Особенности бухгалтерского учета ремонта автомобиля

Текущий и капитальный ремонт, прохождение периодических техосмотров автомобилей – насущная необходимость, позволяющая поддерживать имущество в состоянии, пригодном для эксплуатации, с целью извлечения прибыли. В ходе этих мероприятий возникают расходы, которые необходимо отражать в налоговом и бухгалтерском учете. К таким расходам можно отнести приобретение запчастей, ремонтные работы технических специалистов СТОА, ремонтных мастерских, профилактические осмотры техники.

Вопрос: Как отразить в учете организации-арендатора расходы на текущий ремонт автомобиля, полученного по договору аренды без экипажа, произведенный вспомогательным производством организации?

Затраты на текущий ремонт автомобиля составили 40 000 руб. (в том числе материалы, заработная плата работников, страховые взносы). В месяце завершения ремонтных работ использованные материалы стоимостью 24 000 руб. полностью оплачены, а заработная плата и страховые взносы оплачены в следующем месяце. Автомобиль используется в основном производстве организации. Резерв на ремонт основных средств (ОС) для целей налогообложения прибыли организацией не создавался. Организация составляет промежуточную бухгалтерскую отчетность на последнее число каждого календарного месяца.

Посмотреть ответ

Возникновение расходов на автомобиль и их текущий учет

Организация, эксплуатирующая автомобиль, может производить ремонт самостоятельно, а может поручить техническое обслуживание и ремонтные работы специалистам на стороне. В налоговом учете такие расходы относят к прочим согласно п. 1 ст. 260 НК РФ. Их следует признать в том периоде, когда они осуществлялись. Бухгалтерский учет производится на основе первичных документов, подтверждающих понесенные расходы.

Рассмотрим учет ремонтов на примере ОСНО.

Вопрос: Организация на ОСН приобрела в лизинг автомобиль. В январе произошло ДТП не по вине лизингополучателя, в результате которого автомобиль не подлежит ремонту. Можно ли учесть лизинговые платежи с января по июль до окончания срока лизинга в составе расходов по налогу на прибыль?

Посмотреть ответ

Ремонт и техобслуживание сторонней организацией

Исчерпывающего перечня документов законодательством не предусмотрено. Практикой выработан следующий порядок оформления работ:

Вопрос: Как отразить в учете организации-дилера проведение гарантийного ремонта проданных автомобилей (приобретенных у дистрибьютора), если затраты на ремонт возмещаются дистрибьютором в размере понесенных расходов? Организация признает оценочное обязательство в связи с необходимостью проведения гарантийного ремонта в бухгалтерском учете, но оно уже полностью использовано ранее, и произведенные расходы им не покрываются. В налоговом учете резерв на гарантийный ремонт не создается.

Стоимость проведенного гарантийного ремонта составила 52 000 руб. (в том числе стоимость запчастей — 20 000 руб. (без НДС), сумма НДС, ранее принятого к вычету при их приобретении, — 4 000 руб.). Отчет о стоимости выполненных работ и использованных запчастей направлен дистрибьютору. Возмещение получено на расчетный счет в том отчетном периоде, в котором произведен гарантийный ремонт.

Посмотреть ответ

Пусть ООО «Звездочка» приняло решение, обратившись в стороннюю организацию, отремонтировать автомобиль КамАЗ. Стоимость работ, согласно счету на оплату, составила 175000 рублей, включая НДС.

Проводки будут выглядеть следующим образом:

В каком размере организация-арендодатель может учесть для целей налога на прибыль расходы на ремонт застрахованного автомобиля, переданного в аренду (п. 1 ст. 260 НК РФ)?

Ремонт и техобслуживание внутри организации

Как правило, внутри организации используются следующие документы, учитывающие и подтверждающие ремонт:

Пусть ООО «Звездочка» отремонтировало КамАЗ своими силами. Стоимость запчастей составила 75000 рублей, а заработная плата работников мастерской, занятых ремонтом – 25000 рублей.

Проводки будут такими:

Создание резерва на проведение ремонтов

Резервирование средств для будущих ремонтов – право организации, а не ее обязанность. Необходимо прописать необходимость такого резерва в учетной политике. Расчет отчислений в резерв базируется на данных дефектных ведомостей, стоимости автомобиля, сроках его службы и технических характеристиках. Составляется годовая смета ремонта и обслуживания автомобиля.

Пусть расчетная сметная стоимость на год — 360000,00 рублей, на месяц — 30000,00 рублей.

Проводки и расчеты используются такие: Дт 25 Кт 96 30000,00 руб.

ООО «Звездочка» произвело ремонт КамАЗа в СТОА в январе на сумму 75000, руб., включая НДС 11440,68 руб. Резерв составил 30000,00 руб. Сумма без НДС 63559,32 руб.:

63779,32 — 30000,00 = 33779, 32

Следует сказать об особенностях учета ремонтов в случаях, когда автомобиль арендуется или берется по договору лизинга.

Автомобиль в аренде

Существуют два вида договора аренды автомобиля:

В первом случае, согласно ст. 642 ГК РФ, арендатор получает право временно пользоваться автомобилем, в том числе и управлять им, содержать в надлежащем виде. Арендодатель получает плату за пользование своим авто. Далее, согласно положениям ст. 644 ГК РФ, текущий и капитальный ремонт автомобиля обязан осуществлять арендатор. Он же и поддерживает надлежащее техническое состояние автомобиля, признавая затраты по закону.

Статья 264 (п. 11-1) позволяет сделать это организациям, применяющим ОСНО, а статья 346.16 (п. 12) – применяющим УСН. Все расходы должны иметь документальное подтверждение, на основании должным образом оформленных первичных документов.

Расходы на ремонт и обслуживание арендованных автомобилей признаются без проблем для организаций, применяющих ОСНО:

Расходы на ремонт и обслуживание арендованных автомобилей у организации на УСН признаются однозначно, только если эти автомобили амортизируются. Об этом сказано в ст. 346.16 (п. 4) НК РФ: в перечень ОС включаются те основные средства, которые признаны амортизируемыми (исходя из положений гл. 25 НК РФ). Следовательно, в расходах можно учитывать затраты только амортизируемых автомобилей. Указаний на возможность включать в расходы ремонт и техобслуживание арендуемых у частных лиц автомобилей, которые не подлежат амортизации, у упрощенцев нет. Может возникнуть ситуация, которую налоговые органы вправе трактовать не в пользу арендодателя.

Во втором случае автомобиль арендуется с экипажем. Арендодатель предоставляет за плату, помимо самого автомобиля, и услуги водителя. Здесь, согласно 634 ГК РФ, арендодатель самостоятельно производит ремонты как текущие, так и капитальные.

Внимание! Затраты на приобретение запчастей организацией невозможно будет признать в расходах, поскольку их приобретение является по законодательству обязанностью арендодателя и входит в понятие ремонта автомобиля.

Автомобиль в лизинге

Согласно Закону №164-ФЗ от 29-10-98 г., рассматривающему вопросы лизинга (финансовой аренды), лизингополучатель обязан ремонтировать, производить техобслуживание, охранять принятое им по договору имущество. Если в договоре не прописано иное, положения ст. 17-1 ФЗ 164 являются основанием для включения указанных затрат в расчеты для целей налогообложения. Подтверждается это правило и указаниями ст. 260 НК РФ (п. 1,2). При этом не играет существенной роли, стоит ли автомобиль на балансе лизингодателя либо лизингополучателя – по общему правилу расходы по нему лежат на организации, получившей имущество.

Внимание! Первичные документы и учетные данные должны не только подтверждать факт расходов на автомобиль, но и содержать указание на использование этого автомобиля в производственных целях, для получения организацией дохода, подтверждать экономическую обоснованность расходов.

Отражения в бухгалтерском учете операций, связанных с ремонтом автомобиля сторонней организацией

Каков порядок отражения в бухгалтерском учете организации операций, связанных с ремонтом автомобиля сторонней организацией?

Рассмотрев вопрос, мы пришли к следующему выводу:

Обоснование вывода:

В бухгалтерском учете ремонт является одним из способов восстановления имущества (п. 26 ПБУ 6/01 «Учет основных средств»).

Затраты на текущий ремонт отражаются в составе расходов по обычным видам деятельности (расходы по содержанию и эксплуатации основных средств, в том числе арендованных) на основании п. 7 ПБУ 10/99 «Расходы организации».

Согласно п. 67 Методических указаний по бухгалтерскому учету основных средств (утверждены приказом Минфина России от 13.10.2003 N 91н) затраты по ремонту объекта основных средств отражаются в бухгалтерском учете по дебету счетов учета затрат на производство (расходов на продажу) в корреспонденции с кредитом счетов учета произведенных затрат.

Отношения сторон по выполнению работ и оказанию услуг, связанных с техническим обслуживанием и ремонтом автомобильной техники, регулируются нормами гражданского законодательства о подряде (глава 37 ГК РФ) и о возмездном оказании услуг (глава 39 ГК РФ).

Из разъяснений, представленных, например, в письмах Минфина России от 05.08.2014 N 03-11-11/38552, от 28.08.2013 N 03-11-06/3/35364, от 24.07.2013 N 03-11-06/3/29245, от 05.04.2013 N 03-11-06/3/11238, следует, что договор на оказание услуг (выполнение работ) по ремонту и техническому обслуживанию автотранспортного средства может предусматривать замену (установку) подрядчиком (исполнителем) конкретных запчастей, при этом стоимость данных запчастей включается в общую стоимость предоставленных услуг по ремонту и техническому обслуживанию автотранспортного средства (независимо от того, выделяется ли стоимость таких запчастей отдельной строкой в договоре на оказание услуг или нет). Такая деятельность рассматривается Минфином России как деятельность по оказанию услуг по ремонту и техническому обслуживанию автотранспортного средства.

В приведенных письмах также допускается ситуация, когда при оказании услуг по ремонту и техническому обслуживанию автотранспортного средства заключается отдельный договор купли-продажи на передаваемые запчасти и оплата запчастей осуществляется отдельно от оплаты услуг, предоставляемых в рамках договора по ремонту и техническому обслуживанию автотранспортного средства. Такую деятельность по продаже запчастей, по мнению финансового ведомства, следует рассматривать как самостоятельный вид предпринимательской деятельности.

Указанные выводы сделаны Минфином России с учетом того, что пп. «ж» п. 15 Правил оказания услуг (выполнения работ) по техническому обслуживанию и ремонту автомототранспортных средств, утвержденных постановлением Правительства РФ от 11.04.2001 N 290, определено, что соответствующий договор (заказ-наряд, квитанция или иной документ) должен содержать перечень оказываемых услуг (выполняемых работ), перечень запасных частей и материалов, предоставленных исполнителем, их стоимость и количество.

В рассматриваемой ситуации договор на техническое обслуживание и текущий ремонт автомобильной техники подразумевает, что при выполнении работ исполнитель использует собственные запасные части (кондиционер) и расходные материалы, отдельного договора купли-продажи на данное имущество не заключается, поэтому отношения, возникающие между сторонами в части запасных частей и расходных материалов, не следует рассматривать как обособленные отношения по договору купли-продажи товаров, выходящие за рамки отношений по договору на техническое обслуживание и текущий ремонт.

С учетом изложенного выше мы полагаем, что при отражении в бухгалтерском учете операций по техническому обслуживанию и текущему ремонту автомобильной техники организации-заказчику не следует рассматривать использованные подрядчиком (исполнителем) для выполнения работ (оказания услуг) запасные части и расходные материалы (в данном случае кондиционера) в качестве отдельных активов, подлежащих отражению в бухгалтерском учете в составе материально-производственных запасов в соответствии с ПБУ 5/01 «Учет материально-производственных запасов».

Стоимость использованных при выполнении работ (оказании услуг) запасных частей и расходных материалов организации-заказчику целесообразно рассматривать в качестве составной части расходов на техническое обслуживание и (или) текущий ремонт транспортных средств, что с учетом Плана счетов подразумевает следующие бухгалтерские записи:

Дебет 20 (26, 44. ) Кредит 60

— отражены расходы на техническое обслуживание и (или) текущий ремонт автомобильной техники исходя из их общей стоимости (с учетом стоимости использованных подрядчиком (исполнителем) собственных запасных частей и расходных материалов);

Дебет 60 Кредит 51 (50)

— оплачена стоимость ремонта (технического обслуживания) автомобиля.

К сведению:

Определения понятий достройки, дооборудования, реконструкции, модернизации основных средств в нормативных правовых актах по бухгалтерскому учету не содержатся. Вместе с тем эти понятия предусмотрены нормами главы 25 НК РФ, которые регулируют порядок определения стоимости амортизируемого имущества, включая основные средства, для целей налогового учета. Согласно п. 2 ст. 257 НК РФ первоначальная стоимость основных средств изменяется в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации соответствующих объектов и по иным аналогичным основаниям.

При этом к работам по достройке, дооборудованию, модернизации относятся работы, вызванные изменением технологического или служебного назначения оборудования, здания, сооружения или иного объекта амортизируемых основных средств, повышенными нагрузками и (или) другими новыми качествами.

Той же нормой определено, что в целях главы 25 НК РФ к реконструкции относится переустройство существующих объектов основных средств, связанное с совершенствованием производства и повышением его технико-экономических показателей и осуществляемое по проекту реконструкции основных средств в целях увеличения производственных мощностей, улучшения качества и изменения номенклатуры продукции.

Полагаем, что понятия, содержащиеся в п. 2 ст. 257 НК РФ, могут быть применены и при решении вопроса об основаниях изменения первоначальной стоимости основных средств для целей бухгалтерского учета.

Как разъясняется в письме Минфина России от 21.02.2012 N 03-03-06/1/94, установка на автомобиль нового оборудования может быть квалифицирована как дооборудование, влекущее изменение первоначальной стоимости основного средства, если в результате такой установки произошло изменение технологического, служебного назначения объекта, связанное с повышенными нагрузками и (или) другими новыми качествами.

К схожим выводам приходят и суды. Так, Четвертый арбитражный апелляционный суд в постановлении от 03.04.2014 N 04АП-4378/13 указал следующее: действующее правовое регулирование позволяет сделать вывод, что основным признаком для квалификации произведенных работ в соответствии с п. 2 ст. 257 НК РФ, как при модернизации, так и при техническом перевооружении, являются технические изменения (улучшения), которые приводят к положительным экономическим последствиям (повышение производительности).

ФАС Северо-Западного округа в постановлении от 09.06.2008 N А05-12045/2007 пришел к выводу о том, что установка охранной и акустической систем не отвечает признакам, установленным п. 2 ст. 257 НК РФ, и не может быть признана ни модернизацией, ни дооборудованием, ни иными работами, которые увеличивают первоначальную стоимость автомобиля как объекта основных средств.

По существу аналогичное мнение высказал ФАС Северо-Кавказского округа в постановлении от 26.10.2010 по делу N А32-23439/2008-26/334-2009-4/914, указавший, что при оснащении автомобиля газобаллонным оборудованием технико-экономические показатели автомобиля не изменяются, поэтому произведенные затраты не могут быть признаны затратами, связанными с техническим перевооружением автомобилей, и не могут увеличивать первоначальную стоимость.

Таким образом, установка на автомобиль того или иного оборудования (приборов) может быть квалифицирована как работы по дооборудованию, реконструкции, модернизации, приводящие к увеличению первоначальной стоимости основного средства, если она вносит изменения в технические характеристики, улучшает эксплуатационные свойства транспортного средства.

В данном случае в результате замены кондиционера таких изменений не произошло. Поэтому вести речь о модернизации или дооборудовании нет оснований.

Рекомендуем ознакомиться с материалом:

— Энциклопедия решений. Бухгалтерский учет расходов на ремонт основных средств.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Молчанов Валерий

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

ТО автомобиля: как учесть материалы и запчасти

Техобслуживание автомобилей пока еще является обязательной процедурой для всех собственников. Как правило, проводят ТО в автосервисе, а при проведении работ используются различные материалы и запчасти. Как их учитывать, если в акте выполненных работ наряду со стоимостью услуг они указаны отдельными позициями?

Договор

Правила оказания услуг (выполнения работ) по техническому обслуживанию и ремонту автомототранспортных средств утверждены Постановлением Правительства РФ от 11 апреля 2001 г. № 290.

В подпунктах 15 и 16 этих правил говорится, что ремонт автотранспортных средств осуществляется на основании договора, заключаемого в письменной форме. Это может быть заказ-наряд, квитанция или другой документ.

В договоре должны быть прописаны:

Исполнитель обязан оказать услугу (выполнить работу) по договору с использованием собственных запасных частей и материалов, если иное не предусмотрено договором. То есть заказчик вправе представить и свои, но эту ситуацию мы сейчас не рассматриваем.

Ремонт или розница?

Как учесть ТО, если в заказ-наряде мы видим отдельную строку, где указаны цена, количество и стоимость использованных запчастей?

Если договор на оказание услуг по ремонту и техническому обслуживанию автотранспортного средства предусматривает замену запчастей, и их стоимость включена в общую стоимость услуг, то их установка рассматривается как неотъемлемая часть услуги (см. письма Минфина от 24 марта 2010 г. № 03-11-11/74, от 28 января 2010 г. № 03-11-11/20 и др.).

То есть, даже если в заказе-наряде на ТО стоимость использованных запчастей выделена отдельной строкой, а отдельного договора на их покупку не было, то розничной торговли не возникает (см. Постановление Президиума ВАС РФ от 22 июня 2010 г. № 14630/09).

Этот вывод и определяет дальнейший учет ТО.

Стоимость ТО – в расходы

А затраты на ТО относятся к расходам по обычным видам деятельности. Такие расходы признаются на дату подписания акта приемки-сдачи выполненных работ (п. 5, 7, 16 ПБУ 10/99).

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Будьте всегда в курсе последних изменений в бухучёте и налогооблажении!

Подпишитесь на Наши новости в Я ндекс Дзен!

Выбор читателей

Непривитым больничный не оплачивается, по мнению Роструда

Горячая десятка вопросов об индексации заработной платы в 2022 году

О новых упрощениях бухучета у малых предприятий в 2022 году

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Бухучет в автосервисе: автоматизация, нюансы, маркировка шин

Идей для открытия своего дела много. Вы, наконец-то, определились и открыли автосервис. Только что зарегистрировали бизнес, голова идет кругом, и у вас сразу появились вопросы о том, как правильно и как лучше вести бухгалтерский учет автосервиса. Ведь хочется грамотно планировать расходы и, конечно же, оптимизировать налоговую нагрузку.

В ведении бухгалтерского учета в автосервисе есть нюансы. Расскажем о них.

Чаще всего автосервис предоставляет самый разнообразный спектр услуг. При этом есть возможность предоставлять их как физическим, так и юридическим лицам.

Что относится к услугам автосервиса?

Обычно сервисы занимаются ремонтом легковых или грузовых, импортных или отечественных транспортных средств. Однако собственники предпочитают расширять варианты услуг, и тогда уже среди услуг встречаются автомойки и автомагазины с аксессуарами и запчастями, и даже кафе.

Документы, необходимые в работе

Чтобы была возможность отразить реализацию услуг в учете, используются первичные документы:

Есть и другие важные документы. Чтобы оформить заказ, например, ремонта ТС в автосервисе физическому лицу, то потребуется заполнить бланк-заказ по форме БО-1.

Чтобы своевременно вести учет оказанных услуг, корректно их отображать и проводить, используйте принятые и утвержденные формы:

Когда вы предоставляете услуги по ремонту, после выполненных работ, автосервис должен правильно списать отработанные запчасти:

Автосервис и налоги

В настоящее время можно выбрать и использовать один из предложенных режимов:

Как показывает практика, чаще всего предприниматели в сфере автосервисов выбирают УСН или ЕНВД. Такой выбор позволяет снизить налоговую нагрузку.

Организация бухгалтерского учета автосервиса

Бухгалтерия автосервиса обязана не только вести отдельный учет для каждой представленной услуги, но и фиксировать движения денежных средств и платежей с поставщиками.

Таким образом, чтобы соответствовать всем требованиям законодательства, необходимо:

Если автосервис закупает для работы запчасти и различные материалы, оборудование и другие необходимые инструменты, то использованные ресурсы должны списываться согласно требованиям законодательства.

Неважно, какой именно вид учета будет вестись: учет клиентов, ТС или запчастей. В любом случае, все эти вопросы лучше доверить специалисту.

Автоматизация работы автосервиса

В помощь бухгалтеру и собственнику создано большое количество программ для облегчения ведения учета.

Программа БИТ.Автосервис создана на базе 1С:Управление торговлей 8.3., ред. 11. Таким образом, пользователи получают все преимущества и функционал известного продукта 1С. Еще один плюс: бухгалтеру не нужно долго учиться и разбираться в системе, для обмена данными с «1С:Бухгалтерия» используются стандартные механизмы.

Решение БИТ.Автосервис автоматизирует предприятие любого размера: от маленького СТО с двумя подъемниками до сетевых автосервисов.

Какие преимущества дает программа?

В решение встроен отдельный блок по отчетности, где есть все отчеты по складу, продажам, поставщикам и клиентам, которые доступны в привычной программе 1С:Управление торговлей.

Обязательная маркировка шин

Напомним, что обязательная маркировка товаров затронула и автобизнес. Так, эксперимент по маркировке шин и покрышек, который был запущен 20 июня, завершится уже 30 ноября 2019 года, а обязательная маркировка стартует 1 декабря.

Уже сейчас проработаны и утверждены предложенные методы маркировки шинной продукции:

Если с 1 декабря предприниматели будут продавать немаркированную продукцию, то штраф придется заплатить всем участникам рынка. Законом предусмотрена и уголовная ответственность с конфискацией товара, если будет зафиксирована продажа немаркированных шин без чипирования в особо крупных размерах.

Осталось совсем мало времени, но вы еще можете успеть заказать модуль для 1С для маркировки шин и необходимое оборудование, чтобы избежать штрафов и других наказаний.

В результате вы получите:

Звоните, наши специалисты готовы рассказать подробный алгоритм действий для автосервисов при введении обязательной маркировки товаров.

Расходы, связанные с содержанием служебного автомобиля в 1С: Бухгалтерии ред. 3.0

Для многих видов бизнеса автомобиль является необходимостью. Однако организация, купившая транспортное средство, должна нести затраты на ее страхование, парковку и другое обслуживание. При этом многие не знают, как указывать такие расходы в учетах (как в бухгалтерском, так и в налоговом). Рассмотрим все вопросы в данной статье.

Затраты на парковку

Работники, деятельность которых имеет разъездной характер, должны пользоваться платными парковками, так как бесплатных практически не осталось.

Если сотрудник оплачивает эти услуг из своего кармана, предприятие может возместить ему данные расходы. Чтобы подтвердить траты, работник обязан отдать в бухгалтерию авансовый отчет и приложить к нему документы, подтверждающие оплату парковочного места. Лучше всего будет составлять путевой лист. В нем необходимо указывать маршрут следования конкретно по тем адресам, где находится платная парковка.

Услуги парковки могут оплачиваться организацией сразу, с расчетного счета. Такой вариант возможен, если заключить договор с паркингом.

Траты на парковку записываются в бух. учете в качестве затрат по стандартным типам деятельности фирмы, в соответствии с ПБУ 10/99.

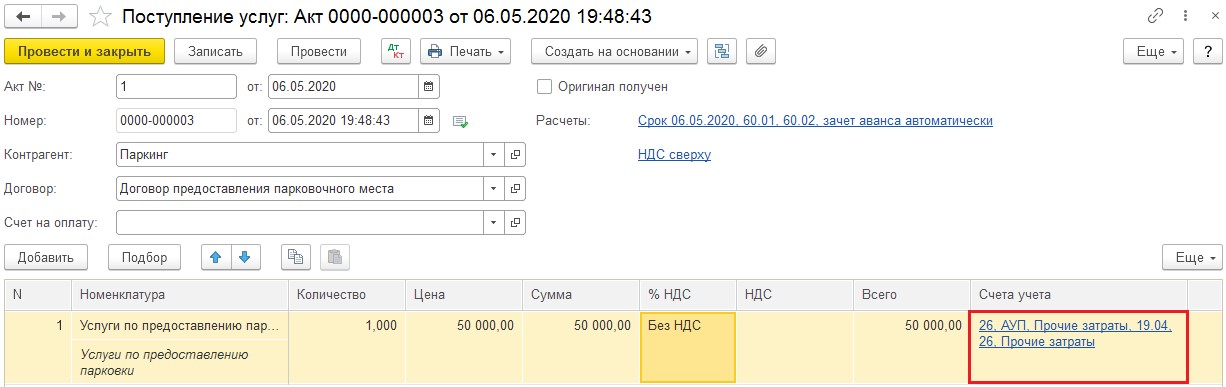

С налоговым учетом ситуация совсем другая. Рассмотрим статью 264 налогового законодательства нашей страны. В соответствии с подпунктом 11 пункта 1, если услуги паркинга оплатило предприятие, их необходимо отнести к иным расходам на содержание служебной машины. Другими словами, отразить их по дебету затратного счёта, к примеру, 26, с субконто «Прочие расходы».

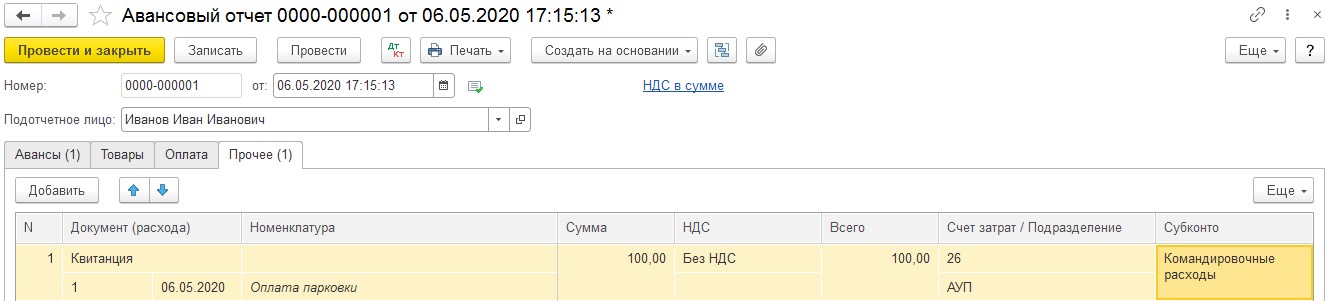

Согласно подпункту 12, если оплата парковки была осуществлена в командировке, расходы можно записать как командировочные. Тогда поменяется субконто на «Командировочные расходы» и возникнет необходимость взыскать подоходный налог с цены парковки, ведь этот тип трат не состоит в списке расходов, которые не включаются в базу по НДФЛ.

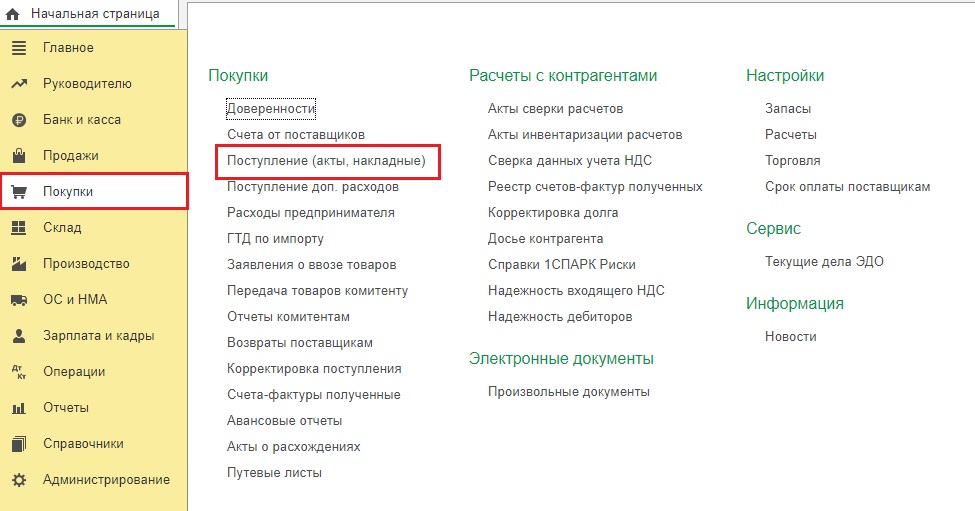

В открывшейся вкладке требуется кликнуть «Поступление» и выбрать из выпадающего перечня «Услуги (акт)». Далее заполнить документ сведениями из полученного акта.

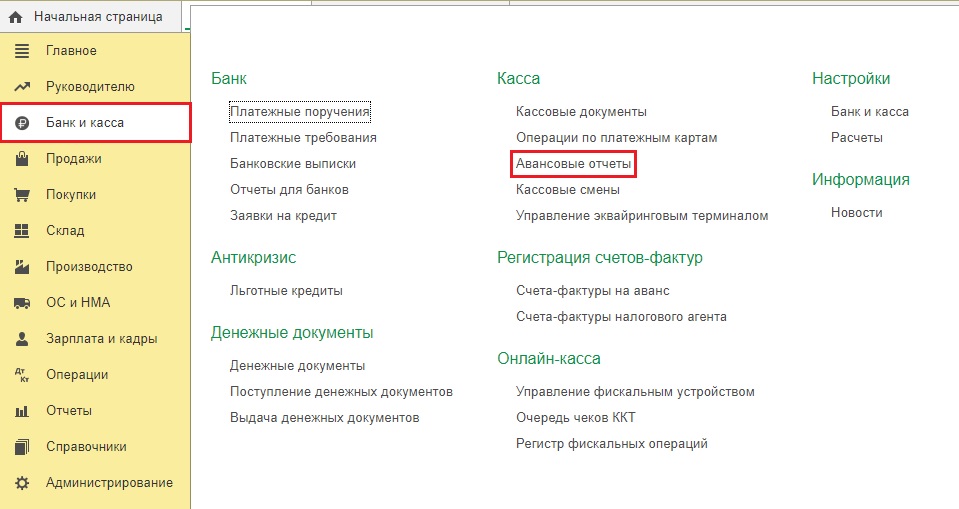

Если в бухгалтерию поступили квитанции, сообщающие об оплате парковки для служебной машины командировочным работником, в программу нужно внести «Авансовый отчёт» в категории «Банк и касса».

В соответствии с п. 3 ст. 217 и п. 1 ст. 422 Налогового законодательства России не подлежат обложению взносами и подоходным налогом любые разновидности компенсаций в пределах норм, установленных законами нашей страны, связанных с выполнением сотрудником рабочих обязанностей.

Для коммерческих предприятий нормы установлены Постановлением Правительства и равны:

Другими словами, эта компенсация является необлагаемым доходом физлица.

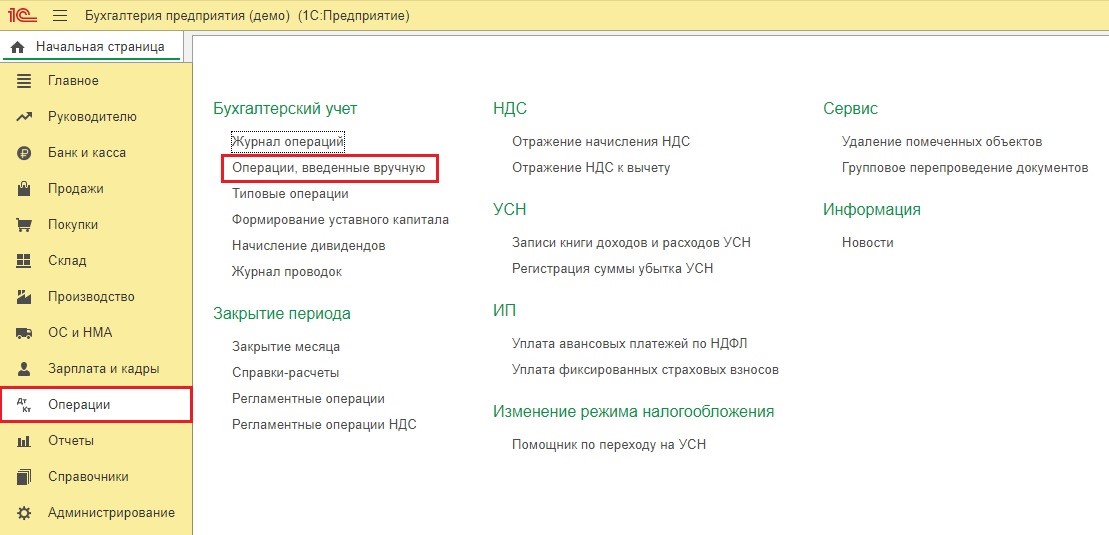

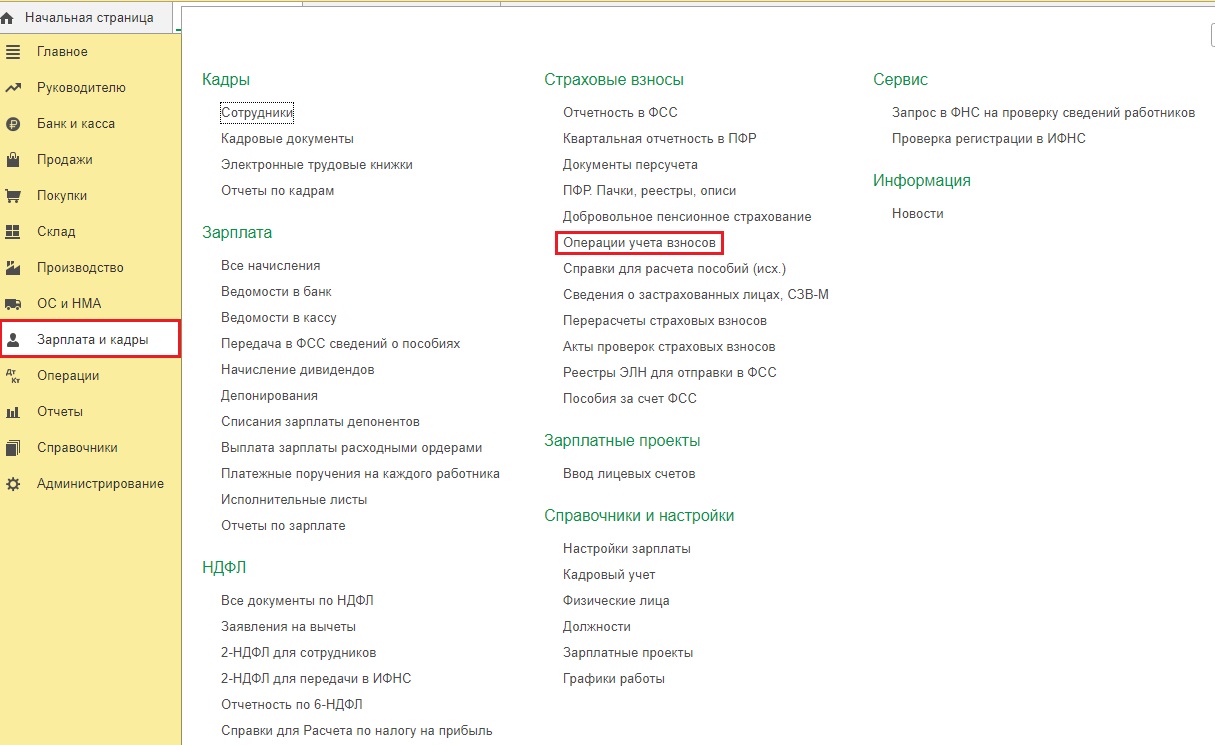

Для этого зайдем во вкладку «Зарплата и кадры» и выберем строку «Операции учёта взносов».

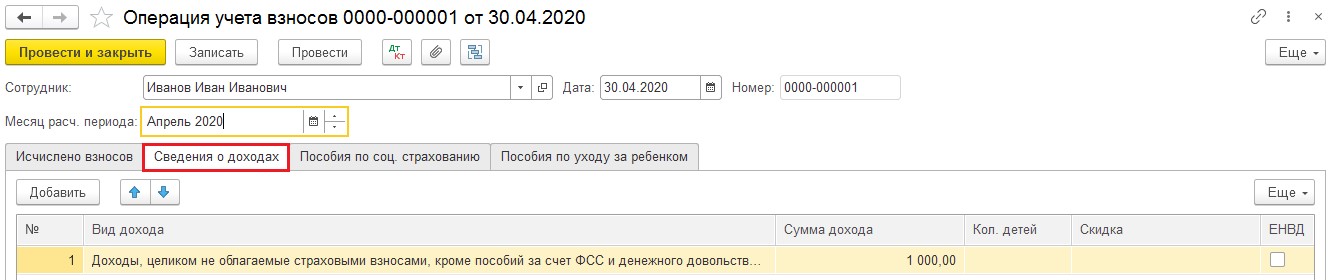

Сформируем новый документ. В нем в разделе «Сведения о доходах» добавим строчку и укажем сумму перечисленной компенсации.

Приобретение парковочного места

Приобретение парковочного места представляют собой покупку части земельного участка.

Но на данном участке имеется разметка под машины, либо навес. Если нет, то предприятие может достроить то, что считает необходимым для удобного расположения машины.

Затраты на строительство и покупку парковки формируют ее первоначальную цену (и в налоговом, и в бух. учете). Но в каждом из учетов такой тип актива, как парковка, относится к основным средствам, если он соответствует критериям, установленным ПБУ 6/01.

Покупка всего необходимого для автомобиля

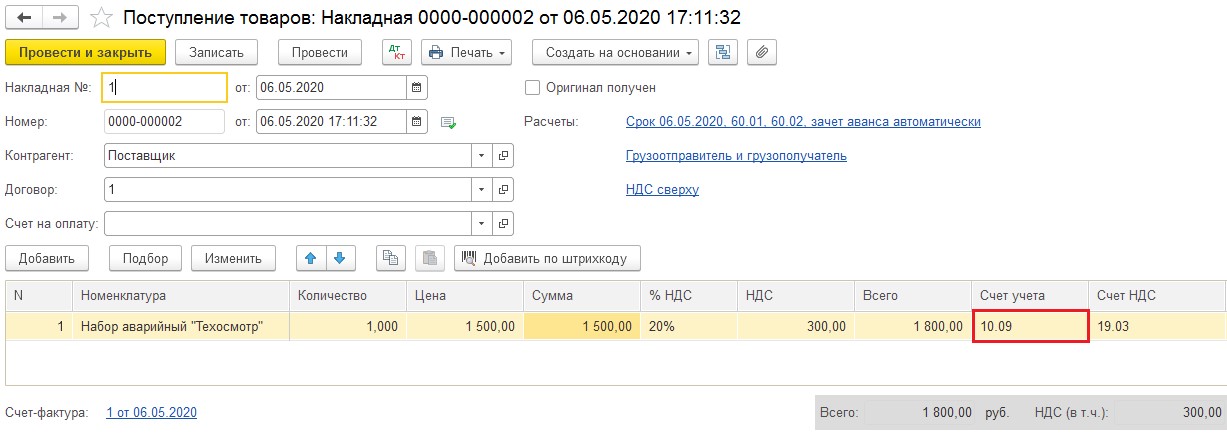

Приобретение аптечки, троса и огнетушителя можно отнести как к покупке инвентаря, так и основного средства.

Напоминаем, что к основным средствам причисляют имущество, имеющее срок полезного применения более года и цену больше 40 000 рублей.

Чаще всего аптечки, огнетушители и другой инвентарь стоит гораздо дешевле. Значит, в соответствии с ПБУ 5/01 их необходимо записывать в составе материалов на счёте 10.09 «Инвентарь и хозяйственные принадлежности».

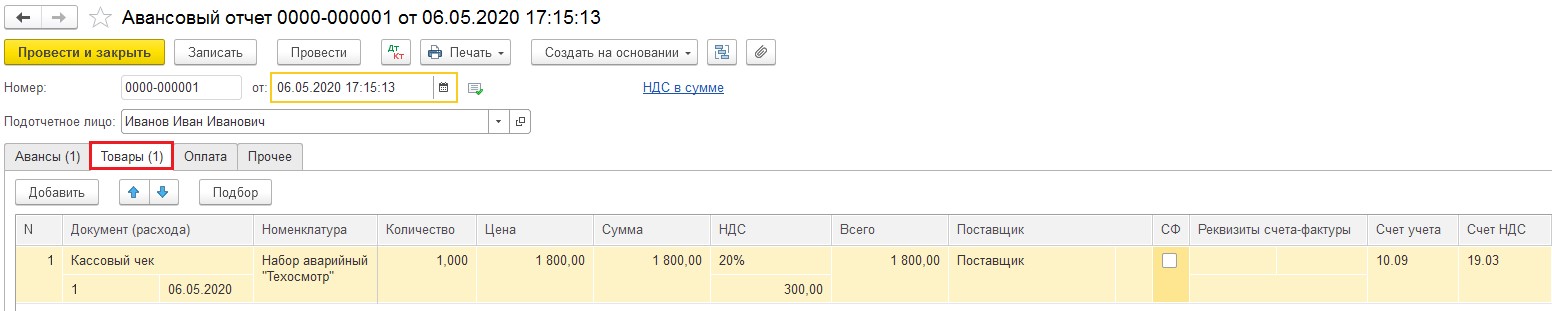

Оприходование инвентаря можно оформить документом «Поступление (акты, накладные)» в категории «Покупки» либо документом «Авансовый отчёт» в категории «Банк и касса», если он приобретается подотчетным лицом. На изображении, представленном ниже, можно посмотреть пример заполнения накладной на покупку.

Если покупка отображается авансовым отчетом, то приобретаемый инвентарь показывается в разделе «Товары», как показано на картинке.

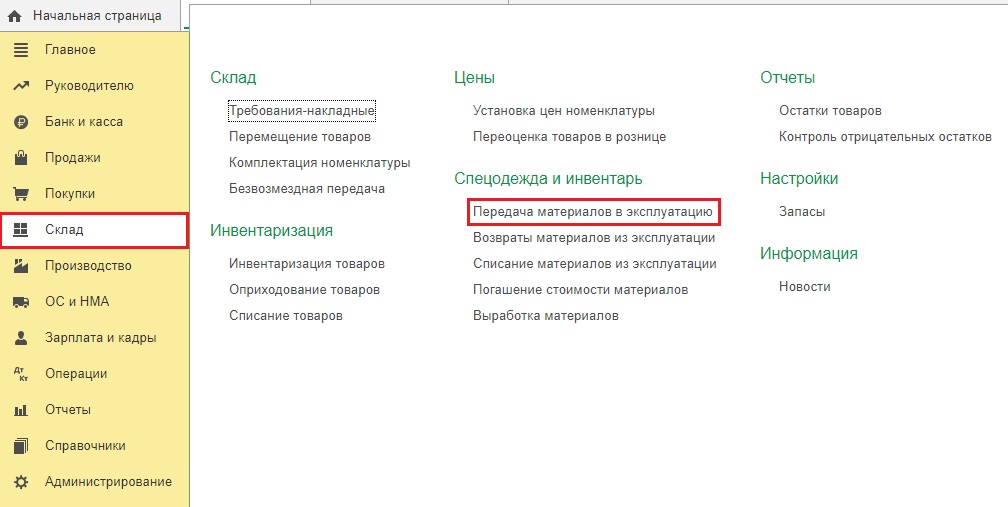

В момент передачи инвентаря в машину, его нужно указать в составе затрат.

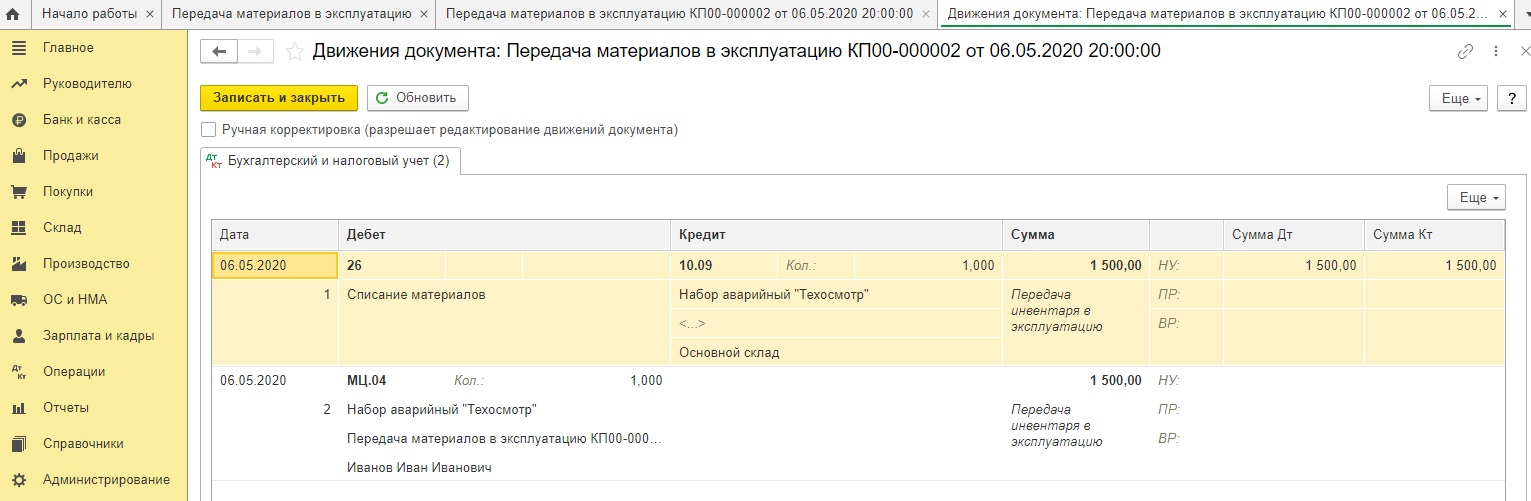

Для этого нужно зайти во вкладку «Склад» и выбрать «Передача материалов в эксплуатацию».

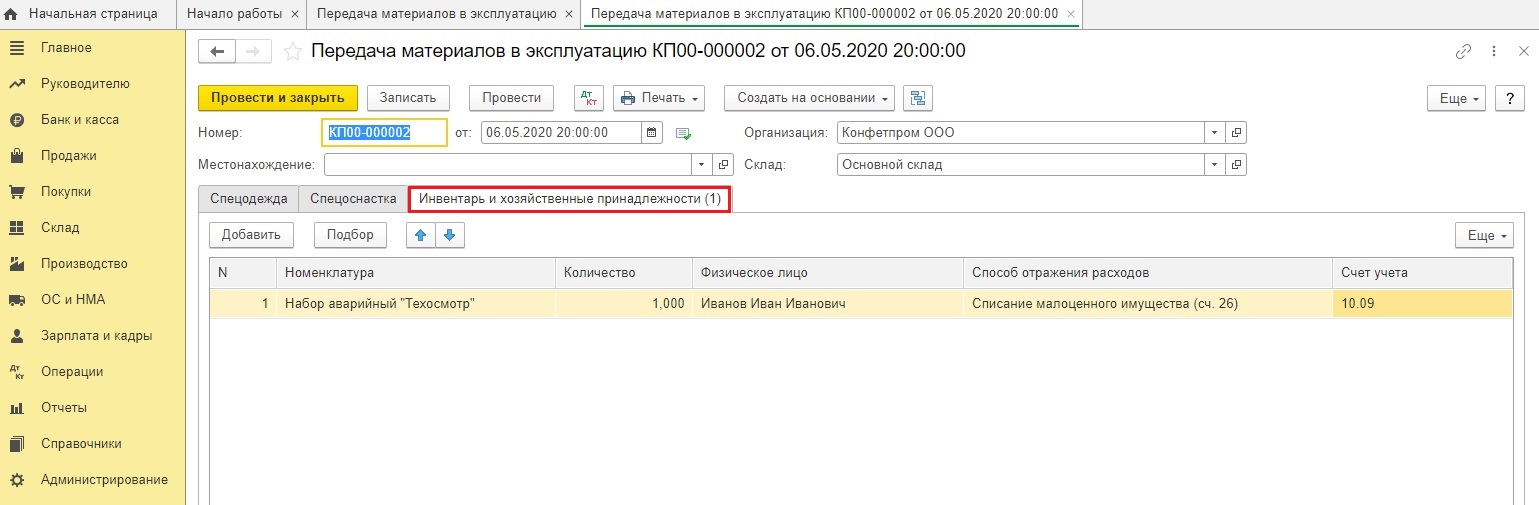

В представленном документе зайдем в раздел «Инвентарь и хозяйственные принадлежности» и введем сведения о передаваемых материалах.

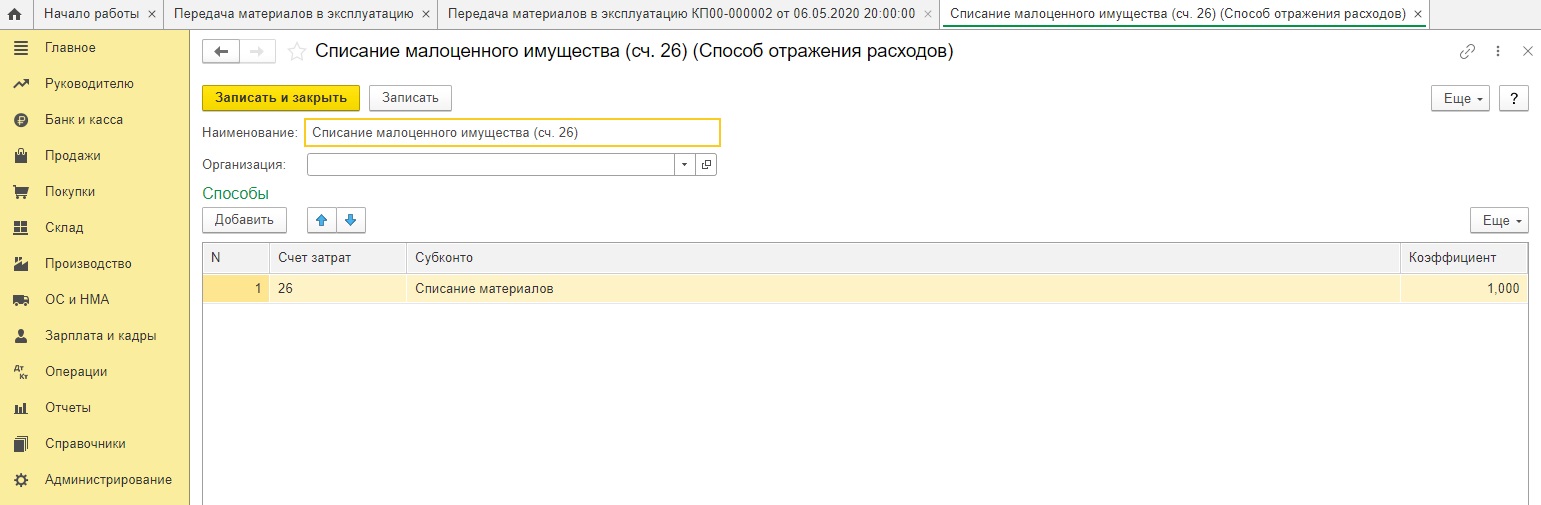

В строке «Способ отражения расходов» нужно выбрать, на каком затратном счете будут показаны данные траты.

При проведении документ оформит проводки: Дт 26 Кт 10.09, а также отразит этот инвентарь на вспомогательном счёте МЦ.04, чтобы затем получилось сделать пересчет инвентаря в компании.

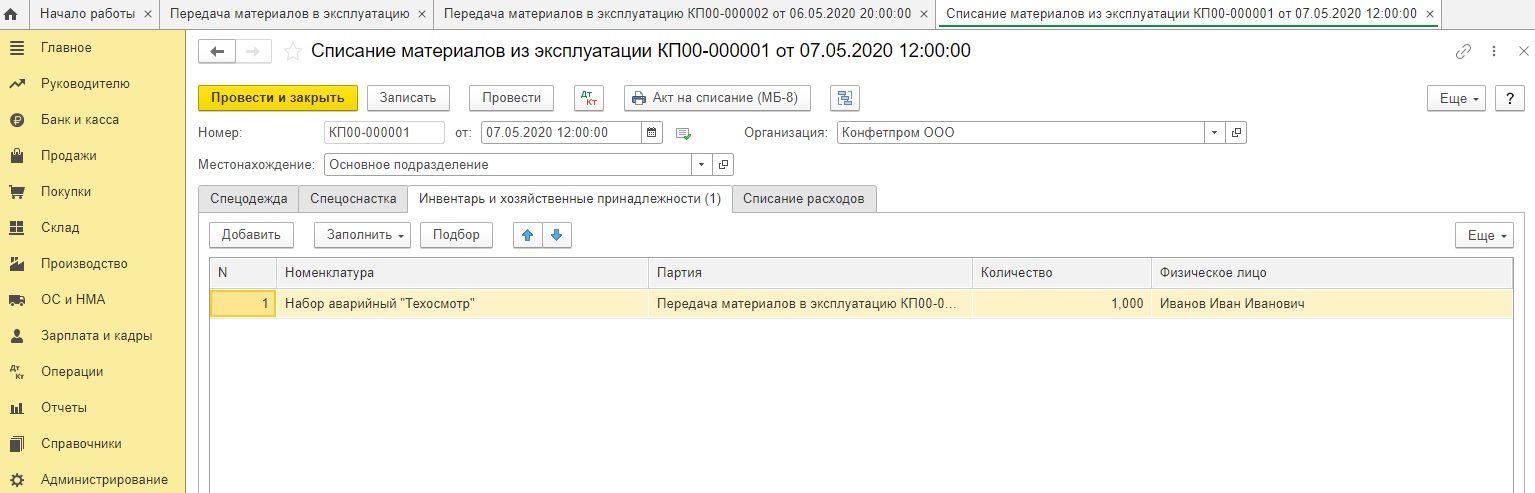

Когда нужно будет списать инвентарь с забалансового учета, понадобится ввести документ «Списание материалов из эксплуатации», основываясь на ранее внесенном «Передача материалов в эксплуатацию» или создав новый в категории «Склад».

Проведенный документ сформирует проводки только по кредиту счёта МЦ.04.