Как произвести расчет амортизации автомобиля

Амортизация авто – это списание стоимости машины в зависимости от степени ее износа. Данная процедура предполагает постепенное списание по частям на протяжении всего срока эксплуатации ТС.

Общие положения и законодательные нормы по вопросу амортизации в бухгалтерском учете.

Амортизация авто. Как и зачем?

Расчеты выполняются не только при приобретении компанией авто, но и при оформлении на работу сотрудника с личным ТС, которое будет использоваться для исполнения служебных обязанностей. Амортизационные траты фиксируются и в бухучете, и в налоговом учете. Регулярное отражение расходов в этих документах обязательно, так как единовременное списание всех амортизационных отчислений приведет к появлению отрицательных показателей в малом периоде.

Выполнение амортизационных расчетов – обязанность как для ЮЛ, так и для ИП.

Это ответственность любого налогоплательщика, занимающегося предпринимательской деятельностью. Расчеты позволяют отчитаться о тратах организации.

Они также требуются для таких целей, как:

Это обязательная мера для лица, занимающегося коммерческой деятельностью.

Основа амортизационных вычислений – это стоимость ТС с вычетом НДС. Ее нужно поместить на дебете счета «Основные средства». Списание фиксируется на счете «Амортизация ОС». На протяжении какого срока происходят амортизационные начисления? Они актуальны на всем периоде полезной эксплуатации ТС, который устанавливается Постановлением Правительства №1 от 1 января 2002 года. При расчетах могут быть использованы справочники, в которых содержится балансовая стоимость разных моделей авто. Данную стоимость нужно разделить на время эксплуатации ТС. Результат – это и есть денежный эквивалент износа.

ВАЖНО! Если приобретен б/у автомобиль, нужно учитывать период эксплуатации ТС прошлым владельцем. Сведения для выполнения точных расчетов можно узнать из техпаспорта на машину.

Методы расчета амортизации

Существует несколько методов расчета амортизации:

Для расчета используется формула:

среднегодовая стоимость основных средств * норма амортизации ТС/100%.

Для проведения расчетов используется следующая формула:

остаточная цена на начало периода * норма износа * коэффициент форсирования/100%.

Для расчетов применяется следующая формула:

начальная стоимость ТС * норма амортизации.

Норма износа определяется в зависимости от периода использования авто. Рассматриваемая методика обычно применяется именно для ТС. Норма амортизации выражается в процентах от изначальной стоимости авто на каждую 1000 пробега.

Организация вправе выбрать любой из существующих методов. Но нужно учитывать, что после ввода авто в эксплуатацию изменить выбранный способов будет нельзя.

Амортизация для легкового авто

Для расчета амортизации легкового ТС лучше всего подходит линейный метод. Первоначальная цена авто должна соответствовать стоимости, указанной в первичных документах. В стоимость могут входить расходы на доставку машины. Время полезного использования отдельно устанавливается по каждой группе объектов.

Амортизация для грузового авто

Грузовое ТС предназначается для интенсивной работы. По этой причине фактический износ может наступить прежде выплаты всей стоимости машины. По этой причине подсчет будет более объективным, если компания использует метод расчета по пробегу. Списания происходят пропорционально длительности и объему работ. Для проведения расчетов в начале использования нужно подсчитать примерный километраж за весь период эксплуатации. Реальный километраж определяется за счет снятия показаний со счетчика ТС. Данная процедура проводится ежемесячно.

Порядок расчетов

Расчеты производятся по следующему алгоритму:

Выбранный способ амортизации запрещается менять под конкретный объект.

ВАЖНО! Списания начинают производиться с даты ввода ТС в эксплуатацию, а не с фактической покупки автомобиля и его постановки на учет в ГИБДД. Начало амортизации – 1 число месяца, который следует за месяцем начала эксплуатации ТС. Рассмотрим пример. Авто было приобретено 25 января. В эксплуатацию оно введено 15 февраля. В этом случае списания будут производиться с 1 марта.

Пример расчетов №1

Организация в 2006 году купила ТС за 300 000 рублей. Период полезной эксплуатации составляет 5 лет. Сумма чисел лет эксплуатации составляет 15 (1+2+3+4+5). Производятся следующие списания:

Дальнейшие расчеты производятся по аналогии вплоть до 5 года эксплуатации.

Для налогового учета сумма амортизационных трат является аналогичной в каждом месяце. Она составит 5 000 рублей (300 тысяч рублей/60 месяцев использования).

Пример №2

Приобретено ТС за 200 000 рублей. Пробег его за 3 года составил 90 000 км. Расчетный износ равен 18,6%. Для нахождения амортизации нужно стоимость авто умножить на износ: 200 тысяч*18,6%. Получается 37 200 рублей.

Для определения остаточной стоимости нужно вычесть износ из цены ТС. Получается 162 800 рублей. После этого можно подсчитать траты на 1 км пробега: износ делится на стоимость авто. Получается 0,18 р/км (37 200/200 000).

Схема расчета себестоимости работы в такси

СХЕМА РАСЧЕТА СЕБЕСТОИМОСТИ РАБОТЫ В ТАКСИ

РАСХОДЫ ПО ВРЕМЕНИ

А) Транспортный налог

Б) Налог на деятельность (ИП/Лицензия)

А) КАСКО (форс-мажор аварийности)

Б) ОСАГО + государственный тех. осмотр

Б) Поддержка собственной работоспособности

В) Предрейсовые осмотры

РАСХОДЫ ПО ПРОБЕГУ

А) Регламентная замена смазочных материалов

А) Ремонт по износу

А) Амортизация (полный износ машины)

Б) Процент посреднику (диспетчерской)

ПРИБЛИЗИТЕЛЬНЫЙ РАСЧЕТ РАСХОДОВ В ГОД

(10 часовой смена, 24 раб. дня в месяц и наличие месяца отпуска в год)

2. КАСКО – 35 000р, на ОСАГу c государственным осмотром потратим около 10 000 руб.

3. Обед стоит около 150р – 39600 р в год, предрейсовые осмотры почти также – 26400.

4. Комплексная мойка стоит около 250р или технологическая перед сменой 120р – 33 000 руб. Расходы на сотовую связь доходят до 1000р в месяц – 12 000 руб.

Далее общий пробег такси за год обычно составляет от 50 тыс. км, а средний расход топлива 10л/100км. Где цена бензина сейчас держится около 30р/л.

Замена смазочных материалов, как масла раз в 10 тыс. км до 2 000 р и прочих 1 500 р раз в 50 тыс. км – 11 500р в год. Расход топлива в год обходится порядка 150 000 р. Ценник регламентного ремонта и по пробегу у всех машин разный, но предположим, что замена ремня ГРМ+комплект роликов, тормозные колодки, подшипники, перобувка и плюс прочие мелочи в год у такси могут съедать до 30 000 р. Шины при таком пробеге максимум на 2 сезона – около 12 000 р в год. Амортизацию возьмем по 25% в год от стоимости нового авто класса не ниже Renault Logan в 500 000 руб. Где продажа предыдущей машины из под такси выручит нам около 150 000 рублей. Следовательно в год придется откладывать по 87 500 р.

1 км = 23,5 руб/км. СЕБЕСТОИМОСТЬ РАБОТЫ В ТАКСИ БЕЗ ПРИБЫЛИ

Если учесть стоимость подачи в тарифе, (23,5*8==128/8=16) то получается, что

минимальный тариф должен быть:

60 подача, последующие по 16 руб/км. 4 р/мин, и по межгороду: 24 руб/км.

Но это только работа на поддержание автопрома, банков, заправок, сервисов и моек. А домой то что принесет водитель? Детей чем кормить будет? Заложим еще хотя бы 15000 руб/месяц, это 180000 руб/год, прибавим их. И получим тариф 768750/25000=30,75руб/км

С учетом подачи тариф будет выглядеть так: 60 подача, последующие по 23 руб/км

ПРОФСОЮЗ ЗА ДОСТОЙНУЮ ОПЛАТУ ТРУДА

А НЕ ТОЛЬКО СЕБЕСТОИМОСТИ ПРОБЕГА АВТОМОБИЛЯ!

Второй расчет:

Bad Russian вчера в 23:53 «ответить» «info»

Рассмотрим, естественно, Логан. Новый, не самый пустой и не самый полный, 1,4 5МКП 75лс за 409 тыр. Пусть среднемесячный пробег (полный) будет 4000 км, в расчетах даже опустим пробег, который набегает при езде по личным нуждам, будем считать, что весь пробег накатан по заказам. Если реальный пробег больше, то себестоимость километра от этого лишь уменьшается. Итого 48 ткм в год. Через 4 года продаем это ведро с пробегом 192ткм за 100тыр.

— Бензин. Пусть даже 3 р/км, хотя это много.

— Техобслуживание. Данные отсюда: *****/ru/service/to_reno/. Предположим даже, что сделаем ТО на 195ткм, и возьмем верхнюю планку цены. Итого за 4 года: 9*7900+2*10000+2*8300+3*7000(замена ремней)=128,7 тыр. В расчете на километр: 128,7тыр/192ткм=0,67 руб. Заложим на непредвиденный ремонт сумму, в 2 раза превышающую затраты на ремонт плановый, для круглых цифр. Итого получим 0,67+1,33 = 2 р/км.

— Амортизация. 409тыр/48 месяцев=8521руб. Опять же для круглых цифр будем откладывать по 10тыр ежемесячно на депозит. Для надежности в Сбербанке всего под 7,5% годовых. Через 4 года на счету будет 577,7тыр. Да еще 100тыр у нас будет от продажи старой машины, чего в сумме, вероятно, хватит как минимум на новый Логан. Итого: 4р/км.

— Страховка. По первой предложенной ссылке мне предложили такси-логан застраховать за 4400. Знаю, что такси-страховку сейчас получить не просто, а уж тем более так дешево. Пусть будет 6000. Итого: 6000руб/48000км=0,13р/км.

Итого: 3+2+4+0,13+0,67=9,8р/км. Или 11,8 при работе с ДС. При этом во всех расчетах сделаны допущения в сторону увеличения расходов, и все округления сделаны в сторону удорожания. Еще пару рублей накиньте на «подушку безопасности» для семьи на случай ДТП (хотя к этой статье частично можно отнести и отчисления на внеплановый ремонт).

Кто-то еще скажет, что я не учел в расчетах техосмотр раз в полгода, медицинские осмотры и какие-то там еще осмотры, если они нужны. Тот, кто так скажет, пусть себя спросит, проходит ли он все это )) Ну и если проходит, пусть выкладки напишет, что почем, и на сколько это увеличивает себестоимость. Хотя таких ортодоксов наверняка не более 1%.

Yura сегодня в 01:57 «ответить» «info»

Ладно, все ты верно посчитал. Забыл только одно посчитать и учесть: (так, обмолвился только)

Коэфициэнт оплаченного пробега в такси равен 0.5.

И все твои расчёты нужно умножить на 2. Т. е. 9.8*2=19.6. И плюс хотя бы 10% на содержание семьи, это будет 21.5. Про прибыль уже промолчу. (Да и страховка для такси умножить на 1.8)

Теперь поговорим про подачу. К примеру, поездка средняя 8 км. 8*21.5=172 руб. Это вроде бы нулевая себестоимость.

Считаем дальше Сатурновский тариф с подачей: 60р+8км*16р/км=188р.

Вроде бы перекрывает. Красота.

Только вспомни, что мы работаем и живём в России. И норма для многих пассажиров: не заплатить, да ещё ногой в ответ на требование заплатить по двери пиннуть. Кроме того, что делать, если в тебя вьехали и скрылись? Или не дай бог, в аварию попал? Сколько я знаю таксистов, которые пальцы веером про свои заработки, а попадали в аварию и бегали занимали денег. Приходим к вопросу страховки КАСКО. Для такси коэффициент опять же 1.8. Готовь 35000 руб в год минимум. Т. е плюс 1.40 р/км. Корректируем расчет: 8*23=184р. а не 172. Из них только 10% на прокорм семьи

Теперь дальше считаем твои цифры:

48000 км в год, оплаченно только 50%, 24000 км, умножим на 23 и умножим на 10% итого на прокорм семьи в год 55200, или 4600 руб в месяц. Ты предлагаешь мне содержать семью на эти деньги?

Я за садик и школу только плачу столько, а жить то на что?

Дальше будем считать? Надо ещё накинуть хотя бы 10 тыс в месяц, это 120000 в год, или 5 руб/км плюсом к тарифу.

И приходим к тому, что тариф должен быть 28 руб/км

И возвращаясь к твоим словам про подачу:

8*28=224р

224-60=164/8=20,5

Получается, что тариф Сатурна. Должен быть 60 подача, 21 руб/км последующие.

Спасибо, что сделал расчёт.

Да, ещё учти, что когда из котелка начинают хлебать не трое, а десятеро, то все остаются голодными. Сейчас набрали подработчиков, в результате не на что ремонтировать автомобиль, не на что платить налоги. Не на что содержать семью, и чтобы что то заработать, водитель за рулём находиться не 8. Не 10. А все 16 часов. В какой столб/КАМАЗ/забор/кювет он заедет, не известно. Это лишь вопрос времени. ¶

Амортизация автомобиля

Что такое амортизация?

Автомобиль таксиста – это его основной рабочий инструмент. И каждый километр этот инструмент изнашивает. Чинить авто со временем, становится все дороже. И через 2-3 года вам потребуется новый автомобиль, на который должны быть деньги.

Стоимость авто «тает на глазах» с каждым днем и пройденным километром. И для того, чтобы купить новую машину, необходимо копить. Если стоимость машины уменьшается – сумма денег в «копилке» должна увеличиваться. Сколько «убыло», столько должно и «прибыть». Амортизация – это способ понять, сколько именно нам нужно откладывать в копилку.

ЧЕМ РАНЬШЕ ВЫ НАЧНЕТЕ КОПИТЬ ДЕНЬГИ НА НОВУЮ МАШИНУ, ТЕМ ПРОЩЕ У ВАС ЭТО ПОЛУЧИТСЯ.

Уменьшение стоимости машины, ее износ – это первое, о чем следует задуматься и новичкам и опытным таксистам. Даже простая прикидка на калькуляторе даст вам ответ на вопрос: «Стоит ли работать в такси на авто вашей модели?». Возможно, это будет невыгодно.

Сколько нужно накопить на покупку новой машины?

Если взять наш автомобиль для примера (Skoda Rapid), то стоимость новой машины в недорогой комплектации около 700 000 рублей.

Если автомобиль проходит в такси 250 километров за смену, а смен в месяце 25, за год машина пройдет 75 000 километров.

При хорошем раскладе, без серьезных вложений «срок жизни» автомобиля 190 000 – 200 000 километров. То есть, при такой эксплуатации его хватит на 2,5 года. После этого начнутся дорогостоящие ремонты.

Продать автомобиль через 2,5 года с таким пробегом мы сможем в лучшем случае за 400 000 рублей. То есть, реальные потери таксиста от износа машины — 300 000 рублей за 2-3 года. Но хватит ли нам этих денег для того, чтобы купить новую машину?

Новые автомобили в России, увы, не дешевеют. Принимая в расчет инфляцию, за 2,5 года нам придется накопить еще 100 000, чтобы взять новый автомобиль того же класса. Такую амортизацию, условно, называют ускоренной.

ИТОГО: 400 000 РУБЛЕЙ НАМ НУЖНО НАКОПИТЬ ЗА 2,5 ГОДА.

Как удобнее копить на новую машину?

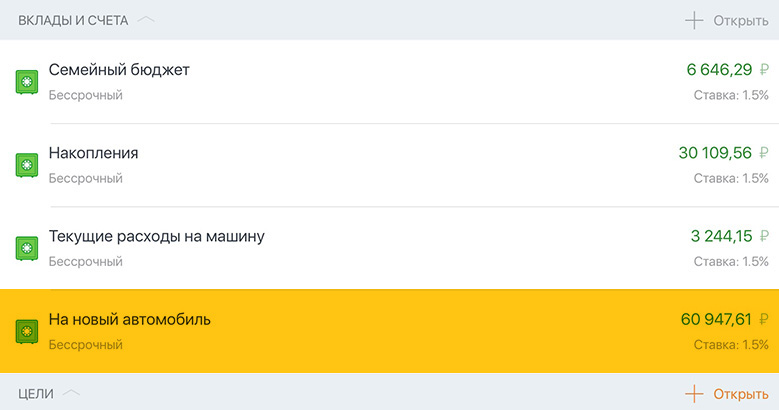

Необходимо откладывать деньги «в копилку» после каждой смены работы в такси. Их лучше держать в банке, на специальном счете, отдельно от других заработанных денег. Это даст вам уверенность в том, что вы сможете купить новую машину после продажи изношенной.

С приложениями типа ОНЛАЙН-банк копить на новую машину удобнее всего. Можно создать отдельный вклад и называть его «На новый автомобиль». Это так называемый Амортизационный Счет.

ДЕНЬГИ НА НОВЫЙ АВТОМОБИЛЬ ЛУЧШЕ ВНОСИТЬ НА СЧЕТ ПОСЛЕ КАЖДОЙ СМЕНЫ.

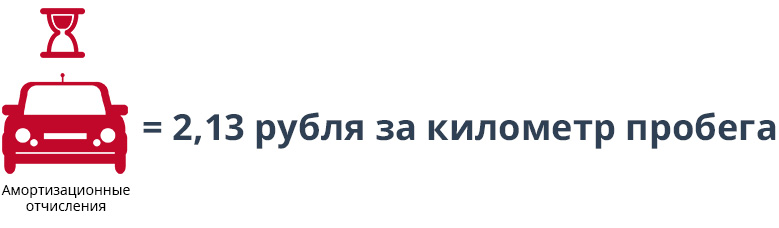

Сколько нужно откладывать в «копилку»?

Считаем. 400 000 нужно накопить владельцу Skoda Rapid за 2,5 года. Ровно за 2,5 года машина пройдет: 75 000 (годовой пробег) * 2,5 = 187 500 километров.

Разделим сумму необходимых накоплений на общий пробег автомобиля за весь период его эксплуатации.

400 000 РУБ. / 187 500 КМ. = 2,13 РУБЛЯ ЗА КИЛОМЕТР ПРОБЕГА.

Приведем пример

Если Skoda Rapid прошел за смену 250 километров, то нужно отложить около 550 рублей на покупку следующей машины. То есть пробег за смену смело умножаем на 2 и добавляем еще немного. Это и есть Амортизационные Отчисления.

Если цифра накоплений на счету владельца Skoda равна общему пробегу автомобиля, умноженному на 2,13 – все в порядке. После продажи старого авто он сможет купить новую машину.

СУММА ДЕНЕГ, НАКОПЛЕННЫХ НА НОВЫЙ SKODA RAPID = ОБЩИЙ ПРОБЕГ АВТОМОБИЛЯ УМНОЖЕННЫЙ 2,13.

Как посчитать Амортизационные Отчисления для вашего автомобиля?

Ваша ситуация наверняка отличается от той, которую мы описали в своем примере. Возможно, вы только сейчас задумались об износе своей машины и поняли, что на следующий автомобиль необходимо копить.

Для расчета нужно сделать 7 простых шагов.

1. Подумайте, сколько лет ваш автомобиль еще сможет работать в такси.

Это позволит понять, есть ли у вас достаточный запас времени.

Например, пробег автомобиля 100 000 километров. Продавать вы его будете с пробегом 200 000. Если в год машина проходит 75 000, то ее хватит еще на 1 год и 4 месяца. А если экономить пробег, то на 1,5 года.

ЭКОНОМИЯ ПРОБЕГА МОЖЕТ ВДВОЕ ПРОДЛИТЬ «СРОК ЖИЗНИ» ВАШЕЙ МАШИНЫ.

2. Прикиньте, сколько будет стоить новый автомобиль этого же класса в будущем.

Для этого нужно прицениться к новым автомобилям сейчас и прибавить по 10% к их нынешней стоимости за каждый прошедший год.

Например, новый автомобиль стоит сейчас 650 000 рублей. Мы планируем купить его через 1,5 года. Прибавим грубо 15%. Получаем около 750 000.

3. Определите, за сколько вы сможете продать свой нынешний автомобиль в конце срока его эксплуатации.

Для этого посмотрим цены на машины, которые старше вашей на 1,5-2 года, и с пробегом около 200 000.

Допустим, такие машины стоят сейчас около 400 000 рублей.

ПОВЫШЕНИЕ ЦЕН НА ВТОРИЧНОМ РЫНКЕ АВТОМОБИЛЕЙ ЛУЧШЕ НЕ УЧИТЫВАТЬ. ЭТО ДАСТ «ЗАПАС ПРОЧНОСТИ» В НАШИХ РАСЧЕТАХ.

4. Вычислите, сколько нужно накопить.

Для этого мысленно перенеситесь на 1,5 года вперед. Отнимите от стоимости нового автомобиля сумму, за которую можно будет продать вашу старую машину.

В нашем примере: 750 000 – 400 000 = 350 000. Это деньги, которые вам нужно накопить за 1,5 года.

ЕСЛИ ПОПОЛНЯТЬ «КОПИЛКУ» КАЖДЫЙ ДЕНЬ, ТО 350 000 ПОКАЖУТСЯ НЕ ТАКОЙ УЖ БОЛЬШОЙ СУММОЙ.

5. Разделите полученную сумму на пробег.

Ускоренная амортизация = 350 000 руб. / 100 000 километров пробега за 1,5 года.

Получаем: 3,5 рубля за километр пробега.

6. Пополняйте «копилку».

После каждой смены кладите в «копилку» Амортизационные Отчисления.

Например, за смену мы проехали 250 км. Амортизационные Отчисления = 250 * 3,5 = 875 рублей. Эти деньги необходимо класть на счет в банке или «в тумбочку». Практика показывает, что на счете в банке деньги сохраняются лучше.

ДЕНЬГИ НА НОВЫЙ АВТОМОБИЛЬ ЛУЧШЕ ХРАНИТЬ НА ОТДЕЛЬНОМ ВКЛАДЕ.

7. Периодически сверяемся, как быстро растут накопления.

При цифре на одометре 200 000 км. на счету должно быть 350 000 рублей.

Если вы уже «докатываете» свой автомобиль и «жить» ему осталось недолго, то постарайтесь накопить хоть какую-то сумму на Амортизационном Счете. Тогда меньше денег нужно будет брать в кредит или занимать у родственников.

На автомобилях некоторых марок/моделей работать в такси не выгодно. Причина – слишком высокие Амортизационные Отчисления. И, соответственно, маленький заработок.

ВЫПОЛНИТЕ РАСЧЕТЫ ПО СХЕМЕ ИЗ 7 ШАГОВ. ЭТО ПОЗВОЛИТ ПОНЯТЬ, ВЫГОДНО ЛИ РАБОТАТЬ В ТАКСИ НА МАШИНЕ ВАШЕЙ МОДЕЛИ.

Экономить пробег вашего автомобиля поможет наша статья «Как правильно работать в такси на личном автомобиле?»

Амортизация авто в такси

Главный инструмент таксиста, это его автомобиль. При ежедневном использовании транспортное средство существенно изнашивается. Существует такое понятие, как амортизация, благодаря которому стоимость износа автомобиля учитывается по определенной схеме, чтобы в дальнейшем предприятие компенсировало техническое обслуживание машины.

Что такое амортизация?

Как рассчитать амортизацию такси

Прежде чем принять решение о работе частным извозчиком необходимо понять и рассчитать сколько лет может проработать ваше транспортное средство в такси. Для этого водитель должен придерживаться следующих советов:

Следуя этому алгоритму легко вычислить выгодно ли работать на автомобиле конкретной марки и количество денежных средств на амортизацию.

Делаем расчет автоматически

Существует более простой и современный способ определения амортизации – онлайн калькулятор. Достаточно вбить поисковой запрос в интернете, и вы увидите множество аналогичных сервисов. Зайдя в онлайн форму, необходимо ввести данные об автомобиле и нажать кнопку «Рассчитать».

Но и в этом случае не все так просто, так как таксисту предварительно придется вести специальные записи. В них водитель должен записывать все материальные расходы: прохождение технического осмотра, заправка бензином, замена расходных материалов — масла, фильтров, смена шин, в том числе и сезонная. И еще один важный момент – все финансовые затраты должны подтверждаться чеками.

После этого денежные вложения суммируются и разделяются на количество времени эксплуатации автомобиля такси. В итоге, водитель получит точные сведения об амортизации транспортного средства.

Какие автомобили подлежат амортизации

Данную процедуру можно провести с любым транспортным средством, но если речь идет о таксопарках или других организациях, то здесь действуют некоторые исключения. Главным критерием является год выпуска автомобиля, и данная категория подразделяется на три группы: машины до 5лет, от 5 до 7 и от 7 до 10.

Как правило, амортизация рассчитывается для автомобилей старше пяти лет. Примерная стоимость амортизации таких авто около 10-20% от общей стоимости транспортного средства.

Дорогой автомобиль дорог вдвойне

| «ГОРЯЧАЯ» ТЕМА: АВТОМОБИЛИ, АВТОМОБИЛИ. |

Покупка компанией дорогостоящего легкового автомобиля не всегда прихоть. Зачастую такая машина необходима организации для представительских целей. А потому, чтобы произвести хорошее впечатление на потенциальных клиентов или партнеров, руководство за ценой не постоит. И то, что списывать расходы на такую покупку, скорее всего, придется в 2 раза дольше, чем обычно, его не остановит. Однако это далеко не единственная проблема, которую доставит бухгалтеру дорогостоящее авто.

асходы на покупку автомобиля списывают через амортизационные отчисления. По легковушкам, имеющим первоначальную стоимость более 600 000 рублей, эти отчисления в налоговом учете рассчитывают в особом порядке. При начислении амортизации в отношении таких машин нужно использовать специальный понижающий коэффициент 0,5(*1). Как правильно его применять, Налоговый кодекс практически не поясняет. Между тем вопросов здесь традиционно больше, чем ответов.

асходы на покупку автомобиля списывают через амортизационные отчисления. По легковушкам, имеющим первоначальную стоимость более 600 000 рублей, эти отчисления в налоговом учете рассчитывают в особом порядке. При начислении амортизации в отношении таких машин нужно использовать специальный понижающий коэффициент 0,5(*1). Как правильно его применять, Налоговый кодекс практически не поясняет. Между тем вопросов здесь традиционно больше, чем ответов.

Критерий новый, правила старые

Стоимостной критерий, равный 600 000 рублей, действует с 1 января 2008 года. Ранее специальный коэффициент 0,5 применялся по легковушкам стоимостью свыше 300 000 рублей. В связи с чем возникли сомнения: как быть с машинами промежуточной стоимости (от 300 000 до 600 000 руб.), которые были куплены и введены в эксплуатацию до 2008 года? Нужно ли по ним продолжать применять понижающий коэффициент? Специалисты Минфина России считают, что да. В своих разъяснениях финансисты подчеркивают, что «организация не может менять выбранный метод начисления амортизации». Таковы требования пункта 3 статьи 259 Кодекса. А значит, амортизация по указанным транспортным средствам в 2008 году должна начисляться с применением коэффициента 0,5(*2). Однако не совсем понятно, причем тут метод начисления (линейный и нелинейный), когда речь идет именно о норме амортизации, которая и применяется со спецкоэффициентом. В рассматриваемой ситуации ни метод начисления амортизации, ни сама норма амортизации не меняются. Изменения касаются лишь суммы, которую компания ежемесячно учитывает при расчете базы по налогу на прибыль.

На наш взгляд, пользоваться указанными письмами финансового ведомства не следует. Хотя не исключено, что, прекратив применение понижающего коэффициента, фирма столкнется с претензиями проверяющих. Арбитражная практика по данному вопросу пока не сложилась. В качестве аргумента в свою пользу организация может привести следующее. Начисление амортизации по нормам, ниже установленных статьей 259 Кодекса, допускается исключительно по решению руководителя организации. Оно должно быть закреплено в приказе по учетной политике для целей налогообложения. Использование пониженных норм амортизации допускается только с начала и в течение всего налогового периода(*3). Так что вышеуказанные письма еще и противоречат тексту Кодекса, поскольку применять понижающий коэффициент, который не установлен ни приказом о налоговой политике, ни законодательством, просто неправомерно.

Дорогое авто: покупаем.

Компания может приобрести дорогой автомобиль, как новый, так и бывший в употреблении. Рассмотрим особенности начисления амортизации в обеих ситуациях.

Легковые автомобили относятся к 3-й амортизационной группе со сроком полезного использования от 3 до 5 лет включительно. Это следует из положений статьи 258 Налогового кодекса и классификации основных средств, включаемых в амортизационные группы(*4). С новыми автомобилями все просто. Компания самостоятельно устанавливает полезный срок использования автомобиля на дату ввода его в эксплуатацию в рамках указанного интервала.

Если выяснится, что автомобиль использовался прежними хозяевами 5 лет и более, то компания вправе самостоятельно определить срок его полезного использования. Только следует учесть требования техники безопасности и другие факторы(*6). Кроме того, новый срок использования транспорта должен быть не менее 12 месяцев. В противном случае такое основное средство не будет отвечать критериям амортизируемого имущества(*7).

Применение понижающего коэффициента приводит к тому, что фирма фактически не сможет списать стоимость автомобиля в установленный срок полезного использования. Рассмотрим на примере.

Пример

Пример

Организация в марте приобрела легковой автомобиль первоначальной стоимостью 650 000 руб. В этом же месяце его ввели в эксплуатацию. Приобретенный автомобиль входит в 3-ю амортизационную группу. Организацией установлен срок полезного использования 4 года (48 месяцев) и линейный метод начисления амортизации.

По легковым автомобилям организация к основной норме амортизации применяет специальный коэффициент 0,5. Ежемесячная норма амортизации с учетом специального коэффициента равна:

(1 / 48) x 100% x 0,5 = 1,04166%.

Ежемесячная сумма начисленной амортизации составит:

650 000 руб. x 1,04166% = 6 770,83 руб.

В течение срока полезного использования сумма амортизации будет равна:

6770,83 руб. x 48 мес. = 324 999,84 руб.

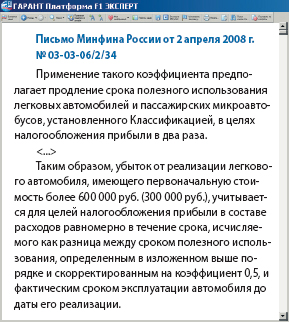

Как видим, полученная сумма почти в 2 раза меньше первоначальной стоимости приобретенного автомобиля. Как быть? Ответ на этот вопрос содержится в письме Минфина России от 2 апреля 2008 года N 03-03-06/2/34. Как пояснило ведомство, применение понижающего коэффициента предполагает продление срока полезного использования, установленного классификацией, в целях налогообложения прибыли в 2 раза. Разъяснение ведомства хоть и не бесспорно, но в этом случае выгодно компаниям. Ведь, увеличив срок полезного использования автомобиля, организация сможет списать оставшуюся часть стоимости имущества. К этому письму мы еще вернемся при рассмотрении порядка продажи дорогого авто.

Применение понижающего коэффициента обусловлено лишь стоимостным критерием. Новую ли машину приобретает компания или бывшую в употреблении — значения не имеет. Если автомобиль стоит более 600 000 рублей, амортизация по нему должна начисляться с учетом коэффициента 0,5.

. модернизируем.

Первоначальная стоимость автомобиля может увеличиваться. Например, в результате проведенной модернизации, дооборудования и т. п. В итоге стоимость машины может превысить норматив, установленный статьей 259 Кодекса. Значит ли это, что компания должна будет применять спецкоэффициент? Данный момент в Кодексе не прописан. Налоговое ведомство настаивает, что в этом случае фирма должна со следующего после модернизации месяца начислять амортизацию с применением коэффициента 0,5(*8).

Однако с данными выводами можно поспорить. Коэффициент 0,5 применяется в случае, если первоначальная стоимость автомобиля превысит установленный лимит. Данная стоимость формируется именно в момент приобретения машины. Как она будет меняться в дальнейшем, увеличиваться или уменьшаться, не важно. На наш взгляд, измененная стоимость не может называться первоначальной. Поэтому применять спецкоэффициент в данном случае не нужно. Аналогичной логики придерживаются и специалисты столичного налогового ведомства. Так, в одном из своих разъяснений они рассмотрели ситуацию, когда стоимость автомобиля превысила установленный предел в результате переоценки. По мнению ведомства, применение понижающего коэффициента не зависит от того, как изменяется в дальнейшем восстановительная стоимость объекта(*9).

Пунктом 9 статьи 259 Налогового кодекса определено, что по легковым автомобилям и пассажирским микроавтобусам, имеющим первоначальную стоимость соответственно более 600 000 и 800 000 рублей, основная норма амортизации применяется со специальным коэффициентом 0,5.

Пунктом 9 статьи 259 Налогового кодекса определено, что по легковым автомобилям и пассажирским микроавтобусам, имеющим первоначальную стоимость соответственно более 600 000 и 800 000 рублей, основная норма амортизации применяется со специальным коэффициентом 0,5.

Если в результате проведенной модернизации первоначальная стоимость увеличится и превысит установленный лимит, то с 1-го числа следующего после модернизации месяца амортизация должна начисляться с применением коэффициента 0,5. При этом пунктом 1.1 статьи 259 Кодекса предусмотрена возможность единовременно признавать в составе расходов до 10 процентов затрат на капитальные вложения, осуществленные при модернизации. Такую налоговую премию учитывают в расходах единовременно в месяце, следующем за вводом модернизированного основного средства в эксплуатацию (письма Минфина России от 16.07.2007 N 03-03-06/1/486, от 26.07.2007 N 03-03-06/1/529). В то же время затраты на капвложения, осуществляемые после ввода объекта в эксплуатацию, признают в периоде, на который приходится дата изменения первоначальной стоимости (письмо Минфина России от 22.01.2008 N 03-03-06/1/29). После списания премии амортизация начисляется на оставшуюся сумму.

. продаем.

При реализации основного средства полученные доходы можно уменьшить на остаточную стоимость проданного имущества. Она равна разнице между первоначальной стоимостью объекта и суммой амортизации, начисленной за период эксплуатации(*10). Не исключено, что в результате такой операции фирма может получить убыток. Его включают в расходы равными долями в течение срока, который определяют как разницу между сроком полезного использования имущества и фактическим сроком его эксплуатации до момента продажи(*11).

Как мы уже отмечали, по мнению Минфина России, применение спецкоэффициента увеличивает срок полезного использования автомобиля в 2 раза. В данном случае разъяснение ведомства невыгодно компаниям. Ведь по логике финансистов получается, что списывать убыток от реализации машины компании также придется в 2 раза дольше.

Аналогичного мнения финансисты придерживались и ранее. Так, в одном из писем они разъяснили, что при учете убытка от реализации легковушки, являющейся предметом лизинга, срок полезного использования должен быть скорректирован в том числе на понижающий коэффициент 0,5(*12). За применение спецкоэффициента при списании убытка от продажи дорогостоящего автомобиля ратует и налоговое ведомство(*13).

Аналогичного мнения финансисты придерживались и ранее. Так, в одном из писем они разъяснили, что при учете убытка от реализации легковушки, являющейся предметом лизинга, срок полезного использования должен быть скорректирован в том числе на понижающий коэффициент 0,5(*12). За применение спецкоэффициента при списании убытка от продажи дорогостоящего автомобиля ратует и налоговое ведомство(*13).

Однако, по нашему мнению, позиция финансового ведомства более чем спорна. В письме N 03-03-06/2/34 снова можно наблюдать некорректное обращение с понятиями. Как уже подчеркивалось, спецкоэффициент относится только к норме амортизации, уменьшая ее вдвое. При этом срок полезного использования остается без изменения. Ведь, как следует из пункта 1 статьи 258 Кодекса, данный срок может быть увеличен лишь в результате проведения реконструкции, модернизации или техперевооружения объекта основных средств. Таким образом, применять при списании убытка понижающий коэффициент не нужно. Вдобавок обратимся к письму Минфина России от 27 декабря 2005 года N 03-03-04/1/454. В нем финансисты отметили, что убыток от реализации амортизируемого имущества, которое фактически используется дольше установленного срока полезного использования, учитывают единовременно.

Однако, по нашему мнению, позиция финансового ведомства более чем спорна. В письме N 03-03-06/2/34 снова можно наблюдать некорректное обращение с понятиями. Как уже подчеркивалось, спецкоэффициент относится только к норме амортизации, уменьшая ее вдвое. При этом срок полезного использования остается без изменения. Ведь, как следует из пункта 1 статьи 258 Кодекса, данный срок может быть увеличен лишь в результате проведения реконструкции, модернизации или техперевооружения объекта основных средств. Таким образом, применять при списании убытка понижающий коэффициент не нужно. Вдобавок обратимся к письму Минфина России от 27 декабря 2005 года N 03-03-04/1/454. В нем финансисты отметили, что убыток от реализации амортизируемого имущества, которое фактически используется дольше установленного срока полезного использования, учитывают единовременно.

. и передаем (получаем) в лизинг

Начислять амортизацию по переданному (полученному) в лизинг автомобилю должна та сторона, которая учитывает машину на своем балансе. Рассмотрим порядок расчета амортизационных отчислений по дорогостоящим авто, являющимся предметом лизинга.

В этом случае компания рассчитывает амортизацию с учетом сразу 2 коэффициентов: понижающего, равного 0,5, и повышающего, равного 3. Получается, что если автомобиль стоимостью более 600 000 рублей является предметом лизинга, то компания должна рассчитывать амортизацию по нему с применением совокупного коэффициента 1,5 (0,5 x 3).

Отметим, что применение повышающего коэффициента является добровольным. Фирма вправе установить свой повышающий коэффициент, но не выше 3. Свое решение компания должна зафиксировать в приказе по учетной политике для целей налогообложения. Повышающий коэффициент должен быть установлен на дату ввода предмета лизинга в эксплуатацию. При этом возможность изменения размера данного коэффициента в течение срока амортизации лизингового имущества Кодексом не предусмотрена. Такие разъяснения приведены в письме Минфина России от 6 октября 2006 года N 03-03-04/1/682. То есть логика финансового ведомство по вопросам применения понижающих и повышающих коэффициентов совпадает.

Предметом лизинга может выступать имущественный комплекс, в состав которого могут входить и автотранспортные средства, в том числе дорогостоящие. В этом случае применение коэффициента ускоренной амортизации не выше 3 возможно в отношении каждого амортизируемого объекта основных средств, входящего в комплекс. Исключение составляет имущество, относящееся к 1, 2 и 3-й амортизационным группам, если амортизация по данным объектам начисляется нелинейным методом(*14). В любом случае амортизация по дорогостоящему авто, входящему в состав комплекса, должна определяться с учетом понижающего коэффициента 0,5.

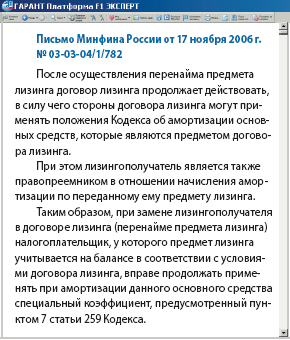

Рассмотрим следующую ситуацию. Лизингополучатель в период действия договора лизинга передает свои права и обязанности другому лицу (перенаем). При этом предмет лизинга (в нашем случае дорогостоящий автомобиль) будет учитываться у лизингодателя. Сможет ли он в таком случае продолжать применять при амортизации данного основного средства специальный коэффициент не выше 1,5? Минфин России дает положительный ответ на данный вопрос.

Грядущие изменения

Почти 6 лет прошло с того момента, как законодатели ввели в действие понижающий коэффициент 0,5. Тем не менее порядок его применения до сих пор не стал понятнее. Однако в скором времени все недоразумения, связанные с использования спецкоэффициента, должны исчезнуть. Дело в том, что с 1 января 2009 года в Налоговый кодекс вносятся существенные изменения, которые затрагивают порядок начисления амортизации. Одна из поправок попросту отменяет применение понижающего коэффициента к легковым автомобилям и пассажирским микроавтобусам(*15). Правда, пока неясно, коснется ли эти изменения всех транспортных средств или только машин, которые будут введены в эксплуатацию в следующем году. На наш взгляд, прекратить применение спецкоэффициента нужно будет по всем дорогостоящим авто. Не исключено, что Минфин России выскажет другую точку зрения. Однако доказать ее финансистам будет непросто. Снова сослаться на то, что фирма не имеет права менять выбранный метод начисления амортизации, а потому должна продолжать применять коэффициент 0,5, не удастся. Ведь согласно новой редакции пункта 1 статьи 259 Кодекса допускается изменение метода начисления амортизации с начала очередного налогового периода. А значит, если ведомства будут упорствовать, то мы рекомендуем учесть, что организация вправе перейти с линейного на нелинейный метод начисления амортизации. Причем для данного перехода никаких ограничений не установлено. Соответственно, если перейти по 3, 4 и 5-й группам на новый, нелинейный метод, то можно будет не только забыть про понижающий коэффициент, но и повысить амортизационные отчисления на суммы выше, чем при линейном методе.

Из новой редакции главы 25 Налогового кодекса (в редакции Федерального закона от 22.07.2008 N 158-ФЗ) исключена норма, согласно которой к легковым автомобилям и пассажирским микроавтобусам первоначальной стоимостью 600 000 и 800 000 рублей соответственно применяется понижающий коэффициент 0,5. Для налогоплательщика такое изменение улучшает его положение, поскольку амортизация будет списываться быстрее в 2 раза.

Из новой редакции главы 25 Налогового кодекса (в редакции Федерального закона от 22.07.2008 N 158-ФЗ) исключена норма, согласно которой к легковым автомобилям и пассажирским микроавтобусам первоначальной стоимостью 600 000 и 800 000 рублей соответственно применяется понижающий коэффициент 0,5. Для налогоплательщика такое изменение улучшает его положение, поскольку амортизация будет списываться быстрее в 2 раза.

В силу пункта 4 статьи 5 Кодекса акты законодательства о налогах и сборах могут иметь обратную силу, если предусматривают это. Законом N 158-ФЗ прямо не прописано, что введенные им нормы относительно амортизации распространяют свое действие на правоотношения, возникшие до вступления его в силу.

Таким образом, вносимые изменения действуют в отношении легковых автомобилей и пассажирских микроавтобусов первоначальной стоимостью 600 000 и 800 000 рублей соответственно, введенных в эксплуатацию уже после 1 января 2009 года. При начислении амортизации по машинам, введенным в эксплуатацию до 2009 года, следует продолжать применять понижающий коэффициент 0,5.

При применении нелинейного метода, если по автомобилю истек срок полезного использования, его можно вообще исключить из состава амортизационной группы. При этом суммарный баланс этой группы на дату вывода машины из ее состава не изменится, а начисление амортизации исходя из суммарного баланса продолжится. Срок полезного использования автомобиля, введенного в эксплуатацию до 1-го числа года, с начала которого фирма перешла на нелинейный метод, принимают с учетом срока эксплуатации объекта до указанной даты без всякого понижающего коэффициента.

О других изменениях, произошедших в порядке начисления амортизации, вы можете прочитать на стр. 18 нашего журнала.

Все уже привыкли к списку самых богатых людей, который ежегодно публикует журнал «Форбс». Пожалуй, каждый уважающий себя бизнесмен мечтает рано или поздно попасть в этот список. Однако немногие знают, что аналогичные соревнования проводятся и среди автомобилей. Так, в 2008 году самым дорогим спортивным авто был признан Lamborghini Reventon. Купить такую машину смогут только 20 счастливчиков. Если, разумеется, они будут в состоянии выложить за данный эксклюзив около миллиона евро.

Все уже привыкли к списку самых богатых людей, который ежегодно публикует журнал «Форбс». Пожалуй, каждый уважающий себя бизнесмен мечтает рано или поздно попасть в этот список. Однако немногие знают, что аналогичные соревнования проводятся и среди автомобилей. Так, в 2008 году самым дорогим спортивным авто был признан Lamborghini Reventon. Купить такую машину смогут только 20 счастливчиков. Если, разумеется, они будут в состоянии выложить за данный эксклюзив около миллиона евро.

Но, как известно, важно не только то, за сколько машина куплена, но и то, сколько придется потратить на ее обслуживание. И по этому показателю также ежегодно составляется десятка лидеров. Так, согласно американскому рейтингу самые дорогие в эксплуатации автомобили — немецкие. На первом месте списка стоят Audi A8 и Mercedes-Benz G-класса. Средняя стоимость каждого текущего гарантийного ремонта обоих автомобилей за 5 лет составила около 1640 долларов США. Несколько дешевле обойдется техобслуживание машины Jaguar XK. Заплатить за него придется 1629 американских долларов. Третье место в рейтинге занимает Range Rover. Его ремонт обойдется в среднем в 1600 долларов США.