Как производится списание ГСМ без путевых листов

Списание ГСМ в затраты невозможно без их документального подтверждения. Основным документом, выполняющим эту функцию, считается путевой лист, однако он не является единственным способом зафиксировать понесенные затраты в учете. Организации, не являющиеся транспортными, могут использовать иные документы, соответствующие требованиям ФЗ-402 «О бухучете». О том, в каких случаях возможен учет ГСМ БЕЗ путевых листов и как это сделать правильно, публикуем ниже.

В каких случаях путевой лист не нужен

Бензин и другие ГСМ могут использоваться не только для транспортных нужд. Например, организация использует газонокосилку для ухода за территорией. Агрегат заправляется бензином. Очевидно, что использование путевого листа для подтверждения его расхода здесь лишено смысла. В подобных случаях пользуются технической документацией на агрегат, где указаны нормы расхода бензина за час работы, масел (обычно указывается на литр расхода топлива).

Другой вариант — опытным путем в присутствии комиссии устанавливают, сколько фактически сжигается ГСМ за единицу времени. Эти показатели и расчеты вносят в локальный НА, к примеру «Показатели работы газонокосилки». Если обрабатывается одна и та же территория, то ее площадь известна и можно определить количество времени, необходимое для покоса, расход бензина.

После выполнения работы на основании заказа-наряда или иного подтверждающего документа составляется акт на списание ГСМ. В нем указываются площадь скошенного участка, время работы агрегата, наименование и количество израсходованного бензина, его цена и стоимость, отнесенная в расходы. В акт вносится информация о том, что установленные нормы расхода ГСМ не превышены, расходы обоснованы и бензин подлежит списанию. Документ подписывается членами комиссии и заверяется руководителем.

Организации, не занимающиеся перевозками, но имеющие служебный, производственный транспорт, могут обходиться в учетной работе без путевых листов (Минфин, документ №03-03-06/1/354 от 16/06/11):

Списание ГСМ осуществляется на основании этих документов актом на списание.

Кстати говоря! Перевозчики могут использовать тахографы, ГЛОНАСС, системы GPS как вспомогательный инструмент контроля расхода горючего.

Нюансы и проблемы

Отказ от использования путевых листов для подтверждения расходов по ГСМ воспринимается неоднозначно контролирующими органами и судьями. Минфин в письме №03-03-06/1/354 допускает такую возможность, оговаривает, что документы должны быть оформлены в соответствии с законодательством РФ. Порядок оформления первички по расходу ГСМ Минфин не устанавливает. Обязательные реквизиты документов содержит ФЗ-402 «О бухучете». Любой документ, соответствующий его требованиям и утвержденный в учетной политике (ПБУ1/2008 п.4), может использоваться для подтверждения расходов. Из этого следует, что акты на списание ГСМ и документы, подтверждающие работу нетранспортных агрегатов на бензине, являются достаточным основанием для списания, если они правильно оформлены и утверждены в организации как рабочие.

Что касается перевозок, то мнения судей различны. Так, ФАС ЗСО в постановлении №Ф04-2219/11 по делу №А27-10300/2010 от 17/05/11 г. делает вывод, что путевые листы для подтверждения расходов необходимы в любом случае, поскольку эти документы свидетельствуют о работе автомобиля фактически в производственных целях.

В то же время ФАС СЗО в постановлении №Ф07-2241/12 по делу №А42-3168/2011 от 12/04/12 г. говорится: путевой лист – не единственный документ, подтверждающий, что расходы на ГСМ экономически обоснованы. Поддерживает эту позицию и постановление 9-го ААС №09АП-12355/12 от 9/06/12 г. Организации, основной вид деятельности которых не относится к перевозкам, могут обойтись в своей работе без путевых листов, как унифицированных, так и самостоятельно разработанных.

Организация, не применяющая путевые листы, может столкнуться с необходимостью доказывать свою правоту контролирующим и судебным органам, особенно по вопросу включения топливных затрат в расчеты по налогу на прибыль.

Расчет затрат

Расчет стоимости израсходованного бензина без путевых листов, как указано выше, можно делать по факту расхода (на основе данных системы контроля, содержащихся в отчетах), либо по нормативу расхода, если маршрут движения автомобиля постоянен, либо используется агрегат, заправляемый ГСМ. Показатели расхода расцениваются наиболее часто по средней стоимости единицы топлива. Она исчисляется как сумма двух стоимостных показателей – остатка топлива и прихода за месяц, разделенная на сумму остатка и прихода того же топлива в литрах.

Пример: ООО «Рассвет» по данным БУ имеет сальдо по бензину определенной марки 25 л, по цене 41 руб. Приход текущего месяца составил 120 л по цене 39 руб.

Стоимость единицы бензина равна:

Умножая стоимость единицы на фактически определенный системой контроля расход топлива, получим затраты.

Не представляют сложности и расчеты расхода ГСМ на работу агрегатов, о них подробно говорилось выше. Рассмотрим на примере учет ГСМ без путевок по нормативам, если речь идет о постоянных маршрутах. Нормы и формулы расчета, принятые Минтрансом как рекомендательные (документ АМ-23-Р от 14/03/08 г.), можно использовать в данном случае.

Пусть условно перевозки осуществляются автобусом, базовая норма расхода бензина по которому определена 15,2 л на 100 км. Автомобиль, проезжая по одному и тому же маршруту, увеличивает пробег на 50 км. Применим формулу из р.2 п. 8 норм Минтранса АМ-23-Р: Qн = 0,01 * Hs * S * (1 + 0,01 x D) + Hот * T.

Кроме нормы расхода на 100 км (Hs) и пробега (S), формула учитывает работу независимого отопителя (Hот – норма расхода топлива в час, Т-время его работы) и поправочный коэффициент D, как правило, в виде надбавки расхода топлива в зимний период. Рекомендуемые показатели, относящиеся к зимнему времени, содержатся в приложениях к документу Минтранса. В приведенном расчете они не применяются. Qн = 0,01 * 15,2 * 50 * (1 + 0,01) = 0,01 * 15,2 * 50 * 1,01= 0,01 * 760 * 1,01= 7,6*1,01= 7,68 л.

Расценим использованное топливо по средней стоимости и включим в затраты: 7,68 * 39,34 = 302,13 руб. Автобус перевозит работников основного производства, проводка: Дт 20 Кт 10/3 (субсчет «Топливо») 302,13 руб.

Можно разработать собственные нормы расхода топлива по результатам контрольных замеров членами созданной для этой цели комиссии и применять их в расчетах.

Приказ на списание

Приказ на списание ГСМ издается с учетом методики списания, принятой в организации. Если принято решение отказаться от путевых листов, в документе нужно в первую очередь отразить этот факт. Приведем образец приказа, отражающий применение технических средств контроля работы автомобиля, о которых шла речь выше.

Об установлении порядка расчета объемов расходования ГСМ

ПРИКАЗЫВАЮ:

1. С 01.06.2019 рассчитывать объемы расходования ГСМ по фактическим показателям, с использованием технических средств, указанных в приложении к приказу.

2. В случае технических сбоев и поломок расчет производить по нормам в соответствии с распоряжением Минтранса России от 14.03.2008 №АМ-23-р, с учетом актуальных на момент использования документа поправок.

3. Инженерной службе обеспечивать мониторинг и своевременный ремонт технических средств контроля.

4. Заместителю руководителя по хозяйственной части обеспечивать контроль использования ГСМ по нормам в случае сбоев и поломок технических средств контроля.

Директор ООО «Рассвет» Красногоров М. П.

С приказом ознакомлены:

главный инженер Мартынов А.А.

заместитель директора по хозчасти Кривицкий О.И.

главный бухгалтер Михалкова Т.В.

Сотрудники используют личный транспорт в служебных целях: оформление аренды или безвозмездного использования для списания ГСМ

Организация ежемесячно заправляет по топливной карте личные транспортные средства сотрудников (главный инженер, прораб, инженер по охране труда и т.д.). Сотрудники используют личный транспорт в производственных целях (несколько строительных объектов), не в рамках командировок. Организация не является автотранспортной. Использование личного транспорта в служебных целях планируется оформить договором аренды или договором безвозмездного пользования. Можно ли списать ГСМ на затраты в целях налогообложения (налог на прибыль) с учетом возможных последствий по НДФЛ и страховым взносам? Нужны ли при этом приказы, распоряжения, договоры? Какой документооборот должен быть в данной ситуации?

Рассмотрев вопрос, мы пришли к следующему выводу:

При заключении договора аренды или договора безвозмездного пользования расходы на ГСМ могут быть учтены для целей налогообложения прибыли. Особенности налогообложения и документального подтверждения изложены ниже.

Обоснование вывода:

Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором) (п. 1 ст. 252 НК РФ).

Положениями главы 25 НК РФ не устанавливается конкретный перечень документов, которые налогоплательщик должен оформить для подтверждения осуществленных расходов, что позволяет преодолевать неоправданные ограничения налогоплательщиков в возможности выбора способов доказывания осуществленных хозяйственных операций для целей налогообложения (определение КС РФ от 24.09.2012 N 1543-О).

Аренда

По договору аренды (фрахтования на время) транспортного средства с экипажем арендодатель предоставляет арендатору транспортное средство за плату во временное владение и пользование и оказывает своими силами услуги по управлению им и по его технической эксплуатации (ст. 632 ГК РФ). При этом арендодатель в течение всего срока договора аренды транспортного средства с экипажем обязан поддерживать надлежащее состояние сданного в аренду транспортного средства, включая осуществление текущего и капитального ремонта и предоставление необходимых принадлежностей (ст. 634 ГК РФ).

По договору аренды транспортного средства без экипажа арендодатель предоставляет арендатору транспортное средство за плату во временное владение и пользование без оказания услуг по управлению им и его технической эксплуатации (ст. 642 ГК РФ). При этом арендатор в течение всего срока договора аренды транспортного средства без экипажа обязан поддерживать надлежащее состояние арендованного транспортного средства, включая осуществление текущего и капитального ремонта (ст. 644 ГК РФ).

При оформлении использования личного транспорта работника в служебных целях договором аренды важно иметь в виду следующее:

арендная плата как по договору аренды с экипажем, так и по договору аренды без экипажа не является объектом обложения страховыми взносами (п. 4 ст. 420 НК РФ, смотрите также письмо Минфина России от 01.11.2017 N 03-15-06/71986);

при заключении договора аренды с экипажем выплаты и иные вознаграждение за услуги по управлению транспортным средством и его технической эксплуатации являются объектом обложением страховым взносами (пп. 1 п. 1 ст. 420 НК РФ), но в части страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством они не включаются в базу для исчисления страховых взносов (пп. 2 п. 3 ст. 422 НК РФ). При заключении договора аренды с экипажем в целях избежания разногласий с контролирующими органами целесообразно разграничивать арендую плату (не облагаемую страховыми взносами) и плату за услуги по управлению и техническую эксплуатацию (облагаемую страховыми взносами);

при заключении договора аренды без экипажа существуют риски переквалификации такого договора контролирующими органами в договор аренды с экипажем в целях начисления страховых взносов (смотрите постановление АС Северо-Кавказского округа от 27.06.2017 N Ф08-3727/17 по делу N А53-27263/2016, определение ВС РФ от 30.10.2017 N 308-КГ17-15395).

Арендные платежи за арендуемое имущество относятся к прочим расходам, связанным с производством и реализацией (пп. 10 п. 1 ст. 264 НК РФ).

Для документального подтверждения расходов на аренду необходимы документы, оформленные в соответствии с требованиями законодательства РФ, в том числе заключенный договор аренды (субаренды), документы, подтверждающие оплату арендных платежей, акт приемки-передачи арендованного имущества. При этом ежемесячного заключения актов оказанных услуг по договору аренды (субаренды) для целей документального подтверждения расходов в виде арендных платежей для целей налогообложения прибыли не требуется, если иное не предусмотрено договором (смотрите, например, письма Минфина России от 15.11.2017 N 03-03-06/1/75483, от 15.06.2015 N 03-07-11/34410, от 16.11.2011 N 03-03-06/1/763).

Если иное не предусмотрено договором аренды транспортного средства с экипажем, арендатор несет расходы, возникающие в связи с коммерческой эксплуатацией транспортного средства, в том числе расходы на оплату топлива и других расходуемых в процессе эксплуатации материалов и на оплату сборов (ст. 636 ГК РФ). Если иное не предусмотрено договором аренды транспортного средства без экипажа, арендатор несет расходы на содержание арендованного транспортного средства, его страхование, включая страхование своей ответственности, а также расходы, возникающие в связи с его эксплуатацией (ст. 646 ГК РФ).

Таким образом, как при аренде транспортного средства с экипажем, так и без экипажа на арендатора по общему правилу возлагаются расходы на оплату топлива.

Расходы на ГСМ могут быть учтены в составе прочих расходов, связанных с производством и реализацией, как расходы на содержание служебного транспорта (пп. 11 п. 1 ст. 264 НК РФ).

Мы полагаем, что в рассматриваемой ситуации организация вправе не руководствоваться нормами расхода, предусмотренными указанными выше методическими рекомендациями. В целях избежания возможных претензий со стороны налогового органа организация может самостоятельно разработать нормы расхода, например, на основании данных завода-изготовителя, но с учетом условий фактической эксплуатации транспортных средств (установленные по организации лимиты утверждаются приказом руководителя).

Затраты на приобретение бензина по топливным картам не признаются для целей налогового учета в полном размере ни в момент уплаты суммы авансовых платежей в счет предстоящей поставки бензина (приобретение карты), ни в момент отгрузки бензина покупателю в топливный бак и списания с топливных карт количества и стоимости проданного бензина. Это связано с тем, что заправка бензина в автомобильный бак на основании чека терминала автозаправочной станции только подтверждает факт приобретения материальных ценностей в виде бензина, но не подтверждает факт использования бензина определенным автомобилем для определенных целей. Основным документом, подтверждающим расход ГСМ, является путевой лист (письмо УФНС России по г. Москве от 30.06.2010 N 16-15/068679@).

Обязательные реквизиты и порядок заполнения путевых листов утверждены приказом Минтранса России от 18.09.2008 N 152 (ч. 1 ст. 6 Федерального закона от 08.11.2007 N 259-ФЗ «Устав автомобильного транспорта и городского наземного электрического транспорта»).

В письме Минфина России от 16.06.2011 N 03-03-06/1/354 указано, что порядок, предусмотренный приказом Минтранса России от 18.09.2008 N 152, обязателен для применения организациями автомобильного транспорта и городского наземного электрического транспорта, в том числе для подтверждения расходов в целях налогообложения прибыли организаций. Организации, на которых положения приказа Минтранса России от 18.09.2008 N 152 не распространяются, могут использовать путевые листы в качестве одного из документов, подтверждающих расходы на приобретение горюче-смазочных материалов, закрепив указанный порядок в учетной политике для целей налогообложения. При этом налогоплательщик также вправе использовать иные документы, подтверждающие произведенные расходы, оформленные в соответствии с требованиями законодательства РФ.

В рассматриваемой ситуации организация не является автотранспортной, поэтому она вправе разработать свою форму путевого листа, в котором должны быть отражены все реквизиты, предусмотренные ч. 2 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете», и оформить его на несколько дней, неделю или любой другой срок, не превышающий одного месяца (письмо Минфина России от 30.11.2012 N 03-03-07/51).

Полученные по договорам аренды транспортные средства закрепляются приказом за работниками организации (собственником или иным лицами), которые будут использовать их в служебных целях. Для целей налогообложения учитываются расходы на топливо только при использовании автомобиля в служебных целях.

Безвозмездное пользование

По договору безвозмездного пользования (договору ссуды) одна сторона (ссудодатель) обязуется передать или передает вещь в безвозмездное временное пользование другой стороне (ссудополучателю), а последняя обязуется вернуть ту же вещь в том состоянии, в каком она ее получила, с учетом нормального износа или в состоянии, обусловленном договором (п. 1 ст. 689 ГК РФ).

Налогоплательщик, получающий по договору в безвозмездное пользование имущество, включает в состав внереализационных доходов доход в виде безвозмездно полученного права пользования имуществом, определяемый исходя из рыночных цен на аренду идентичного имущества (п. 8 ст. 250, п. 2 ст. 248 НК РФ, письма Минфина России от 14.06.2017 N 03-03-07/36870, от 17.02.2016 N 03-03-06/1/8746).

Ссудополучатель обязан поддерживать вещь, полученную в безвозмездное пользование, в исправном состоянии, включая осуществление текущего и капитального ремонта, и нести все расходы на ее содержание, если иное не предусмотрено договором безвозмездного пользования (ст. 695 ГК РФ).

Соответственно, организация вправе отнести к расходам для целей налогообложения прибыли расходы, связанные с использованием и содержанием имущества, полученного в безвозмездное пользование, при условии соответствия таких расходов критериям, установленным ст. 252 НК РФ.

Расходы на ГСМ учитываются в том же порядке, как и при заключении договора аренды.

Полученные по договорам безвозмездного пользования транспортные средства закрепляются приказом за работниками организации (собственником или иными лицами), которые будут использовать их в служебных целях. Для целей налогообложения учитываются расходы на топливо при использовании автомобиля в служебных целях.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Арыков Степан

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Родюшкин Сергей

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Опции темы

Поиск по теме

Всем приветик

Подскажите пожалуйста.

Как вы считаете.

У меня ООО, директор на своей машине, ездит по делам фирмы. Допустим товар перевозит.

В расходы берет только ГСМ по путевому листу. Машина его личная, на балансе организации ее нет. В аренду не берем.

Как считаете, можно ли расходы на ГСМ учитывать для целей налогообложения в таком случае?

Можно, если в трудовом договоре с директором есть пункт об использовании личного имущества работника в интересах работодателя.

Он относится исключительно к компенсации за использование. Расходы, связанные с использованием НЕ НОРМИРУЮТСЯ, и возмещаются работнику В ПОЛНОМ ОБЪЕМЕ. Уже сто раз тут жевалось

поднимается, просто хочется понять, на какой закон сослаться, если что. Поэтому и задаю такие вопросы

покачто не получается найти, как такая запись влияет на налогообложение.

Я директор, вожу товар на своей машине. Ничего кроме ГСМ учитывать в расходах мне не надо, но и НДФЛ и взносы с аренды машины платить не хочу.

И мой сотрудник, такой же альтруист. Он тоже возит товар на своей машине, но ничего за это дополнительно получать не хочет. А вот ГСМ в расходах организации учитывать хотим.

Я и сотрудник ездим не в командировки, а по городу, кроме того, в налоговую ездим, в банк, к клиентам.

А откуда в конторе расходы на ГСМ, если нет никакого транспорта?

Вы еще расходы на лоцмана в морских портах включите, за компанию.

Откуда взялись расходы на ГСМ, если нет ни машин организации, ни договоров на использование личных машин в служебных целях?

Ткните их носом в ТК РФ, который они ОБЯЗАНЫ соблюдать, так же как и вы.

Лучше спрошу иначе.

Я директор, вожу товар на своей машине. Ничего кроме ГСМ учитывать в расходах мне не надо, но и НДФЛ и взносы с аренды машины платить не хочу.

И мой сотрудник, такой же альтруист. Он тоже возит товар на своей машине, но ничего за это дополнительно получать не хочет. А вот ГСМ в расходах организации учитывать хотим.

Я и сотрудник ездим не в командировки, а по городу, кроме того, в налоговую ездим, в банк, к клиентам.

Учет расходов на топливо по путевым листам в «1С:Бухгалтерии 8»

Практически в каждой организации, включая индивидуальных предпринимателей (ИП), имеется автотранспорт (собственный, арендованный или полученный по договору лизинга), который используется в служебных целях. В связи с этим возникает необходимость учета расходов на содержание служебного транспорта, в том числе и расходов на топливо.

Учет расходов на топливо

Все виды топлива (бензин, дизельное топливо, сжиженный нефтяной газ, сжатый природный газ) относятся к горюче-смазочным материалам (ГСМ), которые входят в состав материально-производственных запасов (МПЗ). В соответствии с ПБУ 5/01 «Учет материально-производственных запасов» (утв. приказом Минфина России от 09.06.2001 № 44н) МПЗ принимаются к бухгалтерскому учету по фактической себестоимости. Для обобщения информации о наличии и движении топлива в Плане счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утв. приказом Минфина России от 31.10.2000 № 94н) предназначен субсчет 10.03 «Топливо», подчиненный счету 10 «Материалы».

Документом, который подтверждает расход топлива, данные о фактическом пробеге и производственный характер маршрута движения автомобиля, является путевой лист. Формы путевых листов для различных видов автомобильного транспорта утверждены постановлением Госкомстата России от 28.11.1997 № 78 «Об утверждении унифицированных форм первичной учетной документации по учету работы строительных машин и механизмов, работ в автомобильном транспорте». Эти формы документов носят обязательный характер только для автотранспортных организаций. Остальные организации могут разработать свою форму путевого листа, которая должна содержать обязательные реквизиты, предусмотренные статьей 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» и приказом Минтранса России от 18.09.2008 № 152 «Об утверждении обязательных реквизитов и порядка заполнения путевых листов»:

Для целей налогообложения прибыли расходы на ГСМ не нормируются и учитываются в полном объеме, если они экономически обоснованы, документально подтверждены и произведены в целях осуществления деятельности, направленной на получение дохода (п. 1 ст. 252 НК РФ). С целью внутреннего контроля организация может самостоятельно установить нормы расхода топлива, утвердив их приказом руководителя. При этом можно руководствоваться нормами расхода топлива, указанными в инструкции по эксплуатации автомобиля, или нормами, рекомендованными распоряжением Минтранса России от 14.03.2008 № АМ-23-р (см., например, письмо Минфина России от 22.03.2019 № 03-03-07/19283).

В бухгалтерском учете фактический расход топлива на основании путевых листов списывается в расходы по обычным видам деятельности. Для целей налогообложения прибыли расходы на содержание служебного транспорта относятся к прочим расходам, связанным с производством и (или) реализацией (пп. 11 п. 1 ст. 264 НК РФ, письмо Минфина России 08.08.2019 № 03-03-06/1/59876). При применении упрощенной системы налогообложения (УСН) с объектом «доходы, уменьшенные на величину расходов» стоимость топлива для автомобиля, используемого в деятельности, направленной на получение дохода, также учитывается в качестве расходов на содержание служебного автотранспорта (пп. 12 п. 1, п. 2 ст. 346.16 НК РФ).

Варианты учета ГСМ в «1С:Бухгалтерии 8»

Топливо можно приобретать за наличный расчет и в безналичной форме. Если организация выбрала безналичную форму, то с поставщиком ГСМ заключается договор поставки, в соответствии с которым организация перечисляет денежные средства на расчетный счет поставщика, а взамен получает талоны или топливные карты, по которым водители осуществляют заправку автомобилей на автозаправочных станциях (АЗС).

Учет ГСМ по талонам

Для учета операций с применением топливных талонов имеет значение, какой вид талонов используется и в какой момент к организации переходит право собственности на ГСМ. В зависимости от условий договора поставки нефтепродуктов право собственности на получаемый бензин может переходить к организации либо в момент получения талонов, либо в момент заправки автомобиля на АЗС.

Если по договору с поставщиком право собственности на ГСМ переходит к организации в момент заправки топлива в бак автомобиля на АЗС, то талоны на ГСМ могут учитываться в составе денежных документов на счете 50.03 «Денежные документы».

В программе «1С:Бухгалтерия 8» (ред. 3.0) для учета на топливо в составе денежных документов используются документы:

В программе «1С:Бухгалтерия 8» (ред. 3.0) для учета ГСМ с переходом права собственности в момент получения талонов используются документы:

1С:ИТС

Учет ГСМ по топливной карте

Топливная карта представляет собой микропроцессорную небанковскую пластиковую карту с ПИН-кодом и чипом, являющимся носителем информации:

Чтобы приобретать топливо по картам, компания заключает договор с поставщиком топлива (это может быть процессинговый центр, который выступает в роли эмитента топливной карты и действует по договорам комиссии с собственниками топлива). В зависимости от условий договора топливная карта может передаваться организации и обслуживаться бесплатно или за определенную плату.

Организация может иметь в своем распоряжении несколько топливных карт. Топливные карты в организации закрепляются либо за водителем, либо за автомобилем. На каждую отдельную карту ни деньги, ни литры не зачисляются. Информация у поставщика хранится в целом по всей организации-покупателе, а топливная карта представляет собой техническое средство для получения топлива и услуг на АЗС отдельными водителями.

При получении топлива на АЗС водитель получает чек о произведенной заправке, который следует приложить к путевому листу. В оговоренный договором срок (в конце месяца или чаще) поставщик топлива представляет организации комплект документов за указанный период:

1С:ИТС

Как видим, «традиционные» методики учета топлива достаточно трудоемкие. При этом в прежних версиях программы отсутствовала печатная форма путевого листа.

Упрощение учета расходов на топливо в «1С:Бухгалтерии 8»

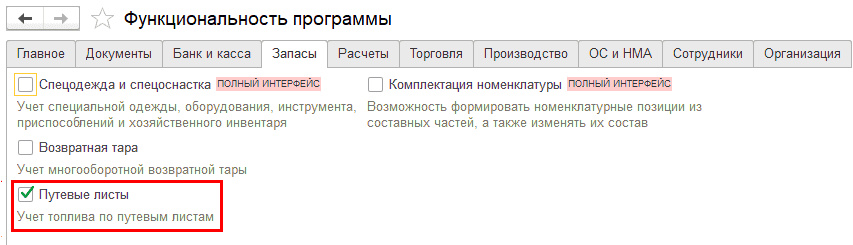

Рис. 1. Настройка функциональности программы

Возможности нового документа «Путевой лист»

С помощью документа Путевой лист (рис. 2) программы пользователь может:

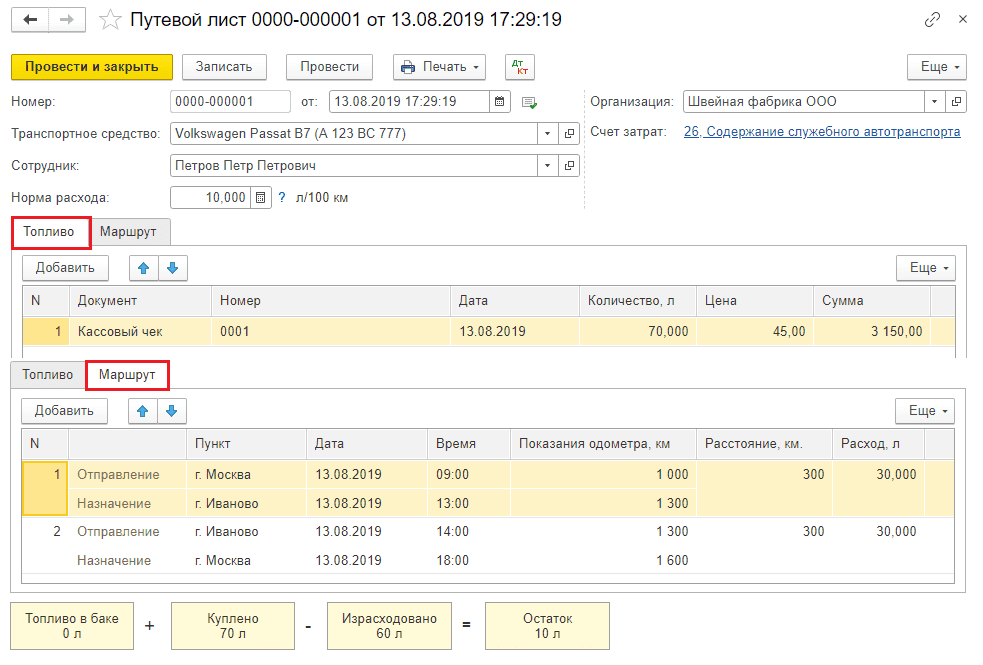

Рис. 2. Документ «Путевой лист». Приобретение топлива по кассовому чеку

Обратите внимание, что документ Путевой лист имеет ограничения: его могут использовать только предприятия, которые не являются транспортными компаниями и для которых перевозки не являются основной деятельностью. Помимо этого, в Путевом листе не поддерживается учет топлива по талонам на ГСМ. Если в деятельности организации используются не легковые автомобили, практикуются заправки «в канистру», используются талоны на ГСМ, а топливо хранится на разных складах, то учет ГСМ должен осуществляться по прежнему («традиционному») сценарию. Методика учета топлива по путевым листам потребовала внесения изменений в программу.

Изменения в «1С:Бухгалтерии 8» для автоматизации учета расходов по путевым листам

В рамках автоматизации учета расходов на топливо по путевым листам в «1С:Бухгалтерии 8» начиная с версии 3.0.74 произошли следующие изменения:

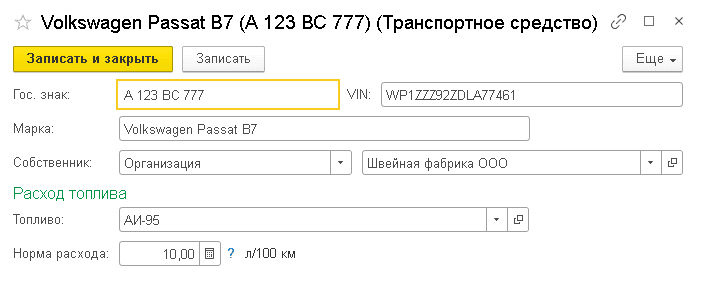

Рис. 3. Карточка транспортного средства

Примеры применения документа «Путевой лист»

Примечание

Цены в примерах условные.

Пример 1

Выдача наличных денежных средств сотруднику под отчет отражается документом Выдача наличных с видом операции Выдача подотчетному лицу. При проведении документа Выдача наличных формируется запись регистра бухгалтерии:

Дебет 71.01 Кредит 50.01

— на сумму денежных средств, выданных под отчет (5 000 руб.).

Обратите внимание, для тех счетов, где поддерживается налоговый учет, соответствующие суммы вводятся в специальные ресурсы регистра бухгалтерии для целей налогового учета. В рассмотренных в данной статье примерах разниц между бухгалтерским и налоговым учетом не возникает.

Отразим приобретение бензина по кассовому чеку и его расход документом Путевой лист (см. рис. 2). В шапке документа указывается:

Если топливо приобретается за наличный расчет, то его количество и цена определяются на момент заправки и указываются в кассовом чеке. При заполнении табличной части на закладке Топливо в поле Документ следует выбрать значение Кассовый чек, указать реквизиты кассового чека, количество, цену и сумму приобретенного топлива.

В табличной части на закладке Маршрут следует заполнить пункты отправления и назначения, дату, время и показания одометра на момент отправления и прибытия, расстояние между пунктами и расход топлива на каждом участке маршрута. Итоговое количество топлива в баке с учетом остатка на начало маршрута, поступления и расхода по путевому листу рассчитывается автоматически и выводится в наглядной форме в нижней части документа. Остаток топлива в баке автоматически переносится в следующий в хронологическом порядке Путевой лист.

При проведении документа сформируются проводки:

Дебет 10.03.2 Кредит 71.01

— на сумму приобретенного бензина (3 150,00 руб.) в количестве 70 л;

Дебет 26 Кредит 10.03.2

— на количество списанного бензина (60 л). Поскольку в течение месяца аналогичное топливо может приобретаться разными способами и по разным ценам, то окончательная стоимость топлива, учитываемого в расходах для целей бухгалтерского учета и для целей налогообложения прибыли, будет сформирована в конце месяца при выполнении регламентной операции Корректировка стоимости номенклатуры, входящей в обработку Закрытие месяца.

Возврат неиспользованных подотчетных сумм в кассу организации оформляется документом Поступление наличных с видом операции Возврат от подотчетного лица. При проведении документа в регистр бухгалтерии вводится запись:

Дебет 50.01 Кредит 71.01

— на сумму возвращенных денежных средств (1 850,00 руб.).

В последний день месяца 31.08.2019 при выполнении регламентной операции Корректировка стоимости номенклатуры стоимость списанного бензина учитывается в расходах:

Дебет 26 Кредит 10.03.2

— на сумму расходов по приобретению топлива (2 700,00 руб.). При этом количество бензина по счету 10.03.2 в данной проводке уже не отражается.

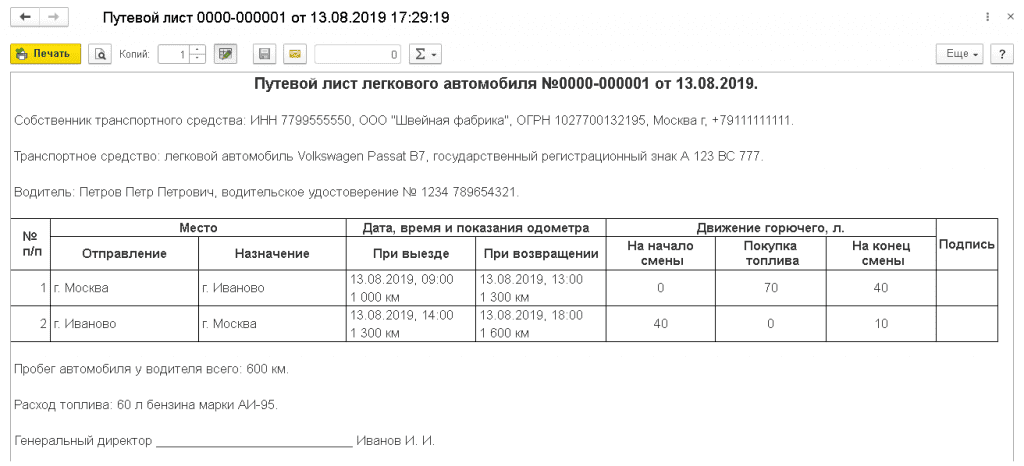

При приобретении топлива по кассовому чеку в документе Путевой лист по команде Печать доступны следующие печатные формы:

Рис. 4. Упрощенная форма путевого листа

Если в результате служебной поездки помимо расходов на топливо возникают иные возмещаемые расходы сотрудника (например, расходы на приобретение товаров и материалов или командировочные расходы), то такая поездка отражается в учетной системе комбинацией документов:

Рассмотрим следующий пример, когда ГСМ приобретено по топливной карте АЗС.

Пример 2

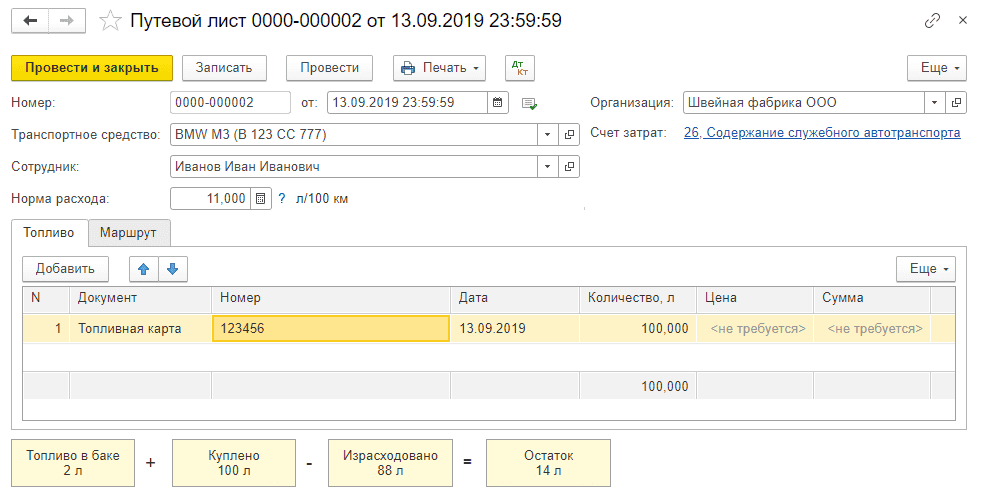

Организация ООО «Швейная фабрика», имеющая на балансе собственный автомобиль марки BMW M3, заключила договор поставки топлива с поставщиком ГСМ на приобретение бензина марки АИ-98 на автозаправочных станциях этого поставщика с применением топливной карты. Автомобиль используется в управленческих целях. Поставка топлива осуществляется путем его выборки на АЗС поставщика через топливораздаточные колонки с использованием терминалов для приема топливных карт. В соответствии с условиями договора:

01.09.2019 ООО «Швейная фабрика» перечислила с расчетного счета 100% предоплату поставщику за бензин в сумме 8 400 руб. (в т. ч. НДС 20% ) из расчета 200 л по цене 42 руб. за литр с учетом НДС 20%.

Согласно путевому листу за сентябрь 2019 года по топливной карте заправлено 100 л бензина марки АИ-98, а израсходовано 88 л.

30.09.2019 поставщик представил комплект документов за сентябрь 2019 года, согласно которым по топливной карте заправлено 100 л бензина на сумму 4 200 руб. (в т. ч. НДС 20%).

Оплата в адрес поставщика регистрируется документом Списание с расчетного счета с видом операции Оплата поставщику. При проведении документа формируется бухгалтерская проводка:

Дебет 60.02 Кредит 51

— на сумму предоплаты поставщику топлива (8 400 руб.).

Если ГСМ приобретается по топливной карте, то фактическая стоимость топлива с учетом возможных скидок будет окончательно сформирована только в конце отчетного периода, когда поставщик представит организации финансовые документы по договору (товарную накладную, счет-фактуру и расшифровку по операциям, проведенным с использованием топливных карт). В этом случае при заполнении табличной части документа Путевой лист на закладке Топливо в поле Документ следует выбрать значение Топливная карта, указать реквизиты топливной карты и зафиксировать количество топлива, залитое в бак. Поля Цена и Сумма для топлива, приобретенного по топливной карте, для заполнения недоступны (рис. 5).

Рис. 5. Документ «Путевой лист». Приобретение ГСМ по топливной карте

Табличная часть на закладке Маршрут заполняется аналогично Примеру 1.

При проведении документа формируются проводки, которые отражают движения только в количественном учете топлива (без сумм):

Дебет 10.03.2 Кредит 76.15

— на количество приобретенного топлива (100 л);

Дебет 26 Кредит 10.03.2

— на количество израсходованного топлива (88 л).

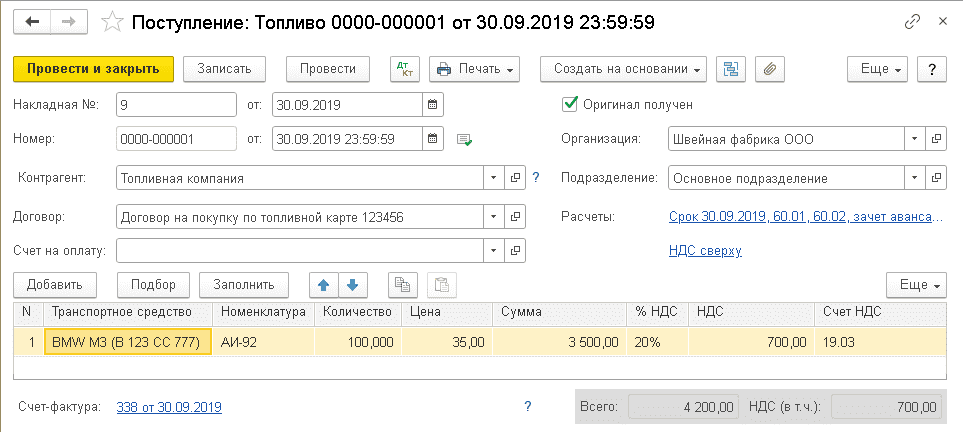

В конце месяца согласно договору поставщик представляет расчетные (финансовые) документы. Отразим поступление топлива документом Поступление (акт, накладная) с видом операции Топливо. Особенность данного документа состоит в том, что приобретаемые ГСМ «привязываются» к конкретному транспортному средству (рис. 6).

Рис. 6. Поступление топлива

При проведении документа формируются записи регистра бухгалтерии:

Дебет 60.01 Кредит 60.02

— на сумму зачтенного аванса (4 200,00 руб.);

Дебет 10.03.2 Кредит 60.01

— на стоимость бензина, купленного по топливной карте и залитого в бак транспортного средства (3 500,00 руб.);

Дебет 76.15 Кредит 60.01

— на количество топлива, залитого в бак транспортного средства (100 л);

Дебет 19.03 Кредит 60.01

— на сумму НДС (700,00 руб.).

При приобретении топлива по топливной карте печатная форма авансового отчета (Авансовый отчет (АО-1)) в документе Путевой лист недоступна.

30.09.2019 при выполнении регламентной операции Корректировка стоимости номенклатуры стоимость израсходованного бензина учитывается в расходах:

Дебет 26 Кредит 10.03.2

— на сумму расходов по приобретению топлива (3 080,00 руб.). При этом количество топлива по счету 10.03.2 в данной проводке уже не отражается.