Акт списания запчастей на автомобиль

В компаниях, эксплуатирующих автомобили, часто проводят замену каких-либо их запчастей. Новые детали, потраченные на ремонт транспортного средства, необходимо списать. Для этого члены специальной комиссии составляют соответствующий акт. Какая информация должна быть в нем, разберемся в статье.

Общая информация

Актом подтверждается факт хозяйственной жизни компании. На основании акта на списание запчастей списывают с баланса запчасти, установленные в автомобиль во время ремонта. Такая бумага необходима, чтобы в случае претензий проверяющих органов доказать им, что средства израсходованы правомерно.

Для составления документа может созываться комиссия. Также это может сделать и один ответственный сотрудник, поскольку акт все равно будет утверждать руководитель. Тонкости операции списания и состав комиссии, если таковая планируется, нужно прописать в учетной политике организации.

Перед процедурой списания соблюдают такой порядок действий:

Таким образом, запчасти нужно оприходовать, зафиксировать их перемещение между подразделениями компании, затем списать их для ремонта автомобиля.

Для списания можно использовать унифицированные формы М-15 или М-11, однако они неточно отражают суть данного факта хозяйственной жизни.

Составляем акт списания запчастей на автомобиль

Форма акта законодательно не установлена. Компании разрабатывают бланк самостоятельно, включая в него все необходимые реквизиты для подобных документов. Список реквизитов указан в ст. 9 ФЗ №402 от 06.12.2011 г. (закон «О бухгалтерском учете»). К ним относятся: наименование предприятия или компании, наименование бумаги, дата и место ее составления, структурное подразделение, факт хозяйственной жизни предприятия, единицы измерения и т.д.

Важно! Бланк утверждает руководитель организации в учетной политике.

Структура документа стандартная: должны быть шапка и основная часть. В шапке надо указать следующую информацию:

Также должны быть предусмотрены графы для утверждения документа руководителем. Он должен поставить дату и подпись после прочтения акта.

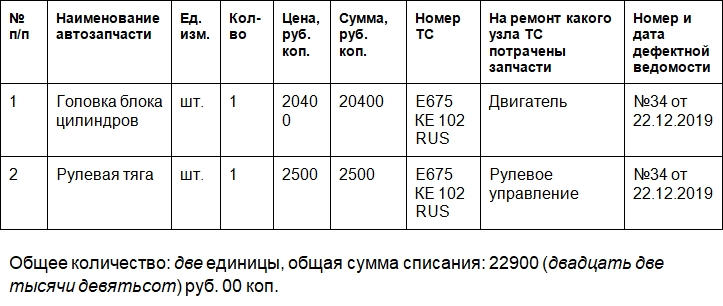

В основной части указывают такие данные:

Далее подводят итог: после таблицы отмечают, сколько всего запчастей было списано и на какую сумму.

Документ заканчивают подписи председателя, членов комиссии и руководителя в графе для утверждения бумаги.

К сведению! При обнаружении фактических ошибок используют стандартный порядок действий. Нужно аккуратно зачеркнуть слово или число с ошибкой, рядом или сверху написать правильный вариант, затем поставить отметку «Исправленному верить» и подпись. Все члены комиссии должны быть ознакомлены с исправлениями.

После подписания акт отправляют в бухгалтерию для отражения факта списания в бухгалтерском учете.

Как проводится учет автозапчастей

Практически каждая организация имеет в составе своих основных средств автотранспорт, часто и не одно-два наименования. Это значит, что для него необходимо периодически покупать запасные части, кроме того, они могут появиться в результате разборки списываемого авто.

Как провести эти средства по бухгалтерии и отразить на балансе или забалансовых счетах? Можно сделать это автоматически через программу 1-С, нужно только помнить о важных нюансах. Разберемся в статье.

Где юрлицу брать запчасти

Поскольку содержание автомобильного транспорта является постоянной статьей расходов, организации заключают договоры на поставку запасных частей с одним или несколькими поставщиками. Коммерческие организации используют обычные договоры поставки. Если речь идет о транспорте бюджетных организаций, то регламент поставок запчастей выписан в следующих законодательных актах:

Вопрос: Организация, основным видом деятельности которой является оптово-розничная торговля запасными частями к автомобилям, в результате инвентаризации выявила неликвидный товар. Как отразить в бухгалтерском и налоговом учете его списание и затраты на утилизацию?

По результатам инвентаризации выявлены неликвидные запасные части балансовой стоимостью 150 000 руб. Комиссией организации составлен акт, в котором вышеуказанные товары признаны неликвидными в связи с длительным хранением и потерей товарного вида. Затраты на утилизацию (вывоз на свалку), оказанные сторонней организацией, составили 12 000 руб. (в том числе НДС 2 000 руб.).

Посмотреть ответ

В зависимости от объема будущих заказов их можно делать с единственным поставщиком либо с группой, которых нужно выбирать свободно либо конкурентно (путем конкурса, аукциона, сравнивания коммерческих предложений и т.п.).

ВАЖНО! У одного поставщика можно брать запчасти для фирмы на сумму не более 100 тыс. руб., если закупаемое количество относительно невелико — в течение года на них тратится меньше 2 млн руб. либо 5% всех закупок.

Бухучет запасных частей для авто

Автозапчасти поступают в собственность организаций несколькими путями:

ВАЖНО! Образец ведомости учета расходных материалов и запчастей от КонсультантПлюс доступен по ссылке

Каждый вид отражения запасных частей, предназначенных для ремонта и замены отслуживших свое деталей в автотранспорте, следует учитывать в бухгалтерии по-своему.

Для этого следует издать специальный приказ организации, где будут оговорены следующие ключевые моменты:

Отражение приобретенных запчастей

Купленные у поставщика автомобильные детали, не важно, в каком количестве и за какую сумму, по сути своей являются материальными запасами. Аналогично к ним относятся и изготовленные на предприятии изделия, в том числе узлы и агрегаты к авто. Так их и нужно проводить по бухгалтерскому учету от постановки до списания. Для этого ПБУ предусмотрен специальный субсчет к счету 10 «Материалы», а именно 10.5 «Запасные части». Порядок:

ОБРАТИТЕ ВНИМАНИЕ! Счетами в корреспонденции к основному могут выступать, в зависимости от способа приобретения, счета 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами», 71 «Расчеты с подотчетными лицами».

ПРИМЕР ПРОВОДКИ. Представим, что ООО «Трансмагистраль» приобрело у поставщика для замены новый аккумулятор для легкового автомобиля. Проводка будет выглядеть так:

Учет запчастей, поступивших от разборки

Время от времени подходит к концу срок полезной эксплуатации любых основных средств, транспорт не исключение. Кроме того, машина может прийти в непригодное для дальнейшего использования состояние после аварии. Если ремонт окажется нецелесообразным, авто спишут, предварительно демонтировав с него все детали, которые могут пригодиться, а также материал, годящийся на металлолом. Все это и нужно поставить на бухгалтерский учет. Происходит это на ту дату, когда было списано транспортное средство. Вся остальная стоимость, что не войдет в результаты демонтажа, списывается по кредиту 91.1 «Прочие расходы».

Счета, на которых отражают стоимость снятых материалов, могут быть следующими:

ВНИМАНИЕ! Стоимость запчастей, отраженная на этих счетах, определяется как текущая рыночная на дату постановки на учет, то есть цена, которую бы за них дали, если из продать прямо сегодня. Для удобства принято применять те же цифры, что и при налоговом учете.

ПРИМЕР ПРОВОДКИ. В результате списания старого грузовика у компании в распоряжении остались детали и материалы на сумму, которую определила комиссия. Проводка:

Учет запчастей, оставшихся после ремонта

Иногда в процессе ремонта автопарка еще рабочие запчасти заменяют на новые для модернизации, производят тюнинг и т.п. Снятые детали еще пригодны к эксплуатации либо подлежат ремонту, и их также нужно определить на учет. Проводка будет такой же, как и в случае с материалами от утилизации машины: дебет 105, кредит 91. Что касается стоимости, отражаемой на балансе, она не поменяется от состояния детали:

Учет отпуска запасных частей

Когда запчасти идут «в дело» – все равно, в продажу или в эксплуатацию, нужно правильно провести оценку их себестоимости. Для этого нужно определить в учетной политике, какой именно способ будет принят на фирме:

ВАЖНАЯ ИНФОРМАЦИЯ! Какой бы ни был способ закреплен в нормативных актах фирмы, если запчасти разнородные и не могут заменить друг друга, их надо оценивать каждую по своей себестоимости.

Запчасти списываются в эксплуатацию по дебету счета 20 «Основное производство» или «Вспомогательные производства».

ПРИМЕР ПРОВОДКИ. На складе находится несколько аналогичных автомобильных редукторов. Они поступили в разное время, поэтому стоимость их разная. Один из них забирают для использования в основном производстве. В зависимости от выбранной политики себестоимость списания может быть:

Окончательное списание запчастей

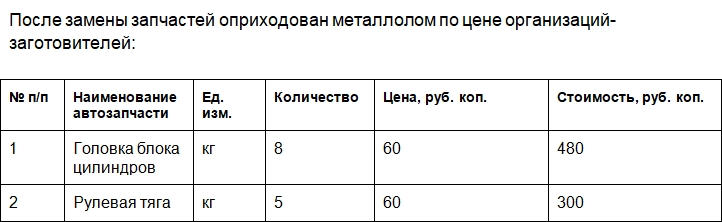

Если дальнейшее применение снятой запасной части уже невозможно, а ремонт ее нецелесообразен, ее нужно списать уже бесповоротно. Однако она все еще имеет некоторую материальную ценность: цену лома (утильсырья). Организация сдает металл или сырье на специализированные пункты, получая за это определенные деньги. Эти средства и нужно оприходовать.

ПРИМЕР ПРОВОДКИ. Старая машина, разбитая в результате аварии, не подлежит восстановлению. Фирма сдала ее на пункт приема металлолома. Была произведена оценка, и на счет фирмы поступила некая стоимость металлолома, которая будет совпадать с текущей стоимостью списываемого авто. Проводки будут выглядеть так:

Используем запчасти при ремонте машин и оборудования. Как оформить и учесть

Для ремонта машин и оборудования, вызванного их износом, как правило, требуются различные детали, узлы, запчасти: их устанавливают взамен дефектных. При этом использование запчастей должным образом документируют и отражают в учете.

Необходимость ремонта. Нужно ли ее документировать

Эксплуатируемые в организации машины и оборудование естественным образом изнашиваются. При этом в негодность могут приходить как объекты целиком, так и их отдельные части (детали, узлы и т.п.).

Для поддержания или восстановления исправности и работоспособности, а также для предотвращения дальнейшего интенсивного износа этих объектов их нужно своевременно ремонтировать (приложение 5 к Инструкции N 37/18/6).

Определение видов работ, выполняемых при ремонте техники, содержится в ГОСТ 18322-2016 «Система технического обслуживания и ремонта техники. Термины и определения», введенном в действие постановлением Госстандарта N 30. Но как понять, что оборудование или машина требует ремонта и какого именно?

Законодательство не обязывает организацию проводить предремонтное обследование объекта и документировать его результаты. Однако полагаем, что целесообразно это делать — для обоснования того, что в ремонте есть потребность, и подтверждения связи расходов, понесенных в дальнейшем на ремонт, с производственной необходимостью.

Данное обследование можно оформить дефектным актом, актом технического обследования или любым подобным документом (к ПУД они не относятся). Форму такого документа нужно разработать самостоятельно (абз. 13, 24 ст. 1 Закона N 57-З).

В этом документе стоит указать сведения о работах, которые требуется выполнить, перечень запасных частей, подлежащих замене, и иные необходимые технические сведения.

Обследовать машины и оборудование и составлять соответствующий документ могут специалисты технических служб либо специально созданная для этого комиссия.

Ремонт тех машин и оборудования, которым это требуется, можно выполнять либо самостоятельно, либо с помощью сторонней организации. И в том и в другом случае использование запчастей нужно должным образом задокументировать и отразить в учете. Как — читайте далее в ilex.

Особенности бухгалтерского учета ремонта автомобиля

Текущий и капитальный ремонт, прохождение периодических техосмотров автомобилей – насущная необходимость, позволяющая поддерживать имущество в состоянии, пригодном для эксплуатации, с целью извлечения прибыли. В ходе этих мероприятий возникают расходы, которые необходимо отражать в налоговом и бухгалтерском учете. К таким расходам можно отнести приобретение запчастей, ремонтные работы технических специалистов СТОА, ремонтных мастерских, профилактические осмотры техники.

Вопрос: Как отразить в учете организации-арендатора расходы на текущий ремонт автомобиля, полученного по договору аренды без экипажа, произведенный вспомогательным производством организации?

Затраты на текущий ремонт автомобиля составили 40 000 руб. (в том числе материалы, заработная плата работников, страховые взносы). В месяце завершения ремонтных работ использованные материалы стоимостью 24 000 руб. полностью оплачены, а заработная плата и страховые взносы оплачены в следующем месяце. Автомобиль используется в основном производстве организации. Резерв на ремонт основных средств (ОС) для целей налогообложения прибыли организацией не создавался. Организация составляет промежуточную бухгалтерскую отчетность на последнее число каждого календарного месяца.

Посмотреть ответ

Возникновение расходов на автомобиль и их текущий учет

Организация, эксплуатирующая автомобиль, может производить ремонт самостоятельно, а может поручить техническое обслуживание и ремонтные работы специалистам на стороне. В налоговом учете такие расходы относят к прочим согласно п. 1 ст. 260 НК РФ. Их следует признать в том периоде, когда они осуществлялись. Бухгалтерский учет производится на основе первичных документов, подтверждающих понесенные расходы.

Рассмотрим учет ремонтов на примере ОСНО.

Вопрос: Организация на ОСН приобрела в лизинг автомобиль. В январе произошло ДТП не по вине лизингополучателя, в результате которого автомобиль не подлежит ремонту. Можно ли учесть лизинговые платежи с января по июль до окончания срока лизинга в составе расходов по налогу на прибыль?

Посмотреть ответ

Ремонт и техобслуживание сторонней организацией

Исчерпывающего перечня документов законодательством не предусмотрено. Практикой выработан следующий порядок оформления работ:

Вопрос: Как отразить в учете организации-дилера проведение гарантийного ремонта проданных автомобилей (приобретенных у дистрибьютора), если затраты на ремонт возмещаются дистрибьютором в размере понесенных расходов? Организация признает оценочное обязательство в связи с необходимостью проведения гарантийного ремонта в бухгалтерском учете, но оно уже полностью использовано ранее, и произведенные расходы им не покрываются. В налоговом учете резерв на гарантийный ремонт не создается.

Стоимость проведенного гарантийного ремонта составила 52 000 руб. (в том числе стоимость запчастей — 20 000 руб. (без НДС), сумма НДС, ранее принятого к вычету при их приобретении, — 4 000 руб.). Отчет о стоимости выполненных работ и использованных запчастей направлен дистрибьютору. Возмещение получено на расчетный счет в том отчетном периоде, в котором произведен гарантийный ремонт.

Посмотреть ответ

Пусть ООО «Звездочка» приняло решение, обратившись в стороннюю организацию, отремонтировать автомобиль КамАЗ. Стоимость работ, согласно счету на оплату, составила 175000 рублей, включая НДС.

Проводки будут выглядеть следующим образом:

В каком размере организация-арендодатель может учесть для целей налога на прибыль расходы на ремонт застрахованного автомобиля, переданного в аренду (п. 1 ст. 260 НК РФ)?

Ремонт и техобслуживание внутри организации

Как правило, внутри организации используются следующие документы, учитывающие и подтверждающие ремонт:

Пусть ООО «Звездочка» отремонтировало КамАЗ своими силами. Стоимость запчастей составила 75000 рублей, а заработная плата работников мастерской, занятых ремонтом – 25000 рублей.

Проводки будут такими:

Создание резерва на проведение ремонтов

Резервирование средств для будущих ремонтов – право организации, а не ее обязанность. Необходимо прописать необходимость такого резерва в учетной политике. Расчет отчислений в резерв базируется на данных дефектных ведомостей, стоимости автомобиля, сроках его службы и технических характеристиках. Составляется годовая смета ремонта и обслуживания автомобиля.

Пусть расчетная сметная стоимость на год — 360000,00 рублей, на месяц — 30000,00 рублей.

Проводки и расчеты используются такие: Дт 25 Кт 96 30000,00 руб.

ООО «Звездочка» произвело ремонт КамАЗа в СТОА в январе на сумму 75000, руб., включая НДС 11440,68 руб. Резерв составил 30000,00 руб. Сумма без НДС 63559,32 руб.:

63779,32 — 30000,00 = 33779, 32

Следует сказать об особенностях учета ремонтов в случаях, когда автомобиль арендуется или берется по договору лизинга.

Автомобиль в аренде

Существуют два вида договора аренды автомобиля:

В первом случае, согласно ст. 642 ГК РФ, арендатор получает право временно пользоваться автомобилем, в том числе и управлять им, содержать в надлежащем виде. Арендодатель получает плату за пользование своим авто. Далее, согласно положениям ст. 644 ГК РФ, текущий и капитальный ремонт автомобиля обязан осуществлять арендатор. Он же и поддерживает надлежащее техническое состояние автомобиля, признавая затраты по закону.

Статья 264 (п. 11-1) позволяет сделать это организациям, применяющим ОСНО, а статья 346.16 (п. 12) – применяющим УСН. Все расходы должны иметь документальное подтверждение, на основании должным образом оформленных первичных документов.

Расходы на ремонт и обслуживание арендованных автомобилей признаются без проблем для организаций, применяющих ОСНО:

Расходы на ремонт и обслуживание арендованных автомобилей у организации на УСН признаются однозначно, только если эти автомобили амортизируются. Об этом сказано в ст. 346.16 (п. 4) НК РФ: в перечень ОС включаются те основные средства, которые признаны амортизируемыми (исходя из положений гл. 25 НК РФ). Следовательно, в расходах можно учитывать затраты только амортизируемых автомобилей. Указаний на возможность включать в расходы ремонт и техобслуживание арендуемых у частных лиц автомобилей, которые не подлежат амортизации, у упрощенцев нет. Может возникнуть ситуация, которую налоговые органы вправе трактовать не в пользу арендодателя.

Во втором случае автомобиль арендуется с экипажем. Арендодатель предоставляет за плату, помимо самого автомобиля, и услуги водителя. Здесь, согласно 634 ГК РФ, арендодатель самостоятельно производит ремонты как текущие, так и капитальные.

Внимание! Затраты на приобретение запчастей организацией невозможно будет признать в расходах, поскольку их приобретение является по законодательству обязанностью арендодателя и входит в понятие ремонта автомобиля.

Автомобиль в лизинге

Согласно Закону №164-ФЗ от 29-10-98 г., рассматривающему вопросы лизинга (финансовой аренды), лизингополучатель обязан ремонтировать, производить техобслуживание, охранять принятое им по договору имущество. Если в договоре не прописано иное, положения ст. 17-1 ФЗ 164 являются основанием для включения указанных затрат в расчеты для целей налогообложения. Подтверждается это правило и указаниями ст. 260 НК РФ (п. 1,2). При этом не играет существенной роли, стоит ли автомобиль на балансе лизингодателя либо лизингополучателя – по общему правилу расходы по нему лежат на организации, получившей имущество.

Внимание! Первичные документы и учетные данные должны не только подтверждать факт расходов на автомобиль, но и содержать указание на использование этого автомобиля в производственных целях, для получения организацией дохода, подтверждать экономическую обоснованность расходов.

Для чего нужен акт списания запчастей

Предприятия, использующие автомобили, регулярно осуществляют учет операций, отражающих оборот запчастей для них. При этом предполагается фиксация следующих основных операций с данными материалами:

Как учитывать запасные части, предназначенные для технического обслуживания и ремонта основных средств, при применении нового ФСБУ 26/2020, подробно разъяснили эксперты КонсультантПлюс. Посмотреть разъяснения можно бесплатно, получив пробный доступ к системе.

В каждом случае используются свои оправдательные документы. Если говорить о 3-й операции, то в качестве соответствующего документа многие фирмы задействуют самостоятельно разработанную форму акта списания запчастей на автомобиль, основной особенностью которого становится обоснование необходимости замены соответствующей запчасти.

Этот акт можно использовать в качестве альтернативы таким унифицированным бланкам, как накладная (составляется по форме М-15) или требование-накладная (составляется по форме М-11), которые не всегда отвечают специфике движения запчастей, принятой в организации при списании в ремонт.

М-11 и М-15 — унифицированные формы, отражающие отпуск ТМЦ со склада (Постановление Госкомстата РФ от 30.10.1997 № 71а). В то же время актом списания в ремонт можно оформить передачу ТМЦ не только со склада, но и между подразделениями фирмы.

О формах М-11 и М-15 читайте в статьях:

Если списали автомобиль, оставшиеся от него запчасти нужно оприходовать. Как правильно это сделать узнайте в КонсультантПлюс. Получите пробный доступ к системе и бесплатно изучите материал.

Акт на списание запчастей: структура документа

Акт, исходя из требований ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ, должен включать:

Документ может подписываться:

Также свою подпись, подтверждающую корректность составления акта, может поставить на документе главный бухгалтер организации.

Форма акта о списании запчастей вводится в документооборот приказом руководителя компании.

О том, каким может быть документ на списание материалов в производство, читайте в материале «Акт списания — образец» .

Где можно скачать образец акта на списание запчастей

Загрузить вариант образца акта вы можете на нашем портале.

Если у вас есть доступ к КонсультантПлюс, узнайте как правильно отразить в учете ремонт транспортных средств в аренде. Если доступа нет, оформите пробный онлайн-доступ бесплатно.

Итоги

Списание запчастей на ремонт используемых автомобилей, как и любая процедура, подлежащая учету, требует оформления оправдательного документа. Таким документом может стать самостоятельно разработанная предприятием форма, такая как акт на списание запчастей.