Отображение в 1С Бухгалтерия расходов на страховку ТС

Подписаться на информационную рассылку от СофтСервисГолд

Отображение в 1С Бухгалтерия расходов на страховку ТС

ОСАГО является обязательным условием для эксплуатации автомобиля, а расходы на него отражаются в программе 1С Бухгалтерия 8.3.

14 мая текущего года, ООО Швейная фабрика перевела ООО Росгосстрах, сумму 20 тысяч рублей, в качестве оплаты за годовую обязательную страховку автомобиля. Срок страховки составит период с момента получения выплаты до 13 мая 2020 года. Данный платёж проведён по статье 76.01.9, показывающий выплаты по иным видам страхования.

В организации применяется ОСН метод начисления и положение по бухгалтерскому учёту 18/02.

Для отражения выплаты по страховке в 1С Бухгалтерия проводятся следующие операции:

Проверить правильность заполнения сведений.

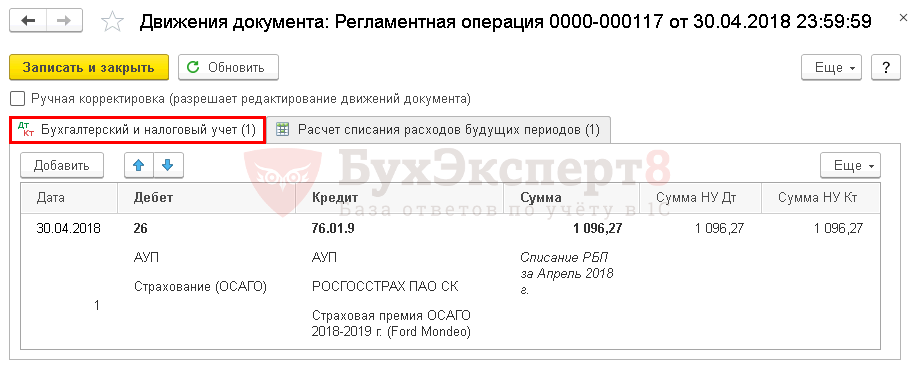

Проверить корректность внесённых сведений, для чего необходимо перейти через закладку по расчёту списания расходов и просмотреть размер списанных средств на текущий месяц. В соответствии с условиями примера, с начала действия страхового полиса по окончанию месяца, размер составит 983 рубля 61 копейку.

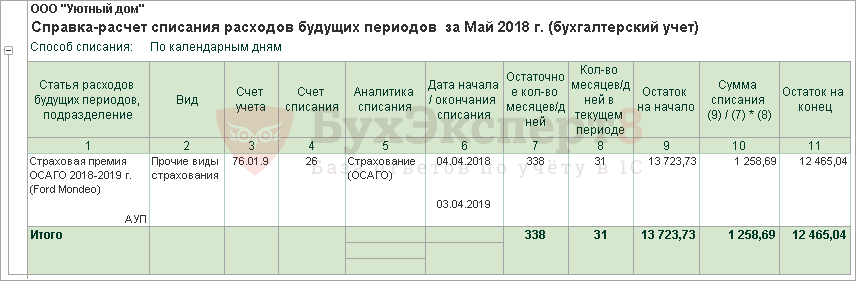

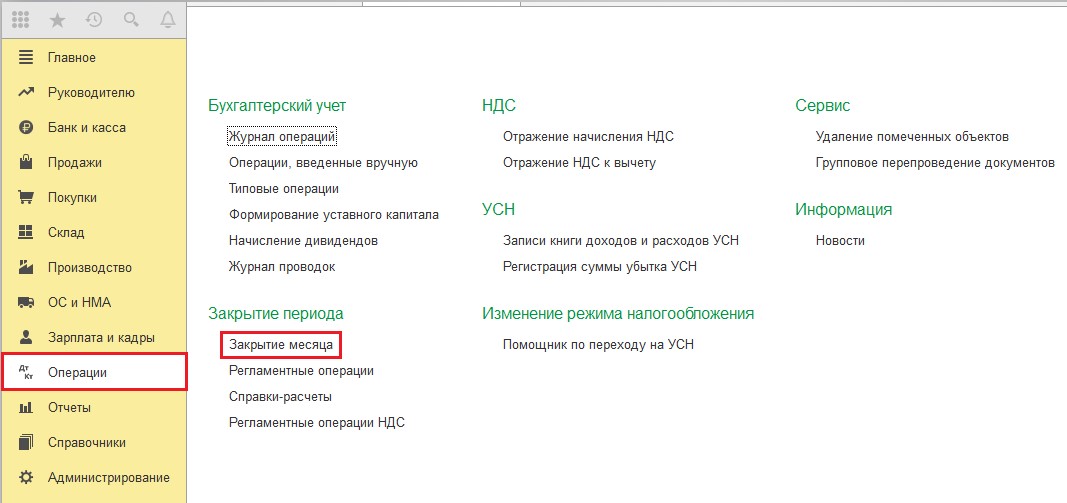

Расчёт размера страховой выплаты для отражения в мае текущего года, анализируется с помощью отчётности по списанию будущих периодов. Для этого, в программе 1С Бухгалтерия 8.3, необходимо из раздела Операции, перейти в подраздел по справкам-расчётам.

По аналогии с вышеуказанными действиями, проводится расчёт по учёту расходов на страховые выплаты по следующим месяцам, вплоть до окончания срока страхования, указанного в договоре ОСАГО.

Как отразить затраты по страхованию ОСАГО в программе 1С:Бухгалтерия предприятия ред.3.0?

Вопрос:

Как отразить затраты по страхованию ОСАГО в программе 1С:Бухгалтерия предприятия ред.3.0?

Ответ:

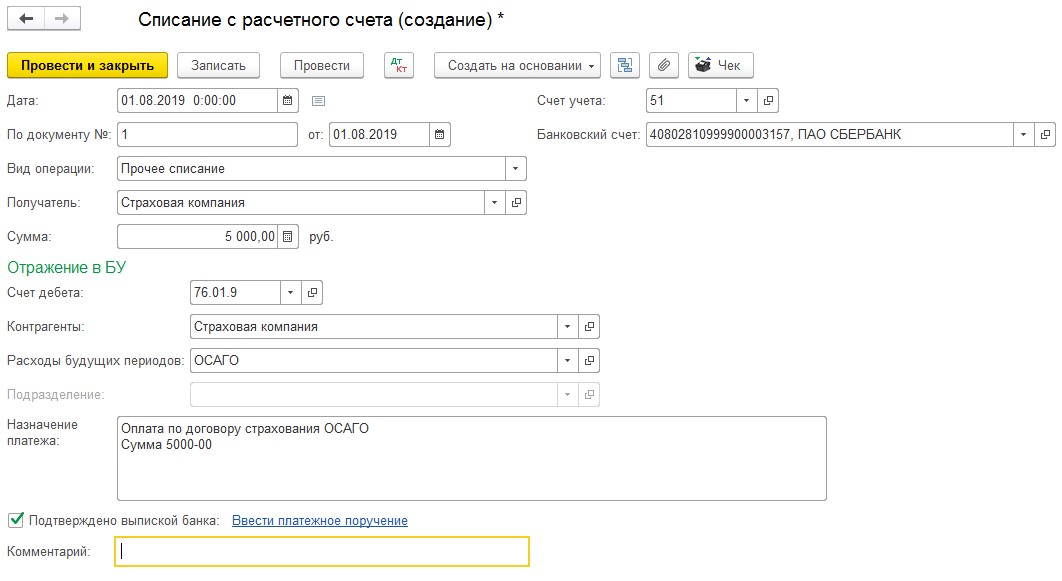

Перечисляем оплату страховщику документом «Списание с расчетного счета» с видом операции – «Прочее списание», указываем получателя (страховщика), перечисляемую сумму, договор. В поле «Счет дебета» выберите счет 76.09 «Прочие расчеты с разными дебиторами и кредиторами». В поле «Статья расходов» выберите (при необходимости создайте новую) статью движения денежных средств с видом движения «Прочие платежи по текущим операциям» (в «Отчете о движении денежных средств» сумма будет отражена в строке 4129 «Прочие платежи»).

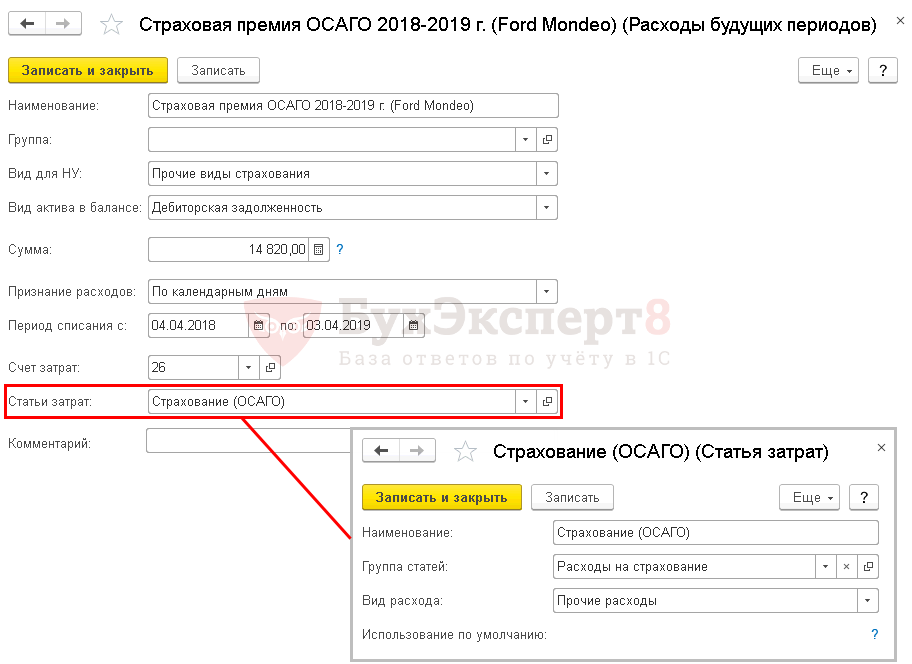

Далее переводим расчеты на счет 76.01.9 со счета 76.09 документом «Операция, введенная вручную». В дебете указываем счет 76.01.9. Заполняем все субконто, выбираем из справочника «Расходы будущих периодов» предварительно созданный элемент РБП. Для его создания в поле «Вид для НУ» указываем «Прочие виды страхования», в поле «Вид актива в балансе» выбираем вид актива, в соответствии с которым страховая премия (страховой взнос) будет отражаться в бухгалтерском балансе («Дебиторская задолженность» или «Прочие оборотные активы» / «Прочие внеоборотные активы»), в поле «Сумма» указываем сумму уплаченной страховой премии (страхового взноса), в поле «Признание расходов» выбираем «По календарным дням», в поле «Период списания» указываем период, за который уплачена страховая премия (страховой взнос), в поле «Счет затрат» выбираем счет, на который будут ежемесячно списываться расходы по ОСАГО, в поле «Статьи затрат» выбираем (при необходимости создаем новую) статью затрат с видом расхода «Обязательное и добровольное страхование имущества».

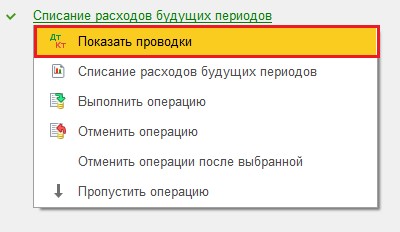

В регламентных операциях «Списание расходов будущих периодов» в составе обработки «Закрытие месяца» по ссылке с названием регламентной операции «Списание расходов будущих периодов» выбираем «Показать проводки» и смотрим результат выполнения операции.

Учет расходов на приобретение полиса ОСАГО и КАСКО в «1С:Бухгалтерии 8»

заместитель директора направления 1С

3 мин на чтение

Нет времени читать?

Предприятия в своей хозяйственной жизни могут использовать различные транспортные средства, в частности, автомобили. После приобретения автомобиля организация первым делом должна заключить договор обязательного страхования гражданской ответственности (ОСАГО), также в дополнение к ОСАГО может быть заключен договор КАСКО. Договора ОСАГО и КАСКО, как правило, заключаются на один год и вступают в силу с момента оплаты полиса.

В бухгалтерском учете затраты на приобретение полисов ОСАГО и КАСКО признаются расходами по обычным видам деятельности (п. 5 ПБУ 10/99). Приобретение полиса не приводит к возникновению в бухгалтерском учете организации-страхователя расходов будущих периодов.

Оплата полиса страхователем учитывается как предоплата услуг (авансы по услугам), которая признается расходом организации по мере потребления страховых услуг, т. е. по мере истекания периода страхования. Указанная предоплата отражается на счете учета расчетов со страховщиками. Для учета сумм предоплаты по договорам ОСАГО и КАСКО в «1С:Бухгалтерии 8» предназначен субсчет 76.01.9 «Платежи (взносы) по прочим видам страхования».

До истечения оплаченного страхового срока соответствующие суммы отражаются в бухгалтерском балансе в зависимости от их существенности по самостоятельной статье или включаются в агрегированную статью «Прочие оборотные активы» или «Прочие внеоборотные активы» (при оплате на срок более года).

В налоговом учете стоимость полиса ОСАГО учитывается при налогообложении прибыли в пределах страховых тарифов (п. 1 ст. 263 НК РФ). Затраты на КАСКО признаются при налогообложении прибыли в размере фактических затрат (пп. 1 п. 1, п. 3 ст. 263 НК РФ).

При этом страховые премии по договорам ОСАГО и КАСКО признаются в течение срока действия договора равномерно – пропорционально количеству календарных дней в отчетном периоде (п. 6 ст. 262 НК РФ). Затраты на уплату премий включаются в состав прочих расходов, связанных с производством и (или) реализацией (п. 2 и 3 ст. 263 НК РФ).

В «1С:Бухгалтерии 8» аналитический учет по Субконто 2 на субсчете 76.01.9 ведется по статьям расходов будущих периодов, что позволяет выполнять автоматическое списание учтенных на этом субсчете сумм по определенным правилам, в частности, равномерно – пропорционально количеству календарных дней в отчетном периоде.

Рассмотрим порядок учета расходов на приобретение полисов ОСАГО и КАСКО в «1С:Бухгалтерии 8» на следующем примере.

Организация в связи с покупкой автомобиля 01.10.2013 оформила полис ОСАГО (стоимость 5 тыс. руб.) и договор КАСКО (стоимость 50 тыс. руб.). Сумма страховых взносов по ОСАГО перечислена 01.10.2013. По договору КАСКО предусмотрена уплата страховой премии в 2 этапа: до 02.10.2013 и до 01.04.2014. Оплата взносов за первые 6 мес. произведена 01.10.2013.

Период страхового срока по договорам ОСАГО и КАСКО – с 01.10.2013 по 30.09.2014.

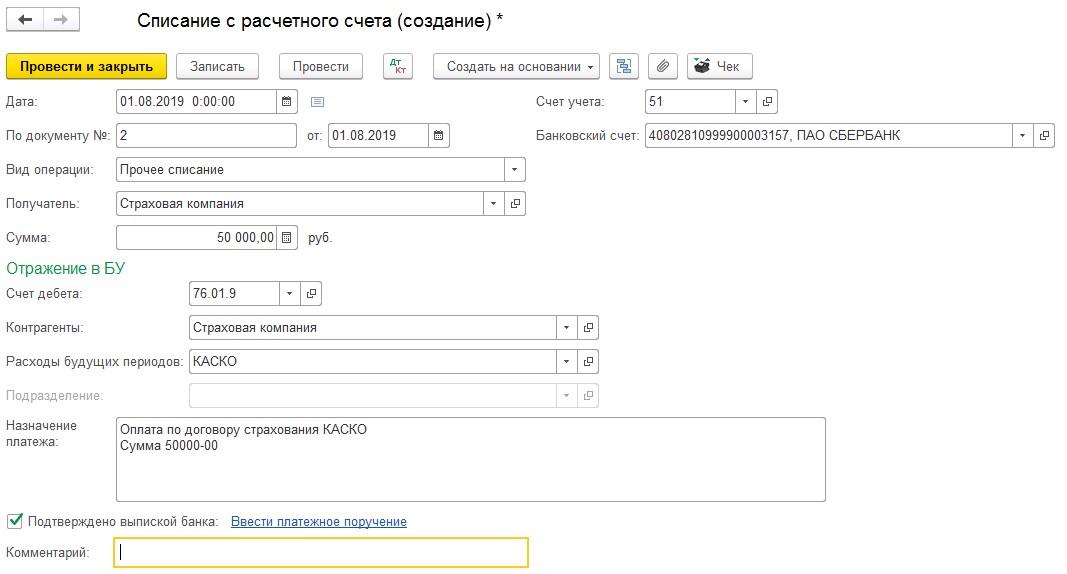

1) Перечисление страховой премии отражается документами «Списание с расчетного счета» для вида операции «Прочее списание»:

В разделе «Расшифровка платежа» формы документа «Списание с расчетного счета» указывается:

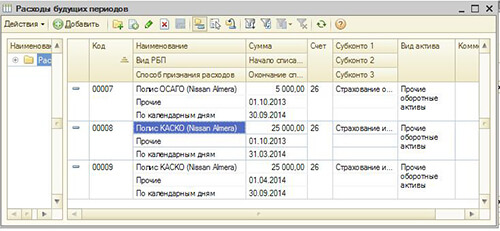

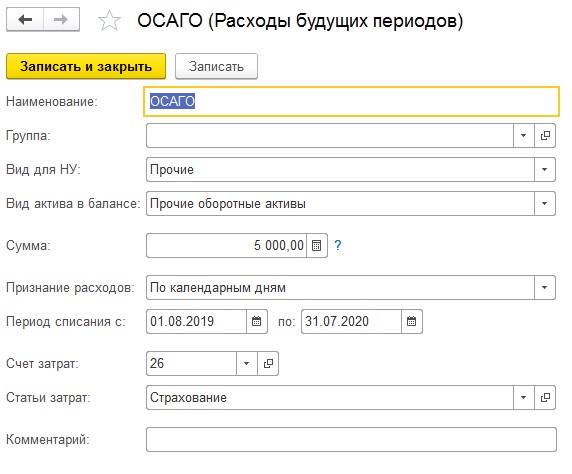

В описании статьи будущих периодов в справочнике «Расходы будущих периодов» указывается (см. Рис. 1):

Рис. 1

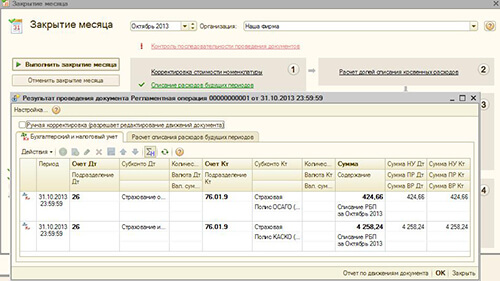

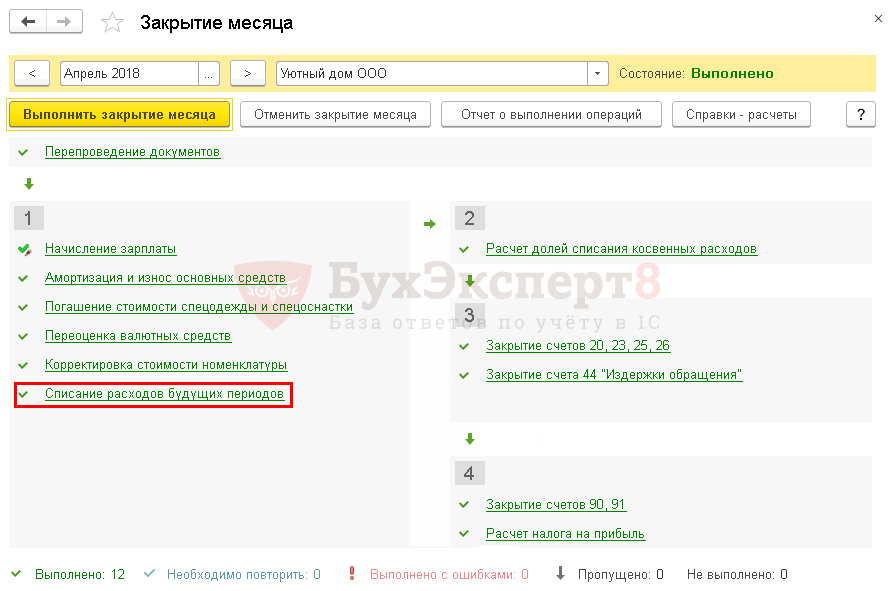

2) Ежемесячное включение уплаченных страховых взносов в расходы текущего периода в части потребленных услуг страховщика производится при выполнении регламентной операции закрытия месяца «Списание расходов будущих периодов» (см. Рис. 2).

Рис. 2

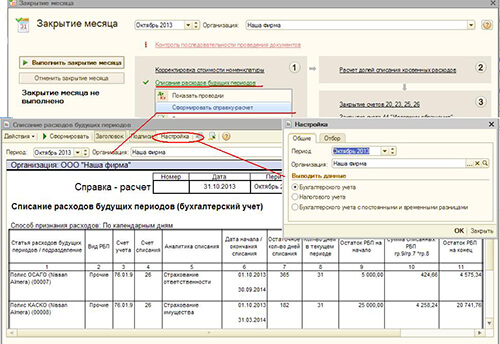

Для документального подтверждения включенных в расходы сумм рекомендуется сформировать и вывести на бумажный носитель справку-расчет к операции (см. Рис. 3), составленную отдельно «По данным бухгалтерского учета» и «По данным налогового учета».

Рис. 3

Учет страховой премии ОСАГО

Рассмотрим особенности учета обязательного страхования автомобиля: оплату страховой премии ОСАГО и учет затрат на нее в 1С.

Пошаговая инструкция

02 апреля приобретен автомобиль Ford Mondeo.

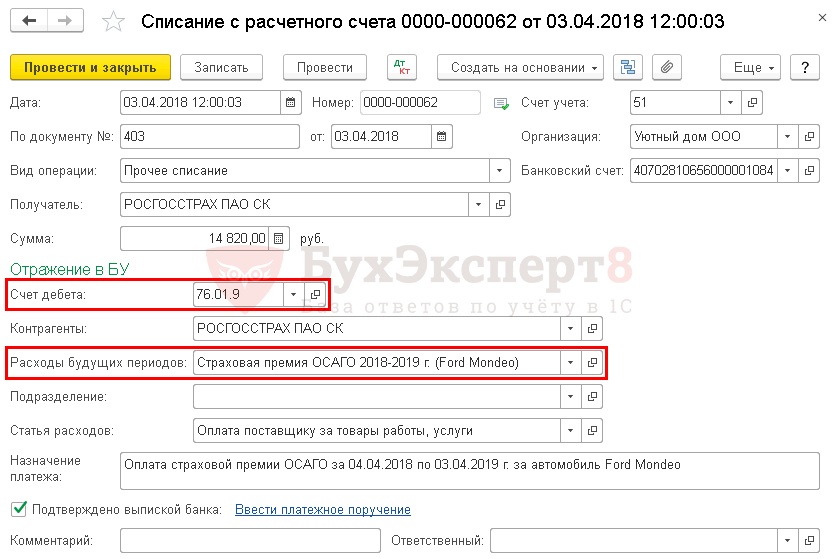

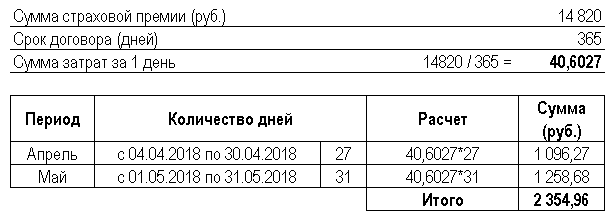

03 апреля автомобиль был застрахован в ПАО СК «Росгосстрах»: была уплачена страховая премия ОСАГО в размере 14 820 руб. за период с 04 апреля текущего года по 03 апреля следующего года

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Оплата страховой премии | |||||||

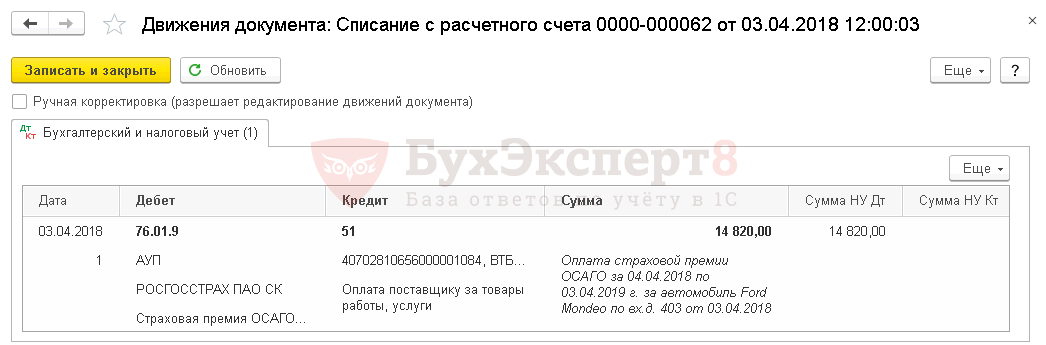

| 03 апреля | 76.01.9 | 51 | 14 820 | 14 820 | Оплата страховой премии ОСАГО | Списание с расчетного счета — Прочее списание | |

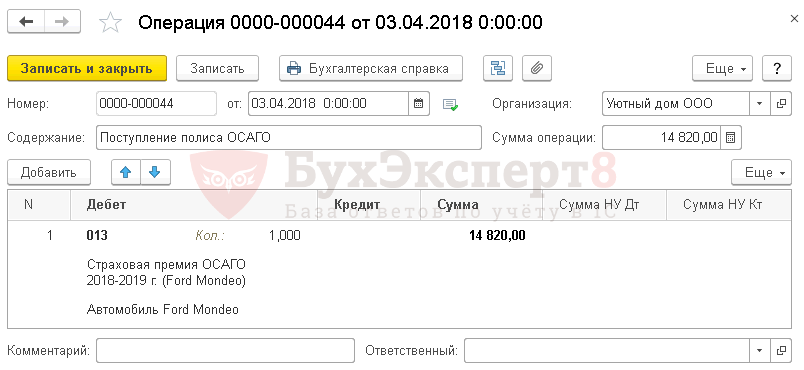

| 013 | 14 820 | Учет страхового полюса ОСАГО | Операция, введенная вручную — Операция | ||||

| Отражение в учете затрат на страховую премию за апрель | |||||||

| 30 апреля | 26 | 76.01.9 | 1 096,27 | 1 096,27 | 1 096,27 | Учет затрат на ОСАГО | Закрытие месяца — Списание расходов будущих периодов |

| Отражение в учете затрат на страховую премию за май | |||||||

| 31 мая | 26 | 76.01.9 | 1 258,69 | 1 258,69 | 1 258,69 | Учет затрат на ОСАГО | Закрытие месяца — Списание расходов будущих периодов |

Начало примера смотрите в публикации:

Особенности учета затрат по ОСАГО

Нормативное регулирование

Оплата страховой премии в БУ должна учитываться в составе выданных авансов (п. 3, 16 ПБУ 10/99). Расходы на оплату премии не признаются расходами будущих периодов, т. к. это «длящаяся» услуга (п. 3, 16 ПБУ 10/99). Организация имеет право досрочно расторгнуть договорные отношения и вернуть часть уплаченных средств пропорционально оставшемуся сроку действия страховки.

Затраты на страхование признаются расходами по обычным видам деятельности равномерно в отчетном периоде на счетах затрат (п. 5 ПБУ 10/99).

В НУ затраты на оплату страховых премий на обязательное страхование (в т. ч. ОСАГО) включаются в состав косвенных расходов, как прочие расходы, связанные с производством и (или) реализацией (пп. 5 п. 1 ст. 253 НК РФ, п. 2, п. 3 ст. 263 НК РФ).

По договорам страхования, действующим более одного отчетного периода, страховая премия, уплаченная единовременно, учитывается в расходах равномерно в течение срока действия договора, пропорционально количеству календарных дней (п. 6 ст. 272 НК РФ, п. 1, п. 2 ст. 263 НК РФ):

Получите понятные самоучители 2021 по 1С бесплатно:

Аналитика к счету учета страховых премий

В программе 1С необходимо ввести аналитику к счету 76.01.9 субконто Расходы будущих периодов — так называется справочник для учета затрат, подлежащих равномерному списанию. Порядок его заполнения для страховых премий следующий:

Оплата страховой премии

Оплата премии

В документе указывается:

Проводки по документу

Документ формирует проводку:

Учет страхового полиса

Полученный полис ОСАГО рекомендуется отражать за балансом, поскольку организация должна формировать полную и достоверную информацию о своей деятельности и своем имущественном положении (ст. 13 Федерального закона от 06.12.2011 N 402-ФЗ, п. 4, п. 32 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, утв. Приказом Минфина РФ от 29.07.1998 N 34н).

Отражение в учете затрат на страховую премию

Проводки по документу

Учет затрат на ОСАГО за апрель

Документ формирует проводку:

Учет затрат на ОСАГО за май

Документ формирует проводку:

Аналогично осуществляется учет затрат на ОСАГО за следующие месяцы до окончания страхового договора.

Контроль

Осуществим проверку правильности расчета суммы затрат на ОСАГО программой:

Проверьте себя! Пройдите тест на эту тему по ссылке >>

Продолжение примера смотрите в публикации:

См. также:

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

(9 оценок, среднее: 4,89 из 5)

Все комментарии (4)

Спасибо огромное! Очень хорошо и подробно рассказано!

Добрый день.

Спасибо за ваш отзыв.

Спасибо огромное,как всегда все по полочкам

Всё понятно с первого раза. Классно.Спасибо за такие статьи

Учёт полисов ОСАГО и КАСКО в 1С: Бухгалтерии 8

Осуществляя хозяйственную деятельность, различные организации пользуются автотранспортными средствами. Наличие собственного транспорта позволяет закупать сырье и материалы, выполнять курьерские услуги. Данная статья посвящена учету операций страхования авто в программе 1С Бухгалтерия.

Полисы ОСАГО

Получение полиса ОСАГО после покупки транспортного средства является обязательным условием для любого предприятия. В противном случае невозможна регистрация авто в ГИБДД. Получить полис требуется на основании статьи 4 Федерального закона № 40-ФЗ от 25.04.2002 «Об обязательном страховании гражданской ответственности владельцев транспортных средств».

В отличие от обязательного полиса ОСАГО, полис КАСКО относится к добровольным. Учитывая, что использование ОСАГО не позволяет погасить всю стоимость причиненного ущерба и выплаты осуществляются только пострадавшей стороне, многие организации предпочитают добровольное имущественное страхование.

Проследить взаиморасчеты со страховой компанией можно на счете 76.01.9 «Платежи (взносы) по прочим видам страхования». Обычно страховка транспортного средства оформляется на 1 год, однако расходы согласно бухгалтерскому и налоговому учету принимаются ежемесячно (как РБП).

Посмотрим, как проводятся операции по учету договоров автострахования в 1С Бухгалтерия 8. Например, организация заключила два страховых договора: ОСАГО на сумму 5 тыс.руб и КАСКО на сумму 50 тыс.руб.

Каким образом отражается оплата страховки в 1С

Вначале определим, как денежные средства перечисляются страховой компании. Для этого необходимо зайти в раздел «Банк и касса», далее «Банковские выписки» и создать «Списание с расчетного счета». Заполняем с видом операции «Прочее списание», счет дебета – 76.01.9, а также выбираем контрагента – страховую компанию. После этого следим за правильным заполнением справочника «Расходы будущих периодов».

В соответствии с п.5 ПБУ 10/99, изготовление и продажа продукции, приобретение и продажа товаров, а также затраты на выполнение работ и оказание услуг считаются расходами по обычным видам деятельности. Автомобиль используется в организации только при наличии полисов ОСАГО и КАСКО, поэтому расходы на их приобретение также представляют собой расходы по обычным видам деятельности. В графе «Вид актива в балансе» следует выбрать «Прочие оборотные активы».

На основании ст. 263 НК РФ затраты, связанные с уплатой страховых премий, входят в прочие расходы. В связи с этим, в графе «Вид для НУ» также выбираем «Прочие».

Ежемесячное отражение стоимости страхового полиса в общих расходах организации рассчитывается пропорционально количеству календарных дней в текущем месяце. В графе «Признание расходов» находим «По календарным дням». Далее указывается период списания, счет и соответствующую статью затрат. Для списания страховых премий, уплаченных страховщику, предусмотрены счета 20,23,25,26,44. Создавая статью затрат, нужно указать «Прочие расходы».

Внесенные сведения сохраняются путем нажатия «Записать и закрыть», после чего проводится «Списание с расчетного счета».

В результате сформируется проводка Дт 76.01.9 Кт 51.

Когда денежные средства перечисляются по договору КАСКО, учет производится аналогично рассмотренной ситуации.

Как признаются расходы на страховые полисы

Уплаченные суммы отражаются в расходах организации с помощью обработки «Закрытие месяца», находящейся в разделе «Операции».

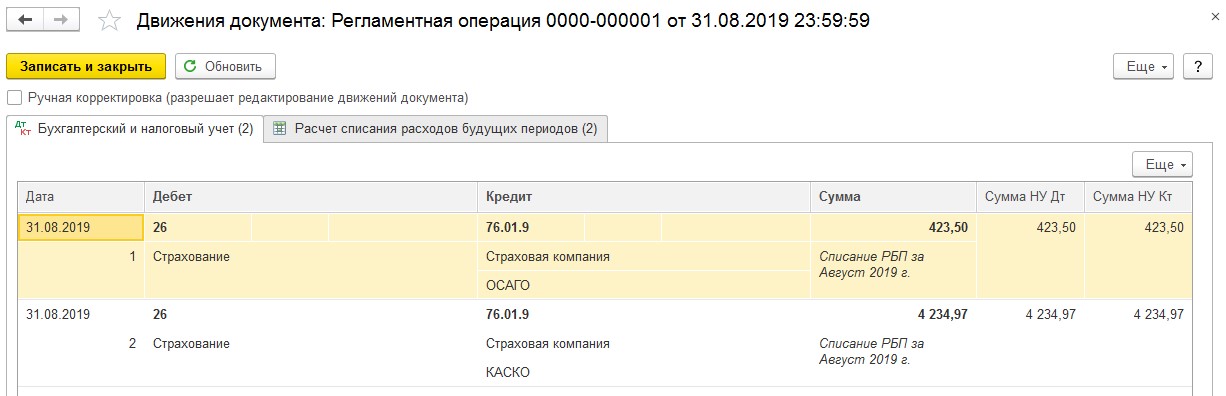

После того, как проведены документы за месяц и закрыт период, можно увидеть результат по списанию расходов за будущие периоды. Для этого нужно нажать название и выбрать меню «Показать проводки».

На следующем рисунке показана корреспонденция счетов.

С подробностями расчета можно ознакомиться путем выведения на экран справки-расчета. Необходимо снова нажать «Списание будущих периодов», выбрать из выпадающего меню вторую строку с пиктограммой отчета. Настройки в отчете можно изменять в зависимости от требуемых показателей.

Что предпринимать в случае ДТП

Когда автотранспорт попадает в ДТП, необходимо отражать происшествие в бухгалтерском учете. Виновниками аварии могут быть оба участника дорожного движения. Ущерб, нанесенный транспортному средству другим участником, возмещается на основании полиса ОСАГО страховой компанией, заключившей договор с виновником аварии. При использовании добровольного автострахования не имеет значения, кто является виновником ДТП. Существует два варианта возмещения причиненного ущерба:

Далее рассмотрим, как отразить первый вариант.

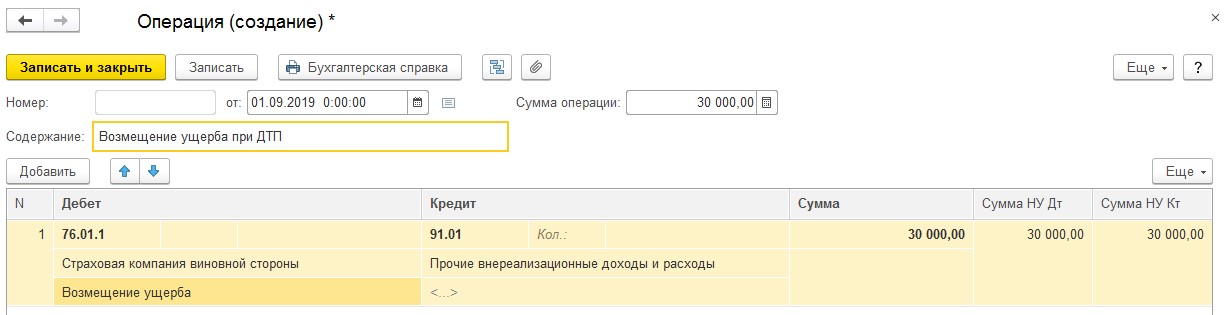

Допустим, компания страховщик виновника оценила ущерб и готова сделать денежное возмещение. Необходимо зайти в раздел «Операции», далее нажать «Операции, введенные вручную», после чего создать новый документ.

В согласии с п.7 ПБУ 9/99, выплаты по страховому договору признаются в бухучете прочими расходами, а для налогового учета проходят как внереализационные доходы (п.3 ст.250 НК РФ).

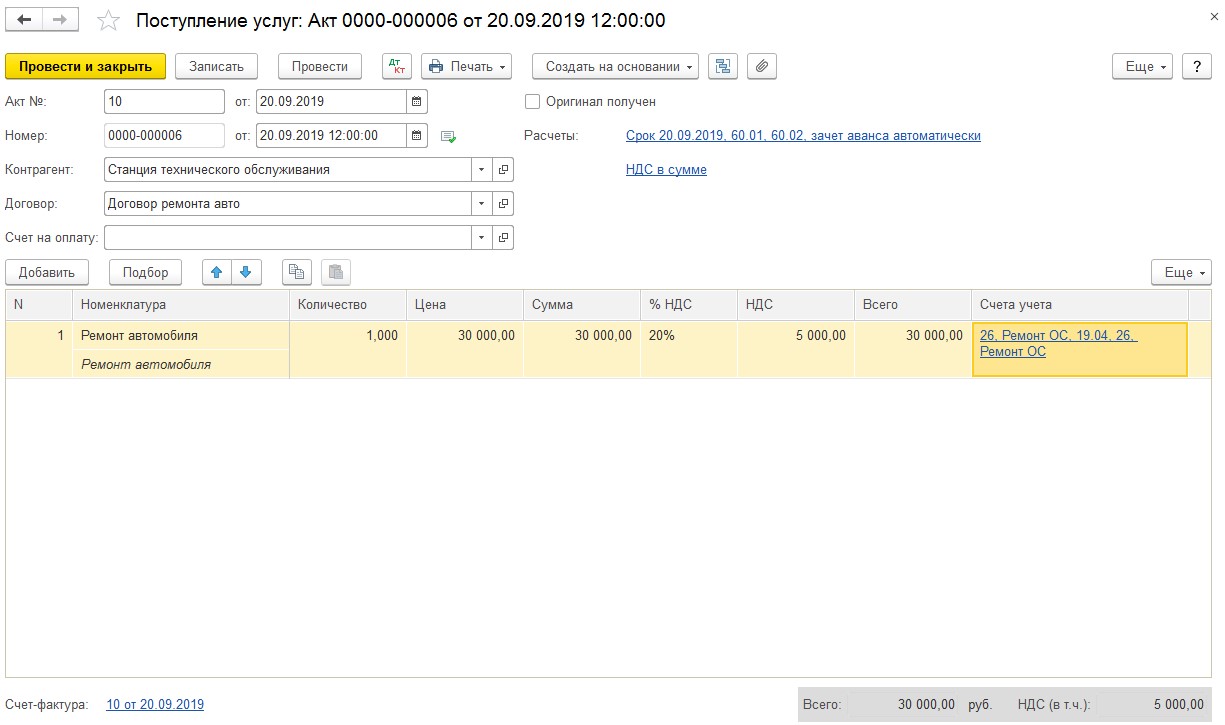

Для признания затрат предприятия, связанных с ремонтом, действует общий порядок согласно ст. 260 НК РФ, данные затраты считаются расходами на ремонт основных средств. В разделе «Покупки» вводим документ «Поступление» (акты, накладные).

При заполнении документа «Поступление: Акт» вводится номенклатура с видом «Услуги». Далее выбирается счет учета и статья затрат с видом «Ремонт основных средств».

Оплату ремонта средства передвижения необходимо проводить как стандартную оплату поставщику.

При использовании второго варианта возмещения, а именно ремонта транспортного средства за счет страховой компании виновника аварии, пострадавшая сторона не будет отражать в бухгалтерском и налоговом учете результаты ДТП, поскольку отсутствуют какие-либо затраты и доходы, получаемые в качестве возмещения.