Утилизационный сбор. Руководство к действию.

Оговорюсь сразу, что данная запись для большинства моих подписчиков и обитателей Драйва навряд ли будет полезной, однако с ситуацией, которая описана в данном посте я столкнулся 2 года назад и лишь намедни смог окончательно ее решить. Ситуация не рядовая, однако приступим…

Небольшая предыстория…2 года назад я приобрел своего Fit’a. Продавцом был человек, приехавший по программе переселения из Киргизии в РФ. В рамках программ по переселению, переселенцы имеют право привезти за собой автомобиль и получить российский ПТС без уплаты таможенных пошлин (имеются нюансы, но в большинстве случаев это так), собственно этим правом продавец и воспользовался. Человек приехал на МПЖ в VRN, здесь же и получал ПТС.

Теперь погрузимся немного в правовые аспекты.

В 2012 году в силу вступил Закон Об отходах № 89-ФЗ от 24.06.1998 года, согласно которому физ. и юр. лица обязаны платить сбор за утилизацию. Согласно этому закону, утилизационный сбор – это платеж, взимаемый в пользу государства единоразово. Целью его взимания, является обеспечение экобезопасности окружающей среды, а также охрана здоровья людей от негативного влияния транспорта в период его эксплуатации.

В большинстве случаев при приобретении автомобиля на территории РФ вам не потребуется уплачивать утилизационный сбор. Его плательщиками, как правило, являются импортеры автомобилей в РФ либо российские автопроизводители. Однако в случае приобретения авто за границей и ввозом его на территорию РФ с целью дальнейшей эксплуатации, либо же с целью перепродажи, физ.лицу в момент прохождения растаможки необходимо уплатить утильсбор на таможне, в противном случае вам не выдадут ПТС.

Однако, законодательно определены категорий лиц, которым не требуется вносить утилизационный платеж за свои частные автомобили. К одной из категорий относятся «льготники» — они же «переселенцы» ввозящие в Россию свои ТС.

Однако, будущим автовладельцам следует знать, что законодательно также закреплено, что приобретая авто у льготника, освобожденного от уплаты утильсбора, бремя оплаты ложиться на следующего хозяина авто после льготника.

При этом, в случае ввоза авто из за рубежа платеж вносится в адрес Федеральная таможенная служба, а в последующих — Федеральная налоговая служба.

Законодательной части хватит. Вся представленная информация достаточно легко гуглится, по крайней мере на данный момент. На сайте налоговой есть целый раздел посвященный данному вопросу, однако 2 года назад все было иначе.

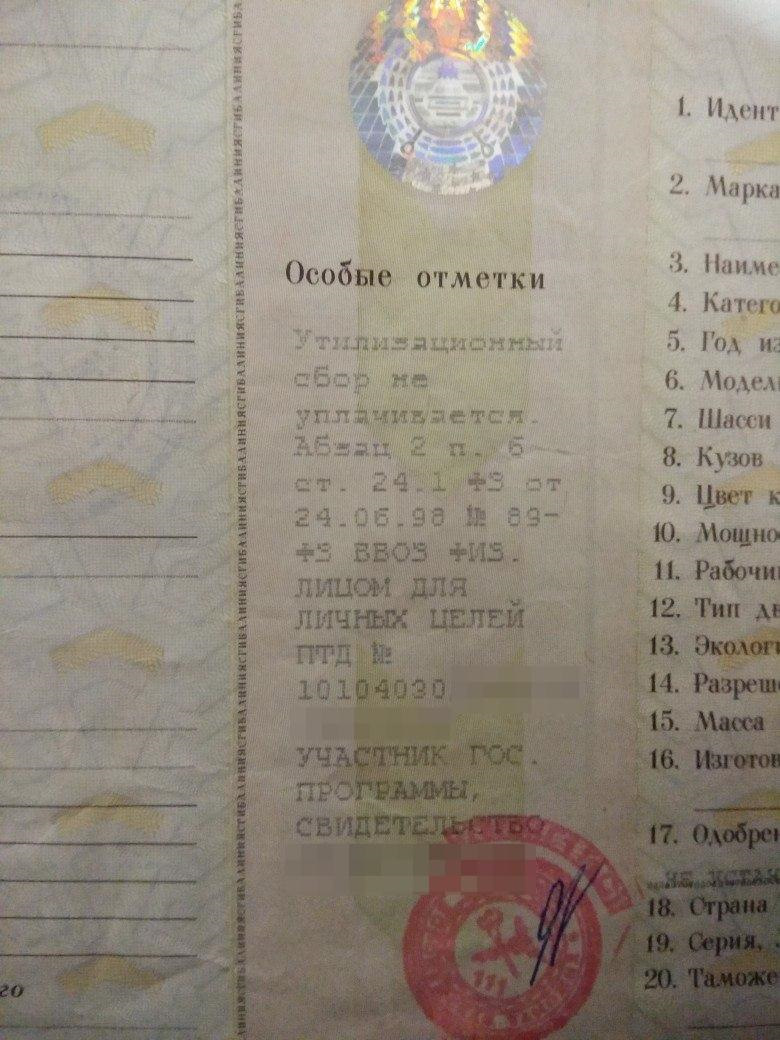

К чему собственно все это, спросите вы? А вот такая отметка красовалась в ПТС Fit’а на момент его приобретения мною:

О том, что утиль возможно придется оплачивать мне, я был предупрежден заранее продавцом. Так как ему об этом сказали на таможне. Так что к данному развитию событий я был готов, и вся эта ситуация при принятии решения о приобретении конкретного авто меня не остановила.

При постановке на учет в ГИБДД вопросов по поводу неуплаченного утиля ко мне не возникло, они на тот момент сами не знали что с ним делать и сказали что данный вопрос их не касается.

После постановки у меня было 2 попытки, но в налоговой мне ясного ответа дать не смогли. По каким реквизитам платить, сколько платить. Сотрудники налоговой лишь переключали меня между отделами, где я неоднократно слышал что «Это вам в таможню», «Мы только транспортным налогом занимаемся» и прочее. Все ссылки на нормативную базу ни к чему не привели: «Мы ознакомимся», «Мы изучим», «Мы как разберемся — вам перезвоним». В итоге на целый год я забил на данный вопрос.

Ниже план действий:

1. Находим контакты налоговой, за который вы прикреплены, согласно вашей прописке. Усиленно выносим им мозг — пусть ищут кто из должностных лиц ответственен в данном подразделении по этому вопросу.

2. С сайта налоговой скачиваем программу «Налогоплательшик ЮЛ». Она находится в свободном доступе и является абсолютно бесплатной.

3. Среди документов находим «Расчет суммы утилизационного сбора в отношении колесных транспортных средств(шасси) и (или) прицепов к ним». Заполняем, сохраняем, распечатываем.

4. На сайте налоговой находим раздел: «Определение реквизитов ИФНС, органа государственной регистрации ЮЛ и/или ИП, обслуживающих данный адрес». Определяем «свою» налоговую и ее реквизиты.

5. На сайте налоговой находим раздел: «Заполнение платежного документа на перечисление налогов, сборов и иных платежей в бюджетную систему Российской Федерации». Формируем платежное поручения: указываем налог (сбор), вбиваем свои данные, реквизиты налоговой и сумму которую уплачиваете (на данный момент это 5200р.). Я оплачивал через Сбербанк.Онлайн. После чего сохранил и распечатал платежку.

Расчет сводится к вычислению произведения базовой ставки (B) на коэффициент (K), зависящего от параметров конкретного ТС. На данный момент Базовая ставка утиль сбора для легковые автомобили, не использующиеся в коммерческих целях составляет 20000 рублей. Коэффициент расчёта суммы утилизационного сбора для автомобили категории М1 (легковые) старше 3-х лет, ввозимых физ.лицами в РФ для личного пользования вне зависимости от типа двигателя составляет 0.26. В итоге получаем: 20000 руб. * 0.26 = 5200 руб.

Надеюсь, что данная запись получилась логичной, информативной и познавательное, а главное поможет кому-то в аналогичной ситуации.

Спасибо за внимание и до новых встреч!

Утилизационный сбор

![]()

При растаможке автомобилей необходимо заплатить утилизационный сбор. Этот сбор платят при ввозе ТС на территорию России, производстве и при покупке у собственника, который его не заплатил. Этот установленный законодательством (89-ФЗ) сбор платиться только один раз и предназначен для утилизации автомобиля с соблюдением всех экологических норм. Соблюдение этих норм обеспечивает защиту окружающей среды, а также жизни и здоровья граждан. Поставить на учёт и пользоваться транспортным средством, до оплаты утильсбора невозможно. НДС с утилизационного сбора не взимается. В декларацию вносится, как часть суммы потраченной на приобретение средства или как актив для перепродажи. Если сбор заплачен, то в паспорте транспортного средства ставится отметка.

Важно! С 1 января 2020 года Правительством Российской Федерации утверждено повышение утилизационного сбора на транспортные средства и спецтехнику Подробнее >>>

Образцы документов для уплаты утилизационного сбора

Утилизационный сбор на легковые автомобили

Расчёт утилизационного сбора на легковой автомобиль происходит по формуле умножив базовую ставку на коэффициент.

Базовая ставка утильсбора на легковые автомобили составляет 20000 рублей.

Для физических лиц (физлиц) размер утилизационного сбора зависит от возраста легковых автомобилей.

Таблица 1. Утилизационный сбор на автомобили для физических лиц

| Размер утилизационного сбора на легковые автомобили для физических лиц | ||

| Возраст легкового автомобиля | k 1 | Сумма, руб. |

| Новые до 3-ёх лет | 0,17 | 3400 руб. |

| Старше 3-ёх лет | 0,26 | 5200 руб. |

1 – коэффициент (k)

ВАЖНО! За ввоз прицепов для легковых автомобилей, грузоподъемностью до 10 тонн утильсбор не уплачивается

Для юридических лиц и Индивидуальных предпринимателей (ИП) утилизационный сбор зависит от возраста автомобиля и объема двигателя.

Таблица 2. Утилизационный сбор на автомобили для юридических лиц и ИП

| Размер утилизационного сбора на легковые автомобили для юридических лиц и ИП | ||||

| Виды и категории легковых автомобилей | Новые до 3-ёх лет | Старше 3-ёх лет | ||

| k 1 | Сумма, руб. | k 1 | Сумма, руб. | |

| 1. Электромобиль (без гибридного двигателя) | 1,42 | 28400 | 5,3 | 106000 руб. |

| 2. С объемом двигателя: | ||||

| Не более 1000 куб. см | 1,42 | 28400 | 5,3 | 106000 руб. |

| Свыше 1000 куб. см, но не более 2000 куб. см | 2,21 | 44200 | 8,26 | 165200 руб. |

| Свыше 2000 куб. см, но не более 3000 куб. см | 4,22 | 84400 | 16,12 | 322400 руб. |

| Свыше 3000 куб. см, но не более 3500 куб. см | 5,73 | 114600 | 28,5 | 570000 руб. |

| Свыше 3500 куб. см | 9,08 | 181600 | 35,01 | 700200 руб. |

1 – коэффициент (k)

Утилизационный сбор на транспортные средства таблица 2019

Размеры утилизационных сборов не остаются постоянными. Чтобы узнать величину утилизационного сбора в 2019 году можно воспользоваться таблицами. Эти таблицы составлены для удобства определения сумм сбора, в них указываются ставки утилизационного сбора, коэффициенты и уже рассчитанные значения сумм утилизационного сбора. Таблицы разбиты по категориям транспортных средств.

Таблица 3. Утилизационный сбор на ТС и спецтехнику для юридических лиц и ИП

| ПЕРЕЧЕНЬ видов и категорий самоходных машин и прицепов к ним, в отношении которых уплачивается утилизационный сбор, а также размеров утилизационного сбора | |||||

| Идентификационный код 1 | Виды и категории самоходных машин и прицепов к ним 2, 3 | Коэффициент расчета утилизационного сбора / сумма в рублях 4, 7 | |||

| Новые самоходные машины и прицепы к ним 5 | Самоходные машины и прицепы к ним, с даты выпуска которых прошло более 3 лет 5 | ||||

| k | сумма, руб. | k | сумма, руб. | ||

| Автогрейдеры (классифицируемые по кодам 8429200010, 8429200091, 8429200099) 6 | Базовая ставка равна 172500 руб. | ||||

| A01 | Автогрейдеры мощностью силовой установки менее 100 л.с. | 3,2 | 552000 руб. | 8,5 | 1466250 руб. |

| A02 | Автогрейдеры мощностью силовой установки не менее 100 л.с. и менее 140 л.с. | 4,2 | 724500 руб. | 11 | 1897500 руб. |

| A03 | Автогрейдеры мощностью силовой установки не менее 140 л.с. и менее 200 л.с. | 6 | 1035000 руб. | 16,2 | 2794500 руб. |

| A04 | Автогрейдеры мощностью силовой установки не менее 200 л.с. | 8 | 1380000 руб. | 23,7 | 4088250 руб. |

| Бульдозеры (классифицируемые по кодам 8429110010, 8429110020, 8429110090, 8429190001, 8429190009) 6 | Базовая ставка равна 172500 руб. | ||||

| B01 | Бульдозеры мощностью силовой установки менее 100 л.с. | 4 | 690000 руб. | 12 | 2070000 руб. |

| B02 | Бульдозеры мощностью силовой установки не менее 100 л.с. и менее 200 л.с. | 7 | 1207500 руб. | 35 | 6037500 руб. |

| B03 | Бульдозеры мощностью силовой установки не менее 200 л.с. и менее 300 л.с. | 8,4 | 1449000 руб. | 55 | 9487500 руб. |

| B04 | Бульдозеры мощностью силовой установки не менее 300 л.с. и менее 400 л.с. | 10 | 1725000 руб. | 70 | 12075000 руб. |

| B05 | Бульдозеры мощностью силовой установки не менее 400 л.с. | 15 | 2587500 руб. | 100 | 17250000 руб. |

| Экскаваторы, экскаваторы-погрузчики, экскаваторы-бульдозеры (классифицируемые по кодам 842951, 842952, 8429590000) 6 | Базовая ставка равна 172500 руб. | ||||

| C01 | Экскаваторы, экскаваторы-погрузчики, экскаваторы-бульдозеры мощностью силовой установки менее 170 л.с. | 4 | 690000 руб. | 17 | 2932500 руб. |

| C02 | Экскаваторы, экскаваторы-погрузчики, экскаваторы-бульдозеры мощностью силовой установки не менее 170 л.с. и менее 250 л.с. | 6 | 1035000 руб. | 25 | 4312500 руб. |

| C03 | Экскаваторы, экскаваторы-погрузчики, экскаваторы-бульдозеры мощностью силовой установки не менее 250 л.с. | 8 | 1380000 руб. | 40,5 | 6986250 руб. |

| Перегружатели колесные (классифицируемые по коду 8429590000) 6 | Базовая ставка равна 172500 руб. | ||||

| D01 | Перегружатели колесные мощностью силовой установки менее 100 л.с. | 2,5 | 431250 руб. | 76,6 | 13213500 руб. |

| D02 | Перегружатели колесные мощностью силовой установки не менее 100 л.с. и менее 125 л.с. | 3,3 | 569250 руб. | 125,3 | 21614250 руб. |

| D03 | Перегружатели колесные мощностью силовой установки не менее 125 л.с. и менее 150 л.с. | 4 | 690000 руб. | 125,3 | 21614250 руб. |

| D04 | Перегружатели колесные мощностью силовой установки не менее 150 л.с. | 4,4 | 759000 руб. | 160,9 | 27755250 руб. |