Оценка стоимости ремонта аварийных автомобилей.

Тема эта очень обширная, с множеством нюансов и изложить её подробно довольно сложно. Поэтому будет много вопросов, дополнений, уточнений… Но тема очень востребованная, поэтому начнём…

Независимо от того, оценили вам стоимость ремонта «на вскидку» или тщательно просчитали, составляющие этого будут одни и те же :

1. Стоимость работ

2. Стоимость запчастей

3. Стоимость расходных материалов

Часть 1. Стоимость работ.

Стоимость работ определяет всё- что меняем, а что ремонтируем, как и сколько элементов красим.

Работы делятся на две части- арматурные и кузовные.

С арматурными всё более менее ясно: разбираем, собираем, сопутствующие работы. Сопутствующие работы- это те, которые нужны для качественного выполнения ремонта. Например, что бы хорошо прокрасить заднее крыло, нужно как минимум опустить кончик бампера.

Или если ремонт порога залез в дверной проём, нужно снять двери для окраски.

Эта стадия серьёзно влияет на качество и долговечность ремонтных работ – если, например, выклеивать дверные ручки и молдинги, довольно скоро из- под них начнёт шелушиться лак.

На арматурные работы есть временные нормативы, предписанные изготовителями автомобилей для дилерских станций. Теоретически это должна быть достаточно объективная величина, но у меня есть подозрение, что это маркетинговые ходы и зависят они от стоимости нормо-часа.

Страховые компании для себя разработали программу нормативов Аудатекс, отвечающую только их интересам. Те несчастные, которые вынуждены работать со страховыми компаниями, опираются на них. Но это не значит, что страховые компании не мухлюют даже в этом случае. Предположим, есть норматив на замену двери с её полной переборкой. Страховщики расписывают эту самую переборку пооперационно, «забывая» привести её полностью. В итоге вместо полутора нормо-часов может остаться всего час.

Или типичный пример- замена дверного молдинга. Всего 0.1 нормо-час, или 6 минут.

Это ещё хорошо, если дверь- на замену, не надо счищать с неё старый скотч. На практике обычно замены молдинга нет, поэтому нужно от имеющегося отодрать двухсторонний скотч ( а это не быстро), наклеить новый скотч и после окраски приклеить молдинг на дверь, учитывая, что направляющие для этого существуют далеко не у всех моделей.

В общем, по полному циклу на всё вполне может вылететь полчаса. Вместо 6 минут. Чувствуете разницу?

Поэтому, что бы уложиться в нормативы, на многих официальных станциях арматурщики стараются начать смену раньше, а закончить позже. Иначе штрафы по зарплате.

Так что если вам собрали машину «по быстрому», особенно не удивляйтесь.

Но за счёт того, что стоимость самого нормо- часа у дилера не маленькая, сэкономить на стоимости особо не рассчитывайте.

О приписках и двойных-тройных операциях разговор вести не будем. Мне показывали калькуляцию с дилера, где замена капота фигурировала всего три раза. Ребята прокололись на том, что и в запчастях намеревались приобрести три капота. )

Независимые станции на эти нормативы забивают. Не знаю как сейчас, но раньше я сталкивался с нормативами Евротакс-НАМИ, более соответствующими действительности. Но большинство мастеров со стажем опирается при оценке на собственный опыт, стараясь давать реальные нормативы. Стоимость нормо-часа независимых станций ниже, чем у дилера, а потребителя интересует конечная цена и качество.

В работе автожестянщика тоже есть нормативы, хотя и менее конкретизированные.

Например, страховая даёт 2.5 нормо- часа на установку машины на стенд ( на стапель).

Я, например, даю 3 часа. Но есть и сложные варианты. Например, машина огромная или лифтованная, стандартная установка не проходит.

Есть некие нормативы на устранение перекоса кузова- малого, среднего, сложного. Из страховой их вынуть удаётся только путём независимой экспертизы через суд, таковы реалии. Обычно по страховке «в лоб» удаётся получить примерно половину того, что нужно на ремонт при корректно составленной калькуляции.

При принятии решения о замене или ремонте элемента решающей является стоимость ремонтных работ. Проверяется стоимость неоригинальных запчастей и б\ушки с разборок, после чего принимается решение.

К задним крыльям автомобилей подход более творческий- замена только в крайнем случае! Всегда лучше сохранить заводские швы по максимуму, если машина ещё свежая.

В общем, всё это не просто, учитывать нужно сразу множество факторов.

Если за самую правильную технологию принимать дилерскую с заменой всего на новые запчасти, то независимые станции стараются снизить общую стоимость ремонта за счёт обходных технологий- б\ушка, ремонт, частичная окраска, где это возможно.

В последние два месяца я сделал две машины, которые официалы затоталили ( списали ввиду высокой стоимости работ и их сложности).

Суммы были заявлены такие, что мне удалось провести эти ремонты за 30-50 % объявленной стоимости. Но на эти цифры нельзя ориентироваться «в общем», так как такие варианты очень конкретные и решаются индивидуально в зависимости от многих факторов.

На стоимость работ так же влияет то, какое качество в свою калькуляцию закладывает исполнитель. Он примерно догадывается, что получится в конце, а вот вы- не всегда. Поэтому эти позиции лучше сразу сближать до сдачи машины в ремонт, что бы потом не услышать:

« Дорогой! А что ты хотел за такие деньги?!»

Глава 3. Порядок расчета размера расходов на материалы, запасные части, оплату работ, связанных с восстановительным ремонтом поврежденного транспортного средства

Глава 3. Порядок расчета размера расходов на материалы, запасные части, оплату работ, связанных с восстановительным ремонтом поврежденного транспортного средства

ГАРАНТ:

Решением Верховного Суда РФ от 9 сентября 2019 г. N АКПИ19-520, оставленным без изменения определением Апелляционной коллегии Верховного Суда РФ от 17 декабря 2019 г. N АПЛ19-454, глава 3 признана не противоречащим действующему законодательству в части, исключающей возмещение потерпевшему расходов по нанесению (восстановлению) аэрографического рисунка транспортного средства

3.1. Целью расчета расходов на восстановительный ремонт является установление наиболее вероятной величины затрат, необходимых для приведения транспортного средства в состояние, в котором оно находилось до дорожно-транспортного происшествия.

3.2. Размер расходов на восстановительный ремонт определяется в отношении повреждений транспортного средства, возникших в результате дорожно-транспортного происшествия. Перечень повреждений определяется при первичном осмотре поврежденного транспортного средства и может уточняться (дополняться) при проведении дополнительных осмотров.

3.3. Размер расходов на восстановительный ремонт определяется на дату дорожно-транспортного происшествия с учетом условий и границ региональных товарных рынков (экономических регионов) материалов и запасных частей, соответствующих месту дорожно-транспортного происшествия.

3.4. Размер расходов на восстановительный ремонт определяется с учетом износа комплектующих изделий (деталей, узлов и агрегатов), подлежащих замене при восстановительном ремонте транспортного средства. Относительная потеря стоимости комплектующих изделий (деталей, узлов и агрегатов) транспортного средства, их функциональных характеристик и ресурса в процессе эксплуатации, характеризуется показателем износа.

Размер расходов по восстановлению поврежденного транспортного средства определяется с учетом расходов на материалы и запасные части, необходимые для ремонта (восстановления), расходов на оплату работ по ремонту и без учета дополнительных расходов, вызванных улучшением и модернизацией транспортного средства, и расходов, вызванных временным или вспомогательным ремонтом либо восстановлением.

Размер расходов на восстановительный ремонт определяется исходя из стоимости ремонтных работ (работ по восстановлению, в том числе окраске, контролю, диагностике и регулировке, сопутствующих работ), стоимости используемых в процессе восстановления транспортного средства деталей (узлов, агрегатов) и материалов взамен поврежденных.

Расчет размера расходов (в рублях) на восстановительный ремонт производится по формуле:

,

,

— стоимость ремонта (расходы на восстановительный ремонт);

— стоимость ремонта (расходы на восстановительный ремонт);

— расходы на проведение работ по ремонту транспортного средства;

— расходы на проведение работ по ремонту транспортного средства;

— расходы на материалы;

— расходы на материалы;

— расходы на запасные части, используемые взамен поврежденных деталей (узлов, агрегатов).

— расходы на запасные части, используемые взамен поврежденных деталей (узлов, агрегатов).

Результат расчета расходов на восстановительный ремонт при формировании выводов исследования округляется до сотен рублей.

ГАРАНТ:

Решением Верховного Суда РФ от 21 января 2019 г. N АКПИ18-1207, оставленным без изменения определением Апелляционной коллегии Верховного Суда РФ от 11 апреля 2019 г. N АПЛ19-102, пункт 3.5 признан не противоречащим действующему законодательству

3.5. Расхождение в результатах расчетов размера расходов на восстановительный ремонт, выполненных различными специалистами, следует признавать находящимся в пределах статистической достоверности за счет использования различных технологических решений и погрешностей расчета, если оно не превышает 10 процентов. Указанный предел погрешности не может применяться в случае проведения расчета размера расходов с использованием замены деталей на бывшие в употреблении.

3.6. Расчет размера расходов на запасные части осуществляется следующим образом.

3.6.1. Количество и перечень деталей (узлов и агрегатов), подлежащих замене при восстановительном ремонте транспортного средства, определяется по результатам его осмотра с учетом норм, правил и процедур ремонта транспортных средств, установленных производителем транспортного средства, сертифицированных ремонтных технологий и экономической целесообразности. Если такие нормы, процедуры и правила производителем транспортного средства не установлены, используются нормы, процедуры и правила, установленные для ближайшего аналога.

3.6.2. Определение перечня деталей (узлов, агрегатов), подлежащих замене, и установление размера расходов на запасные части проводится с учетом характеристик и ограничений товарных рынков запасных частей (например, поставка только в комплекте, поставка отдельных элементов только в сборе, продажа агрегатов только при условии обмена на ремонтный фонд с зачетом их стоимости, продажа запасных частей только под срочный заказ (поставку)).

3.6.3. Размер расходов на запасные части рассчитывается по следующей формуле:

,

,

— расходы на запасные части (рублей);

— количество единиц детали (узла, агрегата) j-го наименования, подлежащих замене;

— количество единиц детали (узла, агрегата) j-го наименования, подлежащих замене;

— стоимость детали (узла, агрегата) j-го наименования, установка которой назначается взамен детали (узла, агрегата) j-го наименования, подлежащего замене (рублей);

— стоимость детали (узла, агрегата) j-го наименования, установка которой назначается взамен детали (узла, агрегата) j-го наименования, подлежащего замене (рублей);

— износ детали (узла, агрегата) j-го наименования, подлежащего замене (процентов).

— износ детали (узла, агрегата) j-го наименования, подлежащего замене (процентов).

3.6.4. Определение размера расходов на запасные части проводится с учетом следующих условий:

б) при замене детали (узла, агрегата) на новую деталь (узел, агрегат) такая замена не должна ухудшать безопасность транспортного средства и должна соответствовать обязательным требованиям, если такие требования установлены производителем транспортного средства или законодательством Российской Федерации о безопасности дорожного движения;

в) в случаях, предусмотренных технологической документацией, при замене отдельных деталей (узлов, агрегатов) должна быть учтена необходимость их замены с учетом ремонтного комплекта, включающего не только заменяемые комплектующие изделия, а также детали, полностью обеспечивающие устранение повреждения;

г) при наличии на рынке восстановленных деталей (узлов, агрегатов), использование которых допускается производителем транспортного средства, для транспортных средств, эксплуатируемых за пределами срока гарантии изготовителя, используются такие детали (узлы, агрегаты) с условием соблюдения требования подпункта «б» настоящего пункта Методики.

ГАРАНТ:

Решением Верховного Суда РФ от 17 ноября 2015 г. N АКПИ15-1109 второе, третье и четвёртое предложение пункта 3.6.5 настоящей Методики признаны не противоречащими действующему законодательству

Решением Верховного Суда РФ от 30 июня 2015 г. N АКПИ15-586 первое предложение пункта 3.6.5 настоящей Методики признано не противоречащим действующему законодательству

3.6.5. Определение стоимости новой запасной части, установка которой назначается взамен подлежащего замене комплектующего изделия (детали, узла и агрегата), осуществляется путем применения электронных баз данных стоимостной информации (справочников) в отношении деталей (узлов, агрегатов). В случае отсутствия таких баз данных, определение стоимости проводится методом статистического наблюдения среди хозяйствующих субъектов (продавцов), действующих в пределах границ товарного рынка, соответствующего месту дорожно-транспортного происшествия. В случае отсутствия в открытых источниках информации о долях хозяйствующих субъектов (продавцов) на товарном рынке при расчете средней стоимости они условно принимаются равными и не учитываются. Перечень товарных рынков в границах экономических регионов Российской Федерации приведен в приложении 4 к настоящей Методике.

3.6.6. В исключительных случаях (например, если по условиям поставки новых деталей (узлов, агрегатов) срок поставки выше предельного установленного срока ремонта (45 дней), отсутствует гарантированная поставка) при наличии рынка бывших в употреблении запасных частей целесообразным является использование при восстановительном ремонте таких деталей (узлов, агрегатов), с письменного согласия потерпевшего и страховщика на использование в расчете стоимости бывших в употреблении комплектующих изделий (деталей, узлов, агрегатов) при расчете стоимости запасных частей используется их рыночная стоимость. При этом стоимость бывших в употреблении комплектующих изделий (деталей, узлов, агрегатов) не может превышать стоимости новых комплектующих изделий (деталей, узлов, агрегатов) с учетом их износа. Износ комплектующих изделий (деталей, узлов, агрегатов), подлежащих замене, в указанных случаях не учитывается.

3.7. Расчет размера расходов на материалы осуществляется следующим образом.

3.7.1. Расчет размера расходов на материалы проводится в отношении материалов, на которые осуществляется воздействие в процессе восстановительного ремонта транспортного средства (основные материалы, например: шпатлевки, краски, лаки, герметики, технологические жидкости), материалов, которые в процессе восстановительного ремонта в соответствии с его технологией изменяют физическое или химическое состояние основных материалов и применение которых предусмотрено технологией производителя основного материала (расходные и вспомогательные материалы, например: отвердители, растворители, разбавители).

К материалам также относятся утраченные вследствие повреждения транспортного средства и необходимые в процессе ремонта хладагенты, тормозные и охлаждающие жидкости. При этом следует учитывать, что если такие эксплуатационные материалы не утрачены, то их расход учитывается только по нормативам на доливку.

Расчет размера расходов на материалы для окраски производится с применением систем (например, AZT, DAT- Eurolack, МАРОМАТ), содержащихся в программных автоматизированных комплексах, применяемых для расчета.

3.7.2. В случае отсутствия возможности проведения расчета с применением систем, содержащихся в программных автоматизированных комплексах, размер расходов на материалы рассчитывается по следующей формуле:

,

,

— расходы на материалы (рублей);

— стоимость одной единицы материала i-го вида (рублей);

— стоимость одной единицы материала i-го вида (рублей);

— удельная норма расхода материала i-го вида (ремонтных единиц);

— удельная норма расхода материала i-го вида (ремонтных единиц);

— количество ремонтных единиц (например, количество деталей, узлов, агрегатов, килограммов, метров, квадратных метров), подвергаемых восстановительному ремонту с использованием материала i-го вида.

— количество ремонтных единиц (например, количество деталей, узлов, агрегатов, килограммов, метров, квадратных метров), подвергаемых восстановительному ремонту с использованием материала i-го вида.

При этом стоимость одной единицы материала i-го вида определяется с использованием электронных баз данных стоимостной информации (справочников).

В случае отсутствия таких баз данных, определение стоимости материала осуществляется методом статистического наблюдения, проводимого среди хозяйствующих субъектов (продавцов), действующих в пределах экономического региона, соответствующего месту дорожно-транспортного происшествия, и осуществляющих свою деятельность в соответствии с законодательством Российской Федерации. В случае отсутствия в открытых источниках информации о долях хозяйствующих субъектов (продавцов) на товарном рынке, при расчете средней стоимости они условно принимаются равными и не учитываются.

Удельная норма расхода материала i-го вида рассчитывается как среднее значение, определенное по данным производителей такого материала, представленных на товарном рынке этого материала.

Количество ремонтных единиц (например, количество деталей, узлов, агрегатов, килограммов, метров, квадратных метров), подвергаемых восстановительному ремонту с использованием материала i-го вида, определяется по результатам осмотра транспортного средства.

3.8. Расчет размера расходов на оплату работ, связанных с восстановительным ремонтом, осуществляется следующим образом.

3.8.1. Размер расходов на оплату работ, связанных с восстановительным ремонтом транспортного средства, рассчитывается как произведение трудоемкости работ (соответствующего вида работ) на среднюю стоимость одного нормочаса работ по ремонту транспортного средства, включая необходимые арматурные, слесарные, рихтовочные, сварочные, окрасочные, вспомогательные и другие виды работ, требуемые для проведения восстановительного ремонта, с учетом исключения пересекающихся операций.

При отсутствии такой документации в отношении транспортных средств иностранных производителей используются укрупненные показатели трудозатрат на выполнение работ по кузовному ремонту и устранению перекосов проемов и кузова легковых автомобилей иностранных производителей, приведенные в приложении 3 к настоящей Методике.

При этом в случаях, когда расчет размера расходов на материалы для окраски проводится с применением систем (например, AZT, DAT-Eurolack, МАРОМАТ), содержащихся в программных автоматизированных комплексах, применяемых для расчета, если указанные системы используют иные, кроме установленных предприятием-производителем транспортного средства, нормативы трудоемкости, применяются нормативы соответствующей системы.

Определение стоимости одного нормочаса работ осуществляется путем применения электронных баз данных стоимостной информации в отношении стоимости нормочаса работ и утвержденных в установленном порядке. В случае отсутствия таких баз данных, определение стоимости проводится методом статистического наблюдения, проводимого среди хозяйствующих субъектов (авторемонтных организаций), действующих в пределах географических границ товарного рынка авторемонтных услуг, соответствующего месту дорожно-транспортного происшествия, и осуществляющих свою деятельность в соответствии с законодательством Российской Федерации. В случае отсутствия в открытых источниках информации о долях хозяйствующих субъектов (авторемонтных организаций) на товарном рынке, при расчете средней стоимости они условно принимаются равными и не учитываются.

3.8.2. Стоимость устранения повреждений и дефектов путем ремонтных воздействий (например, рихтовки, сварки) при восстановлении кузова транспортного средства не может превышать суммарной стоимости новых запасных частей (без учета износа) и стоимости комплекса работ по замене деталей кузова или стоимости замены кузова в сборе; аналогичное правило действует в отношении ремонтных воздействий в отношении комплектующих изделий (деталей, узлов, агрегатов). В целом величина затрат на проведение восстановительного ремонта не должна превышать стоимости транспортного средства до дорожно-транспортного происшествия или аналогичного ему транспортного средства.

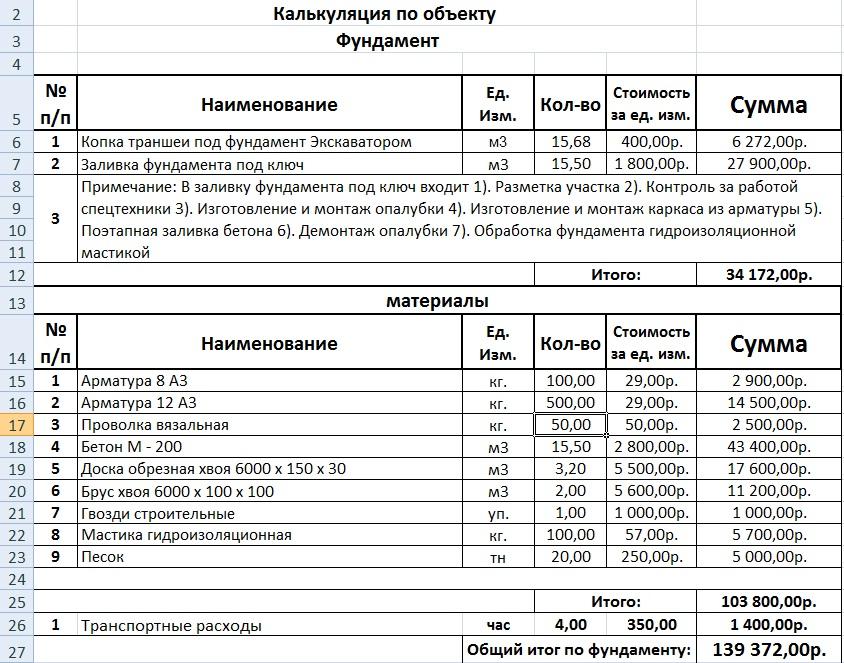

Калькуляция стоимости услуг: образец, способы и порядок расчета

Калькуляцию себестоимости составляют по разным методикам в зависимости от сферы деятельности. Предприятие не может оказывать услуги меньше себестоимости и для снижения расходов предпринимает разные способы. Как сделать калькуляцию стоимости, разберемся в статье.

Что понимается под себестоимостью услуг

Себестоимость — это денежное выражение расходов предприятия при оказании услуг. Этот параметр показывает, сколько средств затратит производитель при выполнении заказов. Увеличение прибыли и рентабельности напрямую зависит от снижения себестоимости. Для этого:

Соревнуясь с конкурентами на рынке, нужно сделать правильный расчет себестоимости услуг. Цены формируют, учитывая важные факторы:

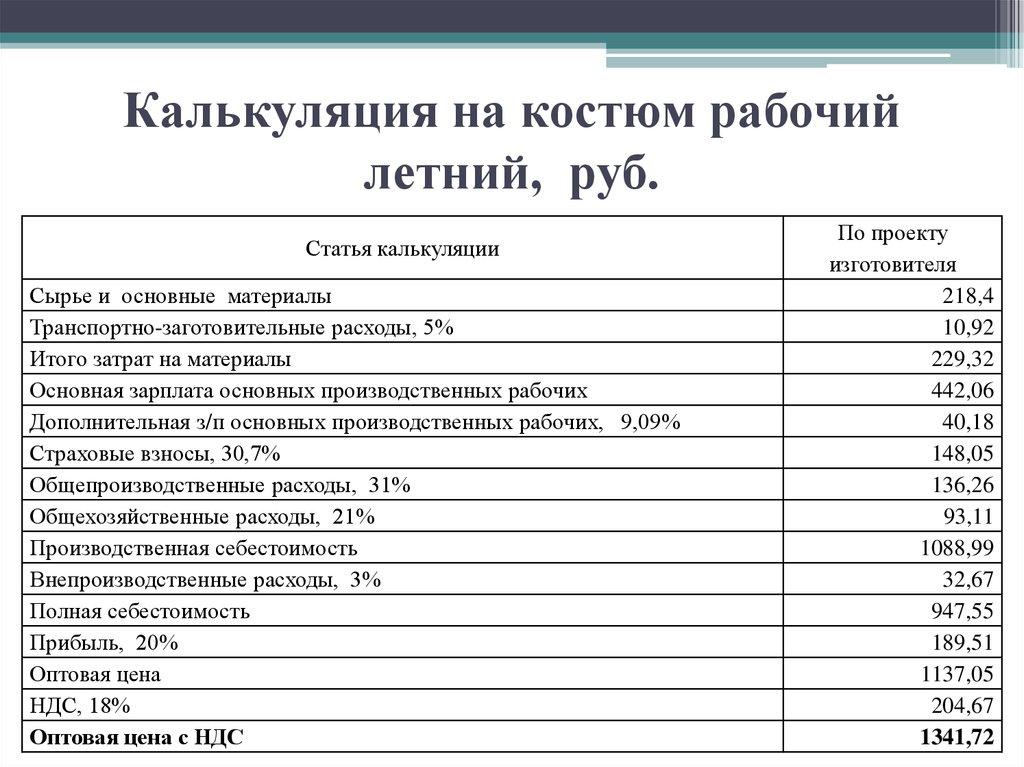

К себестоимости могут принадлежать расходы основного и вспомогательного производства. Издержки, которые входят в расчет себестоимости услуг, группируют по видам статей калькуляции и элементов. Итоговая сумма расходов влияет на образование цен (изготовление товаров или предоставление услуг). Вот так будет выглядеть себестоимость услуги, на примере отделки стен помещения.

| Статьи калькуляции | Цена в руб. |

| Затраты на материалы (шпаклевку, грунтовку) | 10000 |

| Зарплата отделочника | 5000 |

| Обязательные взносы для наемного персонала | 200 |

| Оплата электричества | 100 |

| Расходы воды | 200 |

| Дополнительные производственные издержки | 1000 |

| Себестоимость | 16500 |

Дополнительные или ненормированные затраты не зависят от объемов производства. Это транспортные, банковские расходы, оплата аренды. Например, сумма затрат на установку ворот будет зависеть от технологических процессов: замеры, сборка конструктивных элементов, установка на забетонированную площадку и сварка деталей и столбов. Необходима смета с разделением действий, итог которых укажет на точную стоимость установки ограждения.

Для чего нужен анализ себестоимости

Учет каждой статьи расходов нужно вести, чтобы выяснить, насколько рентабельно предприятие, выгодно ли заниматься конкретной деятельностью и определить, что нужно для получения прибыли. Для этого нужно анализировать себестоимость продукции, расходы на рабочие мероприятия, контролировать действия персонала.

Задачи анализа себестоимости:

Анализ себестоимости позволяет оценить правильность калькуляции стоимости услуг и определиться с оптимальными ценами.

Подходы к определению цены услуги

Предприниматели формируют стоимость так, чтобы не быть в убытке. Для этого к себестоимости продукта или услуги плюсуют прибыль. Также предприниматель может установить процент от прибыли, которую принесет предоставляемая услуга клиенту в определенный период. Допустим, в магазине был один товарооборот, а после маркетингового хода значительно увеличился. Разработчик маркетинговых программ просит заплатить за полученный дополнительный доход в первом месяце 20% от прибыли.

У многих калькуляция стоимости услуг выше, чем ценники конкурентов, но это не мешает компании успешно развиваться. Такую возможность дают 3 условия:

При формировании цены необходимо опираться на себестоимость, спрос, конкурентоспособность и планировать прибыль. Также не забывайте, что стоимость должна соответствовать качеству продукта.

Калькуляция себестоимости услуг

Калькуляция стоимости услуг — это оценка затрат при выполнении работ по заказу клиента. Она нужна, чтобы определить плановую или фактическую себестоимость. Калькуляция стоимости услуг необходима, чтобы определить:

Калькуляция отличается по видам:

При калькулировании применяют следующие методы:

Используют при выполнении одного вида услуги. Рассчитывают общую себестоимость и делят на число отдельных операций.

Метод подходит для промышленного производства, где изделия проходят несколько технологических процессов. Для учета распределяют затраты между статьями калькуляции, переделами (часть технологий по производству), видами объектов.

Применяют для серийного комплекса работ. Предварительно составляют расход ресурсов по нормативам, распределяют по статьям калькуляции, рассчитывают расход материалов по факту потребления, корректируют данные с учетом отклонений.

Способ наиболее приемлем для сбора затрат на отдельные заказы. Источник расходов — бухгалтерские учетные ордера, ведомости. Калькуляцию составляют после завершения работ по фактическим данным.

Рассмотрим образец калькуляции стоимости услуги в строительстве, где часто приходится составлять несколько схем по расходам.

Для одноразовой услуги с материальными и трудоемкими затратами, рассчитывают полную стоимость, учитывают накладные расходы и прибавляют прибыль.

Полная себестоимость

Полная себестоимость включает затраты:

При оказании услуг, когда составляют калькуляцию, затраты классифицируют по видам:

Рассмотрим на примере организации праздничных торжеств. К прямым затратам агентства относится зарплата персонала, к косвенным расходам — заработок предпринимателя. Постоянные — перечисления обязательных взносов в ФНС, ПФР, ФСС. Атрибутика для обеспечения украшений залов при проведении торжеств — переменные показатели.

Плановая себестоимость

Плановую себестоимость рассчитывают, когда планируют деятельность предприятия на будущий год. Суммарные затраты отчетного периода разбивают на каждый квартал прогнозируемого года. Данные берут из источников:

Планируют затраты, чтобы правильно рассчитать хозяйственную деятельность, снизить будущие расходы и получить прибыль.

Уровень расходов может меняться, так как зависит от объема поступающих заказов. Для того, чтобы определить стандартный уровень, нужно взять среднее количество работ за аналогичный период, и определить, сколько израсходовано материалов.

При планировании затрат берут за основу условную, постоянную и переменную величины. Ориентируются на утвержденную калькуляцию цены на услуги конкретного периода, составленную в соответствии с расходными статьями. Постоянными значениями считаются общехозяйственные издержки, на которые не влияет объем работ. Переменные затраты — зарплата и потребление ресурсов. Эти показатели зависят от количества выполненных операций.

Расчет полной стоимости услуги

Перед тем как рассчитать себестоимость услуги нужно выбрать основные показатели:

Для расчета используют формулу:

К этому значению прибавляют наценку и озвучивают клиенту. Разница между фактической ценой и себестоимостью — это прибыль предприятия.

Примерная структура калькуляции

При составлении калькуляции на услуги применяется позаказный метод. Этот способ актуален при предоставлении услуг:

На каждый вид услуг выполняют отдельные расчеты, учитывая особенность функций и составных параметров. Позаказную методику используют после завершения работ, так как для расчетной операции необходимы фактические данные.

Схема калькуляции состоит из подробного описания расходов на единицу выполненных работ. Этот параметр измеряется разными способами в зависимости от сферы применения:

В структуру затрат входят разные виды работ, которые состоят из статей расходов:

Алгоритм калькуляции затрат на услуги:

Структура калькуляции, например, транспортных услуг, будет следующей:

После расчета себестоимости услуг планируют прибыль. Сложность выполнения услуги напрямую влияет на структуру калькуляции. Например, когда выполняют ремонт комнаты, учитывают не только площадь, но и количество дверных и оконных откосов, планировку стен и потолка. При составлении сметы определяют объем расходов на штукатурку, монтаж натяжного потолка или облицовку кафелем. В результате подводят итог и оценку каждой операции.

Как снизить стоимость услуги для отдельных клиентов

Бизнесу важно заинтересовать клиентов, создать базу постоянных заказчиков.

Для экономии расходов на контекстную рекламу можно воспользоваться Оптимизатором Calltouch. Вы указываете подходящую стоимость целевого действия или суточный бюджет, а сервис управляет ставками для достижения максимальной эффективности.

Оптимизатор

Чтобы зарабатывать в условиях конкуренции, нужно снизить себестоимость и при этом не разориться. Для этого нужно:

Правильное распределение бюджета на рекламу — также важный пункт управления бизнесом. Контролируйте и анализируйте все расходы в одном месте и выявляйте неэффективные способы продвижения с помощью системы сквозной аналитики, коллтрекинга и управления рекламой.

Сквозная аналитика

Заключение

Калькуляция затрат на услуги позволит распределить издержки по статьям. Их перечень зависит от специфики услуги. Чтобы избежать банкротства и не предлагать услуги по завышенным ценам, нужно контролировать расходы. Для этого нужна калькуляция стоимости услуг. Даже в кризисной ситуации себестоимость продукции или услуг остается важным показателем.