Стоимость КАСКО на новый автомобиль

Оформление КАСКО на новый автомобиль — разумное решение проблем, связанных с порчей транспортного средства (ТС). Полис подразумевает покрытие практически всех видов рисков даже в том случае, если владелец застрахованного авто стал виновником аварийной ситуации. В отличие от обязательного ОСАГО, это вид страхования, производимого на добровольной основе. Иными словами, человек самостоятельно решает — оформлять услугу или нет.

Для многих вопрос, сколько будет стоить КАСКО на новый автомобиль, является первоочередным, так как стоимость иногда «зашкаливает». Не стоит заранее пугаться. Есть компании, в которых можно оформить полис на выгодных условиях, а ещё и прилично сэкономить.

Обратите внимание. Если ТС приобретается у официального дилера, сделать КАСКО на новую машину можно сразу при оформлении покупки. Не стоит торопиться. Условия партнёров автосервиса бывают не самые выгодные. Помните, что всегда есть возможность самостоятельно сравнить преимущества того или иного страхователя и выбрать для себя оптимальный вариант.

Что влияет на конечную цену полиса

Прежде чем переходить к вопросу, как рассчитать КАСКО на новый автомобиль, необходимо ознакомиться с перечнем факторов, влияющих на окончательную стоимость полиса. Это:

К этим пунктам возможны дополнения, так как в каждой компании свои условия. Перед тем как рассчитывается КАСКО на новый автомобиль, страховой агент собирает максимально полную информацию о ТС, а затем приступает к определению стоимости.

Обратите внимание. Нужно ли оформлять КАСКО на новый автомобиль — личное дело каждого. Однако это касается тех ситуаций, когда ТС куплено за наличные деньги. Если покупка машины планируется в кредит, как правило, банки требуют документ, подтверждающий наличие КАСКО. При его отсутствии взять заём будет проблематично.

Виды страхования на новые автомобили

Перед тем как посчитать КАСКО на новый автомобиль, важно учесть, что услуга бывает двух видов. Стоимость при этом будет различаться. Сегодня существует два варианта защиты ТС:

Если вы решили оформлять полис страхования на новый автомобиль, обязательно просчитайте все форс-мажоры, которые могут возникнуть в дальнейшем. Например, для нового авто нет гаража — риск угона или хищения. Значит, нелишним будет оформить эту опцию. Выбор вида услуги ложится на плечи автовладельца, который должен максимально грамотно подойти к этому вопросу.

Срок действия полиса КАСКО на новый автомобиль

КАСКО на новый автомобиль может оформляться на разный временной промежуток по желанию клиента. Это может быть 3, 6 или 12 месяцев. Чем больше срок соглашения, тем ниже будет цена. Наиболее распространённая страховка — 12 месяцев, так как при расчёте КАСКО на новую машину с годовым периодом клиент экономит ощутимую сумму. Чтобы понять разницу, рассмотрим цену на примере:

Авто — SKODA FABIA 2012 г. в. Регион — Москва. Компания Ингосстрах. Стоимость КАСКО на 3 мес — от 30 до 100 тыс руб в зависимости от перечня предусмотренных рисков. На 6 мес — от 60 до 210 тыс руб. На 12 мес — от 100 до 400 тыс руб.

Рассчитав возможную выгоду, вопрос о том, нужно ли оформлять КАСКО на новый автомобиль на длительный период, отпадает сам собой. Существенная экономия в данном случае очевидна. Если есть возможность, лучше оформлять страховку на 6 или 12 мес.

Стоимость КАСКО на новое авто

Сколько стоит КАСКО на новый автомобиль в 2019 году? Средняя цена услуги варьируется от 6 до 40% от стоимости транспортного средства. Максимальный и минимальный порог не регламентируется на законодательном уровне, поэтому компании самостоятельно устанавливают стоимость КАСКО на новый автомобиль отечественного или импортного производства. По сравнению с 2013—2014 годом сегодня сделать КАСКО на новую машину стало дороже почти в 3 раза. Объясняется это пересмотром таких условностей, как:

Несмотря на то что ценовая категория на полис нестабильна, на вопрос — нужно ли оформлять КАСКО на новый автомобиль, можно уверенно ответить — да. Застраховав автомобиль от нескольких видов рисков, автовладелец может не переживать, что при наступлении страхового случая у него не окажется свободных финансов на устранение повреждений.

Калькулятор расчёта КАСКО на новый автомобиль

Расчёт КАСКО на новый автомобиль производится на онлайн-калькуляторе. Это единственный способ узнать цену услуги. Определить точную сумму невозможно из-за массы различных факторов, но узнать приблизительные расценки — вполне возможно. Кроме того, узнав стоимость КАСКО на новый автомобиль в одной компании, всегда можно произвести расчёт ещё в нескольких. Это поможет сравнить условия и подобрать для себя выгодное предложение. На примере показана средняя стоимость КАСКО в компании Ингосстрах.

Авто — Chevrolet Aveo II седан 2018 года выпуска, риск хищение, регион Москва, стоимость ТС 500 тыс. При этом возраст водителя 30 лет, а водительский стаж 5 лет. Сумма страховки 45 тыс руб, но эти цифры условны, так как всё зависимо от ряда различных критериев.

Если оформлять полис страхования на новый автомобиль в возрасте 21 года, не имея стажа вождения, то стоимость возрастает на 10—15 тыс руб. Кроме того, учитывается и региональная зависимость. Например, для мегаполисов цена будет выше, чем в маленьких городах или посёлках городского типа. Ещё один фактор, который влияет на расчёт — пол водителя. Страховка для женщин дороже, чем для мужчин.

Стоит ли делать КАСКО на новый автомобиль, когда предусмотрены такие переплаты? Каждый водитель самостоятельно решает — нужно ему это или нет, однако, данный вид полиса — гарантия того, что ваш транспорт под надёжной защитой.

Обратите внимание. Рассчитать КАСКО на новый автомобиль онлайн можно на сайте vbr.ru. Ресурс предлагает многофункциональный калькулятор для быстрого определения стоимости услуги в несколько кликов, а главное, совершенно бесплатно. Как сэкономить на страховании

Стоимость КАСКО на новый автомобиль по не каждому автовладельцу по карману. Отчаиваться не стоит, потому что есть способы сэкономить и заплатить меньше денег, чем предполагалось.

Выбирая страхователя, обращайте внимание на стаж его работы, репутацию и отношение к клиентам. Если сотрудники доброжелательные, то, вероятнее всего, при возникновении страховой ситуации компания приложит максимум усилий для решения проблемы. Ещё, перед тем как оформить КАСКО на новый автомобиль, уточните, какие скидки предусмотрены за безаварийную езду. Когда автовладелец бережно относится к ТС, аккуратно передвигается на нём и допускает ДТП, страхователи делают большую скидку при продлении услуги, а это ещё один вариант, как можно сэкономить личный бюджет.

Правила страхования автомобиля Каско

Полное страхование помогает защитить транспортное средство от разных видов рисков — хищение, угон, порча третьими лицами и прочего. Перечень страховых случаев очень большой, поэтому каждый автовладелец сможет выбрать для себя нужную опцию. Чтобы получить максимальную выгоду от продукта, необходимо знать правила КАСКО и соблюдать все пункты соглашения.

Полное страхование помогает защитить транспортное средство от разных видов рисков — хищение, угон, порча третьими лицами и прочего. Перечень страховых случаев очень большой, поэтому каждый автовладелец сможет выбрать для себя нужную опцию. Чтобы получить максимальную выгоду от продукта, необходимо знать правила КАСКО и соблюдать все пункты соглашения.

Обратите внимание. Правила КАСКО — важный документ, который должен быть изучен от начала до конца. Многие клиенты при наступлении страхового случая сталкиваются с тем, что компания отказывает в выплате компенсации. Это не всегда значит, что страхователь не выполняет свои обязательства. Это говорит о том, что клиент невнимательно читал договор при его подписании.

Правила КАСКО

По правилам КАСКО к страхованию допускаются любые средства передвижения — локомотивы, мотоциклы, автомобили, водный и авиатранспорт. В риски включены такие случаи, как:

От каких рисков страховать, выбирает клиент. Кроме того, есть возможность купить полное или неполное страхование. Второй вариант выгоден по стоимости и наиболее рационален для водителей с большим стажем. После получения полиса клиент может рассчитывать на возмещение ущерба при наступлении страховых случаев, указанных в соглашении. Чтобы получить компенсацию, важно ознакомиться с внутренними правилами компании:

Обратите внимание. Во избежание спорных ситуаций при возникновении страхового случая обязательно читайте каждый пункт соглашения. Если есть вопросы по поводу продукта, уточняйте их у страхового агента до заключения сделки, а не после.

Что нужно для получения КАСКО

Чтобы получить полис Каско, необходимо предоставить страхователю пакет документов. Порядок страхования КАСКО указывает на обязательное наличие:

Как происходит оформление

В компанию нужно приехать на автомобиле, который подлежит добровольному страхованию. Далее:

По итогам визуального осмотра составляется акт о наличии/отсутствии дефектов или повреждений. Небольшие царапины в документе не отображаются, фиксируются только существенные дефекты. В случае с сильными повреждениями элементов кузова может потребоваться их замена, КАСКО в такой ситуации оформляется только после устранения повреждений.

После заключения специалиста обязательно ознакомьтесь с актом осмотра. Если в документе будут допущены ошибки, при постановке автомобиля на ремонт будет очень сложно доказать, какие повреждения были причинены в результате аварии, а какие, по мнению страховой компании, были выявлены до момента обращения за оформлением КАСКО.

Важно! Порядок страхования КАСКО учитывает время начала действия полиса. Не ограничивайтесь простой датой, должен быть точный час начала действия страховки. Правила выплаты компенсации

В отличие от ОСАГО, выплаты по КАКСО не имеют чётких временных промежутков. Закон предлагает придерживаться условий разумности. Это значит, что страховая компания не должна задерживать принятие решений в возмещении убытков. Обычно выплата производится в течение 21—30-дневного периода.

Если за это время компенсация не получена, это можно расценивать как затягивание рассмотрения заявки. В такой ситуации следует написать претензию на имя руководителя компании и потребовать возмещения ущерба в течение 7 дней. В случае игнорирования уже есть смысл обращаться в суд.

Выплата может быть проведена в денежном выражении или путём ремонта повреждённого авто. Работы должны выполняться специализированной компанией, с которой страхователь заключил соответствующий договор. Не проводите ремонт самостоятельно до того момента, пока не получите официальный ответ о сумме выплат.

Важно! Страхователю нужно документальное подтверждение ущерба, поэтому игнорируйте просьбы в мирном урегулировании конфликта на дороге. При наступлении ДТП обязательно вызывайте дорожного инспектора. Только на основании его акта может быть признан страховой случай.

Правила Каско при ДТП

Чтобы исключить риск отказа в выплате компенсации, при ДТП нужно соблюдать некоторые правила.

По окончании фиксирования ДТП внимательно читайте протокол. Если вы находитесь под стрессом или не в состоянии его подписать, это можно сделать позже. По закону у человека есть трое суток для того, чтобы заверить документ своей подписью.

Когда страховая компания отказывает в выплатах

Вопреки расхожему мнению, КАСКО не является 100% защитой вашего автомобиля. Например, в выплате компенсации после угона могут отказать по причине того, что машина была оставлена на ночь на неохраняемой стоянке. Такие условия в договоре присутствуют у многих компаний. Предъявить претензии достаточно сложно — договор уже подписан.

Стандарты продукта внесены в правила страхования КАСКО, и чтобы не упустить самое важное, необходимо точно придерживаться содержания этого документа. Ещё одно условие — автомобиль должен быть исправен, а в действиях лица отсутствует состав преступления.

Игнорирование правил дорожного движения в некоторых случаях также может являться отказом. Кроме того, существует ещё ряд причин, по которым компания вправе отказать в возмещении ущерба.

Правила полиса КАСКО содержат всю подробную информацию о способах информирования страховой компании, порядка подачи заявления на выплату возмещения и условиях проведения возможного ремонта автомобиля. Не игнорируйте эти требования, при подписании договора — документ имеет равнозначную юридическую силу наравне с договором КАСКО.

Суть договора КАСКО

Договор КАСКО его суть и содержание

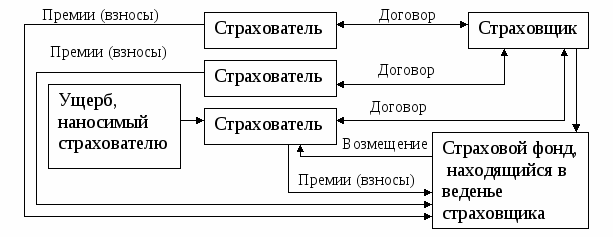

Заключаемый договор КАСКО носит преимущественно имущественный характер. Страхованию подлежат различные виды транспортных средств, в частности, предметом договора является их целостность и сохранность. Кроме того, договор страхования КАСКО предусматривает один или несколько, в зависимости от программы, страховых рисков. Различают полные, частичные, агрегатные, неагрегатные и целевые виды договоров страхования по КАСКО.

Содержание и предмет договора

Тарифы, оценочные стоимости и условия договора КАСКО разрабатываются страховыми компаниями самостоятельно. В отличие от обязательных видов страхования, например, ОСАГО тарификация устанавливается на государственном уровне, к добровольным видам страховок данное правило не применяется. В основе расчета заложена полная стоимость автомобиля. Стоимость страховки или объем страховой премии составляет в различных компаниях, например, таких как Росгосстрах или Ресо Гарантия от 6 до 12% от полной стоимости автомобиля или иного страхуемого транспортного средства.

![]()

Говорить о наличии усредненного варианта или типового соглашения не приходится. Так, договор КАСКО образец, в частности, разрабатывается юридической службой отдельной страховой компании.

Одним из ключевых требований к предмету страхования, прежде всего к автомобилям, является их возраст:

Период страхования также зависит от вида страховки:

Период страхования может быть выбран страхователем или заранее предусмотрен страховой программой. Как правило, при выборе сроков страхового периода значение имеет тот факт, находится машина в залоге, т. е в кредите или приобретена за наличные средства. 5 летний срок применяется в том случае, если автомобиль приобретен в автокредит. В этом случае заключение договора КАСКО является обязательным условием кредитования.

Нередко в договорах присутствуют два термина страхователь и выгодоприобретатель, и это не обязательно одно и то же лицо.

![]()

Определяются договором и возможные варианты, сроки и порядок возмещения убытков. Так, убытки возмещаются в трех вариантах:

Законным требованием страховщика является тот момент, когда при перечислении денег за ремонт, владелец обязан в определенный договором срок доказательства произведенных ремонтных работ, в частности, отремонтированный автомобиль.

Когда полис не действует

Так, под действие полиса не попадают вопросы ответственности перед третьими лицами, передача автомобиля третьим лицам, не вписанным в полис, состояние алкогольного опьянения водителей, отсутствие водительского удостоверения на момент управления автомобилем, а также, если происшествие произошло за пределами действия полиса, к категории страховых случаев не относится, а значит, возмещению не подлежит.

Пределы действия договора – это сроки и территория. Что касается сроков, то они указываются в самом полисе и детализируются вплоть до времени действия, также как и в полисе ОСАГО.

![]()

Что касается территориальных ограничений, то полисы действуют на территории страны, для зарубежных поездок рассматриваются другие варианты страховых продуктов.

Расторжение договора

Основанием для расторжения договора является поданное клиентом заявление. Если ОСАГО можно расторгнуть при тотальной гибели, утилизации или продаже автомобиля, что должно подтверждаться документально, то в случае с КАСКО требование данных документов со стороны компании не законны. Поданное заявление является основанием для полного или частичного возврата страховой премии. Нередко компания предусматривает в условиях договора возможные срок расторжения. Если до конца действия срока полиса осталось не более месяца, расторгнуть договор страховщик врятли согласится.

Следует отметить, что страховщики указывают в договоре возможные причины для расторжения. Оговорены они и в рамках гражданского законодательства. К ним относятся:

![]()

Заявление или желание клиента по тем или иным причинам также может стать основанием для расторжения договора. Продажа автомобиля, дарение или возврат продавцу являются законным основанием, при указании которых в заявлении страховщик обязан расторгнуть договор.

Как правильно выбрать полис каско: девять правил

10 Время прочтения: 11 минут

Страховой рынок предлагает много различных продуктов каско, встречаются предложения, наполненные разнообразными рисками и услугами или, наоборот, с очень суженным покрытием. Стоимость договора каско составляет достаточно серьезную сумму и зависит от множества параметров, которые одному страхователю жизненно необходимы, а для другого не имеют никакого значения. Как выбрать необходимую именно вам услугу и сэкономить?

1. Определение причин приобретения каско

Самым первым шагом является определение причины, которая побудила потенциального страхователя заняться выбором данного вида страхования. Если необходимость возникла вследствие возложения банком или иным держателем залога, обязанности по заключению договора каско на владельца автомобиля, то в первую очередь необходимо изучить требования, которые выдвигает держатель залога к такому договору. Требования могут не допускать использования инструментов, позволяющих снизить стоимость полиса (например, использование франшизы). Если решение о необходимости заключения договора каско не обусловлено внешними требованиями или требования предполагают достаточную вариативность, то необходимо оценить, какие же риски угрожают вашему автомобилю. Желательно оценивать эти риски перед приобретением автомобиля, что в некоторых случаях позволит существенно сэкономить на стоимости каско.

2. Оценка существующих рисков

Оценка существующих рисков сильно варьируется в зависимости от марки/модели автомобиля, условий его хранения и эксплуатации, водительского опыта лиц, которые будут управлять автомобилем, а также размера потенциального ущерба, при котором страхователь будет готов потратить определенное время на взаимодействие со страховщиком в рамках процедуры урегулирования убытков.

2.1. Оценка риска угона

Самый «чувствительный» риск, при реализации которого вероятность возврата денег, затраченных на приобретение автомобиля, отсутствует, а вероятность возврата самого автомобиля минимальная. Для оценки данного риска достаточно посмотреть любой из рейтингов «угоняемости» автомобилей различных марок, которые постоянно публикуются в свободном доступе. Чем выше автомобиль в рейтинге, тем больше вероятность его угона и тем дороже будет включение такого риска в полис каско. Различные противоугонные системы, безусловно, снижают риск, но абсолютной панацеей не являются. Вероятность реализации риска сильно зависит от условий хранения автомобиля. Чем чаще автомобиль хранится на «открытых» территориях, тем риск выше. Если автомобиль всегда присутствует в списках самых угоняемых и при этом хранится на общественных стоянках, крайне желательно приобретать страховое покрытие от данного риска. На практике полисы исключительно от риска хищения продают единичные компании, но программы для опытных водителей (например, выплаты по риску «ущерб» только при наличии виновной стороны, отличной от страхователя) предлагают достаточное количество страховщиков. При страховании нового автомобиля стоит обратить внимание на риск GAP, так как наибольший процент стоимости автомобиль теряет в первый год эксплуатации.

2.2. Оценка риска повреждения

Страхователь должен оценить не только вероятность попадания им или другим водителем в ДТП по собственной вине (для оценки можно использовать историю подобных случаев), но и вероятность повреждения автомобиля другими водителями или третьими лицами. Например, при постоянном хранении автомобиля на придомовой парковке такая вероятность значительно выше, чем при хранении в гараже или на закрытой стоянке. Также стоит учесть, что, какой бы опытный ни был водитель, чем больше он проезжает на автомобиле в год, тем выше вероятность реализации риска ДТП. У ряда определенных марок автомобилей существенны риски хищения отдельных деталей, так как при значительной стоимости они легко демонтируются. О подобных фактах проще всего узнать на клубных сайтах соответствующих марок. При оценке риска повреждений желательно составить представление о стоимости работ по устранению повреждений и стоимости запасных частей, наиболее подверженных риску повреждения (бамперы, фары, лобовое стекло и другие наружные элементы автомобиля). Некоторые марки автомобиля при не самой высокой стоимости самого автомобиля отличаются высокой стоимостью запасных частей и работы, что, безусловно, отражается и на стоимости полиса каско. Таким примером могут служить некоторые автомобили японских производителей, стоимость каско для которых исторически выше рынка.

Если страхователь оценивает риски повреждения автомобиля по своей вине в ДТП как незначительные (не более одного случая в несколько лет), то ему стоит обратить внимание на специальные программы каско для опытных водителей, предварительно внимательно ознакомившись с сутью этих программ.

Водителям, не имеющим опыта управления, желательно не ориентироваться на специальные программы и на первое время приобретать широкое покрытие, которое желательно расширить и риском ДСАГО, так как существующего лимита по ОСАГОможет не хватить даже при не самом существенном повреждении дорогостоящего автомобиля.

Оцениваться должны и другие риски, которые страховщик обычно объединяет в риске «ущерб»: стихийные бедствия, повреждения животными, пожар и т. п. Риски в любом случае должны покрывать все события, наступление которых предполагает страхователь. Чем больше по умолчанию включенных в покрытие рисков, тем лучше.

Включение риска страхование водителя и пассажиров от несчастных случаев полностью зависит от желания страхователя. При этом стоит учитывать, что при предложении включения таких рисков в договор каско страховщики обычно привязывают страховые случаи к случаям повреждения автомобиля.

Особняком стоят водители, эксплуатирующие автомобиль в нестандартных условиях, например охотники, рыболовы и грибники, которые часто выезжают на территории, которые не являются «дорогой» в понимании ПДД. Большинство страховщиков случаи, произошедшие на таких территориях, своими договорами не покрывают, и если наличие покрытия именно на такие случаи важно для страхователя, то к выбору страховщика необходимо подойти особенно внимательно.

3. Определение готовности к удержанию части риска на себе

При оценке риска финансовых потерь от повреждения автомобиля важно принимать во внимание и размер ущерба, который страхователь готов оставить на собственном удержании. Данная оценка не подразумевает исключительно финансовую составляющую («я готов самостоятельно заплатить за ремонт не более 5 тыс. рублей»), а подразумевает толерантность страхователя к незначительным повреждениям автомобиля. Для некоторых автолюбителей недопустимы мельчайшие сколы и царапины, а другие не считают необходимым устранять даже более серьезные повреждения, мотивируя нехваткой времени или нежеланием заменять/перекрашивать заводские детали. Для некоторых деталей (например, неокрашиваемых) даже незначительное повреждение предполагает замену, а соответственно, достаточно существенные расходы. Качественная оценка готовности оставить какую-то часть риска на собственном удержании позволит воспользоваться самым доступным инструментом по оптимизации стоимости каско – франшизой.

4. Определение оптимальной формы возмещения и параметров для расчета размера убытка

Любой из способов выплаты страхового возмещения имеет свои достоинства и недостатки. Возмещение в натуральной форме предпочтительно для страхователей, не разбирающихся в технологиях ремонта. Выбор дилерской или недилерской СТОА зависит от наличия гарантии на автомобиль и личного восприятия различных СТОА страхователем. В большинстве случаев страховщики заключают договоры с зарекомендовавшими себя недилерскими СТОА, и страхователь не почувствует разницы в качестве ремонта. Часто страховщики предлагают возможность заявить о страховом случае непосредственно на СТОА (удаленное урегулирование убытков), что позволяет сэкономить дополнительное время. Выплату денежными средствами стоит выбирать при отсутствии у страховщика договоров со СТОА необходимой страхователю марки или наличия у страхователя «своей» СТОА, специалистам которой он готов доверять. Выбор агрегатной страховой суммы и расчета возмещения с износом позволит немного сэкономить на стоимости каско, но пользоваться такой возможностью лучше страхователям, уверенным, что в течение периода страхования не произойдет более двух случаев.

5. Оценка возможности заявлять без справок

Многими страховщиками возможность заявления ущерба без справок предоставляется в том или ином виде. Часто такая возможность сформулирована со множеством ограничений, несоблюдение которых может повлечь отказ в выплате возмещения полностью или как минимум в превышении согласованного условием объема повреждений (например, можно заявлять только повреждения, которые устраняются окраской, а для устранения заявленных повреждений необходимы ремонт или замена; можно заявлять убытки не более 10 тыс. рублей, а устранение повреждений обойдется в 15 тыс. рублей). Иногда такая возможность может быть очень удобной, но если она предоставляется за дополнительную плату, нужно внимательно изучить условия и оценить необходимость в совокупности с другими условиями договора (например, если по договору установлена франшиза 10 тыс. рублей, то условием обращения без справок в большинстве случаев воспользоваться не удастся).

6. Оценка необходимости включения дополнительных сервисных опций

Услуга по эвакуации автомобиля бесплатно включена в стоимость каско у многих страховщиков. Если услуги аварийного комиссара и сбора документов из компетентных органов предоставляются за дополнительную плату, решение о целесообразности таких затрат принимается страхователем. Часто реализация подобных услуг только увеличивает время урегулирования убытка и не предоставляет никакой дополнительной помощи. Если страхователь не ожидает большого количества страховых случаев в период действия договора, то приобретение услуги нецелесообразно, так как при необходимости услугу можно приобрести самостоятельно. Аналогичный совет применим к услугам предоставления такси, аренды автомобиля и юридической помощи.

7. Сравнение стоимости. Оценка необходимости рассрочки

Когда страхователь определился с составляющими полиса каско, соответствующими его потребностям, остается рассчитать стоимость такой услуги и выбрать подходящего страховщика. Многие страховщики предоставляют возможность расчета стоимости каско на своих официальных сайтах. Производить ряд расчетов на сайтах нескольких страховщиков, заполняя фактически идентичные данные, достаточно трудоемко. Задачу позволит упростить калькулятор каско, в котором по заданным параметрам возможно произвести расчеты сразу в нескольких страховых компаний и сравнить их ценовые предложения. Если страхователь окончательно не определился с необходимостью ряда параметров, рекомендуется произвести расчет с их включением и определяться исходя из разницы в стоимости. Здесь же можно задать возможность оплаты страховой премии в рассрочку. Использование рассрочки может увеличить стоимость полиса и влечет возникновение рисков прекращения договора страховщиком при просрочке уплаты очередного страхового взноса.

В последнее время на рынке появились продукты, называемые умным словом «каско», основанные на принципе «плати, как ездишь» (pay-as-you-drive), которые предполагают установку на автомобиль телематического устройства. В течение определенного времени такое устройство отслеживает стиль вождения водителей, управляющих застрахованным авто. Присоединение к данной программе потенциально может сэкономить аккуратным водителям до 50% от страховой премии по договору.

8. Выбор страховщика. Анализ возможных дополнительных требований страховщика к договору

После определения параметров договора и наиболее подходящих ценовых предложений потенциальному страхователю необходимо осуществить выбор страховщика, что является особенно важным по добровольным видам страхования, в которых действующим законодательством, в отличие от обязательных видов страхования, не предусмотрены никакие виды компенсаций страхователю в случаях отзыва лицензии или банкротства страховщика.

Ниже перечислены параметры, которыми следует руководствоваться при выборе страховщика каско.

· Надежность страховщика. При анализе страховой компании по параметру «надежность» проще всего ориентироваться на рейтинги различных рейтинговых агентств (чем выше рейтинг, тем меньше вероятность банкротства), открытость страховщика – наличие «свежих» форм бухгалтерской и финансовой отчетности на официальном сайте (желательно с положительным финансовым результатом), наличие серьезных акционеров.

· Наличие у страховщика договорных отношений со СТОА, необходимой вам, и большим количеством СТОА в принципе. Отсутствие большого количества договорных отношений со СТОА обычно характеризует страховщиков, только начинающих развивать каско, либо страховщиков, с которыми СТОА расторгли договоры ввиду частого невыполнения обязательств по договорам со стороны страховщика.

На сегодняшний день сложилась ситуация, когда требование к надежности страховщика является наиболее значимым, так как в тренде последней судебной практики значительно проще взыскать невыплаченное или недоплаченное страховое возмещение со страховщика, присутствующего на рынке, чем пытаться что-то получить со страховщика, у которого отозвали лицензию или которого признали банкротом.

После выбора оптимальных условий договора каско и подходящего страховщика необходимо убедиться, что страховщик при заключении договора не выдвинет дополнительных требований, к которым могут относиться оборудование автомобиля противоугонными системами или определенные условия по хранению или эксплуатации автомобиля. Требования отражаются непосредственно в страховом полисе. Если никаких неожиданностей не обнаружено, можно заключать договор и производить оплату.

9. У кого лучше приобрести договор каско – у страховщика, страхового брокера или страхового агента?

Заключать договор при условии добросовестного действия всех сторон можно как непосредственно в офисе страховой компании, так и посредством страховых агентов и страховых брокеров. Страховые агенты или брокеры могут оказать помощь в подборе оптимального предложения среди нескольких страховых компаний, а также предоставить дополнительную скидку за счет своего вознаграждения. При покупке полиса через посредника необходимо уточнить у страховщика, имеются ли у него договорные отношения с данным контрагентом и не числится ли полис, который предполагается оформить, в списке утерянных или похищенных.

\n \n\t\t\t \n\t\t\t \n\t\t \n\t»,»content»:»\t\t