Когда платится утилизационный сбор на авто

Статья 24.1. Утилизационный сбор

(в ред. Федерального закона от 21.10.2013 N 278-ФЗ)

(см. текст в предыдущей редакции)

Перспективы и риски арбитражных споров. Ситуации, связанные со ст. 24.1

(п. 1 в ред. Федерального закона от 29.12.2015 N 392-ФЗ)

(см. текст в предыдущей редакции)

2. Виды и категории транспортных средств, в отношении которых уплачивается утилизационный сбор, определяются Правительством Российской Федерации.

(в ред. Федерального закона от 29.12.2015 N 392-ФЗ)

(см. текст в предыдущей редакции)

3. Плательщиками утилизационного сбора для целей настоящей статьи признаются лица, которые:

осуществляют ввоз транспортных средств в Российскую Федерацию;

(в ред. Федерального закона от 29.12.2015 N 392-ФЗ)

(см. текст в предыдущей редакции)

осуществляют производство, изготовление транспортных средств на территории Российской Федерации;

(в ред. Федерального закона от 29.12.2015 N 392-ФЗ)

(см. текст в предыдущей редакции)

приобрели транспортные средства на территории Российской Федерации у лиц, не уплачивающих утилизационного сбора в соответствии с абзацами вторым и третьим пункта 6 настоящей статьи, или у лиц, не уплативших в нарушение установленного порядка утилизационного сбора;

(в ред. Федерального закона от 29.12.2015 N 392-ФЗ)

(см. текст в предыдущей редакции)

являются владельцами транспортных средств, в отношении которых утилизационный сбор не был уплачен в соответствии с абзацем пятым пункта 6 настоящей статьи, при помещении таких транспортных средств под иную таможенную процедуру при завершении действия таможенной процедуры свободной таможенной зоны, применяемой на территории Особой экономической зоны в Калининградской области, за исключением случаев помещения таких транспортных средств под таможенную процедуру реэкспорта.

(абзац введен Федеральным законом от 05.12.2017 N 393-ФЗ)

Об утверждении формы и формата представления расчета суммы утилизационного сбора в отношении колесных ТС (шасси) и прицепов, самоходных машин и прицепов в электронной форме, см. Приказы ФНС России от 24.10.2016 N ММВ-7-3/577@ и от 24.10.2016 N ММВ-7-3/578@.

4. Порядок взимания утилизационного сбора (в том числе порядок его исчисления, уплаты, взыскания, возврата и зачета излишне уплаченных или излишне взысканных сумм этого сбора), а также размеры утилизационного сбора и порядок осуществления контроля за правильностью исчисления, полнотой и своевременностью уплаты утилизационного сбора в бюджет Российской Федерации устанавливаются Правительством Российской Федерации. Взимание утилизационного сбора осуществляется уполномоченными Правительством Российской Федерации федеральными органами исполнительной власти.

5. При установлении размера утилизационного сбора учитываются год выпуска транспортного средства, его масса и другие физические характеристики, оказывающие влияние на затраты в связи с осуществлением деятельности по обращению с отходами, образовавшимися в результате утраты таким транспортным средством своих потребительских свойств.

(в ред. Федерального закона от 29.12.2015 N 392-ФЗ)

(см. текст в предыдущей редакции)

6. Утилизационный сбор не уплачивается в отношении транспортных средств:

(в ред. Федерального закона от 29.12.2015 N 392-ФЗ)

(см. текст в предыдущей редакции)

ввоз которых в Российскую Федерацию осуществляется в качестве личного имущества физическими лицами, являющимися участниками Государственной программы по оказанию содействия добровольному переселению в Российскую Федерацию соотечественников, проживающих за рубежом, либо признанными в установленном порядке беженцами или вынужденными переселенцами;

которые ввозятся в Российскую Федерацию и принадлежат дипломатическим представительствам или консульским учреждениям, международным организациям, пользующимся привилегиями и иммунитетами в соответствии с общепризнанными принципами и нормами международного права, а также сотрудникам таких представительств, учреждений, организаций и членам их семей;

с года выпуска которых прошло тридцать и более лет, которые не используются в коммерческих целях, имеют оригинальный двигатель, кузов и (при наличии) раму, сохранены или отреставрированы до оригинального состояния, виды и категории которых определяются Правительством Российской Федерации;

(в ред. Федерального закона от 29.12.2015 N 392-ФЗ)

(см. текст в предыдущей редакции)

с даты выпуска которых прошло менее трех лет и которые помещаются под таможенную процедуру свободной таможенной зоны, применяемую на территории Особой экономической зоны в Калининградской области, виды и категории которых определяются Правительством Российской Федерации, за исключением транспортных средств международной перевозки;

(абзац введен Федеральным законом от 05.12.2017 N 393-ФЗ)

которые ввозятся в Российскую Федерацию и помещаются под таможенную процедуру временного ввоза (допуска).

(абзац введен Федеральным законом от 07.04.2020 N 117-ФЗ)

7. Паспорта транспортных средств (паспорта шасси транспортных средств), паспорта самоходных машин и других видов техники оформляются и выдаются в соответствии с правом Евразийского экономического союза.

(п. 7 в ред. Федерального закона от 29.12.2015 N 392-ФЗ)

(см. текст в предыдущей редакции)

8. За счет средств федерального бюджета в размерах и в порядке, которые установлены Правительством Российской Федерации в соответствии с бюджетным законодательством Российской Федерации, компенсируются затраты организаций и индивидуальных предпринимателей, связанные с осуществлением ими деятельности по обращению с отходами, образовавшимися в результате утраты транспортными средствами, в отношении которых уплачен утилизационный сбор, своих потребительских свойств, в том числе эти затраты, связанные с созданием мощностей и инфраструктуры, которые необходимы для осуществления такой деятельности.

(в ред. Федерального закона от 29.12.2015 N 392-ФЗ)

(см. текст в предыдущей редакции)

9. Не допускается взимание платы с собственников (владельцев) транспортных средств, в отношении которых указанными в пункте 3 настоящей статьи лицами уплачен утилизационный сбор, в связи с передачей отходов, образовавшихся в результате утраты такими транспортными средствами своих потребительских свойств, организациям и индивидуальным предпринимателям, осуществляющим деятельность по обращению с отходами, либо представителям данных организаций.

(в ред. Федерального закона от 29.12.2015 N 392-ФЗ)

О порядке уплаты утилизационного сбора при ввозе автомобилей в России

Коэффициент расчета утилизационного сбора определяется в зависимости от категории транспортного средства, определяемой постановлением Правительства РФ 09.12.2011 № 877.

Утилизационный сбор не уплачивается в отношении транспортных средств:

— с года выпуска которых прошло 30-ти и более лет, при этом сохранённые или отреставрированные до оригинального состояния, не предназначенные для коммерческих перевозок пассажиров и грузов, имеют оригинальный двигатель, кузов и (при наличии) раму;

— с даты выпуска которых прошло менее 3-х лет, при этом они помещаются под таможенную процедуру свободной таможенной зоны, применяемую на территории Особой экономической зоны в Калининградской области.

Кроме того, освобождение от уплаты утилизационного сбора распространяется на:

— транспортные средства физических лиц, ввозимые в Российскую Федерацию и помещаемые под таможенную процедуру временного ввоза (допуска);

Порядок взимания утилизационного сбора (в том числе порядок его исчисления, уплаты, взыскания, возврата и зачета излишне уплаченных или излишне взысканных сумм этого сбора), а также размеры утилизационного сбора и порядок осуществления контроля за правильностью исчисления, полнотой и своевременностью уплаты утилизационного сбора в бюджет Российской Федерации устанавливаются Постановлением Правительства РФ от 26.12.2013 № 1291 «Об утилизационном сборе в отношении колесных транспортных средств (шасси) и прицепов к ним и о внесении изменений в некоторые акты Правительства Российской Федерации»).

Когда платится утилизационный сбор на авто

II. Порядок взимания утилизационного сбора Федеральной

таможенной службой в части его исчисления и уплаты

11. Для подтверждения правильности исчисления суммы утилизационного сбора плательщик, указанный в абзаце втором пункта 3 статьи 24.1 Федерального закона «Об отходах производства и потребления», или его уполномоченный представитель представляют в таможенный орган, в котором осуществляется декларирование колесного транспортного средства (шасси) или прицепа к нему в связи с его ввозом в Российскую Федерацию, либо таможенный орган, в регионе деятельности которого находится место нахождения (место жительства) плательщика (в случае, если декларирование колесного транспортного средства (шасси) или прицепа к нему не осуществляется), следующие документы:

(в ред. Постановления Правительства РФ от 06.02.2016 N 81)

(см. текст в предыдущей редакции)

а) расчет суммы утилизационного сбора в отношении колесных транспортных средств (шасси) и (или) прицепов к ним, уплачиваемого лицами, указанными в абзаце втором пункта 3 статьи 24.1 Федерального закона «Об отходах производства и потребления», приведенный в приложении N 1;

(в ред. Постановления Правительства РФ от 06.02.2016 N 81)

(см. текст в предыдущей редакции)

б) копии одобрений типа транспортного средства (одобрений типа шасси), копии сертификатов соответствия и (или) деклараций о соответствии, копии свидетельств о безопасности конструкции транспортного средства и (или) копии заключений технических экспертиз, а также копии товаросопроводительных документов (при наличии);

в) копии платежных документов об уплате утилизационного сбора;

г) решение о зачете излишне уплаченного (взысканного) утилизационного сбора в отношении колесных транспортных средств (шасси) и (или) прицепов к ним в счет его предстоящей уплаты, приведенное в приложении N 2, выданное таможенным органом, указанным в абзаце первом настоящего пункта, в случае уплаты утилизационного сбора за счет излишне уплаченного (взысканного) утилизационного сбора, по которому принято решение о зачете в счет предстоящей уплаты утилизационного сбора, и его копия;

(в ред. Постановления Правительства РФ от 06.02.2016 N 81)

(см. текст в предыдущей редакции)

д) копия документа, подтверждающего полномочия на осуществление действий от имени плательщика, в случае если подтверждение правильности исчисления утилизационного сбора осуществляется уполномоченным представителем плательщика.

11(1). Уплата утилизационного сбора, взимаемого Федерального таможенной службой, может осуществляться с использованием электронных средств платежа (в том числе через платежные терминалы или банкоматы).

(п. 11(1) введен Постановлением Правительства РФ от 06.02.2016 N 81)

11(2). Документы, предусмотренные пунктами 11 и 14 настоящих Правил, должны быть представлены в таможенный орган в течение 15 дней с момента:

а) выпуска колесных транспортных средств (шасси) и прицепов к ним в соответствии с заявленной таможенной процедурой (осуществления таможенного декларирования);

б) фактического пересечения колесными транспортными средствами (шасси) и прицепами к ним государственной границы Российской Федерации и (или) пределов территорий, над которыми Российская Федерация осуществляет юрисдикцию в соответствии с законодательством Российской Федерации и нормами международного права (в случае, если декларирование колесных транспортных средств (шасси) и прицепов к ним при ввозе в Российскую Федерацию не осуществляется).

Непредставление плательщиком или его уполномоченным представителем документов, предусмотренных пунктами 11 и 14 настоящих Правил, является основанием для начисления пени за неуплату утилизационного сбора.

(абзац введен Постановлением Правительства РФ от 15.11.2017 N 1381)

Пени за неуплату утилизационного сбора начисляются за каждый календарный день просрочки со дня, следующего за днем истечения срока представления в таможенный орган документов, предусмотренных пунктами 11 и 14 настоящих Правил, по день исполнения обязанности по уплате утилизационного сбора включительно в процентах от суммы неуплаченного утилизационного сбора в размере одной трехсотой ставки рефинансирования Центрального банка Российской Федерации, действующей в период просрочки уплаты утилизационного сбора.

(абзац введен Постановлением Правительства РФ от 15.11.2017 N 1381)

Уплата, взыскание и возврат пеней осуществляются по правилам, установленным для уплаты, взыскания и возврата утилизационного сбора.

(абзац введен Постановлением Правительства РФ от 15.11.2017 N 1381)

(п. 11(2) введен Постановлением Правительства РФ от 06.10.2017 N 1215)

11(3). Документы, указанные в подпунктах «в» и «г» пункта 11 настоящих Правил, не представляются, если учет остатков денежных средств на лицевом счете плательщика осуществляется таможенным органом без детализации по платежным документам.

(п. 11(3) введен Постановлением Правительства РФ от 03.04.2019 N 389)

12. На основании представленных в соответствии с пунктом 11 настоящих Правил документов таможенный орган осуществляет проверку правильности исчисления суммы утилизационного сбора.

(п. 12 в ред. Постановления Правительства РФ от 03.04.2019 N 389)

(см. текст в предыдущей редакции)

12(1). Таможенный орган осуществляет проверку поступления суммы утилизационного сбора по соответствующему коду бюджетной классификации на счет Федерального казначейства или наличия чека, сформированного электронным терминалом, платежным терминалом или банкоматом (если его уплата осуществляется отдельными расчетными (платежными) документами), либо наличия остатка денежных средств на лицевом счете плательщика, достаточных для уплаты утилизационного сбора (если его уплата осуществляется посредством авансовых платежей).

(п. 12(1) введен Постановлением Правительства РФ от 03.04.2019 N 389; в ред. Постановления Правительства РФ от 24.06.2021 N 984)

(см. текст в предыдущей редакции)

12(2). По результатам проведенных проверок в соответствии с пунктами 12 и 12(1) настоящих Правил таможенный орган осуществляет:

либо возвращает плательщику комплект документов с указанием причины отказа.

(п. 12(2) введен Постановлением Правительства РФ от 03.04.2019 N 389)

12(3). Основаниями для возврата плательщику комплекта документов являются:

а) недостоверность или неполнота сведений, представленных плательщиком на основании пункта 11 настоящих Правил;

б) отсутствие чека, сформированного электронным терминалом, платежным терминалом или банкоматом (если уплата утилизационного сбора осуществляется отдельными расчетными (платежными) документами);

в) отсутствие поступления суммы утилизационного сбора по соответствующему коду бюджетной классификации на счет Федерального казначейства;

(в ред. Постановления Правительства РФ от 24.06.2021 N 984)

(см. текст в предыдущей редакции)

г) отсутствие денежных средств на лицевом счете плательщика, достаточных для уплаты утилизационного сбора (если его уплата осуществляется посредством авансовых платежей).

(п. 12(3) введен Постановлением Правительства РФ от 03.04.2019 N 389)

13. Таможенный орган выдает плательщику или его уполномоченному представителю таможенный приходный ордер. Особенности порядка заполнения и применения таможенного приходного ордера, добавочных листов к таможенному приходному ордеру в связи с уплатой утилизационного сбора определяются Министерством финансов Российской Федерации.

(п. 13 в ред. Постановления Правительства РФ от 03.04.2019 N 389)

(см. текст в предыдущей редакции)

14. На колесные транспортные средства (шасси) или прицепы к ним, в отношении которых в соответствии с пунктом 6 статьи 24.1 Федерального закона «Об отходах производства и потребления» утилизационный сбор не уплачивается, лица, осуществляющие их ввоз в Российскую Федерацию, или их уполномоченные представители представляют в таможенный орган, в котором осуществляется декларирование колесного транспортного средства (шасси) или прицепа к нему в связи с их ввозом в Российскую Федерацию, документы, подтверждающие наличие оснований для неуплаты утилизационного сбора, и их копии.

(в ред. Постановления Правительства РФ от 06.02.2016 N 81)

(см. текст в предыдущей редакции)

(в ред. Постановления Правительства РФ от 06.10.2017 N 1215)

(см. текст в предыдущей редакции)

(в ред. Постановления Правительства РФ от 06.10.2017 N 1215)

(см. текст в предыдущей редакции)

В случае неуплаты плательщиком утилизационного сбора в срок, не превышающий 20 календарных дней со дня получения от таможенного органа такой информации, доначисленная сумма утилизационного сбора взыскивается в судебном порядке.

(п. 15(1) введен Постановлением Правительства РФ от 06.02.2016 N 81)

(п. 15(2) введен Постановлением Правительства РФ от 03.04.2019 N 389)

15(3). Плательщики, указанные в пункте 15(2) настоящих Правил, или их уполномоченные лица в целях подтверждения вывоза колесных транспортных средств представляют в таможенный орган следующие документы (сведения):

а) копии международной товарно-транспортной накладной «CMR» либо копии товарно-транспортной накладной и товарной накладной;

(п. 15(3) введен Постановлением Правительства РФ от 03.04.2019 N 389)

15(4). Таможенный орган осуществляет проверку полноты и достоверности информации, представленной в документах (сведениях), указанных в пункте 15(3) настоящих Правил, и по ее результатам устанавливает факт излишней уплаты утилизационного сбора с аннулированием либо соответствующей корректировкой таможенного приходного ордера.

Порядок проведения проверки определяется Федеральной таможенной службой.

(п. 15(4) введен Постановлением Правительства РФ от 03.04.2019 N 389)

Утилизационный сбор в 2021 году

Добрый день, уважаемый читатель.

Если копнуть глубже, то уплата утилизационного сбора означает, что впоследствии автомобиль должен быть бесплатно утилизирован. Т.е. сбор уплачивается в самом начале «жизни» автомобиля, а бесплатная утилизация будет предоставлена в самом ее конце.

Кто освобождается от утилизационного сбора?

Часть 6 статьи 24.1 ФЗ «Об отходах производства и потребления» говорит о том, что утилизационный сбор не уплачивается в отношении следующих категорий автомобилей:

Освобождение от уплаты сбора не происходит автоматически. Автовладельцу следует обратиться в таможенный орган и предоставить документы, подтверждающие основания неуплаты:

14. На колесные транспортные средства (шасси) или прицепы к ним, в отношении которых в соответствии с пунктом 6 статьи 24.1 Федерального закона «Об отходах производства и потребления» утилизационный сбор не уплачивается, лица, осуществляющие их ввоз в Российскую Федерацию, или их уполномоченные представители представляют в таможенный орган, в котором осуществляется декларирование колесного транспортного средства (шасси) или прицепа к нему в связи с их ввозом в Российскую Федерацию, документы, подтверждающие наличие оснований для неуплаты утилизационного сбора, и их копии.

При этом обратите внимание, что если автомобиль из первого или второго пунктов впоследствии будет продан, то утилизационный сбор придется заплатить новому собственнику.

Так что если Вы покупаете автомобиль с рук, то будьте внимательны и обращайте внимание на отметку об уплате сбора в ПТС.

Кто должен платить утилизационный сбор?

Перечень плательщиков утилизационного сбора приводится в части 3 статьи 24.1 ФЗ «Об отходах производства и потребления»:

3. Плательщиками утилизационного сбора для целей настоящей статьи признаются лица, которые:

Чаще всего с утилизационным сбором сталкиваются автовладельцы, которые ввозят автомобиль в Россию из-за рубежа. При этом, если машина ввозится менее чем на 6 месяцев, то сбор не уплачивается. Данный вопрос рассмотрен в отдельной статье.

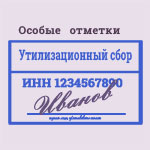

Что означает печать «утилизационный сбор» в ПТС?

Штамп утилизационный сбор ставится на лицевой части ПТС в графе «Особые отметки» (в левой части страницы). Он означает, что сбор в отношении указанного автомобиля уплачен.

Так что если штамп в документе стоит, то это является скорее преимуществом, чем недостатком. Собственник автомобиля в будущем вправе рассчитывать на бесплатную утилизацию автомобиля.

Если же такого штампа в ПТС нет, то имеет смысл изучить ситуацию подробнее.

Это связано с тем, что до 1 сентября 2012 года утилизационный сбор уплачивать было не нужно. Т.е. при покупке машины, ПТС на которую выдан до 1 сентября 2012 года, отсутствие штампа об уплате сбора не должно вызывать никаких проблем.

При покупке автомобиля, ПТС на который выдан после 1 сентября 2012 года, нужно иметь в виду, что если утилизационный сбор уплачен не был, то его придется заплатить Вам.

Расчет утилизационного сбора

Для расчета утилизационного сбора следует воспользоваться таблицей из следующего нормативного документа:

В общем случае формула расчета выглядит так:

утилизационный сбор = базовая ставка * коэффициент из таблицы.

Базовая ставка равна:

На легковые автомобили

| Автомобиль | младше 3-х лет | старше 3-х лет |

| Электромобили | 32 600 | 122 000 |

| С двигателями до 1000 см 3 | 48 200 | 123 000 |

| С двигателями от 1000 до 2000 см 3 | 178 400 | 313 800 |

| С двигателями от 2000 до 3000 см 3 | 281 600 | 480 200 |

| С двигателями от 3000 до 3500 см 3 | 259 600 | 570 000 |

| С двигателями от 3500 см 3 | 445 000 | 700 200 |

| Транспортные средства, ввозимые физическими лицами для личного пользования, вне зависимости от объема двигателя | 3 400 | 5 200 |

Обратите внимание, обычным автовладельцам, как правило, приходится сталкиваться с последней строкой данной таблицы.

Т.е. при ввозе автомобиля из-за рубежа придется заплатить 3 400 рублей за новую машину и 5 200 рублей за машину старше 3-х лет.

Для юридических лиц, ввозящих или производящих автомобили величина сбора значительно выше. К сожалению, данная сумма включается в итоговую стоимость автомобиля, т.е. оплачивает ее покупатель.

На грузовые автомобили

| Автомобиль | младше 3-х лет | старше 3-х лет |

| Масса до 2,5 т | 178 500 | 189 000 |

| Масса от 2,5 до 3,5 т | 300 000 | 432 000 |

| Масса от 3,5 до 5 т | 300 000 | 456 000 |

| от 5 до 8 т | 313 500 | 786 000 |

| от 8 до 12 т | 438 000 | 1 192 500 |

| от 12 до 20 т | 496 500 | 1 735 500 |

| Седельные тягачи от 12 до 20 т | 850 500 | 3 469 500 |

| Автосамосвалы от 12 до 20 т | 418 500 | 1 735 500 |

| Автомобили-фургоны, включая рефрижераторы, от 12 до 20 т | 507 000 | 1 735 500 |

| от 20 до 50 т | 1 002 000 | 2 035 500 |

| Седельные тягачи от 20 до 50 т | 1 002 000 | 2 035 500 |

| Автосамосвалы от 20 до 50 т | 945 000 | 2 035 500 |

| Автомобили-фургоны, включая рефрижераторы, от 20 до 50 т | 825 000 | 2 035 500 |

На спецтехнику

| Автомобиль | младше 3-х лет | старше 3-х лет |

| Специальные транспортные средства, кроме автобетоносмесителей | 285 000 | 1 725 000 |

| Автобетоносмесители | 853 500 | 2 242 500 |

На прицепы и полуприцепы

| Автомобиль | младше 3-х лет | старше 3-х лет |

| Прицепы и полуприцепы | 96 000 | 1 207 500 |

Обратите внимание, утилизационный сбор уплачивается только за прицепы категории О4, т.е. тяжелее 10 тонн. Если прицеп имеет меньшую массу, то утилизационный сбор не уплачивается.

На автобусы

| Автомобиль | младше 3-х лет | старше 3-х лет |

| С электродвигателем | 171 000 | 172 500 |

| С двигателями до 2500 см 3 | 214 500 | 217 500 |

| С двигателями от 2500 до 5000 см 3 | 342 000 | 517 500 |

| С двигателями от 5000 до 10000 см 3 | 591 000 | 759 000 |

| С двигателями от 10000 см 3 | 990 000 | 1 558 500 |

На мотоциклы

Утилизационный сбор за мотоциклы не взимается.

Повышение утилизационного сбора в 2020 году

Последнее изменение коэффициентов для расчета утилизационного сбора действует с 1 января 2020 года. Данная статья написана с учетом нововведений.

Начиная с 1 января увеличились коэффициенты практически для всех транспортных средств. На практике это должно привести к тому, что вырастет розничная стоимость автомобилей.

В завершение хочу отметить, что утилизационный сбор для разных транспортных средств сильно различается.

Например, при ввозе нового легкового автомобиля физическим лицом придется заплатить 3 400 рублей. Эта сумма вполне приемлема.

Однако если тот же самый гражданин захочет ввезти для личных нужд пятилетний седельный тягач массой 15 тонн, то утилизационный сбор составит 3 469 500. Это огромная сумма, которая сравнима со стоимостью самого автомобиля.

Так что прежде чем приступать к самостоятельному ввозу автомобиля из-за границы, рекомендую просчитать возможные затраты на платежи в пользу государства.