Сколько автомобилей россияне покупают в кредит?

Около половины новых легковых автомобилей в нашей стране продается в кредит. Как подсчитали эксперты аналитического агентства «АВТОСТАТ» и Национального бюро кредитных историй (НБКИ), по итогам 8 месяцев 2020 года этот показатель составил 45%. Соответственно остальные 55% машин было куплено за наличные средства.

Между тем, достигнутый результат доли продаж автомобилей в кредит практически соответствует рекордному, который был зафиксирован в 2008 и 2013 годах. Напомним, что они были одни из самых «тучных» в истории российского авторынка.

А вот минимальная доля кредитных продаж (24%) была в 2009 году – почти вдвое ниже, чем сейчас. Но тогда и сам рынок на фоне мирового финансового кризиса рухнул наполовину. Довольно глубоко опустилась она и в следующий кризисный период: с 46% в 2013-м до 32% в 2015 году.

Впрочем, с того времени доля продаж автомобилей в кредит показывает тенденцию роста (за исключением незначительного проседания в 2018 году). Как отмечают эксперты, существенную поддержку рынку автокредитования оказывают программы господдержки, прежде всего, «Первый / Семейный автомобиль», которые Правительство РФ запустило в 2017 году.

Более подробный анализ ситуации на российском авторынке, с детальным анализом причин и прогнозом на будущее – смотрите в наших ежемесячных прогнозах.

Бум автокредитования: россияне устали копить на новую машину

В условиях волатильности рубля россияне, желающие обновить автомобиль, стараются не тянуть с покупкой до очередного повышения цен. Если же накопленных средств на желаемую машину не хватает, большинство покупателей предпочитает взять ее в кредит, несмотря на дальнейшую переплату по банковским процентам и дополнительным затратам на каско.

По словам директора департамента розничных продуктов Абсолют Банка Виталия Костюкевича, в прошлом месяце дилеры получили наиболее ходовые модели (в конце августа и сентябре был дефицит автомобилей). Вместе с тем рост количества заболеваемости коронавирусом и нестабильность рубля подстегнули спрос со стороны клиентов в ожидании возможного локдауна или резкого роста цен.

Как отмечают аналитики Сетелем Банка, увеличение стоимости автомобилей вызывает рост кредитной доли на рынке, так как уменьшается количество автолюбителей, которые могут позволить себе покупку новой машины без использования заемных средств. Кроме того, текущая эпидемиологическая ситуация заставляет граждан задуматься о приобретении или обновлении личного автомобиля с целью отказа от общественного транспорта и сокращения количества социальных контактов.

Подстегнули спрос на автокредиты и слухи о скором завершении госпрограммы льготного автокредитования, по которой заемщики могут приобрести популярные модели российского производства с 10-процентой скидкой от государства. В большинстве банков, принимающих в ней участие, на такие кредиты приходится 50-60% всех выдач. Между тем, в октябре прошлого года средства на госпрограмму были уже практически исчерпаны, и доля льготных автокредитов составляла тогда лишь 5%.

Показательно, что вслед за ценниками на новые машины увеличивается и средний размер выдаваемых автокредитов. По оценкам «Автостата», в октябре он составил 920,5 тыс. рублей, что на 0,5% выше, чем в октябре прошлого года. А к январю 2020-го эта сумма выросла и вовсе на 7%.

Между тем, в условиях сохраняющегося дефицита на авторынке воспользоваться скидкой от государства сегодня смогут далеко не все желающие. Впрочем, они смогут сделать это в следующем году, когда действие госпрограммы возобновится. На эти цели правительство уже забронировало 9 млрд рублей в 2021 году, хотя в нынешнем году бюджет составил 16,4 миллиарда. В какие сроки и на каких условиях вновь можно будет получить льготные автокредиты, пока неизвестно. Ясно одно: автомобили, доступные по госпрограмме, будут стоить уже дороже, чем сегодня, но в любом случае субсидия от государства сможет покрыть эту разницу. Тем более, что процент скидки измениться не должен, а значит в рублевом эквиваленте она несколько увеличится.

По оценкам Владимира Высоцкого, выделенных на 2021 году средств при действующих критериях госпрограммы может хватить для финансирования 95 тыс. автомобилей. В свою очередь, Виталий Костюкевич не исключает, что по опыту последних лет изначальный лимит будет увеличен, поскольку 9 млрд рублей будут израсходованы за 4-5 месяцев.

Согласно исследованиям РГС Банка, 80% россиян сохранили свое намерение купить автомобиль в течение ближайшего года, даже несмотря на рост стоимости автомобилей и падение доходов. При этом после поэтапного снижения ключевой ставки ряд банков снизил процентные ставки по автокредитам (на 1-3%), а для почти 80% потенциальных заемщиков размер процентной ставки все еще остается самым важным критерием при покупке автомобиля в кредит.

Как говорит директор по развитию розничного бизнеса РГС Банка Марина Дембицкая, несмотря на переплату по кредиту, клиенты не готовы отдавать все накопления для покупки транспортного средства и активно используют кредитные предложения. Поэтому повышение доступности автокредитов на фоне рекордно низкой ключевой ставки ЦБ станет для многих будущих автовладельцев мощным стимулом для заветной покупки в ближайшее время.

Почему автомобили в кредит часто обходятся дешевле, чем за наличные

Приобрести автомобиль в кредит бывает выгоднее, чем полностью на собственные средства. Способов сэкономить таким образом несколько.

Кредит до 30 дней

«Недавно покупали жене автомобиль. Менеджер посоветовал не платить сразу, хотя денег нам хватало, а взять кредит. По его словам, так выгоднее», – рассказал бывший сотрудник «Ведомостей». Оформив ссуду у «Сетелем банка» и погасив ее через несколько дней, семье удалось сэкономить порядка 50 000 руб., радуется он. Его коллеге в салоне крупного автодилера предложили такую же скидку, если он оформит покупку автомобиля стоимостью 1,6 млн руб. в кредит с первоначальным взносом 20%.

На интернет-форумах и в социальных сетях клиенты банков делятся похожими историями. Один оформил кредит на автомобиль стоимостью 1,2 млн руб. и погасил долг через пять дней, сэкономив на покупке 56 000 руб. Другому автолюбителю повезло еще больше – за оформление кредита в банке-партнере дилер предложил скидку в 250 000 руб.

Как продавались автомобили

По подсчетам аналитического агентства «Автостат», в 2019 г. в России было продано 1,6 млн новых легковых автомобилей и 5,4 млн подержанных. При этом на долю кредитных покупок новых авто, по данным банков, приходится в среднем 80%, подержанных – 20%. Если оценки банков точны, то количество выданных кредитов на новые и подержанные автомобили примерно одинаково.

Таким вариантом экономии в прошлом году могли воспользоваться десятки тысяч автовладельцев. Бюро кредитных историй (БКИ) по просьбе «Ведомостей» посчитало долю автокредитов, которые гасятся в первые 30 дней после выдачи (в «период охлаждения» для целевого потребительского кредита). Расчет досрочных погашений велся относительно общего числа кредитов на новые и подержанные автомобили, так как кредитные бюро не могут их отделить. По оценке Объединенного кредитного бюро (ОКБ), в 2019 г. в первый месяц гасилось 6,9% автокредитов. По подсчетам НБКИ, доля таких погашений еще выше – 8,3%, причем чаще всего заемщики в первый месяц гасили кредиты на сумму свыше 3 млн руб. (12,9% автокредитов) и 100 000‒500 000 руб. (10,2%).

Представители банков рассказали, что в банке «Санкт-Петербург» и «Кредит Европа банке» автокредиты в первые 30 дней гасят 2% заемщиков, а в «Русфинанс банке» ‒ 8%. В Совкомбанке, по словам первого зампреда правления Сергея Хотимского, их доля «незначительна, но такое бывает». Автокредит возвращают по разным причинам, иногда авто покупают в период хорошей акции у дилеров под будущий бонус на работе, говорит Хотимский.

По подсчетам БКИ «Эквифакс», за последние три года доля скорых погашений автокредитов увеличилась в 2,5 раза: в 2016 г. в первый месяц гасилось 2,8% автокредитов, а в 2019 г. – 6,9%.

Причина такого роста кроется в политике совместного стимулирования бизнеса автосалонов и банков, считает гендиректор «Эквифакса» Олег Лагуткин: между ними заключается договор, согласно которому при покупке автомобиля в кредит автосалон предоставляет покупателю скидку. «В результате все получают выгоду: банк выдает дополнительный кредит, зарабатывая на нем и в ряде случаев на комиссиях от автосалона, автосалон продает больше машин, а покупатель получает скидку к цене машины. Но часто покупателю не нужен заем для покупки автомобиля, а предоставляемая автосалоном скидка вынуждает его получить кредит, который погашается в течение первого же месяца после оформления», – поясняет он.

«Зачастую автосалоны предоставляют клиенту скидку за покупку автомобиля в кредит, он использует это предложение для экономии и закрывает кредит в максимально короткие сроки», – подтверждает начальник дирекции потребительского кредитования «Кредит Европа банка» Кирилл Маевский.

Дилеры сегодня зарабатывают не только и не столько на реализации автомобиля, сколько на продаже сопутствующих товаров и услуг, в частности кредита и страховки, – банки платят им комиссию за привлечение клиента, объясняет вице-президент банка «Санкт-Петербург» Дмитрий Алексеев. В среднем, по его словам, это 2‒3% от стоимости автомобиля. Дилер, чтобы клиент не ушел к конкуренту, пожертвует частью этой комиссии в пользу покупателя, но размер скидки варьируется в зависимости от коммерческой политики конкретного дилера и результатов его переговоров с клиентом, рассказывает Алексеев.

По словам директора департамента финансовых услуг ГК «Автоспеццентр» Дмитрия Молькова, размер скидки для клиента варьируется от марки, модели и года выпуска машины, условий по кредиту и прочего и может составлять 50 000‒100 000 руб. в массовом сегменте и 100 000‒200 000 руб. ‒ в премиальном.

Продажи новых автомобилей в России за май упали вдвое

Партнерство с автосалонами – это дополнительная возможность привлечения клиентов, признает представитель ВТБ, но условия сотрудничества с ними не раскрывает.

Возможно, вскоре «кредитную» скидку от салона станет получить сложнее. «Сейчас многие дилеры не настроены предоставлять бонусы за оформление кредита. Продажи из-за карантина упали, и им нужно хотя бы как-то поддерживать маржу», – предполагает сотрудник крупного банка на рынке автокредитов. Но не исключено, что после полного снятия карантина и восстановления продаж скидки вернутся, добавляет он.

Госсубсидии

Есть и другие способы сэкономить, оформив автомобиль в кредит, ‒ например, государственная программа субсидий.

Тот, кто покупает автомобиль впервые или имеет несовершеннолетних детей, может получить скидку через адресные госпрограммы «Первый автомобиль» и «Семейный автомобиль»: при оформлении кредита государство компенсирует 10% стоимости машины (25% для жителей Дальнего Востока). В программах участвуют собранные в России Renault, Kia, Hyundai, Lada, Volkswagen, Skoda, ГАЗ и УАЗ стоимостью до 1,5 млн руб. (с 1 июня, до лета лимит оставлял 1 млн руб.). По условиям программ на этот год автомобиль должен быть произведен в 2019 г. или 2020 г., а ПТС на него выдан не ранее 1 декабря 2019 г.

Также с 1 июня программа «Семейный автомобиль» распространяется на семьи с одним ребенком (ранее ‒ только с двумя и более детьми). По действующим с июня правилам скидку при оформлении кредита теперь также смогут получить медицинские работники и автолюбители, продавшие свою старую машину возрастом свыше шести лет дилеру в счет уплаты части первоначального взноса (трейд-ин), сообщил представитель Минпромторга. Покупатели электромобилей смогут получить большую скидку – 25% стоимости авто.

Причем правила Минпромторга по реализации этих госпрограмм не ограничивают возможность досрочного погашения кредита, подчеркивает замначальника управления продуктовой политики департамента автокредитования «Русфинанс банка» Алексей Бессонов.

Поддержка автопрома

Свою субсидию покупателю может предложить и автопроизводитель: у многих действуют кредитные программы с дочерними или партнерскими банками. Практически у каждого бренда есть специальные кредитные предложения на покупку нового автомобиля, которые предполагают как дополнительную скидку, так и сниженные проценты по кредиту, рассказала директор филиала финансовых услуг компании «Рольф» Ольга Бойко: «Таким образом клиент может получить двойную выгоду». В таких программах производитель субсидирует часть стоимости автомобиля, но при этом покупатель обязан оформить кредит в определенном, входящем в программу банке, указывает Алексеев.

Например, «Renault Россия» совместно с «РН банком» (банк альянса Renault-Nissan-Mitsubishi) предлагают программу финансирования Renault Finance. «Практически все кредитные программы Renault Finance являются субсидированными: в случае оформления кредита клиенту доступно более выгодное ценовое предложение на покупку автомобиля», – говорит представитель Renault. Размер субсидии, по его словам, зависит от первоначального взноса, стоимости автомобиля, кредитной ставки и срока кредита.

У ВТБ действуют программы с брендами LADA, Suzuki, Cadillac, Chevrolet и др., перечисляет представитель банка. По его словам, скидка для клиента по таким программам может достигать 60 000 руб., а у некоторых брендов можно получить одновременно дисконт от производителя и субсидии по госпрограмме.

«Сетелем банк» («дочка» Сбербанка, специализируется на автокредитах) предлагает программы с брендами Ford, Kia, Hyindai, Subaru, Volvo, Audi, Skoda и др.

Особенности досрочного погашения

Чтобы покупка машины в кредит ради получения скидок была максимально эффективной, нужно помнить о нескольких особенностях досрочного погашения ссуд.

Согласно закону о потребительском кредите заемщик в течение 30 календарных дней с даты получения автокредита может погасить его досрочно без предварительного уведомления банка, но уплатив проценты за истекшие дни. При стоимости машины в 1,5 млн руб., ставке по двухлетнему кредиту 7% годовых и первоначальном взносе в 30% проценты за первый месяц составят чуть более 6000 руб. Если погасить автокредит быстрее, потери на процентах будут меньше.

Немного иначе с автостраховкой, которая, как правило, необходима при получении кредита на машину. Дня нее «период охлаждения» с возвратом полной страховой премии составляет всего 14 дней и пока распространяется только на индивидуальные договоры страхования. При кредитовании же банки зачастую оформляют присоединение заемщика к коллективному страховому договору. Лишь с 1 сентября вступят в силу поправки, распространяющие «период охлаждения» и на заключенные после этой даты коллективные договоры, а также закрепляющие право заемщика вернуть часть премии при досрочном погашении кредита после «периода охлаждения». Здесь сумма возврата будет пропорциональна времени, которое осталось до окончания договора страхования при отсутствии страхового случая.

Поспорить о скидке

Иногда, впрочем, автосалон может попытаться «оспорить» скорый возврат кредита и потребовать вернуть скидку. Некоторые дилеры сразу включают в договор купли-продажи условие о возврате скидки при погашении кредита в первые 30 дней. Дело в том, что соглашение дилера с банком может предусматривать пункт о неуплате банком комиссии за привлечение заемщика, если кредит гасится в течение первых 30 дней, объясняет Алексеев: «Поэтому дилер, в свою очередь, в теории может потребовать у клиента вернуть скидку». Но все же это не рыночная практика, а исключение, считает он.

Если в попытке оспорить требование салона вернуть скидку клиент дойдет до суда, суд будет исходить из того, не злоупотребил ли своими правами продавец и какая из сторон больше потеряла или потеряет, считает партнер и исполнительный директор юридического бюро «Падва и Эпштейн» Антон Бабенко. «С учетом того что клиенту нужно лишь доплатить до полной стоимости, по которой он бы и так купил автомобиль без кредита, есть риск, что суд встанет на сторону автосалона», ‒ предупреждает он. С другой стороны, заступиться за клиента может Роспотребнадзор, если выяснится, что условия в договорах отдельных дилеров сформулированы таким образом, что они нарушают права потребителей, предполагает юрист.

Подобного рода жалобы периодически поступают, тут есть признаки нарушения прав потребителей, подтвердил «Ведомостям» представитель Роспотребнадзора. Но однозначный вывод можно сделать только после изучения договора, всех документов и переписки, подчеркивает он. Роспотребнадзор рекомендует в таких случаях написать претензию автодилеру с требованием не взимать увеличенную стоимость автомобиля.

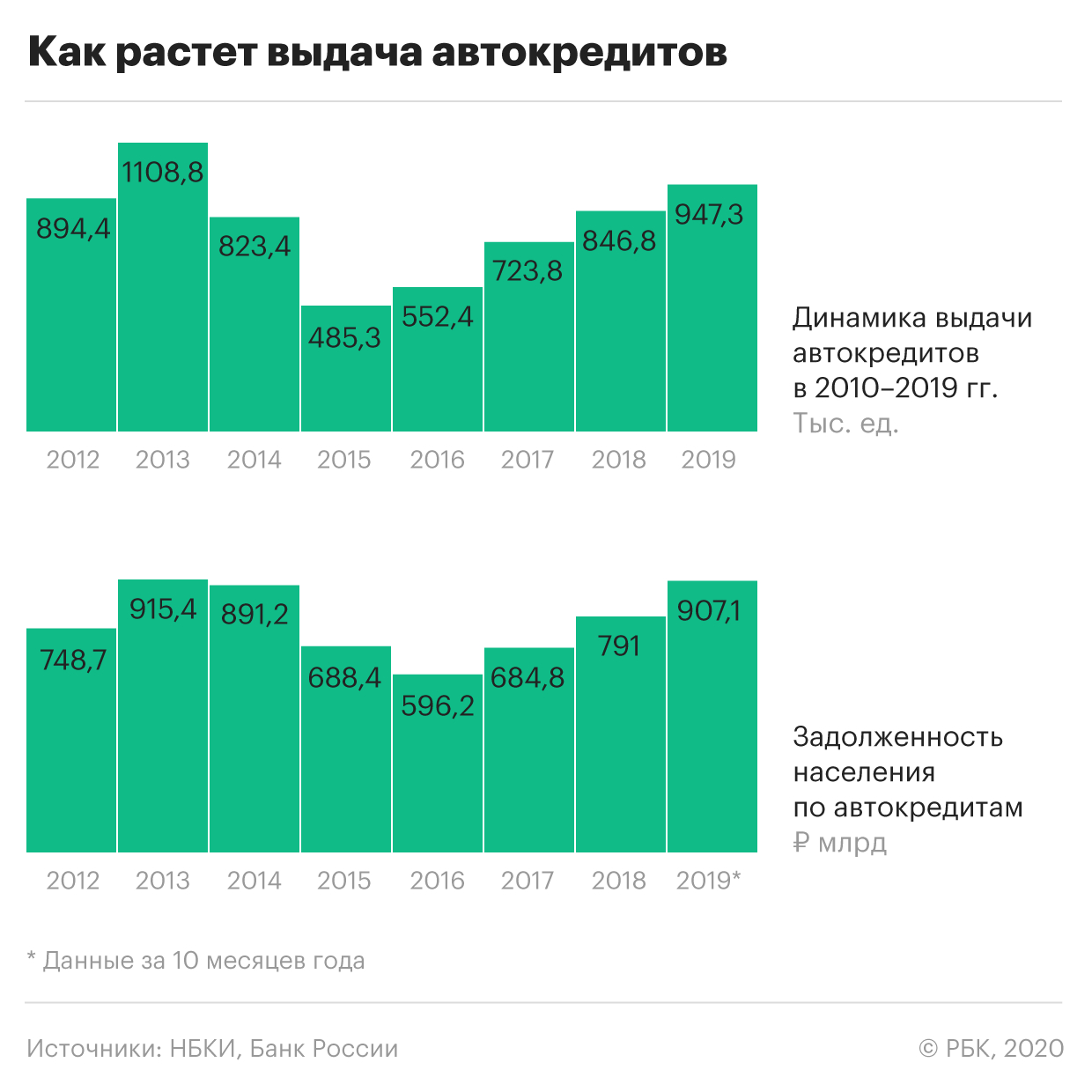

Россияне взяли рекордное за 6 лет число автокредитов

В 2019 году россияне взяли 947,3 тыс. кредитов на новые и подержанные машины — рекордное количество за последние шесть лет, подсчитали в Национальном бюро кредитных историй (НБКИ) и аналитическом агентстве «Автостат» (расчеты есть у РБК). Число выданных автокредитов выросло на 11,9% в годовом выражении, а их суммарный объем — на 18,9%, до 746,45 млрд руб. Средний размер ссуды на машину увеличился на 6,3%, до 787,9 тыс. руб. Данные бюро охватывают почти 100% сегмента автокредитования, уточнили РБК в НБКИ (входит в тройку крупнейших бюро, консолидирует данные около 100 млн заемщиков).

Рост выдачи кредитов на покупку машин наблюдается на фоне снижения продаж новых авто: в 2019 году, по данным «Автостата», было реализовано 1,59 млн автомобилей, на 2,5% меньше, чем в 2018-м. Рынок подержанных машин тоже сократился, но менее значительно — на 0,4%, до 5,4 млн единиц. Если бы не автокредитование, падение продаж было бы еще ощутимее, полагает исполнительный директор «Автостата» Сергей Удалов. По оценкам агентства, в прошлом году на заемные средства было куплено 45% новых автомобилей против 40% годом ранее.

Госпрограммы как стимул для рынка

Основным драйвером авторынка в 2019 году стали госпрограммы льготного кредитования, признает Удалов. В НБКИ динамику автокредитов также объясняют эффектом господдержки: среднемесячные выдачи таких займов с марта, когда возобновились две льготные программы, заметно выросли как в количественном, так и в денежном выражении. Роль госпрограмм подтверждают и опрошенные РБК банкиры.

Кому государство помогает покупать машины

В прошлом году с 1 марта заработали госпрограммы льготного кредитования «Семейный автомобиль» и «Первый автомобиль», а с 1 июля было увеличено их финансирование. Они предназначены для многодетных заемщиков и тех, кто приобретает машину впервые. Таким клиентам банки дают скидку при оплате первоначального взноса по кредиту в размере 10% от стоимости машины, а им выпадающие доходы компенсируются из бюджета. За десять месяцев 2019 года по программам льготного кредитования было продано более 100 тыс. автомобилей при расходах бюджета 9,4 млрд руб.

Госпрограммы распространяются на автомобили отечественной сборки: покупатель может выбрать их из ограниченного модельного ряда стоимостью до 1 млн руб. (до 2019 года ценовой порог постепенно повышался до 1,45 млн руб., но с 2020-го действуют новые ограничения). В текущем году финансирование программ составит 5 млрд руб., сообщал глава Минпромторга Денис Мантуров.

Рост автокредитования обеспечили не только субсидии от государства, считает глава рейтинговой службы Национального рейтингового агентства (НРА) Сергей Гришунин: выдачи кредитов «подпитываются» и продажами не на первичном, а на вторичном рынке. Продажи на последнем, где автомобили дешевле новых, снизились менее значительно, объясняет он. Фокус официальных дилеров на продажи машин с пробегом в числе основных драйверов автокредитования назвал и первый зампред правления Совкомбанка Сергей Хотимский.

К факторам господдержки и роста рынка подержанных авто начальник управления организации продаж автокредитов ВТБ Владимир Высоцкий добавил снижение в 2019 году ключевой ставки ЦБ и упрощение процедуры оформления кредитных заявок — переход рынка на онлайн-заявки с последующим одобрением.

Спад продаж и одновременный рост автокредитования объясняется в том числе сокращением доходов граждан и снижением ставок в банках, указывает младший директор по банковским рейтингам «Эксперт РА» Екатерина Щурихина. Кроме того, в прошлом году у банков вырос аппетит к риску в этом сегменте, замечает аналитик Moody’s Лев Дорф: «Банки сокращают требования к первоначальному взносу, при этом некоторые предлагают программы по автокредитам без первоначального взноса, и доля таких кредитов существенно выросла за последние несколько лет».

Как россияне платят по автокредитам

Качество автокредитов остается на высоком уровне, считает директор по маркетингу НБКИ Алексей Волков. По его словам, доля ссуд с просрочкой свыше 30 дней составляет 7,6% и практически не изменилась за прошлый год. «Пользователи автокредитов, как правило, не новички в розничном кредитовании. В 2019 году средний персональный кредитный рейтинг (ПКР) заемщика, получившего автокредит, находился на уровне 712 баллов. Это выше средних значений по системе розничного кредитования», — уточняет Волков.

Опрошенные РБК аналитики соглашаются, что качество автокредитов пока считается приемлемым по сравнению с портфелем необеспеченных ссуд. «Наличие достаточно ликвидного залога в виде автомобиля по таким кредитам существенно сокращает потери для банков при дефолте заемщика», — говорит замдиректора группы рейтингов финансовых институтов АКРА Михаил Полухин. Но первые признаки ухудшения состояния портфеля уже появляются. Так, доля непогашенных в срок автокредитов за 12 месяцев выросла на 1 п.п., а в ноябре 2018-го составляла 6,2%, замечает Щурихина.

«Объем автокредитов составляет всего 5% от общего объема розничных кредитов, включающих ипотеку, но с точки зрения ежемесячных платежей автокредиты дают существенную нагрузку, особенно в регионах. Количество заемщиков, имеющих автокредит в дополнение к другим розничным кредитам, также растет в последние годы», — предупреждает Дорф.

Из статистики НБКИ следует, что банки уже стали менее лояльны к желающим взять ссуду на машину. В 2019 году уровень одобрения заявок упал на 7,2 п.п., до 43,5%.

За последние четыре года число россиян, имеющих автокредит, было относительно стабильным. С 2015 года оно выросло с 1,7 млн до 1,8 млн человек, подсчитал ЦБ. Однако за это время росла численность тех банковских клиентов, для кого ссуда на машину не единственная. Так, на 1 сентября 2019 года 8 млн россиян в дополнение к автокредиту имели потребительскую ссуду и кредитную карту (в начале 2015-го таких заемщиков было 6,4 млн), еще 1 млн клиентов были должниками по всем перечисленным продуктам и ипотеке (против 0,4 млн в 2015-м).

2020 год без рекорда

В наступившем году рост автокредитования будет умеренным, считают опрошенные РБК эксперты. «Сегменту по-прежнему будут помогать программы льготного автокредитования, но торможение темпов роста доходов населения может уменьшить влияние этих программ», — замечает Гришунин.

«Динамика в 2020 году будет в существенной степени зависеть от объема государственных субсидий. Пока правительство выделило на начало этого года 5 млрд руб., которые, вероятно, будут израсходованы уже весной», — указывает Дорф.

Сам факт возобновления госпрограмм с начала года поддержит спрос на автокредиты, считает директор департамента автокредитования Русфинанс Банка Алексей Бородавин. «Однако мы понимаем, что выделенного бюджета не хватит, чтобы удержать рынок от снижения, которое в целом по году может составить 5–7%», — добавляет он.

«Несмотря на то что в первые дни нового года наблюдался рост спроса на приобретение автомобилей, в том числе за счет кредитных средств, мы ожидаем снижения рынка продаж новых автомобилей», — указывает первый зампред Совкомбанка. Но, по его словам, для стимулирования продаж банки будут запускать новые программы и предложения, направленные как на конечного клиента, так и на дилерские центры.

О планах увеличить объемы продаж в автокредитовании говорят в ВТБ. «Запланирован запуск новых продуктов — беззалоговый автокредит, программы без первоначального взноса, с увеличенными суммами кредита», — перечисляет Владимир Высоцкий. Он рассчитывает, что спрос на автомобили с пробегом также станет драйвером выдачи автокредитов в 2020 году.