В стране длинных капотов: обзор американского рынка грузовиков

В нынешнем году в США впервые не проводилось Mid-America Trucking Show — крупнейшая выставка местной грузовой промышленности. Даже за самый красивый тюнингованный тягач (их смотр обычно проходит за павильонами выставки) предлагалось голосовать онлайн, а это, согласитесь, совсем не то. Так как идут дела у американских производителей?

Когда-то в нашей стране чуть ли не треть грузового потока составляли американские тягачи, завезенные подержанными. Сегодня они становятся редкостью, что и понятно: завоз бэушек давно прекратился, магазины запчастей для них почти вымерли, ну а новые «американцы» у нас и раньше почти не продавались из-за дороговизны и отсутствия официальных представительств. Между тем в самой Америке грузовой автопром не уступает европейскому, а прошлогодние цифры продаж на первый взгляд и вовсе фантастичны — больше трех миллионов новых грузовых автомобилей! Фокус в том, что подавляющее большинство этих машин — любимые американцами пикапы. Но и традиционных тяжелых грузовиков (согласно американской классификации, класс 8) за прошлый год продано внушительное количество, 276348 штук, причем за год продажи выросли на 10,3%. Рынок был «перегрет», и вот результат: вслед за подъемом пришел спад, причем еще до наступления вируса.

Подразделение Daimler Trucks North America в октябре прошлого года уволило 900 сотрудников, Navistar и Volvo Trucks North America — соответственно 1300 и 700 человек в январе. Параллельно обанкротился ряд транспортных компаний, и среди них — перевозчик-гигант Celadon, который в декабре оставил без работы 2500 наемных водителей, 380 «оунер-оперейторов» (owner-operator — «частник-дальнобойщик») и 1300 служащих. Крупнейшее банкротство в транспортной индустрии США за всю историю!

И потому пока никто не знает, чем закончится нынешний год. В феврале аналитики прогнозировали, что за 2020-й будет продано 224 тысячи тяжелых машин, в марте планка понизилась до 209 тысяч, в апреле — до 177 тысяч.

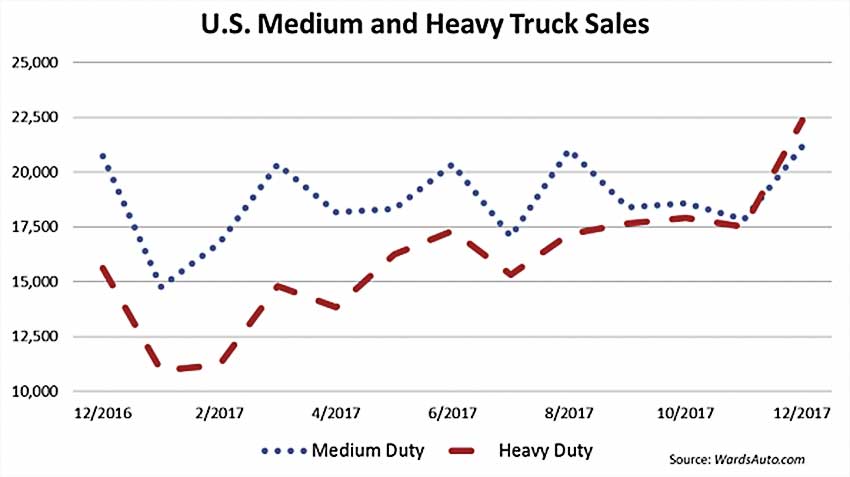

Рынок средних и тяжелых грузовиков в США и Канаде в 2017-м вырос

В 2017 году продажи средних и тяжелых грузовиков в США выросли на 3,5%, а в Канаде – на 17,7%

Александр Климнов, фото autowp.ru

Суммарные продажи средних (4–7 Классов грузоподъемности) и тяжелых (8 Класс грузоподъемности) грузовиков в США в декабре 2017 года достигли 43 534 ед., что на 24,3% больше, чем в 2016-м

(36 365 ед.).

Рост продаж на американском грузовом рынке наблюдается уже семь месяцев подряд, и 2017 год показал уровень в 415 042 ед., что на 3,5% больше, чем в 2016 году (400 996 ед.).

Рост продаж тяжелых машин 8-го Класса (свыше 15 т полной массы) составил 48,5% до 22 355 ед.,

что стало уже третьим лучшим показателем декабря лучше. Однако продажи тяжелых седельных тягачей 8 класса в 2017-м достигли лишь 192 662 е.д. против 192 252 ед. годом ранее, сократившись на 0,2%. Лидер сегмента Freightliner почти удвоил объем продаж, достигнув 8504 ед. или 38% от рынка, а Volvo оказалась единственным производителем тяжелых тягачей, который в декабре снизил продажи на 12,8% против роста на 5,8% у бренда Mack. Это привело к тому, что Volvo Truck в целом снизила продажи в декабре на 4,5%.

Продажи грузовиков средней грузоподъемности составили в декабре 21 179 ед., что на 6,1% больше, чем за аналогичный месяц 2016 года (20 736 ед.), а за год их продажи выросли на 6,9%, составив

222 790 ед. Суммарно все классы средней грузоподъемности превысили продажи 2016 года, а первенствовал по приросту 4-й Класс с +30,7% до 18 690 ед.

Поставки грузовиков 7-го Класса (полная масса 11,8–15 т) поднялись на 14,1%, где снова первенствовали Freightliner (+27,9%), Ford (+65,2%) и Kenworth (+26,6%). На долю Freightliner с его

29 256 ед. пришлось 46,7% рынка, что на 2,5 процентных пункта больше, чем в 2016-м.

Класс 6 (8,85–11,8 т) оказался единственным сегментом, который в завершающем год месяце показал снижение. Поставки уменьшились до 5385 ед., что на 5% меньше год к году. Основным неудачником стал лидер данного класса Ford, продажи которого упали на 39,3% с 2883 ед. до 1685 ед. Напротив, продажи Freightliner подскочили на 49% до 1640 ед., но этого оказалось недостаточно для компенсации падения продаж Ford. Бренд Chevrolet вступил в 6-й класс впервые только в декабре с 7 ед. Соответственно Freightliner также занял первое место в этом классе за год с долей рынка 32,9%.

Класс 5 (7,26–8,85 т) вырос на 3,7% благодаря 10-процентному подъему Ford с 4846 ед. и скачку Hino на 79,1% до 564 ед. Это повышение вполне компенсировало падение продаж FCA (Dodge и Ram) на 15% до 1705 ед. По итогам года в этом классе снова занял первое место Ford с долей в 63% рынка, что на 9,9% больше, чем в 2016 году.

Как уже упоминалось 4-й Класс (6,35–7,26 т) превзошел любой другой класс, подпрыгнув на 30,3% до 2 328 грузовиков. Соответственно декабрь 2017-го стал лучшим таким мемяцем с 2009 года, когда было реализовано 2519 грузовиков этого класса. Единственным производителем грузовиков который упал, оказался Hino со 104 ед. (–8,5%). Наибольший рост, напротив, продемонстрировал Mitsubishi Fuso взлетевший в 7,8 раза с 15 до 117 ед. В целом за год Ford занял в данном классе первое место с 24,3% прироста и 15,4% рынка. При этом доля отечественной и импортной продукции выросла в 7 и 4,7 раза, соответственно, доля GM выросла с 1,7% рынка в 2016 году до 9,3% в 2017 году.

Продажи средне- и крупнотоннажных грузовых автомобилей в Канаде в декабре прошли ударно с ростом на 45,3%, ознаменовавшим 10-й подряд месяц роста по сравнению с аналогичным периодом прошлого года. Кроме того, декабрь стал седьмым месяцем роста для класса 8, который вырос на 38,6% до 2550 ед. Производитель грузовиков Volvo Truck второй месяц подряд оказался единственным у кого продажи падали (на 14,7% в декабре). Продажи у бренда Freightliner Daimler, напротив, выросли на 74,1%, а у Western Star – на 49,9%. Оба бренда Daimler заняли 47,2% рынка. Двухзначный прирост показали и International (+70,8%), Kenworth (+31,4%) и Peterbild (+47,4%).

За весь 2017 год продажи средних и тяжелых грузовиков в Канаде составили 41 584 ед., что на 17,7% выше, чем в 2016 году (35367 ед.). Продажи Класса 8 в Канаде составили 26 141 ед., что на 13,5% больше, чем в 2016-м (23 034 ед.). Среднетоннажных грузовиков было реализовано 1216 ед. (+61,7%).

Cколько получают дальнобойщики в США? 16:45, 3 марта 2021 Версия для печати

Работа дальнобойщиком в стране хайвеев привлекает людей из многих государств. Во-первых, по мировым меркам у водителей в США очень высокие зарплаты. Во-вторых, для людей, влюблённых в дорожную романтику, это действенный способ увидеть всю Америку и ещё получать за это деньги.

Поэтому запрос в «Гугле», — «Сколько сейчас получают дальнобойщики США?», — из года в год не теряет актуальности.

Правда, трудовым мигрантам на пути к такой «американской мечте» приходится нелегко и достичь хэппи-энда удаётся далеко не всем. Сбиться можно уже в самом начале — на стадии сдачи экзаменов.

Расскажем обо всём по порядку и, возможно, для кого-то откроем Америку.

Зарплата дальнобойщика в США

Одна из основных составляющих экономики Соединённых Штатов — это наземная перевозка грузов. Более 70% транспортировок в стране совершается таким образом, поэтому в Штатах особо ценится труд дальнобойщика. А перевозят здесь не только стандартные грузы, но и огромное количество «негабарита», включая целые коттеджи!

Величина оклада водителей грузовых автомобилей во многом зависит от их опыта, стажа безаварийного вождения, возраста, характеристик перевозимого груза, уровня компании, с которой они сотрудничают, конкретных штатов, где обычно пролегает маршрут, особенностей местных трасс и т.д. Работая на скоростных магистралях, водители грузовиков получают больше.

Также компании могут повышать ставки в зависимости от ситуации на рынке труда, например, когда в стране не хватает дальнобойщиков. Дефицит водителей наблюдается в Штатах и сегодня.

Наиболее высокие зарплаты здесь у водителей рефрижераторов, перевозчиков опасных грузов (например, химикатов), негабарита, а водители категории Dry Van Drivers (закрытых фур без рефрижератора) получают меньше.

Таких не берут в дальнобойщики

К дальнобойщикам в Америке предъявляются достаточно высокие требования. У людей, не имеющих соответствующей физической подготовки и выносливости, будут проблемы, так как ещё до получения прав потребуется пройти медосмотр.

Кроме того, могут возникнуть сложности у кандидатов младше 25-ти и старше 30-ти лет; причём по закону водить грузовик здесь можно с 21-го года, а сейчас эту планку пытаются снизить до 18-ти лет.

Те, у кого нет прав на вождение легковой машины, не могут быть допущены к оформлению прав на грузовой транспорт.

Иностранцам приходится сдавать на американские водительские права, процесс получения которых длится от двух недель до девяти месяцев. А если иностранец не владеет английским языком хотя бы на среднем уровне, он однозначно провалит экзамены.

История нарушений ПДД водителем 3 года хранится в базе. Шофёру, часто пренебрегавшему правилами дорожного движения, за этот период будут отказывать не только потенциальные работодатели, но и страховые компании, ну или в лучшем случае они просто завысят цену перед «беспечным ездоком».

Но работы хватает на всех

В США профессия водителя грузовика популярна и среди женщин, каждый 20-й дальнобойщик — представительница прекрасного пола.

В Америке очень развиты автоперевозки негабаритных грузов. Речные пути, которые здесь традиционно используются для транспортировки угля, песка, зерна, нефти и т.д., зачастую оказываются неудобны для доставки нестандартного груза. Особенно это касается ситуаций, когда груз должен прибыть на место в короткие сроки, так как регламентированная скорость грузовых речных судов составляет до 20 км/ч. В то же время при помощи речного судоходства в США переправляются уже загружённые грузовики.

Существенным противовесом достойным окладам, комфортным условиям работы и почти полным отсутствием криминала на дороге выступает высокая нагрузка на организм (крутить баранку без перерыва можно до 11-ти часов) и отсутствие карьерного роста. Поэтому многие дальнобойщики, поработав несколько лет на износ в компаниях с большими зарплатами, сами покупают грузовики и начинают зарабатывать, сдавая их в аренду.

Как получить права на грузовик в США?

Порядок получения прав на вождение грузовика, свод правил для водителя грузовика и другая важная информация прописаны в коммерческой водительской лицензии — CDL.

Сперва будущий водитель грузовика направляется в региональный Департамент автотранспортных средств (DMV) и получает «Руководство коммерческого водителя» — State Commercial Driver’s Manual, где содержится и CDL.

Затем он проходит компьютерный тест на знание «Руководства» и CDL, чтобы ему выдали CDL Permit — разрешение на вождение грузовика в коммерческих целях.

Насчёт пересдачи в каждом штате свои правила. Условно, пересдать экзамен можно на следующий день после провальной попытки, но на деле главным ориентиром для назначения даты пересдачи является распорядок работы центров тестирования. В некоторых штатах количество возможных пересдач ограничивается тремя попытками.

Однако на CDL Permit история не заканчивается. После этого его обладатель должен отправиться на медосмотр, сдать практическую часть экзамена на права CDL, пройти обучение по курсу Truck Driving School или у квалифицированного водителя со стажем не мене 3-х лет.

На медосмотре проверяется сердце, зрение, давление и т.д., а по факту его успешного итога выдают сертификат Medical Examiner’s. С сертификатом медосмотра можно приступать к сдаче практики в экзаменационном центре в сопровождении водителя, имеющего сертификат CDL.

Далее обучение продолжается в рамках школы водителей грузовиков. В разных школах свои порядки, правила и сроки обучения (от одного месяца до года). Заниматься с квалифицированным водителем вместо школы, как правило, в разы дешевле.

Многие компании требуют от своих водителей сдачи экзамена Federal Motor Carrier Safety Regulation (FMCSR) в виде комплексного устного и письменного тестирования. В письменной части вопросы посвящены федеральным ПДД, а устная рассчитана на проверку слуха и зрения. Причём письменный тест, как правило, сдаётся один раз, а устный повторяется каждые несколько лет.

Даже трудовые мигранты говорят, что выучить американские ПДД не составляет труда. Куда сложнее пройти медосмотр и оформить все необходимые документы.

Решиться построить карьеру дальнобойщика в США тоже непросто, так как эта профессия занимает 9-ю ступень в национальном перечне опаснейших специальностей этой страны. По статистике, на 100 000 водителей грузовиков приходится примерно 30 летальных случаев на работе за 1 год. Множество смертей происходит в результате нарушений ТБ из-за усталости.

Рынок грузовиков США вырос в 2019 году на 10%

Итоги декабря, итоги года и перспективы американского рынка грузовиков.

Итоги декабря

В декабре в США было продано 23 тысячи тяжёлых грузовиков 8 класса (предварительные данные).

Это на 11% меньше, чем в декабре 2018 года.

Итоги года

Несмотря на падение продаж в последние три месяца года, общий итог в 2019 году на 10% выше, чем в 2018.

Минувший год стал третьим по объёмам рынка грузовиков, уступая лишь 2005 и 2006 годам.

Если же учитывать продажи за 12 месяцев (скользящий год), то в 2019 году был установлен новый рекорд: за 12 месяцев подряд по сентябрь 2019 года включительно, было продано 284,16 тыс. тяжёлых грузовиков.

Это чисто символически, но всё же превышает предыдущий рекорд 2006 года (284 тыс. ровно).

Перспективы на будущее

Вопрос в том, ждёт нас впереди кризис или коррекция. Другими словами, будет ли начавшееся падение глубоким, будет ли достигнуто дно (порядка 100 тыс. шт. в год, см. 2002 и 2009 годы), или после небольшой коррекции (а-ля 1997 или 2013 годы), рост продолжится.

Судя по динамике фондовых индексов, реальной денежной массы и некоторых других показателей, более вероятен второй вариант.

В этом случае продажи в годовом выражении опустятся примерно до 250 тыс. (плюс-минус 10 тыс.), а затем возобновится рост рынка.

Для тех, кто использует Телеграм:

В Телеграме его можно найти, введя в строку поиска @m2econ.

ИТ-инвестиции в грузоперевозки, часть третья, США: тахографы и ELD

Привет, меня зовут Алексей Козлов, онлайн-сервис по грузоперевозкам «Везет Всем». Эта статья является третьей в цикле про ИТ-проекты в грузовых автомобильных перевозках: первая часть (общая), вторая часть (Европа).

Сейчас мы поговорим о цифровой трансформации рынка грузовых перевозок в США и отдельно остановимся на сегменте, который возник сравнительно недавно — ELD-устройствах (electronic logging devices). Их основной функцией является контроль режима труда и отдыха водителя (тахография).

Рынок сильно фрагментирован. Американский дальнобойщик — это настоящий культ как внутри страны, так и за ее пределами.

Для лучшего понимания американского рынка сравним с российским и европейским по основным метрикам:

Исходя из данных, представленных в таблице выше, очевидно, что автомобильные грузоперевозки в США — значимый сегмент экономики, везут по грузообороту немного меньше, чем в ЕС, но расстояние перевозки гораздо больше (показатель тонн — км), поэтому степень влияния человеческого фактора на процесс перевозки сильно увеличивается.

Как и во многих других отраслях, американские проекты на рынке автомобильных грузоперевозок являются первопроходцами относительного остального мира, тем больше вопросов, почему до сих пор не произошла революция в этом сегменте (disrupting).

Рассмотрим профиль венчурных инвестиций в американские грузовые стартапы в сравнении с другими странами и инвестиции по сегментам (подробнее о них можно прочитать в первой статье).

Инвестиции в грузовой сектор шли волнообразно, первый толчок — эпоха доткомов (1995–2001 годы), и так как грузоперевозки — это офлайн, то большинство стартапов выжили в этом сегменте.

Как результат — стало большее число «досок объявлений для брокеров» и различных коммерческих решений в виде TMS или FMS (системы для управления автопарком и планирования временных окон на погрузку).

Дальше было относительное затишье с ярким пятнами в виде маркетплейса uship.com, у которого даже было свое шоу на ТВ («Грузовые войны») и покупкой «брокерской доски» Freightquote крупнейшим экспедитором в США C.H. Robinson (представьте, что «Деловые линии» или «ГлобалТрак» купили Ati.su в России). Именно Uship.com вдохновил нас на создание «Везет Всем» в России.

Следующей волной стал период с 2013 года и по сей день, в котором можно выделить три ярких проекта:

Не стоит забывать о выходе Uber на рынок грузоперевозок, который, с одной стороны, этим действием привлек внимание к отрасли, с другой — добавил скептицизма, так как не добился успеха сравнительного с такси после выхода в 2016 году.

Несмотря на положительный тренд в движении венчурных капиталов в сегменте грузоперевозок, размер рынка и кажущуюся простоту модели, полноценной революции на этом рынке не произошло.

Некоторые сегменты трансформировались: малотоннажные и узкотематические перевозки в heavy-marketplace и Uber-lite. Крупнотоннажные магистральные перевозки (FTL) остались в традиционной форме, именно здесь самые высокие чеки и самая большая доля рынка.

Пять лет назад я считал, что проблема ИТ-проектов в отсутствии конкурентного предложения в сравнении с офлайновыми игроками из-за плохого метчинга (сопоставления) заказчиков и перевозчиков. Если налить на платформу или маркетплейс достаточно перевозчиков и заказчиков, то они точно найдут друг друга, все само поедет самым эффективным способом.

Сейчас я с уверенностью могу сказать, что причина отсутствия масштабной трансформации не в неудачном сопоставлении, а в специфике грузоперевозок:

Подробнее о цифровизации аналоговых процессов в грузовых перевозках и пути трансформации остановлюсь в следующей статье, где будет рассматриваться российский рынок, на его примерах будет понятнее. В этой статье рассмотрим важный шаг в цифровизации отрасли, который произошел в США в 2019 году.

16 декабря 2019 года в США закончился трехлетний период перехода на электронные устройства логирования (ELD) рабочего времени водителей грузовиков и автобусов. В России и Европе — этот прибор называется тахографом.

Внедрение ELD-устройств привело к нескольким последствиям:

Сравнительно простой способ получения лицензии оператора привел к высокой конкуренции на рынке ELD-устройств, среди участников — гиганты от AOL до многочисленных стартапов.

Соперничество повлияло на стремительное развитие услуг на рынке ELD, на стыке онлайна и офлайна, многие из проектов эффективно оцифровывают перевозки и снижают влияние человеческого фактора. Рассмотрим подробнее несколько компаний.

В 2019 году выкупил онлайн-брокера (экспедитора) в попытке зайти на рынок перевозки грузов, имея информация о сотнях тысяч грузовиков, но через год объявил о закрытии эксперимента с брокерским бизнесом и увольнением 20% сотрудников по всему миру в связи с падением рынка грузоперевозок.

Несмотря на первую неудачную попытку зайти и перевернуть рынок, стоит внимательно посмотреть на лидирующего игрока и функциональность, которую он нарастил за эти годы, помимо ELD:

Итог. Проект KeepTruckin отличный пример попытки перевернуть рынок грузоперевозок со стороны цифровизации процессов перевозчика, и минимизации человеческого фактора. Хороший антипод Convoy: оценки и раунды одинаковы, цель одна, маршрут движения разный. Интересно посмотреть за финалом.

Все ELD-проекты, примерно похожи: в машину ставится «коробочка» (аппаратная часть), которая соединяется с блоком управлением автомобиля, через Bluetooth или кабель подсоединяется к смартфону водителя и в приложение происходит визуализация данных, так же информация уходит на сервера.

Однако среди остальных хочется отметить два проекта с интересными фичами. Первый — Konexial, у них есть услуга с телемедециной для водителя, считаю, это очень актуально. Также маркетологи этого проекта очень постарались с контентом и выпускают комиксы для водителей, это забавно.

Второй проект EZlogz примечателен фокусом на аудиторию выходцев из СНГ, которых много среди американских дальнобойщиков, упором на функции для водителей: мессенджеры, социальная сеть, планировщик поездки — «народностью» CEO и основателя: самостоятельно записывает видео с разъяснениями, помогает на трассе перевозчикам в период Covid-19, участвует в митингах возле Белоого Дома против низких цен от диспетчеров.

Подводя итог вышесказанному, хочется еще раз отменить несколько важных моментов: рынки автомобильных грузоперевозок похожи во всем мире, нигде еще не произошла цифровая революция, если сравнивать с рынком такси.

Просто сопоставление заказчиков и перевозчиков на интернет-платформе не ведет к уникальным преимуществам на фоне офлайн-игроков из-за технической сложности процесса перевозки и невозможности контролировать риски, США после введения закона о ELD и с наименьшим бюроктратическим влиянием на его реализацию создали вектор, который уравнял субъекты на рынке и проложил путь для цифровизации отрасли и долгожданного disrupting.

По моему мнению, следующая страна, где такой вектор может появиться — это Россия, об этом подробнее в следующей статье. Буду рад вашим комментариям.

Отдельное спасибо за помощь в подготовке статьи Алексею Ярошевскому и за вдохновение Тарасу Ковалю.

Артем, рад, что получил такой развернутый комментарий. Подробно раскрою свою мысль в следующей статье, пока отвечу коротко:

1) Все меняется, на данный момент в России государство не уделяет должное внимание тахографам при внутрироссийских перевозках, ни ГИБДД, ни транснадзор не имеют навыков и оборудования оперативно проверить данные прибора, обычно все ограничивается проверкой устройства на работоспособность и наличием сертификата. Но уверен, скоро будут изменения в этой теме, когда великая «цифровая» рука ФНС захочет проверить учет рабочего времени водителя и подоходный налог. Может будет нидерландский сценарий, описанный вами.

2) Трекеров много, но проблема в том, что это просто трекеры, кейс США показывает, что небольшая административная инициатива, открыла путь для супер-приложений в сегменте грузоперевозок, игроки рынка собирают кучу информации о грузовиках, добавляют сервисов, делают все в одном окне, вопрос как они распорядятся этой информацией и смогут ли окончательно перевернуть рынок. Важным фактором является то, что они не вступают в конфликт с корпоративным ПО, системами ТМS и т.д. Они собирают информацию, приводят к единому формату и отдают заказчику. Мне кажется, это большой шаг, который ведет к еще большему!

С данными проблема везде, обратная сторона «цифры», коммерческих тайн больше нет 🙂 Учитывая текущую ситуацию, ФНС самое время потрясти «Мелочь, магазины у дома», в грузоперевозках тоже самое. После введения АСК-НДС 2 крупные компании извинились и стали платить, но есть ниши и регионы, которые в другой реальности 🙂 Например, можно снять целый триллер как работают зерновозы и другие машины с насыпным грузом.

На зерне не триллер будет, а самый жуткий кошмар. Простои от 1 суток до 3 норма. Бывают неделями стоят ждут судна. Полный бред в летнее время, когда действуют запреты на движение большегрузов днем. Я уж промолчу про расчеты между контрагентами, когда обвещивают как на погрузке, так и на выгрузке. Или отказывают в выгрузке из-за качества зерна.

А так я не понимаю, какой смысл участникам рынка оплачивать себе же ошейник?

Просто год назад была масса статей от довольных Ип «как нас радуют онлайн кассы», а до этого были такие же довольные пенсионной реформой «пенсионеры».

1) Про ГИБДД. Поэтому это должно быть просто и автоматически, и тут поможет наше любимое слово в стране «цифровизация » 🙂 Думаю, сейчас денежка государству очень нужна будет. Надо же как-то субсидии обратно забрать.

2) ПРО тахограф, да, атавизм, но мы входим в женевскую конвенцию. Европейцы бюрократы, а наши такое любят. Обратил внимание, что в США подход к учету времени проще, например раньше водитель сам от руки чертил график работы в специальном бланке, и сами требования к работе на грузовике гибче, например, есть понятие личное время или работа на складе, а не просто работа/отдых, как у нас и нельзя даже машину передвинуть. Сейчас они лишь автоматизировали контроль и сделали тахограф на основе трекера, про который вы говорите. У нас же сертификаты, распечатки, калибровки, и никто этим толком не пользуется. Мотивации особо нет.

Еще раз, я в статье хотел акцентировать внимание на ELD и CША, как государство боролось за налоги и безопасность (за налоги, конечно), а в итоге родилась возможно нормально оцифровать перевозки.

Классная статья! А приход полностью электронного документооборота позволит вывести вперед Uber like проекты?

Дмитрий, вы совершенно правы, все есть, только либо им не пользуются, либо не самым эффективным способом (конечно есть исключения), так как растет все из разных мест, на разных протоколах, сложность внедрения где-то, отсутсвие финансовой мотивации к внедрению и т.д. И в США все это было уже не первый десяток лет. Я лишь обратил внимание, что через закон о ELD появился супер-апп для водителей/владельцев ТС, который во-первых стал в себе объединять все и сразу, во-вторых появилась мотивация у всех сторон сделки и всех типов игроков, в-третьих, очень дешево: «железку дают бесплатно», установка простая, дальше подписка 20-25 долларов в месяц, что для коммерческого транспорта дешево даже для России, а в США тем более. Мое мнение (подчеркиваю два раза), что сложилась та самая ситуация, которой позволяет появиться игрокам, которая дизраптят рынок по настоящему.

Мне кажется основная проблема это отсутствие на рынке реально удобной и простой в использовании платформы.

На рынке очень много удобных приложений и сайтов, мы на текущий момент свое мобильное приложение не поддерживаем. Перерабатываем. Но смысл не в удобстве.

Думаете кто то будет пользоваться неудобным приложением?