Автокредит: подводные камни

Решили оформить автокредит? Рекомендуем изучить все моменты современного кредитования. В статье рассмотрим важные моменты, о которых пока не знают заемщики.

Автокредитование стало прекрасной возможностью для многих людей. Покупка машины – это дорогостоящее приобретение, поэтому заемные средства являются отличным способом не откладывать воплощение своей мечты на длительный период. В последнее время наблюдается устойчивая тенденция роста оформления автокредитов. Все больше граждан стали пользоваться данным типом кредитования. При этом государство четко урегулировало ряд важных моментов, например, отказ от страхования. Данная ситуация стала причиной изменения политики банков, все чаще заемщикам предлагают другие дополнительные услуги, отказаться от которых может быть затруднительно. С этими моментами уже столкнулись люди, оформившие кредит на покупку машины.

В статье рассмотрим подводные камни автокредита в текущих условиях. Приведем конкретные примеры и аспекты, на которые стоит обратить внимание. Надеемся, что информация поможет вам более подробно разобраться в этом сложном вопросе.

Дополнительные услуги при автокредитовании

Большинство кредитно-финансовых учреждений являются коммерческими банками. Определение «коммерческий» предусматривает то, что главной целью организации является получение прибыли. Стандартным способом заработка является разница между процентами по кредитам и вкладами. Процентные ставки по займам выше, что позволяет банку получать определенную сумму. Но со временем к способам заработка банков присоединились проценты от проданных дополнительных услуг. Например, банк сотрудничает со страховой компанией, от каждого проданного полиса кредитное учреждение получает процент. Подобная схема действует и для компаний, предлагающих другие услуги. Это может быть карта помощи на дорогах и др.

Учитывая эти моменты, сотрудникам необходимо «продать» услугу. Конечно, при оформлении клиенту не сообщают, что это ДОБРОВОЛЬНЫЕ ПЛАТНЫЕ опции, которые обычно никак не влияют на условия кредитования. Но! Необходимо учитывать каждый случай отдельно.

Также клиенту сообщают, что при отказе от дополнительных услуг будет повышена процентная ставка и условия станут менее выгодными. Иногда при подписании документов человеку даже не сообщают, что будут подключены дополнительные услуги.

Так как клиенты становятся осведомленным в вопросах дополнительных услуг, недавно стала появляться новая схема оформления дополнительных услуг. О ней мы расскажем далее.

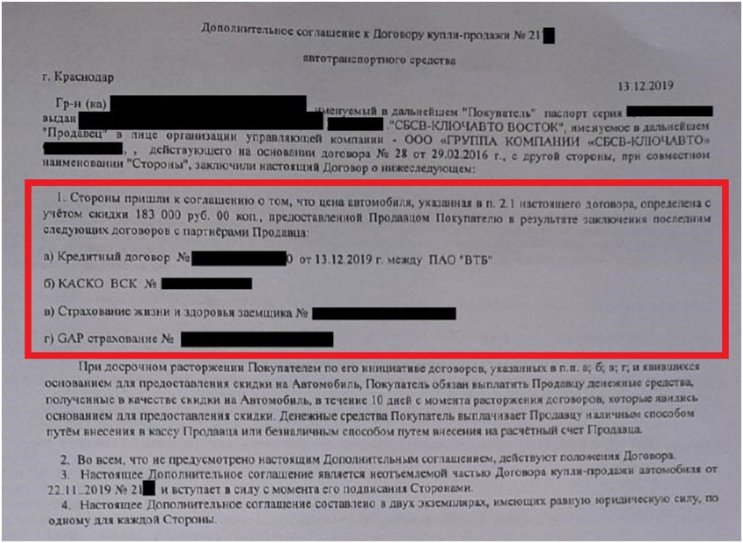

Скидка на авто в обмен на страховку

Подобные действия мы будем рассматривать на конкретном пример. Человек обратился к официальному дилеру Volkswagen. Оформление кредита осуществлялось банком ВТБ. На сайте уже представлена информация, как отказаться от страховки по кредиту ВТБ. Также вы можете посмотреть видео-инструкцию.

При оформлении клиенту сообщили, что после подключения ряда дополнительных опций будет возможна скидка на автомобиль. Обратите внимание, что подобные аспекты могут быть прописаны в договоре купли-продажи. В данном случае заемщику было предложено дополнительное соглашение:

Еще одним моментов является то, что при досрочном погашении кредита человек должен будет вернуть предоставленную скидку. Данная ситуация явным нарушением прав клиента. НО! Доказать этот момент будет сложно, так как все объяснено в соответствующем документе.

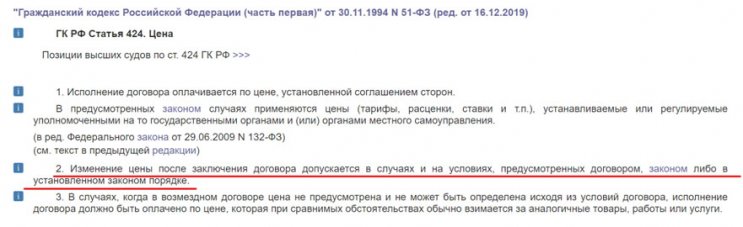

Подобные действия являются законными, так как ст. 424 ГК РФ разрешает изменение цены, если это указано в договоре. Обратите внимание, что дополнительное соглашение является неотъемлемой частью договора.

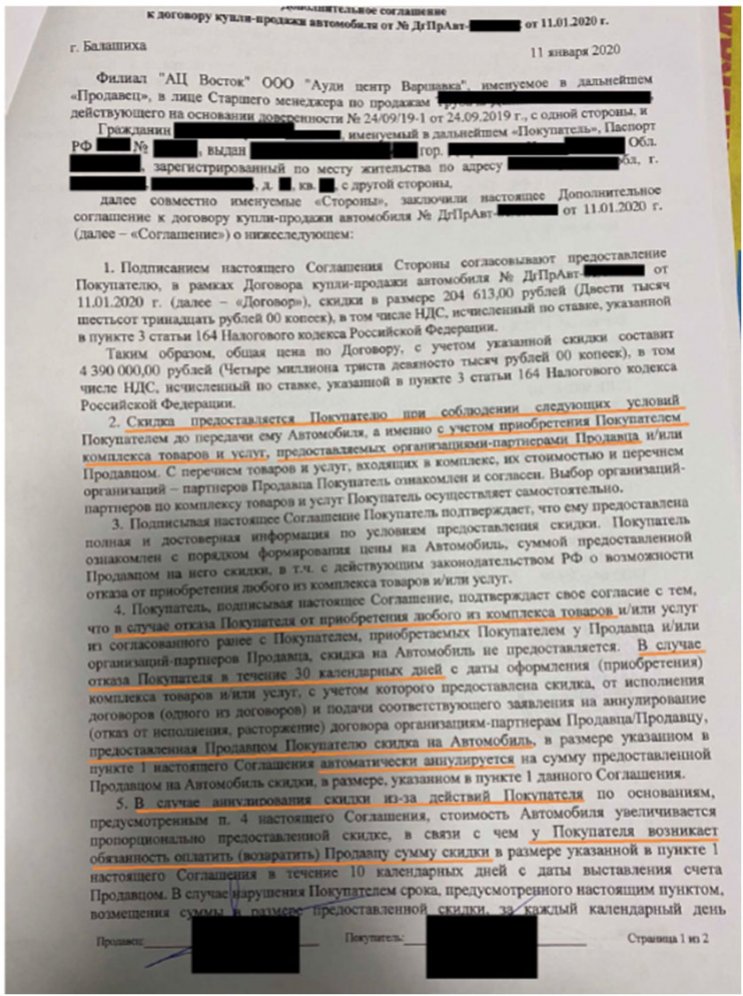

Еще заемщику могут предоставить документ другого типа, в котором указан только комплекс услуг.

Указано, в течение 30 дней нельзя расторгнуть договор, иначе придется возвращать скидку. К сожалению, судебная практика не на стороне клиентов. Еще в 2018 году клиент подал иск на автосалон, так как не собирался возвращать скидку. Суд принял решение в пользу автосалона. В дальнейшем клиент снова обжаловал решение. Судебная инстанция снова приняла сторону автосалона. С решением суда вы можете ознакомиться по ссылке.

Обман в автосалонах при покупке машины

Также покупатели авто могут столкнуться с откровенным обманом со стороны автосалона. Изначально в рекламе сообщается о привлекательных условиях: цена и низкая процентная ставка. Клиенты заинтересовываются предложением, ведь получается покупка нового автомобиля с минимальной переплатой. По телефону менеджеры сообщают, что условия действуют, приезжайте на оформление.

При визите человек заполняет анкету для банка, у него забирают водительское удостоверение. Далее происходит первоначальный взнос, а потом выясняется, что при стоимости машины 380 тысяч рублей оформляется кредит на 900 тысяч. Именно с такой ситуацией столкнулся клиент. Подробно ситуацию мы рассмотрели в отдельном материале. Также вы можете ознакомиться с информацией в видеоформате.

Что делать для минимизации рисков при оформлении автокредитов?

К сожалению, вышеперечисленные случаи участились. Все больше граждан оформляют навязанные дополнительные услуги, программы страхования, от которых потом бывает сложно отказаться. Банки продолжают усовершенствовать свои схемы. Поэтому рекомендуется гражданам постоянно изучать новую информацию и повышать уровень финансовой грамотности.

Мы привели лишь общие рекомендации.

Важно! Каждый случай необходимо рассматривать отдельно. Различия могут быть как при соглашении на куплю-продажу, так и в индивидуальных условиях кредитования.

В некоторых случаях целесообразно обратиться за помощью профессионалов в данной сфере. Простой человек может просто не знать всех моментов, на которые стоит обратить внимание. Этим и пользуются банковские учреждения.

Существуют ли подводные камни при автокредитовании? Ответ на этот вопрос положительный. Да, сегодня клиентам необходимо быть крайне внимательным и осведомленным, чтобы избежать проблем с автосалонами и кредитно-финансовыми учреждениями. Иногда самостоятельно выполнить отказ от услуг и страховок может быть сложно, вы можете воспользоваться помощью сервиса «Возврат страховок».

Как обманывают официальные дилеры

Верить нельзя никому

«Серые автосалоны — это ад и ужас, — решили вы после нашей статьи. — Надо брать машину только у официальных дилеров». Но нет: у официалов тоже есть свои приемы.

Заманивают ценой

В чём хитрость: официальным дилерам нужны клиенты, и некоторые из них готовы пойти на безобидную хитрость, чтобы заманить вас на территорию салона. Дилер рассчитывает, что когда вы окажетесь под действием менеджеров, вы обязательно соблазнитесь более дорогой машиной. Если вы против таких манипуляций, просто разворачивайтесь и выходите из салона. Можно не прощаться.

Навязывают оборудование и услуги

Посчитав в уме наценку дилера, вы сообщаете, что сигнализацию приобрести готовы, но установите ее у дяди Васи в гараже. То же с ковриками и защитой картера. Менеджер по секрету сообщает, что оборудование можно поставить только у них в сервисе, иначе автомобиль снимут с гарантии.

В чём хитрость: официалы продают автомобили с минимальной наценкой. Основной источник их дохода — продажа оборудования и обслуживание автомобиля.

Но когда дилер обещает вам проблемы с гарантией, он нарушает Закон о защите прав потребителей:

16. 2. Запрещается обусловливать приобретение одних товаров (работ, услуг) обязательным приобретением иных товаров (работ, услуг). Убытки, причиненные потребителю вследствие нарушения его права на свободный выбор товаров (работ, услуг), возмещаются продавцом (исполнителем) в полном объеме.

18. 6. Продавец (изготовитель), уполномоченная организация или уполномоченный индивидуальный предприниматель, импортер отвечает за недостатки товара, на который не установлен гарантийный срок, если потребитель докажет, что они возникли до передачи товара потребителю или по причинам, возникшим до этого момента.

В отношении товара, на который установлен гарантийный срок, продавец (изготовитель), уполномоченная организация или уполномоченный индивидуальный предприниматель, импортер отвечает за недостатки товара, если не докажет, что они возникли после передачи товара потребителю вследствие нарушения потребителем правил использования, хранения или транспортировки товара, действий третьих лиц или непреодолимой силы.

Если дилер хочет отказать вам в гарантийном ремонте, он должен доказать причинно-следственную связь между установкой сигнализации у дяди Васи и поломкой машины.

Покупать запчасти и масло для двигателя разрешено в любом автомагазине. Если вы пройдете техническое обслуживание не у официала, ваш автомобиль не снимут с гарантии.

Предлагают невыгодный кредит

Допустим, вы в салоне, и вам по-прежнему предлагают коврики и сигнализацию за 50 тысяч. Для вас 50 тысяч — не такие уж большие деньги. В итоге вы соглашаетесь на покупку автомобиля.

В чём хитрость: иногда в автосалонах менеджеры предлагают оформить автокредит в том банке, который дает более выгодные условия не вам, а менеджеру. Некоторые банки борются с конкурентами, подкупая сотрудников автосалона деньгами или подарками.

Некоторые банки подкупают продавцов деньгами или подарками

Настаивайте, чтобы сумму ежемесячного платежа рассчитали представители всех банков. Заключите кредитный договор с тем банком, который предлагает самые выгодные условия.

При оформлении кредита вам могут навязать дополнительное страхование жизни или от потери работы. Обуславливать получение кредита оформлением страховок незаконно, и представители банка об этом знают. Отказывайтесь от дополнительного страхования и внимательно читайте кредитный договор.

Сначала читать, потом подписывать

Не выдают ПТС

В чём хитрость: так происходит, когда дилер не выкупил автомобиль у завода-изготовителя. Те деньги, которые вы оставили в кассе, официал перечислит изготовителю, изготовитель отправит ПТС дилеру. Весь процесс может длиться от нескольких дней до нескольких месяцев. Всё это время вы будете ходить пешком и платить проценты по кредиту.

Чтобы этого не произошло, уточните у продавца, где находится оригинал ПТС. Если документов в салоне нет, ищите в договоре купли-продажи условие о сроке, в который продавец обязуется передать автомобиль. При нарушении этих сроков продавец обязан заплатить неустойку в размере 0,5% от уплаченной за автомобиль суммы за каждый день просрочки. В случае с Фокусом за 800 тысяч это 4 000 Р в день.

Скрыли недостатки

Лошадь с ПТС прискакала за пару дней, и вот вы — обладатель Форда Фокуса.

Отмечаете покупку с другом-автолюбителем. В дыму кутежа друг решает проверить ваш новый автомобиль толщиномером.

Выясняется, что правое крыло автомобиля было смято, восстановлено, покрыто слоем шпаклевки и закрашено. Машина битая! Но как это возможно? Это же официальный дилер.

В чём хитрость: чаще всего новые автомобили повреждаются при транспортировке в автовозах или во время тест-драйва. Чтобы не снижать цену, дилер тихонько ремонтирует машину и продает как новую.

Если вы подписали акт приема-передачи, доказать, что вам продали битый автомобиль, а не вы сами его разбили и покрасили, практически невозможно. Поэтому тщательно осматривайте автомобиль до подписания акта. Попросите помочь в осмотре друга-эксперта.

Все хитрят

Официальные дилеры не такие беспредельщики, как серые. Но это не значит, что можно расслабиться и пустить все на самотек. Запомните золотое правило покупки машины:

Никогда не выключайте клиента из ада

Стоит ли брать автокредит в автосалоне

При намерении оформить автокредит заемщик всегда задается вопросом, куда именно лучше обратиться. Можно пойти в автосалон, а можно в банк. Оба варианта покупки авто имеют место быть. Но какой из них лучше? Стоит ли брать автокредит в автосалоне или лучше действовать через банк?

Рассмотрим, стоит ли брать автокредит в автосалоне, плюсы и минусы такого способа покупки. Какой вариант оформления лучше выбрать. Портал Бробанк.ру изучил вопрос и дает конкретные рекомендации, чтобы вы заключили максимально выгодный договор.

| Макс. сумма | 5 000 000 Р |

| Ставка | От 3,9% |

| Срок кредита | До 5 лет |

| Мин. сумма | 300 000 руб. |

| Возраст | 20-70 лет |

| Решение | За 5 минут |

Какие автокредиты можно оформить через автосалон

Автосалоны бывают разными. Один реализует авто определенной марки, и только новые. Другой занимается куплей-продажей б/у машин, соответственно, можно купить не новое ТС. Решение о том, стоит ли оформлять автокредит в автосалоне, зависит от того, что вы хотите купить.

Варианты автокредитов:

Чтобы объективно разобрать, как лучше действовать, рассмотрим все три варианта. В каждой ситуации будут свои плюсы и минусы.

Выгодно ли брать автокредит в автосалоне на новое авто

Получается, что в этом случае у заемщика два варианта: автокредит или оформление кредита наличными. Если вы планируете покупку именного нового ТС, лучше это сделать с помощью именно автокредита. Причем не важно, как он будет оформлен, через автосалон или банк.

Алгоритм действий при оформлении через салон:

Алгоритм действий через банк:

Если изучить алгоритм действий, то автокредит в автосалоне оформляется проще. Но есть один большой минус — в салоне работают 2-3 банка с партнерскими программами. Вполне возможно, что есть и другие партнерские банки с еще более лучшими условиями.

Если вы покупаете новое авто, изучите партнерские предложения. Если лучшая программа доступна для оформления в автосалоне, идите туда. Если нет, тогда оформляется через обращение непосредственно в банк.

Если вы планируете покупку б/у авто из салона

Алгоритм действий будет точно таким же, как и при покупке новой машины. Но в этом случае оформление автокредита в автосалоне может оказаться менее выгодным. В пользу прямого обращения в банк говорят такие плюсы:

Решая, выгодно ли брать автокредит в интересующем автосалоне, почитайте отзывы реальных покупателей в интернете. Там часто можно найти полезные сведения о том, раскручивают ли заемщиков на допы, на каких условиях реально заключаются договора.

Если вы планируете покупку б/у машины из автосалона, лучше направить заявку через банк. Вы сможете выбрать лучшее предложение из большого ассортимента автокредитов.

Если вы планируете покупку авто у физлица

В этом случае ни о каком автосалоне уже нет речи. Первый вариант покупки — поиск банка, который выдает автокредиты на покупку машин у физилиц. Предложений немного, но они на рынке есть.

Второй вариант — оформление не автокредита, а простого кредита наличными. Этот вариант используется заемщиками чаще всего, так как более удобен. Вы выбираете любой банк, получаете наличные и расходуете их как пожелаете. В данном случае — покупаете авто.

Плюсы и минусы автокредита в автосалоне

Большой плюс оформления автокредита через автосалон — удобство. Вполне реально за одно посещение выбрать авто, оформить кредит, заключить договор с банком и тут же договор купли-продажи авто. Но часто за это удобство приходится переплачивать.

Минусы автокредитов, оформляемых в автосалонах:

В любом случае нужно просто сравнивать предложения. Вполне возможно, что именно в автосалоне будет действовать лучший для вас вариант оформления. Выбирайте схему оформления, опираясь на ставки. Но помните, что если банк пишет “Ставка ОТ 5%”, она может составить и все 20%.

Какие документы нужны для автокредита в автосалоне

Чаще всего речь идет о стандартной справке 2-НДФЛ. Некоторые банки допускают ее замену на справку по форме банка, которую заполняет работодатель. Идеальный вариант — если банк в качестве документа о доходах принимает электронную выписку из ПФР, заказанную на Госуслугах.

Автокредит в автосалоне или наличный кредит

Автокредит — специфическая банковская кредитная программа. И не важно, через салон он оформляется или через банк. Условия заключения договора будут идентичными, меняется только процентная ставка.

Но многие принимают решение оформить вместо целевого автокредита наличную ссуду, особенно если речь идет о приобретении подержанного авто. Плюсы наличного кредита перед автокредитом:

Но нужно понимать, что наличная ссуда всегда будет дороже, так как не обеспечена залогом. Если рассматривать, какой процент у автокредита в автосалоне, то это в среднем 15% на б/у авто и 5-10% — на новые. Наличный кредит обходится в среднем в 18-20%.

Автосалон хочет, чтобы я купил машину в кредит, а не за наличные. Зачем?

Покупаю новый автомобиль, деньги на руках. Автосалон предлагает оформить кредит и полностью закрыть его в первые дни после покупки. В этом случае обещают сделать скидку около 4% — это примерно стоимость полиса каско. Получить каско на первый год бесплатно заманчиво, но смущает щедрость автосалона. Понимаю, что она может быть обусловлена не очень низкой процентной ставкой по кредиту — 16%.

Какие подводные камни возможны в моей ситуации, если закрою кредит на следующий день после покупки машины?

Антон, возможно, автосалону нужно выполнить план по кредитованию. В статье Т—Ж про покупку нового автомобиля автоэксперт пояснял, что автосалон получает с каждого выданного кредита комиссию 5—10% и с полиса каско тоже. То есть выгода автосалона может быть даже больше, чем скидка, которую они сделают вам.

И если вы купите машину в кредит, не факт, что вы решите закрыть его на следующий день. Может быть, на это и рассчитывает автосалон. Возможно, вы будете заняты покупкой зимней резины, посещением ГИБДД и страховых компаний, а потом захотите потратить часть денег на что-то другое. Даже если это займет всего несколько недель, вы заплатите проценты по кредиту и дадите заработать банку, с которым сотрудничает автосалон.

Право в любой момент погасить кредит досрочно всегда за вами, даже если в договоре написано иное. Но, возможно, там есть пункт о страховке, без которой процентная ставка по кредиту будет выше.

Кредит можно вернуть досрочно

Потребительский кредит можно вернуть в течение 14 дней после оформления, автокредит — в течение 30 дней.

Если пропустите этот срок, сначала нужно будет уведомить банк о том, что вы хотите вернуть деньги. Срок для уведомления может быть установлен в кредитном договоре. Если срок не прописан, он равен 30 дням — так по закону. Пока уведомительный срок не истек, банк может не принимать деньги или не списывать их с кредитного счета. Но через 30 дней он это сделать обязан.

За весь период с момента, как банк переведет деньги автосалону, и до того, как вы полностью вернете их банку, нужно уплатить проценты. Если в первых платежах были большие проценты и маленькие суммы в счет погашения кредита, то после возврата кредита банк обязан пересчитать проценты в соответствии со ставкой по кредиту. На это у него есть пять дней.

Вот что это означает. Вы можете оформить в автосалоне два разных кредита: на конкретную машину или кредит, сумма которого будет совпадать со стоимостью нужной машины. Мы уже рассказывали об отличиях автокредита и потребительского кредита. В первом случае машина попадает в залог к банку и почти наверняка ее придется дополнительно застраховать по каско в той страховой, которую выберет банк. Во втором случае таких требований не будет, но ставка по кредиту, скорее всего, будет выше.

Узнайте, какой кредит вам предлагают оформить: с залогом или без него. Залог понадобится сначала зарегистрировать. Потом надо будет брать справку о полном погашении кредита и снимать залог: без этого вы не сможете продать машину. Вдруг сотрудники автосалона забыли упомянуть о дополнительных бюрократических процедурах, предлагая вам скидку на машину.

Как вернуть кредит досрочно

Хотя вам предлагают оформить кредит в автосалоне, возможно, что со стороны банка договор подпишет не банковский сотрудник, а специалист автосалона по доверенности. Но это все равно будет договор с банком, а не с автосалоном. Поэтому по любым кредитным вопросам вам так или иначе придется обращаться в банк.

Если вы купите машину и на следующий день положите всю сумму на расчетный счет, привязанный к кредиту, формально уведомлять банк вы не должны. Но я советую все же это сделать: пусть сотрудник банка сразу посчитает, сколько вы должны заплатить за этот день пользования кредитом. В графике платежей, который прилагается к кредитному договору, такой информации нет. Вдруг вы не доплатите 5 рублей и кредит не закроется? Так что если вы решили оформить кредит в обмен на скидку за автомобиль, учтите, что вам в любом случае придется поехать в банк и потратить время на очереди и документы.

Подвох со страховкой

В вашей истории меня больше всего смущает неупомянутая страховка в дополнение к кредиту и неочевидная выгода подобной схемы для банка-кредитора. Автосалону хорошо: он получит деньги. Вам тоже хорошо: вы получите скидку, в счет которой сможете оформить бесплатное каско. Вопрос в том, что получит банк и как он будет защищать свои интересы. Возможных вариантов два. Он попросит машину в залог, и тогда в вашей жизни появятся дополнительные поездки в банк и ГИБДД. Или предложит застраховать вашу жизнь и здоровье или вас от потери работы — тогда вам придется общаться еще с одной организацией, чтобы не потерять деньги.

От полиса добровольного страхования можно отказаться в течение 14 дней после его оформления. Страховая компания может отдать страхователю всю страховую премию или удержать плату за прошедшие дни — это на усмотрение компании. Такое право еще называют периодом охлаждения.

Допустим, вы решили пока не возвращать кредит за автомобиль и, чтобы банк не поднял процентную ставку по кредиту, не можете вовремя отказаться от страховки. Потом вернуть деньги за страховку может оказаться сложнее.

Что говорят суды

Из-за спорных формулировок в договорах страхования люди доходили до Верховного суда РФ, чтобы вернуть деньги.

Например, петербурженка Татьяна взяла автокредит и заключила со страховой договор индивидуального страхования от несчастных случаев. Через месяц Татьяна погасила автокредит. Но расторгнуть договор страхования и вернуть деньги по нему она уже не могла: не успела в период охлаждения.

Оставлять такую страховку не имело смысла. По договору страхования при несчастном случае страховая компания выплатила бы банку только остаток долга по кредиту. Выплаты Татьяне условиями договора не предусматривались. Возникла странная ситуация: Татьяна кредит выплатила, а оплаченная защита фактически стала нулевой. Женщина пошла в суд, и ей повезло: договор страхования был напрямую связан с кредитным договором, поэтому Верховный суд встал на ее сторону и постановил вернуть деньги за страховку.

Обычно никакой правовой связи между кредитным и страховым договором нет, но если наступает страховой случай, то сумма страховой выплаты покрывает целиком сумму кредита. То есть в договорах совпадают все данные — даты оформления и суммы, но юридически это отдельные правоотношения одного человека с двумя разными организациями. Формально договор страхования заключен добровольно, в период охлаждения от него не отказались. Даже если в кредитном договоре есть условие, что без страховки процентная ставка выше, человеку дают право выбора, а не принуждают.

Еще примеры из суда.

Дмитрию из Перми не повезло: он погасил кредит за 10 месяцев вместо 60, но страховку за оставшиеся месяцы ему не вернули. Верховный суд РФ указал, что досрочное погашение кредита — это не основание для возврата части страховой премии. Если бы с Дмитрием произошел несчастный случай, страховая компания выплатила бы ему страховку в любом случае. Значит, страховалась жизнь, а не обязательства.

Его земляку Денису тоже не повезло: он за 3 месяца погасил кредит, а Верховный суд РФ решил, что надобность в страховке не отпала. Если бы с Денисом случился несчастный случай, деньги получил бы он или его наследники, а размер выплаты никак не связан с кредитом.

Так что если вместе с кредитом вам оформят страховку, проверяйте, как связаны эти договоры между собой. Вдруг что-то помешает вам своевременно отказаться от страхования и вы потеряете деньги.

Что будет с кредитной историей

С будущей кредитной историей есть два варианта. С одной стороны, вы будете идеальным заемщиком: не просто вернули банку деньги полностью, но еще и заранее. Вдобавок за фактический период использования денег тоже заплатили.

С другой стороны, банк узнает, что у вас были свои деньги и вы оформляли ненужный кредит, чтобы получить выгоду. Значит, чтобы больше на вас заработать, в будущем можно предложить вам более высокую ставку. Но также могу сказать, что условия будущих кредитов зависят не только от кредитной истории, но и от официальной зарплаты, созаемщиков и поручителей, залогового имущества и других факторов. Вряд ли один тот факт, что вы быстро вернули кредит, окажет существенное влияние на вашу кредитную историю.

Резюмируем: автосалону выгодно навязать вам кредит даже со скидкой на автомобиль. Поэтому помните главное правило юридической грамотности: внимательно читайте договор, который подписываете. Может быть, неприятностей удастся избежать.

Если у вас есть вопрос о личных финансах, правах или законах, пишите. На самые интересные вопросы ответим в журнале.

Автосалон сейчас продает не столько автомобили, сколько финансовые продукты и сервис. Маржа от продажи самого автомобиля достаточно низкая. Кредит, страхование жизни (от которого не факт, что можно отказаться при покупке в кредит тк условием предоставления скидки является пользование услугой страхования), при чем стоимость нс полиса может тоже быть заоблачной, мне предлагали его за 170 тысяч при покупке авто за 1,1 млн. Плюс страхование КАСКО, ОСАГО, со всего этого автосалон, естественно, имеет копеечку свою. Обязательно впихнут какую нибудь сервисную карту на 5 лет за 200 тысяч, мотивируя тем, что вам то все равно, все уже включено в кредит и 5 лет не будет проблем. Мля, я за рулем четверть века и проблем и так не было.. При том, что себестоимость карты может быть тыр 10. Так же предложат ряд допоборудования сомнительного качества за очень неприличные деньги. Потом вы приедете к ним на ТО, там тоже есть ряд разводных схем, как побольше вытянуть из вас денег. Это называется, работа с кумулятивной маржой. Поэтому и пообещали и скидку в 150 тыр и допов в подарок еще на 30-40. Плюс, как минимум один месячный платеж еще придется таки заплатить банку, пока кредит не закроете. Короче, при такой схеме, только карта и НС у меня выходило уже в 370 тыр. В итоге решил отказаться от любых кредитных тем, решил забрать предварительный платеж по договору. Тогда начались другие разговоры. Еще неделю полоскали мозги, сошлись на скидке в 80 тыр, покупке немного допов по себестоимости, и КАСКО я взял в салоне. И еще такой момент, будете кататься по салонам, сразу будут предлагать внести залог или предварительный платеж. Не вносите больше 5, макс. 10 тысяч, и это точно не должен быть залог (в юридическом плане). В договоре должна быть прописана возможность забрать деньги при отказе от покупки. Иначе найдете предложение интереснее, деньги потеряете. Ну и с кредитам и, естественно, лучше не связываться. Или старайтесь хотя бы искать чистое предложение по кредиту без доп страхования и доп продуктов. Все что доп-все развод.