Чем опасна покупка лизингового автомобиля

По статистике avtocod.ru, из машин, которые проверялись через сервис в январе и феврале 2020 года, 4,7% числилось в лизинге. Такую цифру мы получили после анализа полных отчетов, отобранных случайным образом из базы онлайн-агрегатора.

0,9% от этой доли пришлось на транспорт специального назначения, 3,8% — на легковые авто. 89% машин принадлежало юридическим компаниям, 11% — частным лицам. Из спецтранспорта в лизинге чаще всего сбывались «КАМАЗы» (37,5%), из легковых — авто марок Toyota (33,4%), Mercedes-Benz (25,0%), BMW (20,8%), Land-Rover (12,5%) и KIA (8,3%).

Почему опасно покупать авто в лизинге

Лизинговое авто — это авто, арендованное у лизинговой компании на индивидуальных условиях. Лизингополучатель вносит ежемесячные платежи и по истечении договорных обязательств может вернуть или выкупить машину. До этого момента фактическим собственником ТС является фирма, которая приобрела авто и сдала его в аренду частному или юридическому лицу.

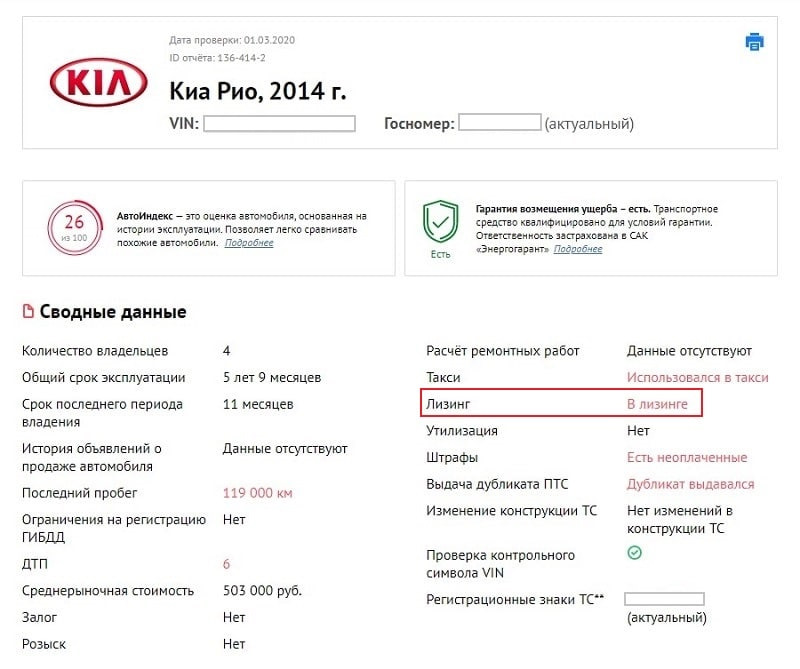

Однако нерадивые юрлица и частники выставляют авто на продажу, когда договор еще действует. Как не попасться на уловки продавца б/у автомобиля, читайте здесь. Покупать лизинговую машину опасно потому, что:

— На автомобиле могут «висеть» регистрационные ограничения, наложенные, например, из-за неуплаты обязательных платежей по лизингу. Вы не сможете переоформить авто на себя, пока не снимете эти ограничения.

— Вы можете лишиться машины, если бывший владелец перестанет вносить ежемесячные взносы. Компания, являющаяся фактическим собственником ТС, имеет полное право изъять ее у вас за долги через суд.

— Автомобиль может иметь другие юридические проблемы, например, залог или арест. Их лизинговая компания, которой принадлежала машина, может скрыть и от первого лизингополучателя, и от последующего покупателя.

— Машины, которые использовалась в коммерческих целях предыдущим владельцем, имеют большой пробег и сильный износ мотора, трансмиссии, деталей подвески, тормозной и топливной системы. На восстановление изношенных узлов потребуются немалые вложения.

Чтобы не купить лизинговое авто, проверяйте историю понравившегося экземпляра перед покупкой. Специальные сервисы показывают не только лизинг, но и другие проблемы: залог, ограничения ГИБДД, скрученный пробег и проч.

Если продавец говорит, что договор долгосрочной аренды машины больше не действует, запросите справку о закрытии лизинга, а также документ, подтверждающий отсутствие ограничений или залога. Техническое состояние автомобиля рекомендуем проверять вместе со специалистами. От каких продавцов подержанных машин надо держаться подальше, читайте здесь.

Что такое лизинг

Лизинг — это долгосрочная аренда оборудования с возможностью его выкупа в дальнейшем.

Если вкратце, именно возможность выкупа отличает его от обычной аренды: например, можно арендовать автомобиль в течение двух лет, а потом выкупить его по остаточной стоимости. Того, кто сдает собственность, называют лизингодателем, а арендатора — лизингополучателем.

Кому подходит

Предпринимателю имущество в лизинге удобно как альтернатива покупке в кредит. Сделку легко расторгнуть: например, если предприятие взяло во временное пользование станки, а потом выяснилось, что такая производственная мощность ему не нужна, то арендованное имущество можно вернуть лизингодателю. Если бы компания купила оборудование в кредит, то понесла бы убытки. Поэтому лизингом выгодно пользоваться предпринимателям, которые выходят на новые для себя рынки.

Что можно взять в лизинг

Предметом договора обязательно должны быть непотребляемые вещи — то есть имущество, которое может изнашиваться, но им все равно можно пользоваться по назначению. Поэтому во временное пользование нельзя взять, например, стройматериалы, продукты питания, сырье. Кроме того, гражданский кодекс запрещает держать в лизинге земельные участки, водоемы, леса и другие природные объекты. Еще в такую долгосрочную аренду нельзя взять военную технику и оборудование без заводских номеров. Вот что берут в лизинг чаще всего:

Лизингом часто пользуются предприниматели, которым необходимо дорогостоящее оборудование, транспорт, спецтехника или производственная недвижимость.

Отличия от кредита

Когда компания берет оборудование в кредит, оно сразу становится ее собственностью. При лизинге же можно не платить налог на имущество или транспортный налог, если речь идет о технике, — владельцем остается лизингодатель. Еще к имуществу в лизинге применяют ускоренный коэффициент амортизации. Поэтому к моменту, когда компания решит выкупить предмет аренды, он может быть полностью амортизирован. То есть налог на имущество можно не платить и после выкупа.

Еще одна особенность лизинга, которая отличает его от кредита, — лизингодатель может прописать в договоре, что обслуживать оборудование или обучать сотрудников, которые работают на арендованной технике, лизингополучатель обязан только у него.

Вместо понятия процентной ставки в лизинге используют термин «ставка удорожания». В нее включены затраты лизингодателя на покупку имущества и его прибыль.

Отличия от аренды

Главное отличие — имущество в лизинге переходит в собственность лизингополучателя спустя некоторое время. Если речь идет о земельных участках, по закону их можно только арендовать.

В случае с лизингом оборудование или технику обычно покупают специально для конкретного лизингополучателя. Имуществом, предлагаемым для аренды, может воспользоваться любой желающий, если оно его устраивает.

Виды лизинга

В зависимости от срока службы арендуемого имущества различают два вида:

Финансовый лизинг — срок договора совпадает со сроком службы оборудования. Когда остаточная стоимость оборудования становится нулевой, его выкупают за небольшие деньги. По сути, предприниматель таким образом получает рассрочку под небольшой процент.

Операционный лизинг — срок договора меньше срока службы оборудования. В таком случае после окончания действия договора лизингополучатель продлевает аренду, либо возвращает имущество, либо выкупает его по остаточной стоимости.

Есть еще один вид — возвратный: когда предприниматель продает свое имущество другой фирме, а потом берет его же в лизинг. Фактически он получает кредит под залог собственного оборудования, экономя при этом на налогах.

Преимущества

Основной плюс в сравнении с кредитом — возможность не платить налог на имущество. Предмет договора фактически принадлежит лизингодателю. А благодаря ускоренной амортизации к окончанию срока аренды имущество может быть полностью изношено. Кроме того, лизинговые платежи относятся к затратам на себестоимость и поэтому снижают налогооблагаемую базу.

Еще одно преимущество перед кредитами: если бизнес имеет сезонный характер, то при лизинге можно распределить платежи так, чтобы они приходились на период максимальной прибыли. А еще благодаря лизингу можно оперативно обновлять оборудование, арендуя каждый раз более современное.

Сублизинг

Имущество, полученное по договору лизинга, можно сдать в сублизинг. Тогда лизингополучатель станет одновременно сублизингодателем, а тот, кто получит такое имущество — сублизингополучателем. Получится цепочка: «Лизингодатель → лизингополучатель (он же сублизингодатель) → сублизингополучатель». Просто так передать третьей компании чужое имущество нельзя — надо, чтобы фактический владелец — лизингодатель — дал разрешение в письменной форме.

Сублизингополучатель, как и лизингополучатель, не платит налог на имущество. Но сам он уже в третий раз сдать кому-то в субсублизинг ничего уже не может. Обычно сублизинг используют компании, которые сдают в аренду технику. Кроме того, по такому договору оформляют пересдачу помещений в аренду, если арендатор получил недвижимость в лизинг.

Как оформить договор

Договор лизинга заключают только в письменной форме. В законе о финансовой аренде, который регулирует такие сделки, указаны обязательные требования. Вот что там должно быть:

Еще в договоре можно указать, продлевается ли сделка с лизингом после окончания срока действия договора. При этом условия аренды могут измениться.

Лизингодатель должен обязательно заключить с поставщиком договор купли-продажи. Обычно его оформляют одновременно с договором лизинга.

На что обратить внимание, подписывая договор

Прежде всего надо обратить внимание на график платежей. Наиболее популярны три вида:

Есть и другие тонкости, которые могут усложнить или облегчить жизнь лизингополучателя. Вот что важно учесть, заключая договор:

Что будет, если нарушить условия договора

Обычно в договоре прописываются пени и штрафы за нарушения, но лизингодатель может и расторгнуть договор. Самые частые причины расторжения лизингового договора — нарушение графика платежей, несоблюдение условий эксплуатации и нарушение правил страхования, предусмотренных договором. В предыдущей редакции закона о лизинге лизингодатель имел право автоматически забрать арендуемое имущество в случае проблем. Сейчас действует более мягкая норма: собственник должен сначала расторгнуть договор. Если лизингополучатель откажется это сделать, то придется идти в суд.

Бывают ли льготы для малого бизнеса

В России работает льготная лизинговая программа для малых и средних предприятий. Такие компании могут получить во временное пользование оборудование: отечественное — по ставке 6%, импортное — 8%. Рассчитывать на льготы могут не все — сниженная ставка положена высокотехнологичным компаниям, сельхозкооперативам, предприятиям, расположенным в моногородах или индустриальных парках, и так называемым приоритетным производствам. Чтобы стать участником программы, надо заполнить анкету на сайте «Корпорации малого и среднего бизнеса».

Покупка автомобиля в лизинг

Суть лизинговой сделки

Как только вы находите подходящий вам автомобиль в салоне официального дилера, лизинговая компания-партнер с вашего согласия берет на себя обязательство по выкупу этой машины у дилера. В результате лизингодатель получает в собственность выбранный автомобиль для того, чтобы сдать его вам в долгосрочное пользование. При этом согласно условиям договора лизинга по истечению срока аренды вы можете либо вернуть авто лизинговой компании-владельцу, либо выкупить его у нее по фиксированной, прописанной в договоре остаточной стоимости.

Таким образом, в момент приобретения автомобиля в дилерском центре подписание договора лизинга происходит с трех сторон:

В чем преимущества лизинга?

Некоторые недостатки процедуры лизинга включают:

Обязательные требования к лизингополучателям:

Условный порядок заключения сделки по договору лизинга

Чтобы прибрести автомобиль в лизинг, необходимо осуществить ряд важных действий:

Лизинговые компании предлагают клиентам различные программы в зависимости от:

2) Сбор и передача пакета документов, необходимых для заключения договора лизинга

Для подачи заявки и последующего заключения договора лизинга необходимо собрать документы по списку, выданному вам в лизинговой компании. Для физического лица это обычно копии паспорта, водительского удостоверения, трудовой книжки, а также справка о доходах и заявление-анкета. Перечень документов для юридических лиц включает копии учредительных документов, документы, подтверждающие полномочия руководства, а также финансовые отчеты за предыдущий год, либо квартал.

3) Акцепт и подписание договора лизинга

Как только вы получаете положительный ответ лизинговой компании о заключении сделки, начинается оформление сразу двух договоров: непосредственно договора лизинга и договора купли-продаж транспортного средства. Удостоверьтесь, что в подписываемом вами договоре четко прописаны обязательства поставщика по поставке автомобиля в указанный срок, а также порядок взаимодействия с поставщиком по вопросам гарантийного и технического обслуживания и ремонта машины.

4) Внесение аванса по договору лизинга и передача транспортного средства

Если авансовый платеж предусмотрен договором, то лизингополучатель обязан перечислить оговоренную в договоре сумму денежных средств после подписания договора. Одновременно лизинговая компания вносит оплату за приобретенный автомобиль на счет поставщика. При этом получает автомобиль уже лизингополучатель. Страхование и регистрация авто в ГИБДД осуществляются одной из сторон, в соответствии с прописанными в договоре обязательствами. В случае, если автомобиль зарегистрирован на лизинговую компанию, вам выдается доверенность. После передачи ТС вся ответственность за правильную эксплуатацию и хранение автомобиля ложится на лизингополучателя.

5) Исполнение условий договора лизинга

В период действия договора лизинга лизингополучателю необходимо своевременно вносить платежи, следить за техническим состоянием автомобиля и предоставлять его для похождения техосмотра при ежегодном страховании автомобиля. Важно также вовремя продлять выданную лизинговой компанией доверенность на управление транспортным средством.

6) Досрочное расторжение и окончание договора лизинга

В случае невыполнения обязательств по договору лизинговая компания вправе досрочно расторгнуть договор в одностороннем порядке. Автомобиль, переданный лизингополучателю в этом случае изымается.

По окончанию договора лизинга после погашения остаточной стоимости право собственности на транспортное средство переходит к лизингополучателю. После подписания актов о передаче автомобиля производится перерегистрация авто в ГИБДД на имя нового владельца имущества.

Услуга автолизинга в ГК FAVORIT MOTORS

Дилерские центры Группы компаний FAVORIT MOTORS предлагают воспользоваться востребованной услугой лизинга на выгодных условиях. В партнерстве с крупнейшими лизинговыми компаниями мы создали уникальные программы автолизинга, подходящие как частным лицам, так и организациям различных сфер деятельности.

Минусы лизинга — когда не стоит использовать лизинг

Проникновение автомобильного лизинга в России ежегодно растет — сейчас лизинг выбирают около 13% среди способов финансирования авто. Что говорит о том, что во многих случаях лизинг оказывается более выгодным, чем покупка или кредит. Но лизинг не является универсальным решением.

Подходит вам лизинг или нет всегда будет «зависеть от. ». Вы приобретаете авто для персонального пользования или бизнеса? Как часто вы хотите менять авто? Как часто вы собираетесь ездить на авто? Можете ли вы позволить себе купить авто сразу или планируете использовать финансирование? Готовы ли самостоятельно заниматься техобслуживанием.

При выборе способа приобретения авто могут иметь значение и такие неочевидные вопросы, насколько вы готовы разбираться в терминологии, специфичной для какого-то вида договора.

При единовременной покупке неясностей будет заметно меньше.

Решение, конечно, выльется, исходя из вашего бюджета и ваших нужд. Давайте посмотрим, когда лизинг не станет для вас лучшим решением.

Содержание статьи:

В лизинге вы не собственник авто

Когда вы приобретаете авто — вы полноценный собственник и можете делать с ним, что хотите. Если же это кредит, то в течение срока выплат вы не можете продавать, но в момент окончания срока лизинга и выкупа автомобиля у лизинговой компании автомобиль полностью ваш.

Когда вы берете автомобиль в лизинг — вы не являетесь его собственником. Можно грубо сравнить лизинг с арендой жилья, а не с ипотекой.

Транспортное средство принадлежит лизинговой компании, которая предоставляет право пользоваться авто, пока вы исполняете обязательства по договору. Если авто в лизинге будет уничтожен или украден, лизинговая компания получит возмещение его стоимости от страховой компании, а вам нужно будет брать в лизинг или другим образом финансировать для себя новую машину.

Вы постоянно пользуетесь авто

Когда вы собственник авто — вы можете ездить на нем столько, сколько хотите. В том числе очень мало, если нужно сохранить ценность авто. За исключением цены топлива и техобслуживания здесь нет дополнительных трат за каждый пройденный километр.

Лизинг может подразумевать ограничения по пробегу, и когда вы превышаете эти пределы, это требует дополнительных затрат. Этот лимит устанавливается в зависимости от модели автомобиля.

Если вы можете предвидеть свой ежегодный пробег — это не проблема. А вот если вы пока не знаете, сколько вы ездите, то есть повод усомниться насчет лизинга.

Вам нравятся модификации

Хотите покрасить свой BMW в розовый, поставить дизайнерские диски — если вы владелец авто — пожалуйста, все, что чувство вкуса вам подсказывает. Если добавленные модификации повышают стоимость вашего — отлично, вы сможете вернуть свои инвестиции, когда решите продать авто.

Если вы выплачиваете кредит, то до окончания срока выплат договор разрешает ограниченное количество модификаций (например, багажник на крышу), а с серьезными переменами придется дождаться последнего платежа.

А вот в лизинге допустимы только обратимые модификации — потому что вы должны вернуть авто первозданный вид до передачи лизинговой компании (с учетом естественного износа). Даже если изменения только увеличат стоимость авто, в договоре лизинга, вероятнее всего, сказано, что нужно вернуть авто таким, каким вам передали его в пользование.

Вы не хотите платить за авто постоянно

Большинство лизингополучателей по окончании лизингового периода передают свой авто назад лизинговой компании, не получая какого-либо кэшбека или возврата аванса. А по факту, после осмотра машины, возможно, придется заплатить какие-то деньги сверх за повышенный износ или ремонт.

Многие лизинговые компании предлагают выкуп автомобиля в трейд-ин, подразумевая, что вырученной суммы как раз хватит на авансовый платеж по новому лизинговому договору — в целом, это вам подойдет, если вы хотите менять авто каждые несколько лет, постоянно внося лизинговые платежи.

Главнейшее отличие кредита от лизинга — ежемесячные выплаты заканчиваются, как только погашена стоимость кредита, а авто становится вашим.

Возможность продать авто

Когда вы выбираете лизинг, вы ограничены в своих действиях до окончания срока лизинга. Если, купив машину, спустя год вы обнаруживаете, что она вам не подходит, можно ее продать. Потом найти другой автомобиль — надежный, мощный, максимально подходящий под ваши нужды, и пользоваться им в следующие десять лет.

В лизинге есть ограничения в использовании

В договоре лизинга есть четкие ограничения, как и для чего вы можете использовать автомобиль. Для примера, запрещено выезжать на автомобиле за пределы страны без письменного соглашения с лизинговой компанией.

Или, если вы собираетесь использовать автомобиль в лизинге, например, в каршеринге — обратите внимание на пару вещей. Во-первых, удостоверьтесь, что лизинговый договор не запрещает непосредственную эксплуатацию в лизинге. Подобный бизнес подразумевает очень большой пробег, поэтому не должно быть ограничения, которое в итоге стоило бы огромных переплат. Также, такой авто будет безусловно подвержен повышенному износу, что опять может стоить серьезных денег к окончанию срока лизинга.

Поэтому, если вы собираетесь использовать авто в лизинге для чего-то кроме личного пользования, согласуйте с лизинговой компанией, что такое использование допустимо.

У вас (вашей компании) нет исключительной кредитной истории

Это возможно — воспользоваться лизингом с плохой кредитной историей, но может быть сложнее и дороже, нежели когда она у вас хорошая. В целом, лизинговые компании предпочитают надежных клиентов, и не всегда возможно отвечать требованиям лизингодателя. Подготовка финансовых показателей компании может занять длительное время, но в итоге они могут не подойти для лизингодателя.

В случае с кредитом, хотя он и дороже, проще найти вариант с такой кредитной историей, что есть на данный момент. Чтобы подобрать лучшее, можно получить предварительно одобренные предложения от нескольких банков, не выходя из автосалона.

Страхование

Лизинговая компания обязывает использовать наиболее комплексные варианты страхования, которые покрывали бы оставшиеся платежи по договору лизинга в случае тотального уничтожения или угона авто. При том, что выбор страховой компании обычно ограничен несколькими компаниями-партнерами лизингодателя. Зачастую стоимость страхования уже входит в состав лизингового платежа, поэтому при оформлении договора нужно определить, какова на самом деле стоимость покрытия.

Большинство дилеров при покупке также не станут упоминать, что страхование можно оформить в другом месте. Поэтому перед покупкой авто нужно провести исследование, сколько будет стоить покрытие вашего авто. Распечатать лучшее предложение перед походом в салон, чтобы дилер мог его побить.

Лизинг — это не очень просто

Лизинг нового автомобиля — не самая простая из финансовых операций. Очень просто впасть в сомнения, столкнувшись с языком и терминологией лизингового договора.

К сожалению, подобные рода недопонимания могут привести к заблуждению о реальной выгоде в сделке. Если вы встретились с чем-то, чего вы не понимаете, то обязательно необходимо остановиться и разобраться с этим перед тем, как вы подпишите договор.

Скорее всего, что вы предпочтете проконсультироваться со своими юристом и бухгалтером перед тем как согласиться на предложение. Если же лизингодатель обращает ваше внимание на задержку в подписании договора, то здесь, очевидно, стоит прервать работу по заключению договора.

Вывод

Решите вы купить авто или оформить лизинг — в любом случае это глубоко индивидуальное решение. Плюсы и минусы есть в любом из способов. Подумайте внимательно о своих желаниях, финансах и обстоятельствах перед тем, как принять решение.

5 неизвестных вам фактов о лизинге для физических лиц

Лизинг для физических лиц – это новый и постепенно набирающий популярность способ купить автомобиль. В западных странах лизинг так же привычен для покупателя, как и автокредит. Но в Россию этот финансовый инструмент пришел с сильным опозданием, из-за чего сейчас он практически неизвестен – покупатели авто рассматривают только покупку в кредит или за наличные.

Чтобы развеять покров тайны над лизингом, мы решили рассказать о нем 5 фактов, которые важно знать каждому автовладельцу.

1. Лизинг для физических лиц существует!

Самый частый вопрос, который обычно задают на интернет-форумах и «Ответах@mail.ru» – это существует ли вообще лизинг для физлиц. А самый частый ответ от уважаемых «диванных экспертов» – что, дескать, нет, лизинг только для юрлиц.

Однако с 2011 года законодательные ограничения были сняты, а в конце 2013 года автофинансовая компания «Европлан» впервые предложила физическим лицам воспользоваться лизингом при покупке автомобиля. В течение 2014 года лизинг для физлиц «подхватывался» другими игроками рынка, становился все более известным, начал привлекать внимание СМИ и широкой аудитории автовладельцев.

Сегодня лизинг для физлиц является полноправным конкурентом автокредита.

2. Лизинг для физических лиц поддерживается государством

Учитывая крайне тяжелую ситуацию на российском авторынке, в 2015 году Министерство промышленности и торговли взялось за разработку программы поддержки автопрома за счет субсидирования лизинга для физических лиц. Сегодня по госпрограмме субсидируется часть аванса – 10% от стоимости автомобиля. Говоря простым языком, покупатель получает дополнительную скидку в 10% от цены автомобиля!

3. В лизинге ежемесячные платежи в 2-3 раза меньше, чем в автокредите

В лизинге ключевое преимущество дает не ставка, как в кредите, а размеры аванса и ежемесячного платежа, которые меньше, чем в банковском кредите. Дело в том, что лизинговые компании принимают на себя риск остаточной стоимости машины через 2-3 года – из-за того, что не требуют выплачивать всю стоимость автомобиля в составе платежей.

Если представить это в виде математической формулы, то вы платите не за всю машину, как в кредите, а за (стоимость машины сейчас) минус (стоимость машины, когда закончится договор лизинга). Таким образом лизинговые компании снижают ежемесячный платеж, а в конце срока лизинга позволяют лизингополучателю пересесть на новый автомобиль без дополнительных инвестиций. Такая «пересадка» становится возможна за счет возвращаемой части аванса, которая в конце срока договора может «перейти» в новый договор в качестве аванса за новый автомобиль – или просто быть возвращена покупателю авто, если он не хочет продолжать пользоваться лизингом.

Например, платеж за кредитный Volkswagen Touareg в 2 раза больше, чем за лизинговый. И со среднероссийской зарплатой руководителя в 73 000 руб. 2 купить его в кредит невозможно, а вот в лизинг (особенно если общий семейный доход составляет больше 100 000 руб.) – вполне.

4. Взятый в лизинг автомобиль на практике мало чем отличается от купленного в кредит

«Диванные эксперты» любят рассуждать о том, что кредитный автомобиль – он уже свой, родной, а взятый в лизинг – чужой, его же придется отдать.

Вы не поверите, но эти ограничения ничем не отличаются от ограничений лизингового договора. Но если вы хотите от них освободиться, то, как и в кредитном договоре, лизинговый автомобиль можно выкупить в собственность досрочно. А можно и вообще не выкупать, а просто вернуть в лизинговую компанию.

И тут мы переходим к пятому факту, за который так любят лизинг на Западе.

5. После окончания срока лизинга вы можете пересесть на новый автомобиль с теми же ежемесячными платежами

Радость от наконец-то выплаченного кредита проходит настолько же быстро, насколько наступает время первых безгарантийных ремонтов (обычно эти сроки совпадают – средний гарантийный срок составляет 3 года). И, как показывает статистика, средний срок владения автомобилями премиум-марок (Mercedes, BMW, Audi, Volkswagen и др.) – это чуть больше 2,5 лет (хотя для марки Lada он составляет 5 лет). Налицо следующая картина: после истечения гарантийного срока большинство автовладельцев стремятся продать свой старый автомобиль и купить новый. Обычно – снова в кредит, внося вырученную от продажи сумму в качестве аванса.

Он просто возвращает машину в лизинговую компанию, использует возвращаемую часть аванса в качестве нового первоначального взноса – и пересаживается на новый автомобиль.

Заключение

Согласитесь, тут есть, о чём задуматься. А в нашей следующей статье мы подробнее остановимся на том, по каким параметрам наиболее практично сравнивать лизинг для физических лиц с автокредитом.