Досрочный выкуп предмета лизинга

Как происходит процесс досрочного завершения лизингового договора, мы рассмотрим в данном материале. Кроме того, затронем важные моменты, заслуживающие внимание на этапе планирования и совершения лизинговой сделки. Разложим по пунктам и расскажем, как происходит досрочное погашение лизинга.

Почему возникает необходимость досрочного завершения договора лизинга

Когда дело касается кредитного договора, то в этом случае, при возникновении необходимости досрочного завершения, банк в обязательном порядке осуществляет полный перерасчет финансовых условий. При лизинге получение перерасчета также сохраняется, но происходит несколько иначе.

Ниже приведены причины, почему лизингополучатель задумывается о досрочном завершении договора лизинга, независимо от предмета лизинга:

Не только лизингополучатель, но и обратная сторона может выступить в качестве инициатора, что случается при сильной потребности в финансовых средствах.

Досрочный выкуп лизингополучателем

Хотя желание клиента может являться достаточным основанием для перерасчета, необходимо учитывать и условия лизингового договора. Так, условия договора могут предусматривать, что существует минимальный срок, в течение которого возможна финансовая аренда, — 1 год. Если имущество выкупается до наступления даты окончания договора, то важно этот факт учитывать, делая проводки по налогам.

В большинстве договоров прописывается, что досрочный выкуп, это не причина для перерасчета — проценты, заложенные при подписании, должны выплачиваться.

Расторжение договора лизингодателем

Досрочное завершение договора лизинга редко несет выгоду компании, предоставившей имущество в финансовую аренду. Так как она уже приобрела имущество в собственность, с целью передачи конкретной фирме. Повторная передача потребует временных, финансовых и иных затрат.

Однако в некоторых ситуациях, такой исход возможен. Например, когда клиенты не оплачивают платежи по договору на протяжении двух и более месяцев или не следуют другим условиям договора. В таком случае, лизингодатель имеет полное право, даже без вмешательства судебных органов, разорвать отношения. Предварительно выполняется запрос клиенту, с предложением полной выплаты оставшегося долга с последующим переходом предмета лизинга в собственность лизингополучателя. Если ответа не последует или он неудовлетворительный, происходит изъятие имущества.

В договоре могут прописываться условия, касательно отказа от исполнения договора в одностороннем порядке, однако такое случается редко — в сделках с крупными денежными суммами.

Как рассчитывается выкупная стоимость предмета лизинга

Наиболее сложный вопрос — сколько должен выплатить клиент при досрочном завершении договора лизинга. Обычно для этого необходимо погасить полную сумму, предусмотренную договором, независимо от времени погашения и оставшегося срока. Даже если в договоре присутствует пункт о перерасчете, лизингополучатель всё равно должен будет выплатить дополнительные суммы — компенсацию расходов лизинговой компании за оформление досрочного завершения договора лизинга.

Редко когда удается выполнить расчет собственными силами, особенно, если заранее не прописываются условия о досрочном завершении. В этом случае требуется отправить запрос, указав дату, когда планируется совершить выкуп. В таком случае, лизингодатель самостоятельно произведет расчет и направит ответное письмо.

Что нужно для досрочного выкупа

В компаниях, которые оказывают услуги лизинга, присутствуют специалисты, «проводящие» клиента через этапы досрочного погашения. Ниже список «шагов», из которых состоит процесс:

Частые вопросы

Как осуществляется досрочный выкуп предмета лизинга?

Если договор лизинга предусматривает переход права собственности на предмет лизинга клиенту, можно досрочно выкупить предмет лизинга через 6 месяцев от начала действия договора, выплатив сумму невыплаченных платежей.

Для этого оформите запрос в личном кабинете в разделе «Запросы и переписка» → «Оформить новый запрос» → «Изменение условий договора лизинга» → «Досрочный выкуп» → «Оформление запроса». Подробная информация о процедуре досрочного выкупа предмета лизинга размещена на странице оформления запроса в подразделе «Об услуге». Запрос должен быть оформлен не позднее 10 календарных дней до даты предполагаемого последнего платежа по графику.

В течение 2 рабочих дней после отправки запроса отдел обслуживания клиентов отправит вам на электронный адрес информационное письмо с указанием суммы выкупной цены, последнего лизингового платежа и общей суммы к оплате, и дополнительное соглашение к договору лизинга об изменении графика лизинговых платежей.

В информационном письме будет указан срок, до которого вам необходимо передать в Европлан подлинники документов, подписанные с вашей стороны. Платёж осуществляется после передачи подлинных документов в Европлан. Если документы не предоставлены в срок, досрочный выкуп считается не осуществленным, договор лизинга продолжает действовать на первоначальных условиях. В случае осуществления платежей по новому графику до предоставления в отдел обслуживания клиентов подписанных документов, платежи будут зачтены как переплата по договору лизинга.

Досрочный выкуп предмета лизинга: риски, позиция лизингодателей

Досрочное завершение договора лизинга по инициативе лизингополучателя, проще говоря — досрочный выкуп предмета лизинга — не такая уж редкая ситуация.

Когда это может потребоваться

Самый оптимистичный вариант досрочного выкупа предполагает, что у лизингополучателя появились свободные средства и он намерен досрочно выкупить имущество, чтобы сократить переплаты. В голове у предпринимателя в этот момент доминирует аналогия с банковским кредитом. А это не совсем верная аналогия.

Второй вариант — это ситуация, которую юристы называют существенным изменением условий пользования предметом лизинга. На практике это выглядит так. ООО «Ромашка» хочет продать погрузчик ООО «Василек». Но погрузчик в лизинге, и сделать этого наша «Ромашка» без досрочного выкупа никак не может.

Третий вариант: компания сливается, поглощается, — одним словом, происходит трансформация юридического лица. В этом случае новый владелец, скорее всего, потребует, чтобы все активы принадлежали компании на правах собственности.

Наконец, четвертый вариант, о котором не принято широко говорить. Некоторые лизингополучатели стремятся замаскировать под договор лизинга договор купли-продажи. Они вносят существенный аванс и через некоторое время заявляют о желании досрочно выкупить предмет лизинга. Это крайне рискованный вариант и ниже мы расскажем, почему.

Начните с договора

Практика лизинговых компаний по досрочному выкупу имущества неоднородна. Если у вас уже есть действующий договор, то начните с изучения пунктов, посвященных досрочному выкупу. Если вы только планируете брать что-то в лизинг и не исключаете вариант его досрочного окончания, то выбирайте компанию, которая относится к этому максимально лояльно. В целом же, как показывает опрос, значительная часть компаний предусматривает возможность досрочного выкупа еще при заключении договора и добавляет в график платежей строку, показывающую объем платежей, необходимых для завершения сделки.

Аналогия с кредитом

Мы уже говорили, что аналогии с кредитом здесь неуместны. Структура лизинговой сделки сложнее кредитной, в ней участвуют и банк, и страховая компания. Финансовые обязательства перед ними влияют на сумму, которую следует внести для досрочного выкупа имущества. В таблице, которая сформирована на основании опроса лизинговых компаний, представлен широкий диапазон вариантов.

С какого периода можно бесстрашно выкупать предмет лизинга?

Риски, которые несет досрочное завершение договора лизинга, суммировал Кирилл Зимарев, руководитель лизинговой практики Stare Legal :

— Гражданско-правовые риски. Лизингополучатель, выкупая имущество досрочно, становится собственником предмета лизинга точно так же, как и в случае приобретения предмета лизинга в конце срока договора лизинга. Однако если лизингодатель использовал предмет лизинга в качестве залога, то лизингополучателю нужно проследить за тем, чтобы запись о залоге была погашена лизингодателем.

Налоговые риски. Налоговые риски заключаются в возможности переквалификации налоговым органом договора лизинга в договор купли-продажи с рассрочкой. В этом случае применение налоговых льгот лизинга будет признано необоснованным, а именно: вместо уплаты НДС с лизинговых платежей в течение всего срока договора лизинга, лизингодателю будет начислен НДС на всю стоимость имущества с даты реализации (такие дела есть, например, Постановление Арбитражного суда Западно-Сибирского округа от 02.03.2018 N Ф04-6306/2017 по делу N А81-3829/2017). В теории, признав неправомерным применение ускоренной амортизации, налоговый орган может пересчитать и доначислить налог на имущество, но таких дел мы не нашли.

Однако исходя из проанализированной судебной практики, подобная переквалификация производилась налоговыми органами не в случаях досрочного выкупа предмета лизинга, а в случаях, когда изначально договор лизинга содержал в себе некоторые пороки. Например, договор лизинга был заключен между взаимозависимыми лицами, между ними не производились расчеты и т.д.

Отсутствие подобных споров в судебной практике может быть объяснено следующим. Досрочный выкуп предмета лизинга прекращает использование сторонами договора предусмотренных льгот. С момента выкупа весь подлежащий уплате за будущие лизинговые платежи НДС уплачивается лизингодателем. Ускоренная амортизация прекращает применяться. Таким образом, дополнительных налоговых рисков в связи с досрочным выкупом предмета лизинга не возникает.

Заполните форму онлайн, и мы подберём выгодную и подходящую по условиям программу лизинга

Условия досрочного завершения договора лизинга. Позиция лизингодателей

С какого периода можно досрочно завершить договор

Что при досрочном выкупе отплачивает клиент кроме стоимости предмета лизинга

После 13 лизингового периода (т.е. 13 месяцев с момента передачи в лизинг).

Сумма досрочного выкупа указана в графике лизинговых платежей на месяц планируемого выкупа в столбце «Цена досрочного выкупа предмета лизинга», «Цена предмета лизинга к оплате». Также лизингополучателем оплачивается лизинговый платеж за текущий месяц и все задолженности и пени (если имеются)

Стоимость ДВ = Лизинговый платеж за текущий месяц + сумма ДВ, указанная в столбце «Сумма досрочного выкупа с НДС» графика по строке соответствующего календарного месяца + Сумма выкупной цены Имущества

По истечении 12 месяцев

Полная сумма платежей, предусмотренная графиком лизинговых платежей на дату закрытия

Не ранее, чем через 6 месяцев после заключения договора лизинга

Лизингополучатель вносит остаток платежей со скидкой за досрочное завершение и собственность на предмет лизинга переходит лизингополучателю

При досрочном графике идет пересчет процентов по кредиту. Поэтому клиент оплачивает стоимость ПЛ и проценты до момента расторжения

Кроме ЛП лизингополучателем оплачивается выкупной платеж, равный остатку долга стоимости автотехники и недополученной суммы понесенных лизингодателем расходов, связанных с переданной автотехникой в лизинг

Через 6 месяцев после выдачи предмета лизинга клиенту

Предоставляется скидка на остаток платежей, процент по договору лизинга пересчету не подлежит. Скидка рассчитывается индивидуально.

Текущий лизинговый платеж и цену досрочного выкупа, предусмотренную в договоре лизинга

Помимо выплаты остатка предоставленного основного финансирования (предмет лизинга) лизингополучатель оплачивает:

1) банковский процент за месяц досрочного гашения

2) возмещение страховки, если она включена в лизинговые платежи

3) доход лизинговой компании за месяц досрочного закрытия

По согласованию сторон

По согласованию сторон

С 6 месяца от даты акта ПППЛ/ввода в эксплуатацию

1)Расходы лизингодателя на оказание услуги лизинга

2)% за пользование денежными средствами за период действия договора лизинга

Затраты по обслуживанию финансирования на дату досрочного закрытия, доход ЛК и иные обязательные платежи, предусмотренные действующим законодательством РФ (при наличии)

Оплачивается вся сумма, предусмотренная договором, однако может быть предоставлена скидка на стоимость финансирования, которая была сэкономлена за счет досрочного погашения договора

Через половину срока договора лизинга, но возможно и закрытие договора лизинга ранее

Лизинговый платеж и выкупная стоимость

Не ранее, чем через 12 месяцев после начала срока лизинга

Сумма досрочного выкупа отражается в графике

Лизингополучатель должен за 30 дней в письменном виде написать заявление на частичное гашение по договору (суммы лизинговых платежей по графику будут пересчитаны в сторону уменьшения, сократится переплата), на полное досрочное закрытие договора — за 10 дней (будет произведен пересчет банковских процентов)

Досрочный выкуп предмета лизинга: причины, условия договора и действия лизингополучателя

Причины досрочного выкупа предмета лизинга

Если в отношении кредитных договоров досрочное погашение является довольно обыденным явлением, и банк будет обязан провести перерасчет, то в отношении лизинга все не так однозначно. Довольно часто у клиентов возникает вопрос о том, можно ли досрочно погасить лизинг автомобиля или другого имущества. В действительности такая возможность существует.

Если в отношении кредитных договоров досрочное погашение является довольно обыденным явлением, и банк будет обязан провести перерасчет, то в отношении лизинга все не так однозначно. Довольно часто у клиентов возникает вопрос о том, можно ли досрочно погасить лизинг автомобиля или другого имущества. В действительности такая возможность существует.

Рассмотрим, по каким причинам лизингополучатель решается на досрочный выкуп недвижимости или другого предмета лизинга:

Лизингодатель также может стать инициатором досрочного выкупа, например, часто такая возможность предусматривается в случае существенного ухудшения финансового состояния лизингополучателя.

Досрочный выкуп имущества по инициативе лизингополучателя

Обычно инициатором досрочного выкупа имущества становиться лизингополучатель. Одного его желания вполне достаточно для проведения этой операции. Нужно учитывать, что законодательство ограничивает минимальный срок лизинга 12-ю месяцами. Если с момента заключения договора до полного выкупа имущества прошло меньше времени, то придется учитывать этот момент при расчете налогов.

Большинство договоров лизинга при досрочном выкупе имущества предусматривают выплату всех процентов, предусмотренных изначально. Это означает, что экономии от досрочного выкупа вы не получите.

Нужно очень внимательно изучать договор или пытаться согласовать отдельные условия с лизингодателем.

Расторжение договора по инициативе лизингодателя

Лизинговой компании досрочное расторжение договора лизинга невыгодно. Она приобретала имущества для конкретного клиента, и передать его другим лизингополучателям будет очень непросто, а реализация некоторого оборудования или недвижимости потребует серьезных временных затрат. Но иногда лизингодателю ничего другого не остается, кроме как расторгнуть договор в одностороннем порядке.

Подобные решения принимаются, если клиент допустил просрочку платежа более 2 месяцев, задерживает оплату регулярно или нарушает правила страхования. Часто в таком случае компания сначала предлагает лизингополучателю полностью оплатить долг и выкупить имущество по текущей остаточной стоимости. Если предложение отвергается, а долги так и не погашаются, то лизингодатель просто изымает имущество. При этом ему не требуется решение суда, ведь объект лизинга является его собственностью.

Иногда компании предусматривают в договоре возможность досрочного расторжения по инициативе лизингодателя и в других ситуациях, например, при резком ухудшении финансового положения лизингополучателя. Но обычно такие пункты встречаются лишь в договорах по довольно крупным сделкам.

Важно! Простого желания лизингодателя для расторжения договора все же недостаточно. У него должны иметься соответствующие основания, указанные в соглашении между сторонами.

Как узнать выкупную стоимость имущества

Одним из самых сложных вопросов является расчет выкупной стоимости предмета лизинга при досрочном погашении. Ее размер будет существенно зависеть от условий изначального соглашения. Обычно клиенту предлагается внести все оставшиеся платежи по договору, а затем получить имущество в собственность.

Даже если соглашение предусматривает перерасчет процентов, на лизингополучателя возлагается обязанность покрыть расходы лизингодателя и выплатить ему определенную компенсацию.

Самостоятельно сделать расчет выкупной стоимости имущества не всегда просто. Некоторые компании составляют отдельное приложение с графиком и условиями досрочного выкупа. Если его нет, то вам придется делать письменный запрос на расчет с указанием даты полного погашения. В ответном письме лизинговая компания должна указать точную сумму для досрочного выкупа имущества.

Как досрочно выкупить предмет лизинга

Хотя процедура досрочного выкупа лизингового имущества часто вызывает множество вопросов у лизингополучателей, в лизинговых компаниях она достаточно хорошо отработана и регламентирована. Менеджеры не отказываются помочь с проведением такой процедуры, и больших проблем у клиентов не возникает.

Рассмотрим по шагам, как происходит досрочный выкуп лизингового имущества:

Нюансы досрочного погашения лизинга

Лизинговые компании заинтересованы в получении максимальной выгоды с каждой сделки. Именно по этой причине еще на этапе составления первоначального договора они стараются включить в него различные условия, затрудняющие досрочный выкуп автомобиля, делающие подобную операцию невыгодной или способные компенсировать упущенную прибыль.

Нужно очень внимательно изучать все документы, имеющие отношение к сделке, перед их подписанием.

Рассмотрим, с какими нюансами может столкнуться клиент:

Досрочный выкуп лизинга с уменьшением выкупной стоимости

Отражение в учете досрочного выкупа предмета лизинга зависит от условий договора: изменилась ли сумма лизинговых платежей, выкупная стоимость и т. д.

В статье разберем отражение в программе 1С:Бухгалтерия 8.3 операций по досрочному выкупу лизингового основного средства при изменении цены договора и выкупной стоимости.

Нормативное регулирование

Выкупная цена предмета лизинга определяется по соглашению сторон (ст. 421 ГК РФ, п. 1 ст. 424 ГК РФ, п. 1 ст. 485 ГК РФ).

Пошаговая инструкция

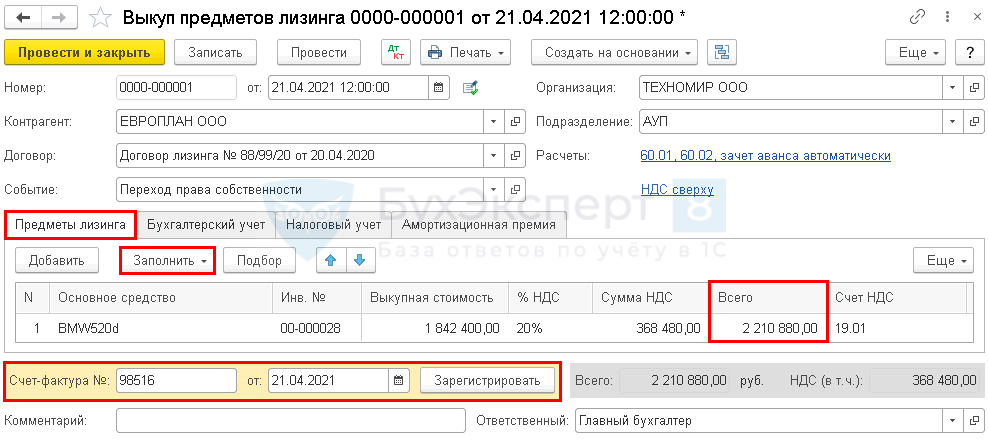

Организация является лизингополучателем по договору лизинга автомобиля BMW520d. Объект лизинга учтен у нее на балансе:

20 апреля (через 12 месяцев) Организация заключила с лизингодателем дополнительное соглашение о досрочном выкупе:

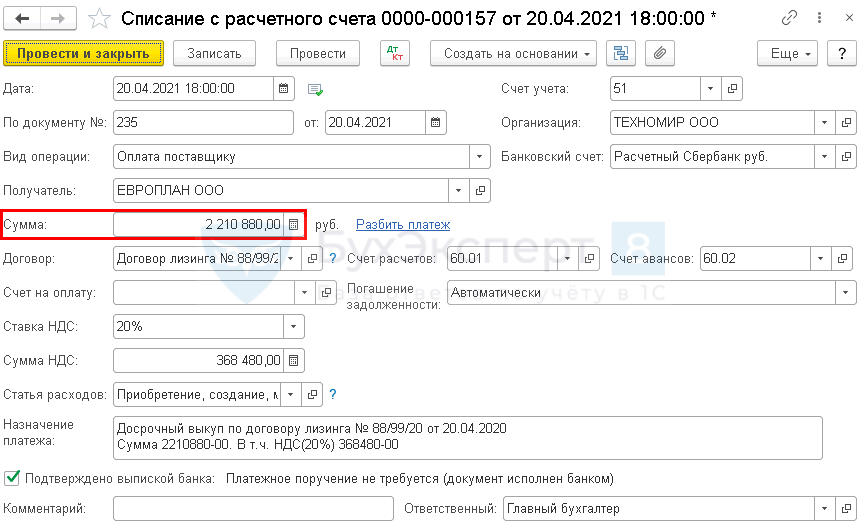

20 апреля Организация перечислила окончательный платеж по договору лизинга в размере выкупной стоимости 2 210 880 руб. (в т. ч. НДС 20%).

21 апреля лизингодатель предоставил документы на выкуп.

Лизинговый платеж за апрель до выкупа не оплачивался.

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Корректировка расчетов с лизингодателем | |||||||

| 20 апреля | 76.07.1 | 76.07.9 | 100 000 | Уменьшение расчетов по входящему НДС на разницу по договору | Корректировка долга — Прочие корректировки | ||

| 76.07.1 | 91.01 | 500 000 | Списание разницы в стоимости договора в БУ | Корректировка долга — Прочие корректировки | |||

| Перечисление аванса лизингодателю | |||||||

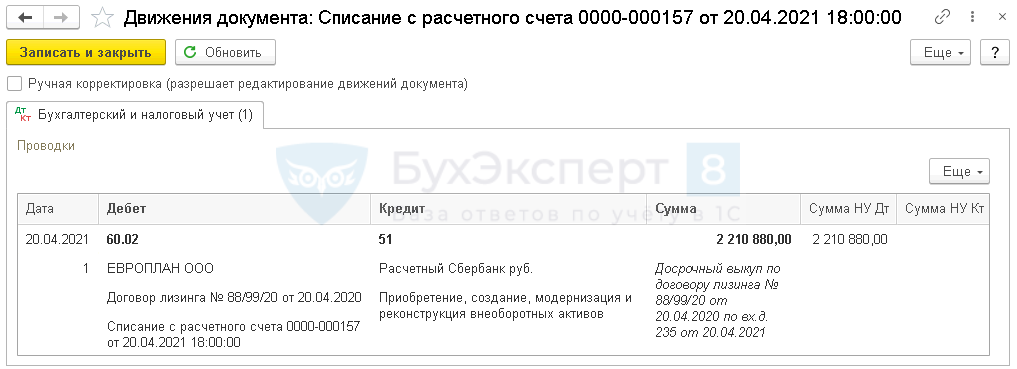

| 20 апреля | 60.02 | 51 | 2 210 880 | 2 210 880 | Перечисление оплаты поставщику | Списание с расчетного счета — Оплата поставщику | |

| Корректировка стоимости лизингового имущества в НУ | |||||||

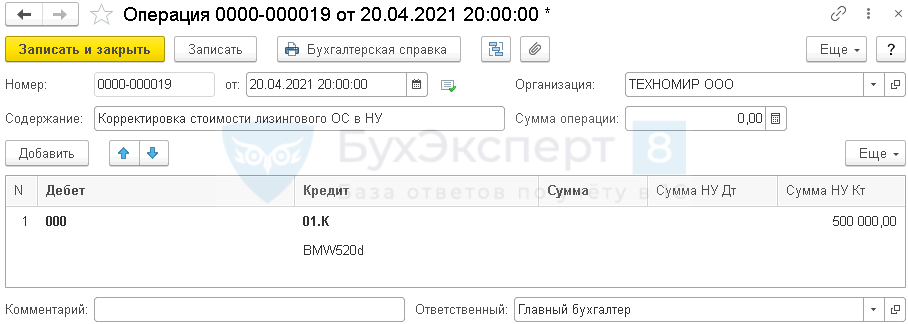

| 20 апреля | 000 | 01.К | 500 000 | Уменьшение разницы стоимости в НУ и БУ на сумму уменьшения обязательств | Операция, введенная вручную — Операция | ||

| Выкуп лизингового имущества, принятие собственного ОС к учету | |||||||

| 21 апреля | 60.01 | 60.02 | 2 210 880 | 2 210 880 | 2 210 880 | Зачет аванса | Выкуп предметов лизинга |

| 76.07.1 | 60.01 | 1 842 400 | 1 842 400 | Выкуп лизингового имущества | |||

| 19.01 | 60.01 | 368 480 | 368 480 | Принятие к учету НДС | |||

| 76.07.1 | 76.07.9 | 368 480 | Уменьшение расчетов по входящему НДС ТС | ||||

| 26 | 02.03 | 48 000 | Начисление последней амортизации | ||||

| 01.01 | 01.03 | 2 928 000 | 2 040 000 | 2 040 000 | Перемещение ОС в состав собственных | ||

| 02.03 | 02.01 | 585 600 | Перенесение амортизации | ||||

| 02.03 | 01.01 | 374 000 | 374 000 | Перенесение амортизации в НУ | |||

| 01.01 | 01.К | 176 400 | 176 400 | Перенесение неамортизируемой части в НУ | |||

| Регистрация СФ поставщика | |||||||

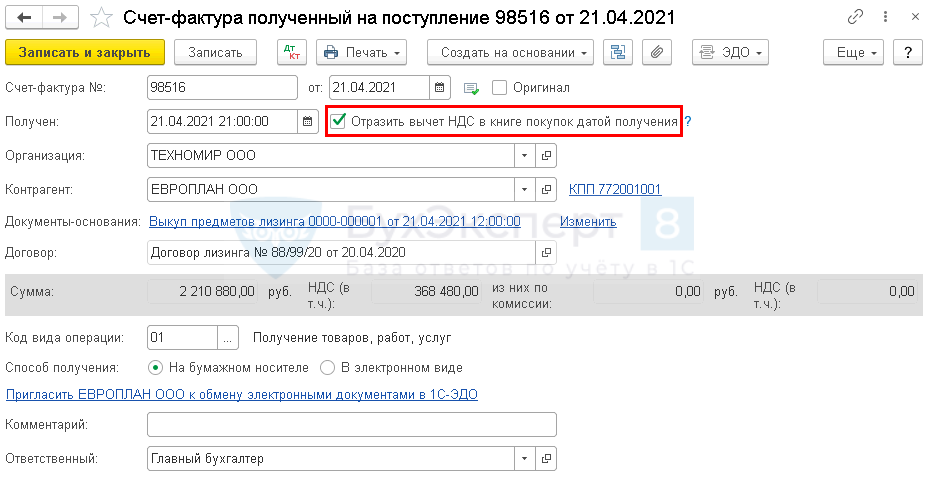

| 21 апреля | — | — | 368 480 | Регистрация СФ поставщика | Счет-фактура полученный на поступление | ||

| 68.02 | 19.04 | 368 480 | Принятие НДС к вычету | ||||

| — | — | 368 480 | Отражение вычета НДС в Книге покупок | Отчет Книга покупок | |||

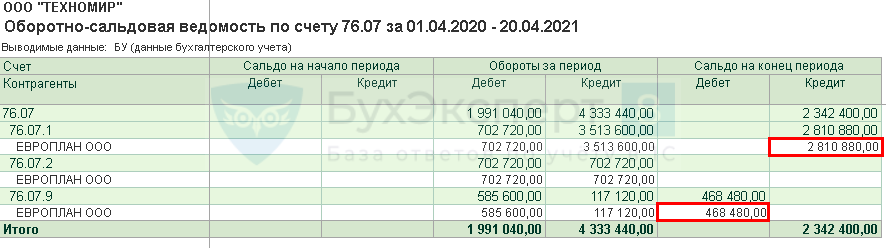

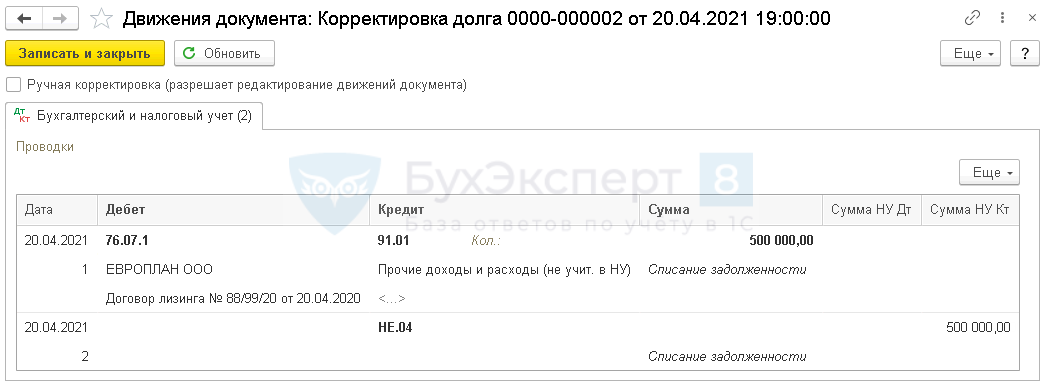

Корректировка расчетов с лизингодателем

Проверка расчетов с лизингодателем

Получите понятные самоучители 2021 по 1С бесплатно:

По договоренности цена договора снижена на 600 000 руб. (в т. ч. НДС 20%), и задолженность на момент выкупа составляет 2 210 880 руб. (в т. ч. НДС 20%).

Корректировка задолженности перед лизингодателем

Стоимость ОС не подлежит изменению в БУ (п. 14 ПБУ 6/01), поэтому сумма, на которую уменьшилась общая цена по договору лизинга, учитывается как прочий доход (п. 7 ПБУ 9/99).

В НУ расходами признаются только уплаченные лизинговые платежи, поэтому доход от списания части задолженности не возникает.

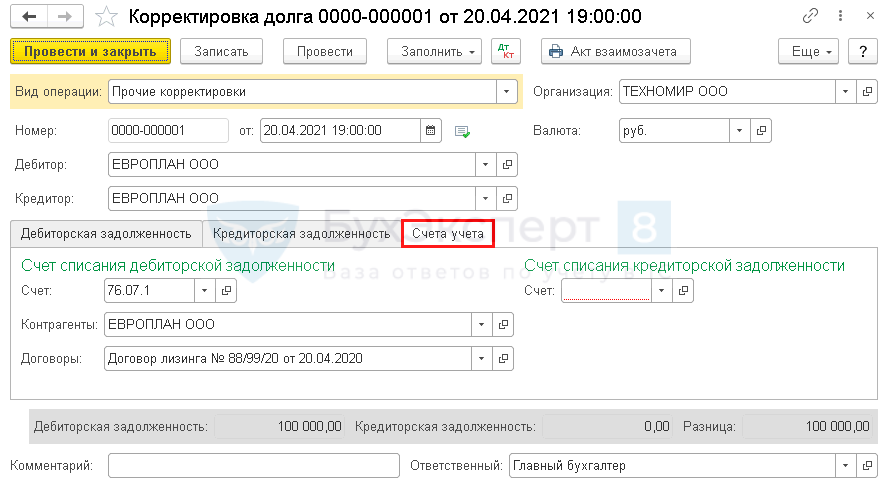

Укажите в шапке документа Дебитор и Кредитор — лизингодатель.

Заполните вкладку Дебиторская задолженность по кнопке Заполнить остатком отложенного НДС и откорректируйте графы:

На вкладке Счета учета укажите:

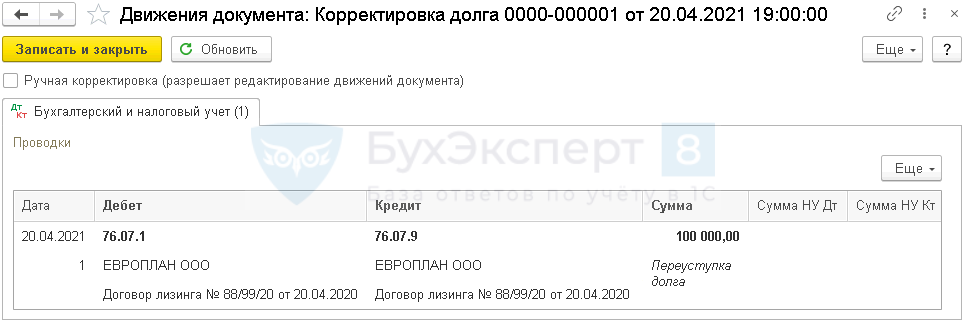

Проводки по документу

Документ формирует проводку:

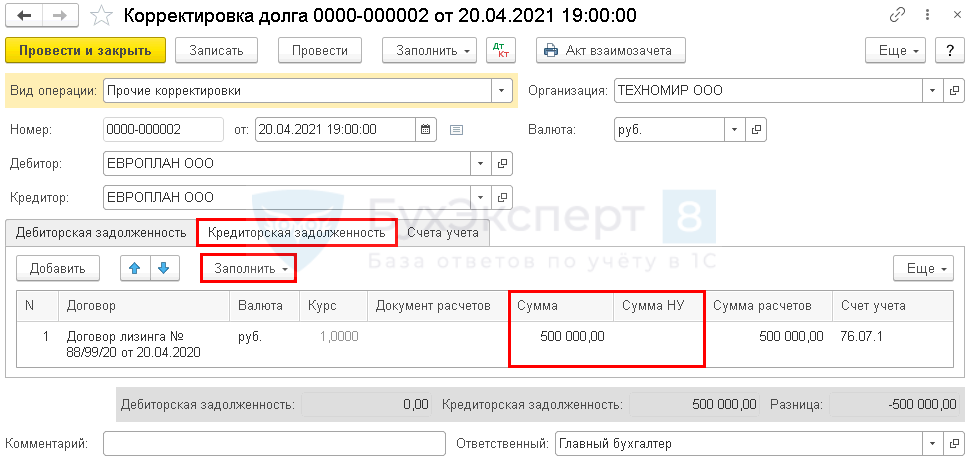

Шаг 2. Создайте еще один документ Корректировка долга вид операции Прочие корректировки в разделе Покупки для списания части задолженности.

Заполните документ аналогично предыдущему. На вкладке Кредиторская задолженность укажите:

На вкладке Счета учета укажите:

Проводки по документу

Документ формирует проводки:

Перечисление оплаты лизингодателю

Проводки по документу

Документ формирует проводку:

Корректировка стоимости лизингового имущества в НУ

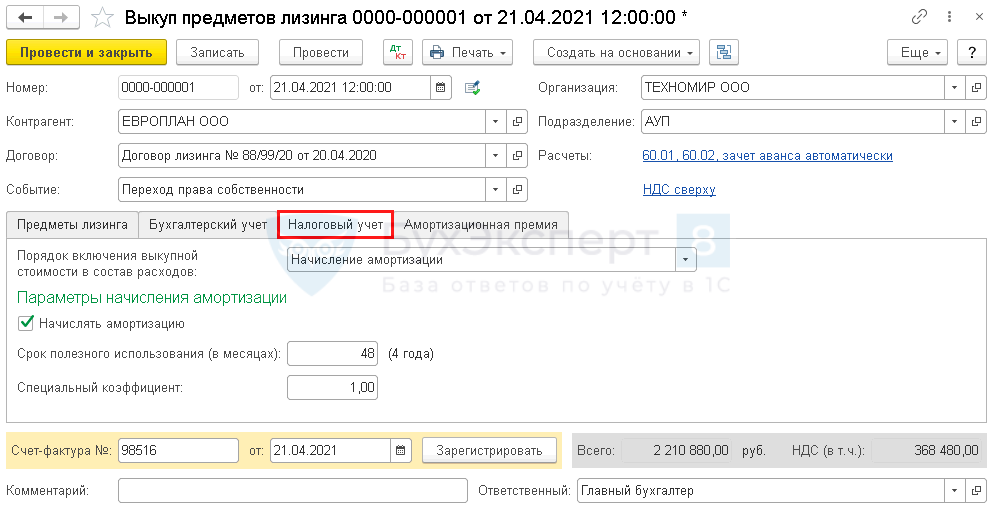

Первоначальная стоимость в НУ ставшего собственным ОС — выкупная цена лизингового имущества. В дальнейшем ее признают в расходах посредством начисления амортизации (п. 1 ст. 256 НК РФ, п. 1 ст. 257 НК РФ).

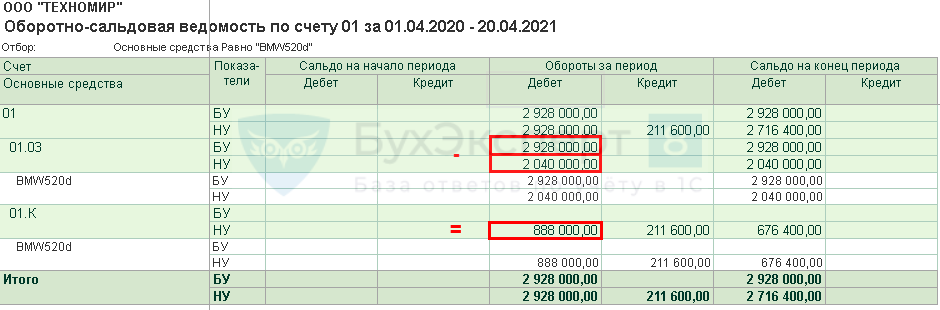

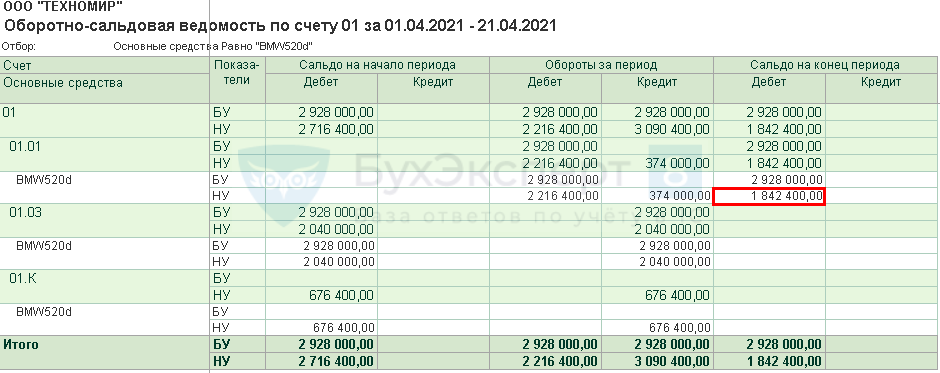

Проанализируйте отчет Оборотно-сальдовая ведомость по счету 01 с отбором по основному средству — объекту лизинга. Показатели — БУ и НУ.

Выкуп лизингового имущества

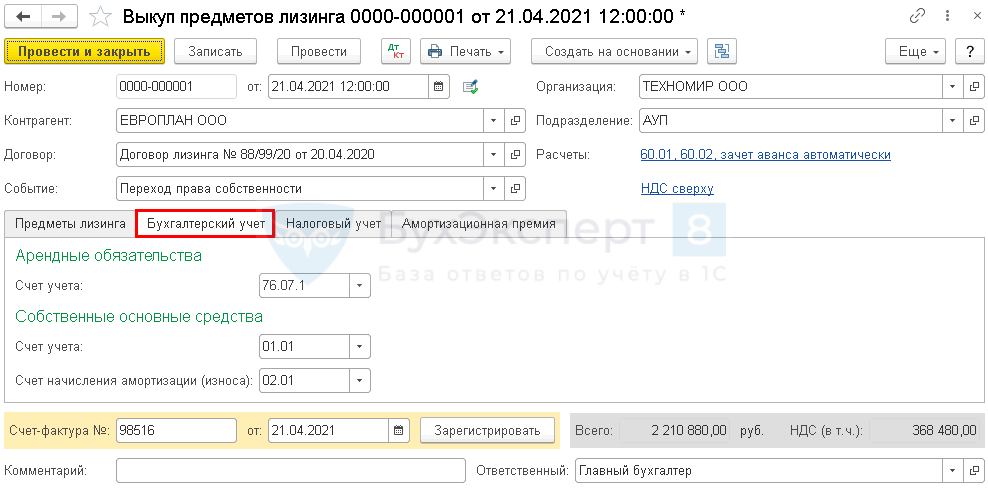

На вкладке Бухгалтерский учет проверьте заполнение:

На вкладке Налоговый учет укажите:

Проводки по документу

Документ формирует проводки:

По условиям нашего примера в апреле лизинговый платеж не оплачивался, поэтому признания расходов в НУ нет.

Проверьте Оборотно-сальдовую ведомость по счету 01.

После корректировки стоимость ОС в НУ равняется выкупной стоимости (2 210 880 – 368 480 = 1 842 400 руб.).

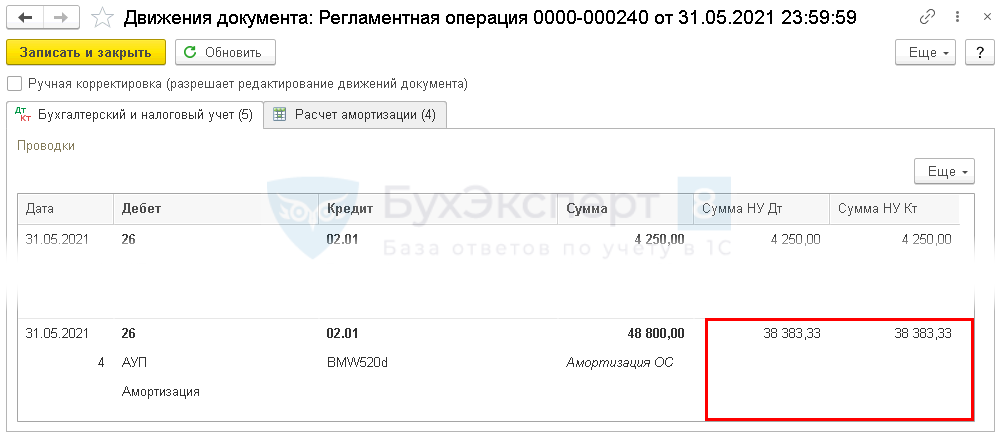

Начиная со следующего месяца после выкупа ОС начисление амортизации в НУ отражается исходя из новой первоначальной стоимости регламентной операцией Амортизация и износ основных средств в процедуре Закрытие месяца.

Проверим расчет амортизации по новой стоимости в НУ:

В БУ сумма амортизации продолжает начисляться в прежнем порядке:

Регистрация СФ поставщика

Отчетность

В декларации по налогу на прибыль операции по досрочному выкупу ОС не отражаются.

Сумма дохода от списания части лизинговых платежей найдет отражение в Отчете о финансовых результатах:

См. также:

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

(7 оценок, среднее: 4,71 из 5)

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

Спасибо Елене Гряниной за очередной семинар! Помимо компетентности и профессионализма, Елена подкупает безупречной русской речью и спокойным, но уверенным тоном!