Выкуп авто из лизинга

Лизинг – удобный и выгодный финансовый инструмент для приобретения транспортных средств, которым пользуются крупные и мелкие компании. Он сочетает в себе аренду и кредит, но имеет несколько важных преимущества. Например, возможность регулировать суммы платежей или возмещать уплаченный НДС. Компании необязательно выкупать машину из лизинга, но, если она выкуплена, ее можно продать или продолжать использовать. В этой статье разберемся, как оприходовать автомобиль после выкупа из лизинга. Рассмотрим особенности и правила продажи такого транспортного средства физическому лицу, а также порядок перерегистрации в ГИБДД.

Особенности выкупа машину из лизинга на физ. лицо

Перед тем как оформить выкуп автомобиля из лизинга, стоит разобраться в особенностях процедуры. Самый простой способ выкупа – выплата остаточной стоимости и получение права собственности. Выкуп авто из лизинга на физ. лицо имеет налоговые последствия. Налоговая служба следит за подобными сделками. Если выкупная стоимость окажется слишком низкой, налоговая может счесть это за махинацию, например, намеренное вступление в лизинг для последующей перепродажи ТС. В таком случае клиент лизинговой компании может не получить возмещение по НДС, также ему могут отказать в учете платежей по лизингу в качестве расходов. Наиболее серьезная проблема – запуск судебного процесса, в ходе которого будет определена реальная стоимость авто.

Чтобы обезопасить себя от проблем в дальнейшем, физическому лицу стоит потребовать документы у лизингополучателя. Покупатель может запросить справку о закрытии лизинга, документ, подтверждающий отсутствие ограничений на ТС, документальное подтверждение отсутствия залога, выписку из ЕГРЮЛ. Лизингополучателю, планирующему продать автомобиль после выкупа из лизинга, стоит заранее подготовить такие документы, чтобы не затягивать заключение сделки, когда найдется реальный покупатель.

Продажа лизингового автомобиля после выкупа из лизинга физ. лицу

После выкупа из лизинга авто можно продать физ. лицу. Сделка купли-продажи практически такая же, как и продажа юридическому лицу. Для оформления договора купли-продажи новый собственник (бывший лизингополучатель) должен иметь документальное подтверждение выхода из лизинга и права собственности.

Продажа выкупленной из лизинга машины физическому лицу выгодная, так как владелец ТС договаривается с покупателем напрямую, не привлекая к сделке посредников. Прежде чем продать транспортное средство, можно заказать подробный отчет с его историей на портале Автокод. Отчет содержит следующую информацию:

Также в отчете будет указано, находится автомобиль в лизинге или нет. Наличие всей этой информации поможет быстрее совершить сделку, так как у покупателя будет меньше сомнений, и ему не придется самостоятельно проверять авто.

Для продажи лизингового автомобиля после выкупа заключается договор купли-продажи. Этот документ можно составить в простой письменной форме, но рекомендуется прописать в нем следующую информацию:

Вместе с договором купли-продажи рекомендуется составить акт приема-передачи, указать в нем документы и предметы, которые покупатель получает вместе с машиной (например, комплект зимней или летней резины).

Перед продажей выкупленного из лизинга автомобиля его не нужно снимать с учета. Новый собственник обязан обратиться в ГИБДД в течение 10 дней после заключения сделки и переоформить ТС на себя.

Как поставить на учет автомобиль после выкупа из лизинга?

Постановка на учет автомобиля после выкупа из лизинга выполняется новым владельцем. Если лизингополучатель выплатил полную стоимость транспортного средства и получил права собственности, он должен обратиться в Госавтоинспекцию в течение 10 суток и переоформить свидетельство о регистрации, при необходимости получить новые номерные знаки. 10 дней – это срок, отведенный государством на подачу заявления в ГАИ после смены собственник ТС. За нарушение сроков владелец заплатит штраф: 1500 рублей для физических лиц, от 5000 до 10 000 рублей – для юридических.

Поставить на учет выкупленный из лизинга автомобиль можно в любом отделении ГИБДД города. Владелец или его законный представитель должен подать заявление при личном посещении отделения или онлайн на портале Госуслуг.

Для перерегистрации выкупленного из лизинга авто необходимо:

Какие документы нужно подготовить перед обращением в ГАИ?

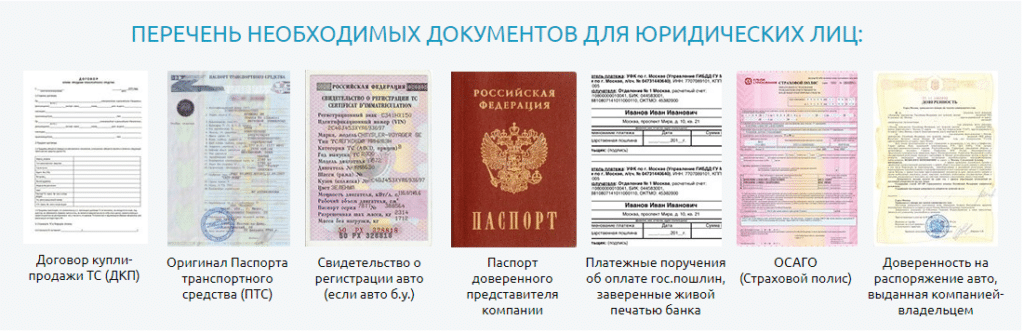

Для постановки на учет выкупленной из лизинга машины новый собственник должен сдать в ГАИ пакет бумаг. В стандартный перечень для перерегистрации входят следующие документы:

Также требуются документы, подтверждающие выкуп авто из лизинга. Новый владелец машины должен иметь не только договор купли-продажи, на основании которого вступил в права собственности, но и соглашение об окончательном расчете со лизингодателем, а также акт приема-передачи транспортного средства от лизингодателя лизингополучателю.

Регистрируемая машина обязательно должна быть пригнана в отделение, где ее осмотрит инспектор. Он сверяет VIN, маркировку кузова, шасси и двигателя с ПТС. После осмотра авто и проверки документов заявителю выдадут новое свидетельство о регистрации и номерные знаки. Обратите внимание, оставить прежние госномера можно только в том случае, если они соответствуют региону регистрации собственника.

Сколько стоит переоформление ТС?

Для прохождения процедуры необходимо оплатить госпошлины за СТС (500 рублей), запись новых данных в ПТС (350 рублей) и номерные знаки (2000 рублей). Если требуется замена ПТС, дубликат обойдется владельцу в 800 рублей. Пошлина оплачивается в банке или на портале Госуслуг при подаче заявления в электронном виде.

Обратитесь в нашу компанию, чтобы перерегистрировать транспортное средство в сжатые сроки. Работаем с физическими и юридическими лицами, выполняем регистрационные действия в течение получаса, гарантируем соблюдение закона. Для записи в ГИБДД и консультации оставьте заявку онлайн или по телефону.

Минусы лизинга — когда не стоит использовать лизинг

Проникновение автомобильного лизинга в России ежегодно растет — сейчас лизинг выбирают около 13% среди способов финансирования авто. Что говорит о том, что во многих случаях лизинг оказывается более выгодным, чем покупка или кредит. Но лизинг не является универсальным решением.

Подходит вам лизинг или нет всегда будет «зависеть от. ». Вы приобретаете авто для персонального пользования или бизнеса? Как часто вы хотите менять авто? Как часто вы собираетесь ездить на авто? Можете ли вы позволить себе купить авто сразу или планируете использовать финансирование? Готовы ли самостоятельно заниматься техобслуживанием.

При выборе способа приобретения авто могут иметь значение и такие неочевидные вопросы, насколько вы готовы разбираться в терминологии, специфичной для какого-то вида договора.

При единовременной покупке неясностей будет заметно меньше.

Решение, конечно, выльется, исходя из вашего бюджета и ваших нужд. Давайте посмотрим, когда лизинг не станет для вас лучшим решением.

Содержание статьи:

В лизинге вы не собственник авто

Когда вы приобретаете авто — вы полноценный собственник и можете делать с ним, что хотите. Если же это кредит, то в течение срока выплат вы не можете продавать, но в момент окончания срока лизинга и выкупа автомобиля у лизинговой компании автомобиль полностью ваш.

Когда вы берете автомобиль в лизинг — вы не являетесь его собственником. Можно грубо сравнить лизинг с арендой жилья, а не с ипотекой.

Транспортное средство принадлежит лизинговой компании, которая предоставляет право пользоваться авто, пока вы исполняете обязательства по договору. Если авто в лизинге будет уничтожен или украден, лизинговая компания получит возмещение его стоимости от страховой компании, а вам нужно будет брать в лизинг или другим образом финансировать для себя новую машину.

Вы постоянно пользуетесь авто

Когда вы собственник авто — вы можете ездить на нем столько, сколько хотите. В том числе очень мало, если нужно сохранить ценность авто. За исключением цены топлива и техобслуживания здесь нет дополнительных трат за каждый пройденный километр.

Лизинг может подразумевать ограничения по пробегу, и когда вы превышаете эти пределы, это требует дополнительных затрат. Этот лимит устанавливается в зависимости от модели автомобиля.

Если вы можете предвидеть свой ежегодный пробег — это не проблема. А вот если вы пока не знаете, сколько вы ездите, то есть повод усомниться насчет лизинга.

Вам нравятся модификации

Хотите покрасить свой BMW в розовый, поставить дизайнерские диски — если вы владелец авто — пожалуйста, все, что чувство вкуса вам подсказывает. Если добавленные модификации повышают стоимость вашего — отлично, вы сможете вернуть свои инвестиции, когда решите продать авто.

Если вы выплачиваете кредит, то до окончания срока выплат договор разрешает ограниченное количество модификаций (например, багажник на крышу), а с серьезными переменами придется дождаться последнего платежа.

А вот в лизинге допустимы только обратимые модификации — потому что вы должны вернуть авто первозданный вид до передачи лизинговой компании (с учетом естественного износа). Даже если изменения только увеличат стоимость авто, в договоре лизинга, вероятнее всего, сказано, что нужно вернуть авто таким, каким вам передали его в пользование.

Вы не хотите платить за авто постоянно

Большинство лизингополучателей по окончании лизингового периода передают свой авто назад лизинговой компании, не получая какого-либо кэшбека или возврата аванса. А по факту, после осмотра машины, возможно, придется заплатить какие-то деньги сверх за повышенный износ или ремонт.

Многие лизинговые компании предлагают выкуп автомобиля в трейд-ин, подразумевая, что вырученной суммы как раз хватит на авансовый платеж по новому лизинговому договору — в целом, это вам подойдет, если вы хотите менять авто каждые несколько лет, постоянно внося лизинговые платежи.

Главнейшее отличие кредита от лизинга — ежемесячные выплаты заканчиваются, как только погашена стоимость кредита, а авто становится вашим.

Возможность продать авто

Когда вы выбираете лизинг, вы ограничены в своих действиях до окончания срока лизинга. Если, купив машину, спустя год вы обнаруживаете, что она вам не подходит, можно ее продать. Потом найти другой автомобиль — надежный, мощный, максимально подходящий под ваши нужды, и пользоваться им в следующие десять лет.

В лизинге есть ограничения в использовании

В договоре лизинга есть четкие ограничения, как и для чего вы можете использовать автомобиль. Для примера, запрещено выезжать на автомобиле за пределы страны без письменного соглашения с лизинговой компанией.

Или, если вы собираетесь использовать автомобиль в лизинге, например, в каршеринге — обратите внимание на пару вещей. Во-первых, удостоверьтесь, что лизинговый договор не запрещает непосредственную эксплуатацию в лизинге. Подобный бизнес подразумевает очень большой пробег, поэтому не должно быть ограничения, которое в итоге стоило бы огромных переплат. Также, такой авто будет безусловно подвержен повышенному износу, что опять может стоить серьезных денег к окончанию срока лизинга.

Поэтому, если вы собираетесь использовать авто в лизинге для чего-то кроме личного пользования, согласуйте с лизинговой компанией, что такое использование допустимо.

У вас (вашей компании) нет исключительной кредитной истории

Это возможно — воспользоваться лизингом с плохой кредитной историей, но может быть сложнее и дороже, нежели когда она у вас хорошая. В целом, лизинговые компании предпочитают надежных клиентов, и не всегда возможно отвечать требованиям лизингодателя. Подготовка финансовых показателей компании может занять длительное время, но в итоге они могут не подойти для лизингодателя.

В случае с кредитом, хотя он и дороже, проще найти вариант с такой кредитной историей, что есть на данный момент. Чтобы подобрать лучшее, можно получить предварительно одобренные предложения от нескольких банков, не выходя из автосалона.

Страхование

Лизинговая компания обязывает использовать наиболее комплексные варианты страхования, которые покрывали бы оставшиеся платежи по договору лизинга в случае тотального уничтожения или угона авто. При том, что выбор страховой компании обычно ограничен несколькими компаниями-партнерами лизингодателя. Зачастую стоимость страхования уже входит в состав лизингового платежа, поэтому при оформлении договора нужно определить, какова на самом деле стоимость покрытия.

Большинство дилеров при покупке также не станут упоминать, что страхование можно оформить в другом месте. Поэтому перед покупкой авто нужно провести исследование, сколько будет стоить покрытие вашего авто. Распечатать лучшее предложение перед походом в салон, чтобы дилер мог его побить.

Лизинг — это не очень просто

Лизинг нового автомобиля — не самая простая из финансовых операций. Очень просто впасть в сомнения, столкнувшись с языком и терминологией лизингового договора.

К сожалению, подобные рода недопонимания могут привести к заблуждению о реальной выгоде в сделке. Если вы встретились с чем-то, чего вы не понимаете, то обязательно необходимо остановиться и разобраться с этим перед тем, как вы подпишите договор.

Скорее всего, что вы предпочтете проконсультироваться со своими юристом и бухгалтером перед тем как согласиться на предложение. Если же лизингодатель обращает ваше внимание на задержку в подписании договора, то здесь, очевидно, стоит прервать работу по заключению договора.

Вывод

Решите вы купить авто или оформить лизинг — в любом случае это глубоко индивидуальное решение. Плюсы и минусы есть в любом из способов. Подумайте внимательно о своих желаниях, финансах и обстоятельствах перед тем, как принять решение.

Выкуп авто после лизинга на физическое лицо

Выкупить автомобиль после лизинга на физ. лицо можно, но делать это нужно весьма аккуратно, чтобы у налоговых органов не возникло подозрений на счет выкупной суммы и правовой чистоты сделки.

Представим ситуацию: компания приобрела автомобиль в лизинг, при этом данное транспортное средство остается на балансе лизингодателя. Встает вопрос — есть ли возможность выкупить авто на физ. лицо и какие финансовые и налоговые последствия влечет за собой данная покупка. В данной статье мы подробно рассмотрим этот случай.

Важные моменты

Бывают случаи, и они не редкость, когда выкупная цена автомобиля сильно занижена, и физическое лицо хочет приобрести авто именно по этой минимальной стоимости, чтобы в будущем перепродать его компании, но уже дороже.

Суды определяют стоимость выкупа транспортного средства, учитывая износ имущества, поэтому в этом плане обойти закон не получится. Да и налоговые органы весьма настороженно относятся к выкупу автомобиля после лизинга. Есть большая вероятность того, что автомобиль намеренно приобретался для физического лица (учредителя коммерческой организации). Тогда налоговых последствий не избежать обеим сторонам:

Как рассчитывается выкупной платеж

Размер платежа при выкупе автомобиля рассчитывается с учетом следующих факторов:

Лизингополучатель самостоятельно определяется с размером первоначального платежа (аванса), и то же самое касается суммы выкупа. Если лизингополучатель хочет ежемесячно платить минимальные суммы за финансовую аренду машины, тогда аванс и выкупная стоимость будут большими. Если первоначальный и выкупной платежи будут минимальными, тогда каждый месяц придется вносить существенные лизинговые платежи. Условия сделки и финансовая нагрузка зависят только от экономических возможностей лизингополучателя.

Выкуп лизингового автомобиля на физическое лицо

По своему характеру договор лизинга с правом последующего выкупа автомобиля считается смешанным — здесь присутствуют условия финансовой аренды и купли-продажи. Поэтому в договоре в обязательном порядке прописывается размер и условия выплаты последнего платежа.

Выкупной платеж имеет особый статус — его рассматривают не так, как платежи за эксплуатацию транспортного средства, взятого в лизинг. Цена выкупа всегда зависит от уровня износа авто.

Чтобы контролирующие органы не смогли заподозрить компанию в махинациях и признать договор неправомерным, при выкупе лизинговой машины необходимо указывать выкупную цену отдельно. Если выкупная стоимость не указывается в договоре, который учитывает последующий выкуп, тогда лизинговые платежи считаются финансовыми расходами на покупку автомобиля, и как следствие, создают первоначальную стоимость амортизируемого имущества.

Поскольку договор, подразумевающий выкуп имущества, включает в себя договор купли-продажи, здесь определяется последовательность передачи права собственности на автомобиль после лизинга. То есть движимое имущество после лизинга выкупается по той стоимости, которую определяют между собой лизингодатель и лизингополучатель. Условия выкупа прописываются в основном договоре или в дополнительном соглашении.

Формы определения выкупной стоимости лизинговой машины

Кейс: выкуп лизингового автомобиля физлицом

Лизинг автомобилей пользуется популярностью — удобный график платежей, хорошие скидки на автомобили и, конечно, экономия на НДС и налоге на прибыль. Налоговая же смотрит на лизинг иначе и нередко доначисляет налоги лизингополучателям. Разберем на примере, почему инспекторы могут доначислить налог и как этого избежать.

Вводные данные

Кто: Торговая компания ООО «Ромашка», Сибирский Федеральный округ. Вид деятельности — продажа и техническое обслуживание сложного оборудования.

Что случилось: В 2019 году Ромашке понадобилась машина для постоянных разъездов специалиста, который занимается установкой оборудования и обучением пользователей. Было принято решение взять легковой автомобиль в лизинг на следующих условиях:

По истечении 11 месяцев необходимость в машине отпала, и компания решила отказаться от выкупа. Однако в 2020 году машину у лизинговой компании выкупило неизвестное физическое лицо — оно не было никак связано с кем-либо из учредителей или сотрудников компании.

Проблема: В 2021 году Ромашка получила от ИФНС уведомление о вызове в налоговый орган для дачи пояснений. В качестве основания вызова было указано, что Ромашка реализовала транспортное средство на невыгодных для себя условиях, тем самым необоснованно занизив базу по налогу на прибыль.

Это было не требование и не акт о налоговом правонарушении, а именно уведомление о вызове. Свою позицию представители Ромашки отстаивали в инспекции.

Что в итоге: Претензии налоговой исчерпаны в ходе дачи пояснений. Позиция Ромашки принята налоговиками, но судом не подтверждена.

* — название компании и другие данные изменены

Претензии налоговой VS Позиция компании

В уведомлении о вызове в налоговую инспектор четко перечислил все вопросы, которые возникли у ИФНС. Это дало Ромашке возможность подготовиться к посещению налогового органа и проработать свою позицию. Мы выделили основные претензии проверяющих и покажем ответы Ромашки, которые помогли избежать доначислений.

Претензия ФНС № 1. Лизинговый платеж можно учесть в составе прочих расходов лишь частично

Инспектор утверждает, что лизинговый договор представляет собой комбинацию договоров купли-продажи и аренды. Расходы лизингополучателя в виде выкупной цены являются расходами на покупку амортизируемого имущества и не учитываются в целях расчета налога на прибыль. Таким образом, так как лизинговый платеж включает в себя часть выкупной стоимости и арендный платеж, он может быть учтен в составе прочих расходов лишь в части, уплаченной за получение автомобиля во временное владение и пользование.

Инспектор ссылается на следующие документы и статьи:

Ответ № 1. Ежемесячные платежи были «арендными»

По смыслу п. 5 ст. 270 НК РФ «выкупная» часть лизингового платежа — это расходы на приобретение амортизируемого имущества, которые не учитываются при исчислении налога на прибыль.

ФНС абсолютно верно трактует ст. 270 НК РФ. Однако в нашем кейсе по договору лизинга выкупной платеж выделен отдельно, следовательно все ежемесячные платежи были платежами за временное пользование (арендными). И только 15 000 рублей — это выкупной платеж, который в расходы по ст. 270 НК РФ включить нельзя. Но Ромашка отказалась от выкупа, а значит не нарушила ст. 270 НК РФ.

Ответ № 2. Письма Минфина к рассматриваемой ситуации не относятся

В двух приведенных письмах Минфина из трех рассматривается ситуация, когда имущество числится на балансе лизингополучателя, что к нашему кейсу отношения не имеет. А в третьем письме конкретно сказано:

Таким образом, лизинговый платеж может быть отнесен к прочим расходам в соответствии с пп. 10 п. 1 ст. 264 НК РФ только в той части, в которой он уплачивается за получение предмета лизинга во временное владение и пользование, а выкупная цена предмета лизинга для целей налогообложения прибыли не учитывается.

Ромашка так и сделала — ежемесячные платежи были платежами за временное пользование автомобилем. Их в полном объеме учли в качестве расходов. А вот выкупной платеж 15 000 рублей Ромашка даже не платила, поэтому он не был учтен в расходах.

Претензия ФНС № 2 — Лизинговые платежи должны быть разделены на 2 части

Прямым текстом инспектор пишет, что в общей сумме лизинговых платежей должны быть обособлены суммы арендных платежей и выкупная цена. Следовательно, необходимо вести раздельный учет двух разных сумм.

Инспектор ссылается на следующие документы:

Ответ № 1 — «Должны ли?»

Позиция ФНС про то, что в лизинговом платеже должны быть обособлены «арендные» и «выкупные» суммы, спорит с положениями ст. 28 Федерального закона от 29.10.1998 № 164-ФЗ:

В общую сумму договора лизинга может включаться выкупная цена предмета лизинга, если договором лизинга предусмотрен переход права собственности на предмет лизинга к лизингополучателю.

То есть выкупного платежа может и не быть, если переход права собственности не предусмотрен. К тому же из закона не следует, что именно ежемесячный платеж нужно дробить на две части. То есть при переходе права собственности на имущество выкупной платеж может быть как «зашит» в ежемесячный, так и выделен обособленно в конце срока договора лизинга.

Ответ № 2 — Фактически платежи разделены

В лизинговом договоре четко прописаны ежемесячные платежи за право пользования лизинговым имуществом и отдельно указан выкупной платеж. Следовательно, суммы обособлены. Арендные платежи списали в расходы в соответствии с НК РФ, а от выкупа компания отказалась, поэтому не вносила выкупной платеж.

Претензия ФНС № 3 — Невыгодные условия купли-продажи автомобиля

Инспектор ссылается на то, что компания реализовала автомобиль на невыгодных для себя условиях. Для этого был проведен анализ предложений по продаже аналогичных автомобилей в Интернете. Ориентировочная цена 1 300 000 рублей, а фактически автомобиль реализовали за 15 000 рублей.

Ответ № 1 — Ромашка ничего не продавала

Лизингодатель предоставляет лизингополучателю имущество за плату во временное владение и пользование. При этом лизингополучатель сам решает — выкупать имущество или нет.

«Ромашка» от выкупа отказалась и вернула автомобиль лизинговой компании. По смыслу п. 1 ст. 39 НК РФ и п. 1 ст. 11 ФЗ от 29.10.1998 № 164-ФЗ при возврате лизингового имущества реализации не происходит.

Лизингополучатель до момента внесения выкупного платежа не является собственником лизингового имущества. В нашем кейсе автомобиль весь период действия договора лизинга принадлежал только лизинговой компании. Следовательно, реализовала автомобиль физлицу именно лизинговая компания.

Ответ № 2 — Ромашка имела законное право отказаться от выкупа

Автомобиль изначально покупали для предпринимательской деятельности. Специалист ООО посещал заказчиков и проводил инструктаж пользователей. Благодаря наличию автомобиля, выросло число исполненных контрактов и повысилась выручка компании.

От выкупа отказались, так как более разъезды специалиста для обучения пользователей не планировались. Как показала практика, во время пандемии COVID-19 большая часть клиентов стала переходить на обучение в формате онлайн.

Оставлять автомобиль, который фактически не нужен, означало:

Все эти затраты компании были не нужны.

Ответ № 3 — Экономическое обоснование

Ромашка представила в ИФНС экономический анализ за 2019 и 2020 гг., чтобы наглядно продемонстрировать рост финансовых показателей: выручки, прибыли от продаж, чистой прибыли, стоимости чистых активов, коэффициентов ликвидности, платежеспособности, рентабельности и пр.

Все показатели можно рассчитать вручную на основании бухгалтерской отчетности, а можно прибегнуть к помощи онлайн-сервисов. Ромашка для экономии сил и времени выгрузила отчеты из Контур.Фокуса.

В инспекции представители «Ромашки» показали, что в 2020 году по сравнению с 2019 годом выручка и прибыль от продаж выросли более чем на 70 %, а чистая прибыль на 90 %.

Далее компания обратилась к официальному сервису ФНС «Налоговый калькулятор». Здесь достаточно выбрать налоговый период, ОКВЭД, регион и масштаб деятельности, после чего сайт покажет среднеотраслевую рентабельность в регионе.

Пример работы «Налогового калькулятора». Удобно, что вы можете внести свои фактические данные и калькулятор рассчитает отклонение от средних показателей

Пример работы «Налогового калькулятора». Удобно, что вы можете внести свои фактические данные и калькулятор рассчитает отклонение от средних показателей

Рентабельность «Ромашки» в 2020 году оказалась выше среднеотраслевой по региону практически в 3 раза. Поэтому назвать решение «Ромашки» по возврату лизингового автомобиля неэффективным или невыгодным сложно.

Ответ № 4 — Налоговая нагрузка

«Налоговый калькулятор» показывает не только среднеотраслевую рентабельность, но и среднюю налоговую нагрузку по налогу на прибыль и НДС. В нашем кейсе средняя налоговая нагрузка в отрасли Ромашки — 1,5 %. А у нашей компании этот показатель в 4 раза выше.

Сравнение фактической налоговой нагрузки со средней помогает доказать, что налогоплательщик не стремится сэкономить на налогах или занизить их. Наоборот, Ромашка показывала себя как порядочный налогоплательщик. А при возврате автомобиля руководствовалась сугубо бизнес-логикой.

Ответ №5 — Несущественность вменяемой суммы

Налоговая фактически вменяла Ромашке экономию на налоге в размере 260 000 рублей (20 % от стоимости автомобиля). Представители компании обратили внимание инспектора на общую сумму налоговых платежей за прошлый год.

Доля вменяемой суммы в общей массе уплаченных налогов и взносов (в виде налога на прибыль, НДС, взносов с зарплаты сотрудников) не превышала даже 3 %.

Ответ №6 — Отсутствие аналогичных предложений

Лизинг без выкупа — это фактически аренда. Компания попользовалась автомобилем и затем вернула его лизинговой компании. Это натолкнуло налоговую на мысль о намеренном завышении расходов путем замены аренды лизингом.

В нашем случае в регионе Ромашки практически не было предложений по аренде легковых автомобилей. Арендовать автомобиль можно было только у местных таксопарков.

Предлагаемые таксопарками машины были не новые и практически все в плохом состоянии. Кроме того, предлагались они только в посуточную аренду. Для междугородних поездок такой автомобиль, по мнению представителей Ромашки, не подходил. А вкладываться в ремонт арендованного автомобиля экономически нецелесообразно.

Аналогом лизинга без последующего выкупа можно было бы рассмотреть автоподписку, но таких программ в 2020 году еще не было, а до региона «Ромашки» они не до сих пор не дошли.

Поэтому лизинг оставался единственным способом взять в аренду новый автомобиль в отличном техническом состоянии. Кроме того, лизинговая страхует его по программе КАСКО. Для компании это означает минимальные затраты на ремонт и обслуживание. Единственные затраты за год — это ГСМ, аренда парковочного места и покупка сезонной резины.

Судебная практика

Свою позицию нужно обязательно подкреплять судебными решениями. Особенно, если вопрос спорный. Как мы уже поняли, основная претензия налоговой заключается в том, что лизинговые платежи нужно разбивать на две составляющие: «арендные» и «выкупные».

Обязанность по «разбивке» ежемесячных лизинговых платежей законом не закреплена. Это можно сделать только в том случае, если такой порядок предусмотрен лизинговым договором.

Под лизинговыми платежами понимается общая сумма платежей по договору лизинга за весь срок действия договора, в которую входит:

В общую сумму договора лизинга может включаться выкупная цена предмета лизинга, если договором лизинга предусмотрен переход права собственности на предмет лизинга к лизингополучателю (ст. 28 ФЗ от 29.10.1998 № 164-ФЗ).

Следовательно, лизинговый платеж — это единый платеж, производимый в рамках договора лизинга. И несмотря на то, что в расчет лизингового платежа входит несколько составляющих, его нельзя рассматривать как несколько самостоятельных платежей.

К прочим расходам, связанным с производством и реализацией, относятся лизинговые платежи за принятое в лизинг имущество, а также расходы на приобретение имущества, переданного в лизинг (пп. 10 п. 1 ст. 264 НК РФ). Если имущество, полученное по договору лизинга, учитывается у лизингополучателя, расходами, учитываемыми в соответствии с настоящим подпунктом, признаются:

Таким образом, если имущество числится на балансе лизингодателя, то лизинговый платеж относится на расходы лизингополучателя.

Вывод инспектора о том, что выкупная цена должна быть выделена в составе лизингового платежа, не основан на нормах законодательства о налоге на прибыль. Следовательно, лизинговый платеж можно включить в состав расхода по налогу на прибыль. Об этом нам говорит судебная практика по делам:

Выводы

Попасть в ситуацию Ромашки может каждая компания, которая брала в лизинг легковой автомобиль. Чтобы вы могли обезопасить себя, мы дадим несколько советов:

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.