Что будет, если не платить автокредит

Автокредит — залоговая ссуда, обеспечением по которой служит купленный в кредит автомобиль. И если заемщик не справляется с обязательством, банк имеет полное право забрать машину и реализовать ее с торгов. Но сразу забирать авто он не поспешит.

Рассмотрим, что будет, если не платить автокредит, как будет действовать банк. Целевой кредит на покупку авто — крупная и серьезная ссуда, и если заемщик не соблюдает условия договора, его ждет ответственность. Какая именно — на Бробанк.ру.

Штрафы за просрочку

Многие заблуждаются, думая, что банк первым делом поспешит забрать кредитную машину за долги. На практике все происходит совершенно иначе. Изъятие автомобиля — последнее, что будет делать банк в процессе взыскания задолженности.

С момента просрочки до изъятия авто может пройти приличный срок около 1 года и даже больше.

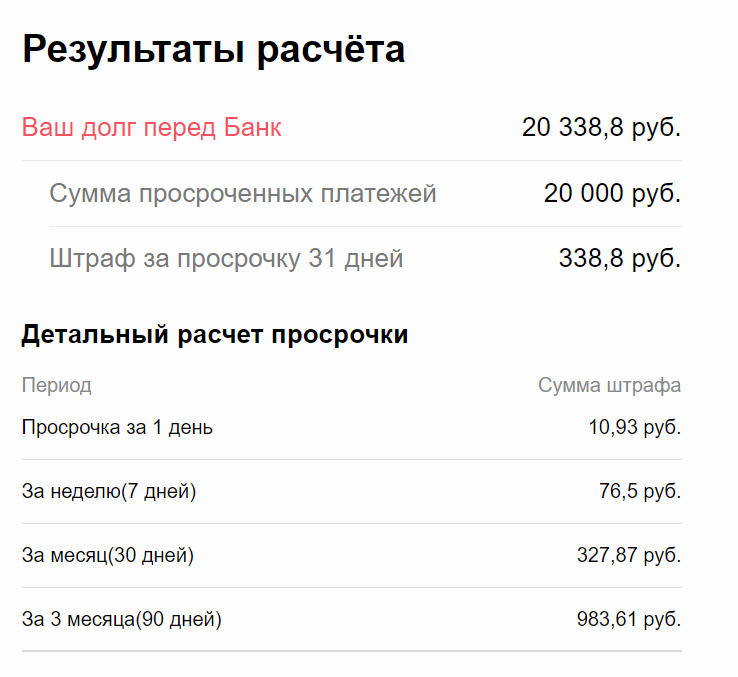

Первое, что сделает банк, — назначит штрафные санкции, прописанные в договоре. По закону это 20% годовых, которые будут начисляться на просроченную сумму. Кажется, что это совсем немного, например, с суммы 20 000 это всего 11 рублей в день. Но на следующий день штраф считается с суммы 20 011 рублей и так далее.

Для наглядного примера роста долга из-за просрочки можно воспользоваться калькулятором пени. Если указать долг в 20 000 и пени 20% годовых, получается, что за месяц сумма вырастет на 338 рублей.

По сути, просрочка одного ежемесячного платежа по автокредиту не так страшна. И пени небольшие, и сумма долга нестрашная, и к порче кредитной истории разовая оплошность не приведет.

Но если заемщик пропускает второй ежемесячный платеж, к требуемой сумме добавляется еще один ежемесячный платеж. В итоге пени станут насчитываться на сумму 40 338 рублей и составят за следующий месяц 685 рублей и так далее.

Если просрочка по автокредиту или иному кредитному долгу перед банком или МФО превышает 60 дней, кредитная история заемщика серьезно портится. Просрочки свыше 90 дней практически ставят крест на получении кредитов в будущем.

Что предпримет банк, если перестать платить автокредит

Пени — вещь автоматическая, долг просто начинает расти со следующего дня после просрочки. Но сам банк также сразу начнет предпринимать действия. Для него просрочка по кредиту — это плохо. Некоторые заемщики думают, что банки спят и видят, как бы забрать кредитную машину. На самом деле это последнее, чего они хотят.

Для банка изъятие авто и его продажа — это лишние хлопоты. Кредитор стремится максимально снизить вероятность доведения дела до этой крайней точки. Он будет всеми силами пытаться вернуть должника в график.

Стандартно при просрочке по автокредиту банки следуют по такому сценарию:

За тот срок, пока банк не обратится в суд, долг серьезно увеличится за счет пеней. Отчасти и поэтому кредиторы не спешат инициировать судебные разбирательства. И может случиться так, что стоимость машины будет ниже, чем размер долга.

Может ли банк забрать залоговый автомобиль

Если машина выступает залогом по автокредиту или наличному кредиту, выданному под залог авто, то в случае просрочки банк может забрать авто. Но сделает это не сразу, а в последнюю очередь.

Если вы не хотите лишиться машины, соглашайтесь на предложение о реструктуризации или сами просите банк ее вам сделать. Это изменение графика платежей на более длинный с уменьшенным платежом или вовсе предоставление кредитных каникул.

Когда банк поймет, что должник не собирается платить, тогда ничего другого делать не остается — придется забирать машину. Как это происходит:

Редко когда сумма долга и стоимость проданной машины соответствуют 1 в 1. Например, если заемщик выплатил половину срока, то после покрытия долга может образоваться излишек. Он передается уже бывшему должнику.

А если происходит обратная ситуация, банк может обратиться в суд и требовать оставшиеся деньги. Например, если автокредит брался без первого взноса и практически сразу не платился, долг точно не будет покрыт полностью.

Что делать, если нет возможности платить автокредит

Если вы не намерены отдавать машину банку, необходимо сразу начинать действовать. Желательно еще до того момента, как совершилась просрочка по автокредиту. Сейчас банки готовы идти навстречу заемщикам, которые оказались в непростой ситуации.

Какой выход может быть предложен:

Помощь предоставляется только при документальном доказательстве ухудшения финансового положения. По итогу рассмотрения ситуации банк сам решит, как помочь клиенту.

Если просрочка уже совершена, также нужно идти на диалог с банком. И заемщик, и кредитор заинтересованы в урегулировании вопроса без суда и изъятия автомобиля. Поэтому не нужно скрываться: в сотрудничестве может появится выход из ситуации, та же льготная реструктуризация без справок.

Можно ли продать кредитную машину и покрыть долг

В целом, таким способом действительно можно избавиться от автокредита. Есть только одно но — провести сделку можно только по согласованию с банком. То есть вы приходите к нему и говорите, что больше не можете выплачивать автокредит и хотите продать авто. Идеальный вариант — если приведете реального покупателя, тогда можно выиграть в цене: при продаже банком цена будет минимальной.

Теоретически продать кредитную машину без ведома банка можно. Даже если кредитор забрал ПТС на хранение, ничто не мешает сделать дубликат, который будет иметь полную юридическую силу. С ним покупатель сможет зарегистрировать авто на себя.

Другой момент — такая сделка незаконная, так как по условиям договора продажа запрещена. Если информация дойдет до банка, он может расторгнуть договор и забрать авто. Даже если оно продано другому человеку, его все равно заберут. Порой покупатели даже не знают, что купили кредитную машину, и после им приходится судиться с продавцом, пытаясь вернуть деньги.

Чем грозит покупка машины в аресте

Машина – это собственность, на которую по аналогии с прочим имуществом в может быть наложен арест. При этом владелец транспортного средства теряет право распоряжаться автомобилем по своему усмотрению. Немало хлопот может доставить и приобретение арестованной машины. Попробуем разобраться, что значит машина в аресте.

Содержание

Что значит наложить арест на автомобиль

Для большинства неискушенных автовладельцев арест авто, запрет или ограничение регистрационных действий — тождественные понятия. Однако с юридической точки зрения они отличаются.

Ограничение препятствует реализации права собственности (или иного права) в отношении имущества. Данная мера может применяться при разделе автомобиля супругами при разводе, сдаче транспортного средства в залог и т. п.

Под запретом следует понимать решение, препятствующее хозяину имущества совершить какое-то конкретное действие или ряд действий. Для транспортных средств чаще всего используется запрет на осуществление регистрационных действий. Такая мера может применяться при наличии долгов по алиментам, кредитам, штрафам и в других ситуациях.

Понятие ареста гораздо шире предыдущих. В соответствии со статьей 51 Федерального Закона «Об исполнительном производстве» (ФЗ-229 от 02.10.2007 г.) данная мера предусматривает опись имущества и запрет на совершение абсолютно любых действий с ним.

Кто и в каких случаях имеет право наложить арест на автомобиль

.jpg)

Данная процедура может быть инициирована решением:

Причин, по которым накладывается арест на машину, достаточно много. Наиболее распространенными из них являются неоплаченные коммунальные услуги, просроченные кредиты, долги по алиментам или штрафам ГИБДД. Также карательные санкции могут быть инициированы за неуплату налогов или при нарушениях таможенного оформления авто (например, владелец, чтобы не платить сбор в государственную казну, ввозит его из-за границы по запчастям и т. п.).

Процедура наложения ареста

Арест автомобиля приставами осуществляется в порядке, предусмотренным в статьях 64 и 68 ФЗ «Об исполнительном производстве». Сотрудники ФССП обязаны предъявить владельцу соответствующее постановление и составить опись имущества.

Должен быть составлен акт о наложении ареста и проведено изъятие документов на авто: ПТС и свидетельства о регистрации (при этом обязательно присутствие двух понятых). В акте о наложении ареста указываются такие параметры, как:

Кроме этого, в документе должны быть упомянуты внешние и внутренние дефекты автомобиля.

Затем решается вопрос о передаче транспортного средства на хранение. Ответственным за сохранность авто может быть назначено постороннее лицо или организация, с которой у ФССП заключен соответствующий договор. Однако достаточно часто процедура изъятия не проводится. При этом ответственным за хранение назначается собственник машины или кто-то из членов его семьи.

Следует помнить, что пользоваться арестованным автомобилем, согласно ст. 86 ФЗ «Об исполнительном производстве», без письменного согласия судебного пристава нельзя. Иначе дело может дойти до уголовной ответственности.

Кстати, разрешение от пристава вы скорее всего не получите, так как, автомобили относятся к категории имущества, которому в ходе эксплуатации может быть причинен значительный ущерб (например, при дорожно-транспортном происшествии). Соответственно, уменьшится и стоимость арестованного транспорта.

Арест с автомобиля будет снят после погашения задолженности. В противном случае его могут выставить на торги.

В каких случаях арест машины судебными приставами можно оспорить

Согласно действующему законодательству, процедуру ареста нельзя произвести, если авто принадлежит:

Если владелец транспортного средства подходит под одну из указанных выше категорий, но арест все же был произведен – самое время обратиться в суд.

Чем грозит покупка арестованного автомобиля

Некоторые собственники после того, как на авто уже наложен арест, пытаются избавиться от него. И покупатели на такой транспорт находятся: прельщает относительно низкая стоимость. Если вы совершаете такую сделку сознательно, помните, что законно оформить покупку вы не сможете. Все арестованные автомобили попадают в базу ГИБДД.

Зачастую покупатель просто не знает, что проданная ему машина находится под арестом. Обратившись в ГИБДД, новоиспеченный владелец получает отказ в регистрации транспортного средства. То есть, машина у вас вроде и есть, но пользоваться ей на законных основаниях он не может.

В данной ситуации существует несколько вариантов действий:

Практика показывает, что в подавляющем большинстве случаев ваш иск будет удовлетворен, но будьте готовы к тому, что на судебные разбирательства уйдет около 2 месяцев.

Важным моментом при оформлении договора купли-продажи (ДКП) является указание реальной стоимости машины. Зачастую по взаимному согласию на бумаге фиксируется гораздо меньшая сумма. При этом покупателю следует понимать, что, если он, например, фактически заплатил за приобретение 500 тыс. руб., а в ДКП указана вдвое меньшая сумма, вернуть деньги полностью будет очень сложно. Ведь суду нужны не слова, а документально подтвержденные доказательства.

Слово экспертам

Юлия Комбарова, генеральный директор «Юридического бюро №1»:

.jpg)

«Во всех шаблонных договорах купли-продажи имущества, в том числе машин, имеется пункт в котором указано: «Продавец гарантирует, что автомобиль не находится в залоге, на него не имеют притязаний третьи лица, а также продавец гарантирует, что у него отсутствуют признаки и возбуждённые дела о банкротстве». Такой пункт договора защищает покупателя, и всю ответственность за обстоятельства совершения сделки возлагает на продавца. Поэтому в случае выявления арестов, наложенных на предмет покупки, после заключения договора купли-продажи и передачи денег покупатель имеет право признать договор недействительным, получить деньги обратно и вернуть автомобиль.

Доказать добросовестность приобретателя — это, конечно, трудоёмкий судебный процесс. Но за услуги представителя и иные судебные расходы можно по суду взыскать с недобросовестного продавца. Необходимо отметить, что выиграв судебный процесс, не сразу удастся получить деньги. Вероятнее всего, придётся обращаться в службу судебных приставов, а если должник находится в процедуре банкротства, то и в дело о банкротстве заявлять свои требования в реестр кредиторов должника».

Валерик Варданович Галстян, старший партнер юридической фирмы «Рогов, Галстян и партнеры»:

«В подобной ситуации дело может развиваться двумя путями:

Во втором случае новый собственник имеет полное право расторгнуть заключенный с продавцом договор купли-продажи и потребовать возврата уплаченных им денежных средств».

Как проверить автомобиль на арест

Чтобы не попасть в неприятную ситуацию и не ходить впоследствии по судам, перед покупкой необходимо машину проверить на арест судебными приставами. Для этого можно обратиться в ГИБДД или ФССП.

В первом случае для проверки вам понадобится информация о VIN, номере шасси или номере кузова транспортного средства. Для обращения к базе данных судебных приставов необходимо знать номер и серию паспорта собственника машины. Если по каким-то причинам текущий владелец отказал вам в предоставлении данных для проверки – самое время задуматься о целесообразности покупки.

Если вам необходима быстрая онлайн-проверка автомобиля на арест – воспользуйтесь специализированным сервисом Автокод. Проверка займет не более 5 минут. Достаточно указать в окне поиска госномер транспортного средства. Вы получите сведения о бывших владельцах машины, количестве ДТП, в которых она участвовала, реальном пробеге, был ли автомобиль в залоге, использовался ли для работы в такси и т. д.

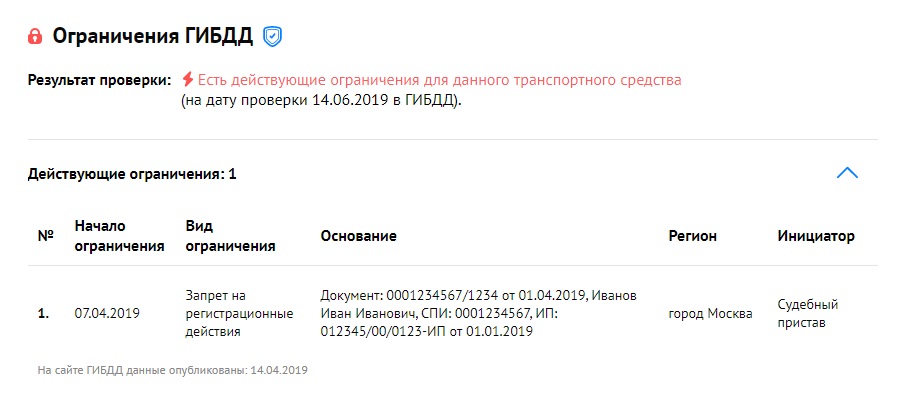

Информацию о факте наложения ареста на транспортное средство можно посмотреть в разделе «Ограничения».

Проверить автомобиль можно, перейдя по ссылке!

Могут ли приставы забрать машину которая в кредите в счет погашения другого

Могут ли приставы забрать машину которая в кредите в счет погашения другого кредита? Что можно сделать чтобы машину не забрали кроме как перерегистрировать на другого человека?

Ответы на вопрос:

Не могут. Согласно ст. 80 ФЗИП арест заложенного имущества в целях обеспечения иска взыскателя, не имеющего преимущества перед залогодержателем в удовлетворении требований, не допускается.

Евгения, Необходимо знать, что обращение взыскания на залоговое имущество допускается только для погашения долга перед залогодержателем. Таким образом, если арестуют авто и будут пытаться за счет него погасить другой долг перед другим банком, то вы должны в письменной форме уведомить пристава о том, что это имущество находиться в залоге, и потребовать снять арест. Если пристав не сделает этого, то его действия (бездействие) можно оспорить.

Евгения, обратить взыскание на которое имеется залог не представится возможным. В данном случае на указанный автомобиль имеется договор о залоге.

Обращение взыскания на заложенное имущество осуществляется по решению суда, если соглашением залогодателя и залогодержателя не предусмотрено обращение взыскания на заложенное имущество во внесудебном порядке.

Евгений. Приобретенный Вами в кредит автомобиль находится в залоге у банка. Судебные приставы не могут на законных основаниях наложить арест на авто. Но в целях запугивания могут

наложить арест. В случае совершения этого акта обжалуйте их действия старшему судебному приставу или в суд.

Перерегистрировать не можете.

Если это банк, у которого машина в залоге, то легкую. Если это любой другой взыскатель, то арестовывать машину не имеют право. По смыслу ст. 78 Федерального закона от 02.10.2007 N 229-ФЗ «Об исполнительном производстве», нельзя обратить взыскание на заложенное имущество не в пользу залогодержателя.

Всякий нормальный судебный пристав запрашивает сведения об имуществе должника, узнаёт про автомобиль, и накладывает на него арест, как и положено по закону «Об исполнительном производстве».

разорившегося автомобилиста, и он захочет вернуть себе машину, ибо она, как мы помним, находится у банка в залоге.

После этого начинается спор между банком, судебными приставами и вторым кредитором. Спор начнётся как чисто словесный, но закончится неизбежно в зале судебного заседания. И вот в суде тогда и возникнет, как любят выражаться юристы и адвокаты, оказывающие юридические услуги, «занимательная коллизия».

С одной стороны, банк будет настаивать на том, что он имеет преимущественное право обратить взыскание на автомобиль, находящийся в залоге. С другой стороны, остальные участники процесса будут ссылаться на то, что согласно закону «О залоге» договор залога имущества, подлежащего государственной регистрации (к каковому относятся автотранспортные средства), также подлежит государственной регистрации в ГИБДД, и только с момента такой госрегистрации он будет считаться юридически заключенным. А на практике договоры залога автомобилей в ГИБДД нигде и никогда не регистрируются. Значит, договор залога не имеет юридической силы.

Юрист от банка приведёт противоположный, и не менее убойный аргумент! Дело в том, что Гражданский кодекс прямо не предусматривает необходимость государственной регистрации договора залога транспортных средств – эта необходимость прямо прописана только в законе «О залоге». Таким образом, между двумя законодательными актами будет наблюдаться противоречие, которое судьи обычно начнут истолковывать в пользу Гражданского кодекса.

В реальности существует сложная цепочка аргументов, которая доказывает, что закон «О залоге» Гражданскому кодексу не противоречит, а только его дополняет, и договор залога автомашины, взятой в кредит, всё же необходимо регистрировать в ГИБДД, однако реальные среднестатистические судьи просто не понимают сложных юридических рассуждений, и обычно идут путём, простым, как топор – всё, что им сложно понять и где надо вдумываться и логически мыслить, они отметают, и не принимают во внимание.

Поэтому вероятность 90%, что суд примет решение в пользу банка, арест с автомобиля, наложенный судебными приставами, будет снят, и из двух кредиторов получит машину банк, а не гражданин. Но оставим всё же 10% на то, чтобы не терять надежду – вдруг найдётся юрист, оказывающий юридические услуги, который сможет убедить судью вдумываться в суть закона, рассматривать не отдельный правовой акт, а всю совокупность юридических норм по данной тематике. К счастью, мыслящие судьи в нашей стране пока ещё изредка встречаются, а значит – не всё потеряно, и без борьбы сдаваться не надо.

Могут ли приставы забрать машину за долги и как этого избежать?

Арест авто приставом

Если у Вас есть долги государству либо если госорган уполномочен взыскать с Вас долг в счёт погашения задолженности физлицам или организациям, то от них никуда не деться. Это суровая практика 2021 года. Приставы могут арестовать счета и карты, приостановить действие водительского удостоверения, не выпустить за границу и. обратить взыскание на имущество. В этом случае оно будет конфисковано. И машина является повышенной зоной риска в этом случае, так как забрать её за долги легче всего. Но давайте обо всём по порядку!

Что даёт приставам право конфисковать автомобиль и что такое арест?

Такое право на службу судебных приставов возложено Федеральным законом «Об исполнительном производстве» (далее – «ФЗ») 2021 года. Это называется «». Конкретно статья 80 данного ФЗ говорит следующее:

1. Судебный пристав-исполнитель в целях обеспечения исполнения исполнительного документа, содержащего требования об имущественных взысканиях, вправе, в том числе и в течение срока, установленного для добровольного исполнения должником содержащихся в исполнительном документе требований, наложить арест на имущество должника.

Машина – это формально и есть имущество – движимое. Также это распространяется, как и всё в данной статье, к мотоциклам, мопедам, скутерам, тракторам и другим видам техники личного пользования.

Но важно понимать, что арест – это не обязательно изъятие машины. Машину приставы отбирают далеко не всегда. Часто она находится на ответственном хранении у должника (то есть её во время реализации разрешают продолжать распоряжаться должнику). А иногда даже просто могут ограничить право пользоваться автомобилем (ч.4 ст. 80 ФЗ).

Как налагается арест?

Порядок наложения ареста на имущество достаточно простой:

Не следует путать арест с конфискацией. Формально это разные вещи, хотя в обоих случаях автомобиль и могут отнять. Конфискация – это процессуальная мера в рамках уголовного права, и исполняется по решению суда по уголовному делу, в отличие от ареста, который исполняется в рамках исполнительного производства в том числе и по административному и гражданскому делам (штрафы, кредит в банке и другие).

Просто так забрать автомобиль на основании простого наличия долгов никто не может! Для этого должны быть соблюдены 2 важные формальности:

Только по результату постановления в рамках производства приставы могут забрать машину в 2021 году.

Могут ли отобрать авто за штрафы ГИБДД?

Да. Практически за любые неоплаченные штрафы, в том числе с камер автофиксации. Но для этого важно понимать сроки, после которых появилась просрочка, и сколько таковая действует.

Эти сроки выглядят следующим образом:

Важно! Если сумма долга у Вас менее 3 000 рублей, то арест не может быть наложен (часть 1.1 статьи 80 ФЗ). Речь идёт именно о каждом исполнительном производстве – то есть о каждой единице долга, а не общей сумме всех долгов.

Это распространяется и на гражданские долги.

Если проигран гражданский суд по взысканию

Если задолженность у Вас образовалась в результате иска на Вас сторонней организации или физических лиц, то здесь всё аналогично штрафам ГИБДД, а автомобиль могут отобрать приставы при сумме долга более 3 тысяч рублей.

Наиболее распространённые категории долгов, за которые забирают машины ФССП:

Могут ли забрать машину за кредит, если его не платить?

Да. Это и есть разновидность гражданского дела. Причём, речь не обязательно должна идти об автокредите – при невыплате любого кредита, займа и прочих обязательств взыскать долг могут за счёт автомобиля должника. Но только приставы. И разница между простым кредитом и автокредитом, когда автомобиль в залоге, есть.

За простой кредит автомобиль реализуется (продаётся с аукциона) самими приставами, а вырученные деньги идут в счёт погашения задолженности. Разница далее поступает на счёт должника.

В случае автокредита, где машина находится в залоге у банка схема немного другая, но и здесь банк просто так не может отнять автомобиль. Сначала банк обязан обратиться в суд для вынесения постановления о взыскании средств в должника. Как и во всех схемах выше, по решению суда исполнительный лист уходит приставам.

Но разница здесь в том, что арестованное авто, которое забрали приставы у должника, реализуется не самими судебными приставами, а передаётся в банк, и уже банк её реализует как залоговое имущество. При этом, покупатель может перечислять деньги и на счёт непосредственно должника, но вот только именно в этом же банке, а должник будет иметь второстепенный доступ к счёту – в приоритете будет списание задолженности за счёт отобранного и проданного автомобиля в залоге.

Если автомобиль – единственный источник заработка

Казалось бы, логика очевидна – как должник выплатит долги, если у него заберут единственную возможность заработать на эти долги?!

Тонкость здесь заключается в том, что если машина является основным (не обязательно единственным) источником заработка должника, то забрать её судебные приставы не имеют право. Об этом прямо говорит статья 446 Гражданско-процессуального кодекса.

Но есть ограничение – если у Вас хоть немного дорогой автомобиль, то его уже смогут отнять. По закону, для неприкосновенности машины в отношении изъятия приставами, его стоимость не должна превышать 100 минимальных размеров оплаты труда. Он на 2021 год составляет чуть более 11 тысяч рублей. Соответственно, если Ваша машина стоит больше 1,1 миллиона рублей, то забрать её за долги у Вас уже смогут.

Как избежать ареста машины приставами?

Здесь речь идёт именно об аресте автомобиля приставами, а не когда он находится в залоге у банка. Самый очевидный способ избежать лишения машины в случае, если её заберут судебные приставы – это избавиться от неё. Имущество, принадлежащее не должнику, забрать не смогут. За исключением исключений – есть важная тонкость в этом вопросе.

По закону избавиться от имущества можно 2 способами:

Но ещё можно сдать автомобиль в аренду, причём, в безвозмездную (ведь иначе по договору аренды Вам должны будут платить деньги, которые обязаны пойти в счёт погашения долгов).

Тонкость заключается в том, что продажа или дарение машины может быть признана фиктивной и незаконной – лишь с целью скрыть имущество от приставов. Пристав для этого подаёт в суд на признание сделки фиктивной, и тогда автомобиль отберут уже у покупателя. И представьте, если с Вашей и его стороны продажа была изначально добросовестной!

Если автомобиль был отчуждён уже после начала исполнительного производства и, тем более, после вынесения ФССП постановления об аресте, то сделку признают недействительной с большой долей вероятности. Особенно, если будет доказано, что машиной Вы продолжаете пользоваться, а также родственные или иные связи между Вами и покупателем/даропринимателем/арендатором.

Другие возможности ведут за собой невозможность пользоваться машиной: