Могут ли забрать машину за долги по автокредиту?

Кризисы и финансовые сложности особенно сильно задевают людей, которые имеют какие-либо обязательства перед банком. Если человек теряет возможность платить вследствие каких-либо обстоятельств, частой реакцией становится паника. Заемщика начинают одолевать опасения, что значимое имущество, например, автомобиль, могут отобрать в счет задолженности. Не переживайте. Давайте разберемся, может ли такое произойти и в каких случаях.

Содержание статьи

Определяемся с типом кредита

Автокредит

Если речь идет о долге по автокредиту, риск лишиться автомобиля есть. Но не переживайте: единожды пропустив платеж, Вы не потеряете машину. Возможно, вам придется оплатить штрафы и пени от банка, но на этом санкции закончатся. Однако при длительном отсутствии платежей и невозможности связаться с заемщиком банк вправе потребовать автомобиль в счет уплаты задолженности. Это законно, так как при взятии автокредита машина автоматически становится залоговым имуществом, и на нее накладывается обременение. Впрочем, даже в этом случае для потери кредитного автомобиля нужно не платить как минимум несколько месяцев. В большинстве случаев кредитору и заемщику выгоднее договориться еще до того, как ситуация приобретет такие масштабы.

Потребительский кредит с залогом

Если человек занимает у банка большую сумму, тот может потребовать указать какое-либо имущество в качестве залога, в том числе машину. Если заемщик по какой-то причине теряет возможность выплачивать обязательства, кредитор вправе забрать залоговое имущество и выставить его на торги. Для этого необходимо решение суда, но тот в подавляющем большинстве случаев встает на сторону банка, так как машина находится под обременением. После судебного решения у заемщика есть время, чтобы добровольно отдать авто, или в дело вступят приставы — они вправе самостоятельно забрать залоговое имущество без согласия владельца. Однако, как и в предыдущем случае, и кредитору, и заемщику выгоднее найти пути решения в досудебном порядке, а не обращаться в суд.

Кредит без залога

Если автомобиль не является залоговым имуществом, его все еще можно лишиться — но только если неуплата достигла критических масштабов, и кредитор обратился в суд. После того как задолженность передается в Федеральную службу судебных приставов, сотрудники ФССП получают право арестовывать имущество заемщика и реализовывать в счет погашения задолженности. На что накладывать арест, определяют сами приставы. Однако такое происходит относительно редко: оптимальный вариант — не допускать судебных разбирательств и обговаривать условия погашения в досудебном порядке. Так Вы не лишитесь имущества.

Что будет, если не платить по кредиту

Как правило, едва начинается просрочка, банк начисляет заемщику штрафы и пени, которые увеличивают размер задолженности. Если клиент вовремя оплатил обязательства, все возвращается на круги своя. Но длительное отсутствие платежей влечет за собой:

В дальнейшем человек разбирается либо с коллекторами, либо с судебными приставами. В большинстве случаев первый вариант предпочтительнее: агентство не имеет права начислять добавочные выплаты, но может списать часть задолженности. Суд же с большой вероятностью приведет к аресту имущества и потере машины.

Чего не стоит делать

Как не потерять машину

Не переживайте. Найти выход можно из любой ситуации. Если Вы потеряли возможность платить по автокредиту, но не хотите лишиться машины, оптимальным решением для Вас будет связь с кредитором. Объясните свои обстоятельства как есть и постарайтесь договориться об одном из возможных решений:

Главное — сохранять трезвую голову и не поддаваться панике. Если Вы сделаете все правильно, а банк пойдет Вам навстречу, Вы сможете сохранить кредитный автомобиль и избавиться от просрочек.

Если у Вас возникли вопросы, то мы готовы предложить анонимную консультацию. Воспользуйтесь услугой анонимный звонок и просто начните диалог с оператором. Доверительные отношения между оператором ЭОС и клиентом — залог успешного разрешения финансовых проблем.

Как работает анонимный звонок?

Позвоните на номер анонимной линии ЭОС

8 800 775 02 04

с 8:00 до 20:00 мск

Задайте все интересующие Вас вопросы

Получите консультацию оператора

Анонимная горячая линия.

Проконсультируйтесь по вопросам погашения задолженности в компании ЭОС, не раскрывая личных данных.

Мужчина купил заложенный автомобиль, но банк все равно не смог его забрать

В ноябре 2014 года один мужчина из Красноярска купил Тойоту Лэнд Крузер за 3,7 млн рублей. Миллион заплатил сам, а 2,7 млн взял в кредит. Чтобы обеспечить возврат кредита, банк взял автомобиль в залог, но по неизвестной причине не внес информацию в нотариальный реестр залогов.

В апреле 2016 года заемщик продал заложенный Лэнд Крузер другому мужчине, хотя кредит еще не выплатил. А в декабре того же года банк все-таки вспомнил про него и внес информацию в реестр уведомлений о залоге.

Через месяц, в феврале 2017 года, второй владелец продал автомобиль третьему мужчине — герою нашей истории. Новый хозяин никому автомобиль продавать не стал, а благополучно ездил на нем несколько лет.

Осенью 2019 года он открыл почтовый ящик и увидел повестку в суд. Первый владелец автомобиля перестал платить по кредиту, и банк подал иск, чтобы забрать у него машину. В ходе судебного разбирательства выяснилось, что автомобиль уже принадлежит другому человеку. Банк захотел забрать авто у нового владельца, чтобы продать с торгов. Но мужчина отдавать автомобиль банку не торопился.

Аргументы сторон

Банк. Заемщик не вернул нам кредит, поэтому мы хотим забрать автомобиль. Да, мы не сразу внесли информацию в реестр залогов, но потом исправились. В тот момент, когда этот мужчина купил машину, залог был раскрыт в публичном реестре. Покупатель мог и должен был проверить такой дорогой автомобиль на обременения. А если не проверил — это его проблемы. По закону залог следует за вещью, то есть новый покупатель теперь стал залогодателем. А раз он залогодатель, пусть отдает нам машину, мы ее продадим и погасим долг заемщика.

Мужчина. Банк уже давно потерял право на эту машину, потому что заемщик успел ее продать до того, как банк внес информацию в реестр уведомлений о залоге. В момент продажи залог прекратился, поэтому второй покупатель купил автомобиль уже свободным от обременений. Соответственно, я тоже добросовестный приобретатель. Прошу отказать банку в исковых требованиях и подаю встречный иск — о признании залога прекращенным.

Могут ли приставы забрать машину за долги и как этого избежать?

Арест авто приставом

Если у Вас есть долги государству либо если госорган уполномочен взыскать с Вас долг в счёт погашения задолженности физлицам или организациям, то от них никуда не деться. Это суровая практика 2021 года. Приставы могут арестовать счета и карты, приостановить действие водительского удостоверения, не выпустить за границу и. обратить взыскание на имущество. В этом случае оно будет конфисковано. И машина является повышенной зоной риска в этом случае, так как забрать её за долги легче всего. Но давайте обо всём по порядку!

Что даёт приставам право конфисковать автомобиль и что такое арест?

Такое право на службу судебных приставов возложено Федеральным законом «Об исполнительном производстве» (далее – «ФЗ») 2021 года. Это называется «». Конкретно статья 80 данного ФЗ говорит следующее:

1. Судебный пристав-исполнитель в целях обеспечения исполнения исполнительного документа, содержащего требования об имущественных взысканиях, вправе, в том числе и в течение срока, установленного для добровольного исполнения должником содержащихся в исполнительном документе требований, наложить арест на имущество должника.

Машина – это формально и есть имущество – движимое. Также это распространяется, как и всё в данной статье, к мотоциклам, мопедам, скутерам, тракторам и другим видам техники личного пользования.

Но важно понимать, что арест – это не обязательно изъятие машины. Машину приставы отбирают далеко не всегда. Часто она находится на ответственном хранении у должника (то есть её во время реализации разрешают продолжать распоряжаться должнику). А иногда даже просто могут ограничить право пользоваться автомобилем (ч.4 ст. 80 ФЗ).

Как налагается арест?

Порядок наложения ареста на имущество достаточно простой:

Не следует путать арест с конфискацией. Формально это разные вещи, хотя в обоих случаях автомобиль и могут отнять. Конфискация – это процессуальная мера в рамках уголовного права, и исполняется по решению суда по уголовному делу, в отличие от ареста, который исполняется в рамках исполнительного производства в том числе и по административному и гражданскому делам (штрафы, кредит в банке и другие).

Просто так забрать автомобиль на основании простого наличия долгов никто не может! Для этого должны быть соблюдены 2 важные формальности:

Только по результату постановления в рамках производства приставы могут забрать машину в 2021 году.

Могут ли отобрать авто за штрафы ГИБДД?

Да. Практически за любые неоплаченные штрафы, в том числе с камер автофиксации. Но для этого важно понимать сроки, после которых появилась просрочка, и сколько таковая действует.

Эти сроки выглядят следующим образом:

Важно! Если сумма долга у Вас менее 3 000 рублей, то арест не может быть наложен (часть 1.1 статьи 80 ФЗ). Речь идёт именно о каждом исполнительном производстве – то есть о каждой единице долга, а не общей сумме всех долгов.

Это распространяется и на гражданские долги.

Если проигран гражданский суд по взысканию

Если задолженность у Вас образовалась в результате иска на Вас сторонней организации или физических лиц, то здесь всё аналогично штрафам ГИБДД, а автомобиль могут отобрать приставы при сумме долга более 3 тысяч рублей.

Наиболее распространённые категории долгов, за которые забирают машины ФССП:

Могут ли забрать машину за кредит, если его не платить?

Да. Это и есть разновидность гражданского дела. Причём, речь не обязательно должна идти об автокредите – при невыплате любого кредита, займа и прочих обязательств взыскать долг могут за счёт автомобиля должника. Но только приставы. И разница между простым кредитом и автокредитом, когда автомобиль в залоге, есть.

За простой кредит автомобиль реализуется (продаётся с аукциона) самими приставами, а вырученные деньги идут в счёт погашения задолженности. Разница далее поступает на счёт должника.

В случае автокредита, где машина находится в залоге у банка схема немного другая, но и здесь банк просто так не может отнять автомобиль. Сначала банк обязан обратиться в суд для вынесения постановления о взыскании средств в должника. Как и во всех схемах выше, по решению суда исполнительный лист уходит приставам.

Но разница здесь в том, что арестованное авто, которое забрали приставы у должника, реализуется не самими судебными приставами, а передаётся в банк, и уже банк её реализует как залоговое имущество. При этом, покупатель может перечислять деньги и на счёт непосредственно должника, но вот только именно в этом же банке, а должник будет иметь второстепенный доступ к счёту – в приоритете будет списание задолженности за счёт отобранного и проданного автомобиля в залоге.

Если автомобиль – единственный источник заработка

Казалось бы, логика очевидна – как должник выплатит долги, если у него заберут единственную возможность заработать на эти долги?!

Тонкость здесь заключается в том, что если машина является основным (не обязательно единственным) источником заработка должника, то забрать её судебные приставы не имеют право. Об этом прямо говорит статья 446 Гражданско-процессуального кодекса.

Но есть ограничение – если у Вас хоть немного дорогой автомобиль, то его уже смогут отнять. По закону, для неприкосновенности машины в отношении изъятия приставами, его стоимость не должна превышать 100 минимальных размеров оплаты труда. Он на 2021 год составляет чуть более 11 тысяч рублей. Соответственно, если Ваша машина стоит больше 1,1 миллиона рублей, то забрать её за долги у Вас уже смогут.

Как избежать ареста машины приставами?

Здесь речь идёт именно об аресте автомобиля приставами, а не когда он находится в залоге у банка. Самый очевидный способ избежать лишения машины в случае, если её заберут судебные приставы – это избавиться от неё. Имущество, принадлежащее не должнику, забрать не смогут. За исключением исключений – есть важная тонкость в этом вопросе.

По закону избавиться от имущества можно 2 способами:

Но ещё можно сдать автомобиль в аренду, причём, в безвозмездную (ведь иначе по договору аренды Вам должны будут платить деньги, которые обязаны пойти в счёт погашения долгов).

Тонкость заключается в том, что продажа или дарение машины может быть признана фиктивной и незаконной – лишь с целью скрыть имущество от приставов. Пристав для этого подаёт в суд на признание сделки фиктивной, и тогда автомобиль отберут уже у покупателя. И представьте, если с Вашей и его стороны продажа была изначально добросовестной!

Если автомобиль был отчуждён уже после начала исполнительного производства и, тем более, после вынесения ФССП постановления об аресте, то сделку признают недействительной с большой долей вероятности. Особенно, если будет доказано, что машиной Вы продолжаете пользоваться, а также родственные или иные связи между Вами и покупателем/даропринимателем/арендатором.

Другие возможности ведут за собой невозможность пользоваться машиной:

Что будет, если не платить автокредит

Автокредит — залоговая ссуда, обеспечением по которой служит купленный в кредит автомобиль. И если заемщик не справляется с обязательством, банк имеет полное право забрать машину и реализовать ее с торгов. Но сразу забирать авто он не поспешит.

Рассмотрим, что будет, если не платить автокредит, как будет действовать банк. Целевой кредит на покупку авто — крупная и серьезная ссуда, и если заемщик не соблюдает условия договора, его ждет ответственность. Какая именно — на Бробанк.ру.

Штрафы за просрочку

Многие заблуждаются, думая, что банк первым делом поспешит забрать кредитную машину за долги. На практике все происходит совершенно иначе. Изъятие автомобиля — последнее, что будет делать банк в процессе взыскания задолженности.

С момента просрочки до изъятия авто может пройти приличный срок около 1 года и даже больше.

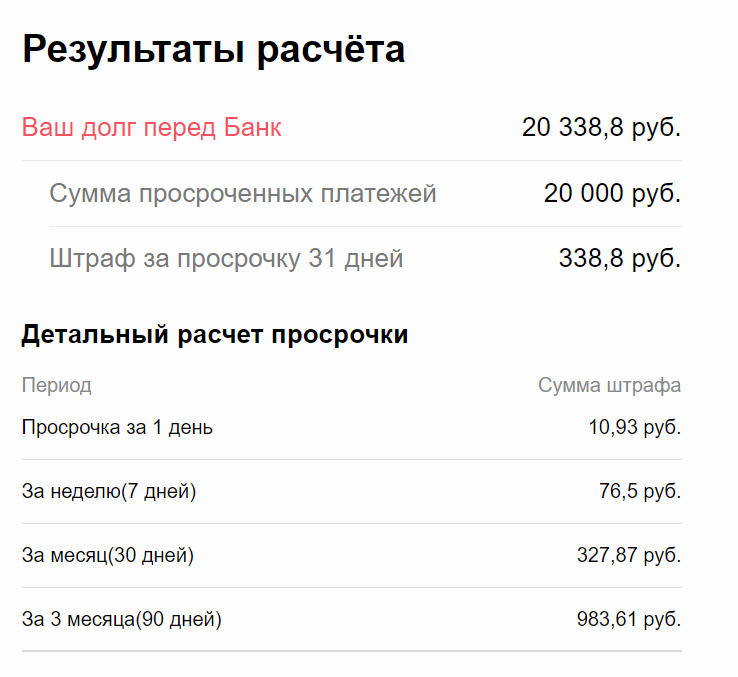

Первое, что сделает банк, — назначит штрафные санкции, прописанные в договоре. По закону это 20% годовых, которые будут начисляться на просроченную сумму. Кажется, что это совсем немного, например, с суммы 20 000 это всего 11 рублей в день. Но на следующий день штраф считается с суммы 20 011 рублей и так далее.

Для наглядного примера роста долга из-за просрочки можно воспользоваться калькулятором пени. Если указать долг в 20 000 и пени 20% годовых, получается, что за месяц сумма вырастет на 338 рублей.

По сути, просрочка одного ежемесячного платежа по автокредиту не так страшна. И пени небольшие, и сумма долга нестрашная, и к порче кредитной истории разовая оплошность не приведет.

Но если заемщик пропускает второй ежемесячный платеж, к требуемой сумме добавляется еще один ежемесячный платеж. В итоге пени станут насчитываться на сумму 40 338 рублей и составят за следующий месяц 685 рублей и так далее.

Если просрочка по автокредиту или иному кредитному долгу перед банком или МФО превышает 60 дней, кредитная история заемщика серьезно портится. Просрочки свыше 90 дней практически ставят крест на получении кредитов в будущем.

Что предпримет банк, если перестать платить автокредит

Пени — вещь автоматическая, долг просто начинает расти со следующего дня после просрочки. Но сам банк также сразу начнет предпринимать действия. Для него просрочка по кредиту — это плохо. Некоторые заемщики думают, что банки спят и видят, как бы забрать кредитную машину. На самом деле это последнее, чего они хотят.

Для банка изъятие авто и его продажа — это лишние хлопоты. Кредитор стремится максимально снизить вероятность доведения дела до этой крайней точки. Он будет всеми силами пытаться вернуть должника в график.

Стандартно при просрочке по автокредиту банки следуют по такому сценарию:

За тот срок, пока банк не обратится в суд, долг серьезно увеличится за счет пеней. Отчасти и поэтому кредиторы не спешат инициировать судебные разбирательства. И может случиться так, что стоимость машины будет ниже, чем размер долга.

Может ли банк забрать залоговый автомобиль

Если машина выступает залогом по автокредиту или наличному кредиту, выданному под залог авто, то в случае просрочки банк может забрать авто. Но сделает это не сразу, а в последнюю очередь.

Если вы не хотите лишиться машины, соглашайтесь на предложение о реструктуризации или сами просите банк ее вам сделать. Это изменение графика платежей на более длинный с уменьшенным платежом или вовсе предоставление кредитных каникул.

Когда банк поймет, что должник не собирается платить, тогда ничего другого делать не остается — придется забирать машину. Как это происходит:

Редко когда сумма долга и стоимость проданной машины соответствуют 1 в 1. Например, если заемщик выплатил половину срока, то после покрытия долга может образоваться излишек. Он передается уже бывшему должнику.

А если происходит обратная ситуация, банк может обратиться в суд и требовать оставшиеся деньги. Например, если автокредит брался без первого взноса и практически сразу не платился, долг точно не будет покрыт полностью.

Что делать, если нет возможности платить автокредит

Если вы не намерены отдавать машину банку, необходимо сразу начинать действовать. Желательно еще до того момента, как совершилась просрочка по автокредиту. Сейчас банки готовы идти навстречу заемщикам, которые оказались в непростой ситуации.

Какой выход может быть предложен:

Помощь предоставляется только при документальном доказательстве ухудшения финансового положения. По итогу рассмотрения ситуации банк сам решит, как помочь клиенту.

Если просрочка уже совершена, также нужно идти на диалог с банком. И заемщик, и кредитор заинтересованы в урегулировании вопроса без суда и изъятия автомобиля. Поэтому не нужно скрываться: в сотрудничестве может появится выход из ситуации, та же льготная реструктуризация без справок.

Можно ли продать кредитную машину и покрыть долг

В целом, таким способом действительно можно избавиться от автокредита. Есть только одно но — провести сделку можно только по согласованию с банком. То есть вы приходите к нему и говорите, что больше не можете выплачивать автокредит и хотите продать авто. Идеальный вариант — если приведете реального покупателя, тогда можно выиграть в цене: при продаже банком цена будет минимальной.

Теоретически продать кредитную машину без ведома банка можно. Даже если кредитор забрал ПТС на хранение, ничто не мешает сделать дубликат, который будет иметь полную юридическую силу. С ним покупатель сможет зарегистрировать авто на себя.

Другой момент — такая сделка незаконная, так как по условиям договора продажа запрещена. Если информация дойдет до банка, он может расторгнуть договор и забрать авто. Даже если оно продано другому человеку, его все равно заберут. Порой покупатели даже не знают, что купили кредитную машину, и после им приходится судиться с продавцом, пытаясь вернуть деньги.

Арест машины, которая находится в кредите

Автомобиль можно приобрести за счет средств потребительского или целевого кредита. В первом случае заемщик становится полноценным собственником машины, а залог или иные ограничения в пользу банка не возникают. Если авто приобреталось за счет целевого кредита (автокредит), то по условиям договора может возникать залог.

Он влечет ограничение на продажу машины без согласия залогодержателя (банка). При этом арест машины в кредите допускается за любые долги, если их взысканием занимаются приставы. Подробнее о правилах и последствиях ареста заложенного автомобиля расскажем в статье.

Могут ли арестовать автомобиль, который в кредите

Независимо от вида кредита, который использовался при покупке машины, ее собственником становится заемщик. Это будет подтверждено договором купли-продажи, свидетельством о регистрации ТС после обращения в ГИБДД. Однако правовой статус машины напрямую зависит от вида кредитной программы.

Могут возникать следующие ситуации:

Помимо установления залога, банк вправе вводить дополнительные требования к заемщику. Обычно это будет оформление полиса КАСКО на приобретенное авто. Программа КАСКО гарантирует оплату ремонта или выплату компенсации, если автомобиль был поврежден, похищен или уничтожен.

Уже после приобретения автомобиля с установлением залога у собственника могут возникнуть долги. Если задолженность взыскана судом, приставы смогут арестовать любое имущество, принадлежащее неплательщику. Это касается и транспортных средств, на которые установлен залог в пользу банка. Арест авто, если в залоге банка, допускается по закону № 229-ФЗ.

Что из имущества, кроме автомобиля,

могут арестовать приставы?

Закажите звонок юриста

Основания для ареста машины

Судебные приставы занимают арестом активов в рамках исполнительного производства. Следовательно, взыскатель сначала обязан пройти суд, получить документы на долг и передать их в ФССП. Уже на стадии возбуждение дела пристав примет решение об арестах имущества и счетов, введении дополнительных ограничений для должника. Арестовать могут любое движимое и недвижимое имущество, если оно принадлежит лично должнику. Ограничения, установленные в отношении имущества, могут повлиять на процесс его реализации.

За долги по кредиту на приобретение автомобиля

Если долг образовался по автокредиту, за счет которого приобретена машина, то взысканием будет заниматься банк-залогодержатель. Судебное взыскание пройдет по обычным правилам. Когда банк получит приказ или исполнительный лист, он сможет обратиться в ФССП. После этого приставы проверят наличие у должника имущества, введут арест на него. При этом арестовать могут не только заложенный автомобиль, но и другие активы.

Арест залогового транспортного средства сопровождается введением запрета на регистрационные действия. Об этом пристав укажет в постановлении. Сведения о введенном запрете направляются в ГИБДД, будут отражены в базе данных. Следовательно, при попытке продажи машины ГИБДД откажет в снятии машины с учета, в регистрации, и последующей попытке постановки на учет в пользу нового собственника.

Дальнейшая судьба машины в залоге под арестом зависит от действий должника. Если он не погасит задолженность перед банком-залогодержателем, арестованное имущество будет выставлено на реализацию. Если стоимость авто превышает 500 тыс. руб., ее можно реализовать только через открытые торги (аукцион). Если стоимость по оценке ниже 500 тыс. руб., допускается реализация без проведения торгов, так как пристав работает по требованиям банка-залогодержателя.

Это правда, что при реализации имущества

приставами оно продается всегда по цене

ниже рыночной? Спросите юриста

За другие долги

Разберем ситуацию, если заемщик исправно платит по автокредиту, но допустил просрочку по другим обязательствам. В этом случае взыскателем в исполнительном производстве будет не банк-залогодержатель, а иное лицо.

Например, это может быть займодавец по расписке или банк, выдавший другой потребительский кредит.

Порядок ареста залогового автомобиля судебными приставами и последующей реализации отличается:

При проведении торгов пристав обязан указать, какие ограничения и запреты действуют в отношении авто. Следовательно, каждый потенциальный покупатель будет предупрежден о наличии залога. Если при таких условиях кто-то захочет приобрести арестованную машину, то залог сохранится и после перехода права собственности.

Можно ли взять в банке автокредит,

но при этом не отдавать банку в залог

машину? Спросите юриста

Банк-залогодержатель не сможет воспрепятствовать реализации заложенной машины, если заемщик вовремя платит по автокредиту и не допускает просрочки, но при этом не платит по иным кредитам. Но при этом и залог на кредитное авто не аннулируется, если его продадут за другие долги. Наличие залога существенно ограничивает права собственника. Поэтому сложно сказать, найдется ли на такое имущество покупатель на торгах.

Какие последствия влечет арест машины, которая в кредите

Арест имущества — это обеспечительная мера. Арест необязательно завершится реализацией на торгах или по прямой продаже. Если неплательщик погасит все долги по исполнительному производству, пристав аннулирует запрет на регистрационные действия. Также в ст. 446 ГПК РФ есть список активов, которые можно арестовать, но нельзя реализовать. Например, в этот перечень входит автомобиль, который нужен должнику в связи с его инвалидностью.

Нет такого имущества, которое не может быть арестовано в исполнительном производстве. Но его стоимость должна быть соразмерна требованиям взыскателя. Например, если через ФССП взыскивается долг 10-20 тыс. руб., то об аресте автомобиля не может идти и речи.

Возьмет ли ломбард в залог арестованную приставами

машину? Закажите звонок юриста

Для должника

Если пристав введет запрет на регистрационные действия или иное ограничение, залог автомобиля не прекращается. Введение ареста влечет следующие последствия:

Пристав вправе изъять машину, если должник будет нарушать установленный порядок пользования. Об изъятии автомобиля и передаче его в специализированную организацию составляется акт, издается постановление.

Для банка

Пока на автомобиль наложен арест, для банка-залогодержателя ничего не изменится. К залоговым ограничениям лишь добавятся запреты, введенные приставом. Если дело дойдет до реализации, то возможны два варианта развития событий:

Закон № 229-ФЗ допускает ситуации, когда нереализованное имущество может передавать взыскателю. Например, такие основания возникают, если торги неоднократно признавались несостоявшимися или недействительными.

Возьмет ли банк в качестве отступного разбитую

в аварии машину, на которую он выдавал кредит?

Спросите юриста

Для покупателя автомобиля

Если наложен арест на кредитный автомобиль, должник не имеет права его продавать без разрешения пристава и банка-залогодержателя. Но недобросовестный должник может ввести покупателя в заблуждение, не рассказать об арестах, запретах, залоге. Заключив договор купли-продажи и передав ключи на авто, должник получит деньги, так как договор купли-продажи далеко не всегда сопровождается снятием машины с учета.

Для покупателя же это может повлечь серьезные последствия:

Порядок снятия ареста с залогового автомобиля

Снятие ареста и залога — это совершенно разные процедуры. Даже если получится отменить запрет на регистрационные действия, введенный приставом, это не повлечет автоматического снятия залога, и наоборот. Это очень важно для потенциального покупателя машины, ранее приобретенной в кредит. Ему нужно убедиться не только в отсутствии ограничений и ареста приставов, но и проверить информацию по залогу.

Какое имущество можно предложить

приставу как замену арестованной

машины? Спросите юриста

Должником

Снять арест на заложенный автомобиль можно после полного погашения долга. Это нужно сделать до того, как пристав выставит машину на реализацию. После погашения задолженности перед взыскателем пристав отменит запрет на регистрационные действия, направит эту информацию в ГИБДД. При этом залог на автомобиль сохранится, пока не выплачена вся сумма по автокредиту.

Также снять арест можно, если предоставить приставу другое имущество с равноценной стоимостью. На практике такие ситуации встречаются редко. Автомобиль является дорогостоящим активом, реализация которого позволяет закрыть достаточно большой долг. Сложно представить, что пристав согласиться заменить арест на какие-либо другие вещи и предметы, кроме недвижимости.

Снятие ареста покупателем заложенного автомобиля

Если купить автомобиль с действующим арестом, снять его будет нереально, пока продавец не выплатит приставам весь долг. Действует правило, что добросовестный покупатель обязан сам проверить все риски до совершения сделки. Следовательно, нужно тщательно проверить, не арестован ли автомобиль, не действует ли в отношении него залог.

Чтобы проверить текущие ограничения и запреты для продажи автомобиля, покупатель может:

К сожалению, в реестре уведомлений о залоге до сих пор часто встречаются несоответствия и ошибки. Чтобы снизить риски, можно обратиться к нотариусу, получить официальную справку об отсутствии ограничений. Если впоследствии возникнет судебный спор о расторжении сделки, либо о снятии ареста, то справку об отсутствии нотариальных ограничений можно использовать как доказательство добросовестности.

Снять арест покупатель сможет, только если докажет свою добросовестность при заключении сделки. Сделать это достаточно сложно. Судебная практика по таким вопросам неоднозначна. Например, есть дела, где суды отказывают в снятии ареста по старым долгам продавца, если покупатель недостаточно полно провел проверки через общедоступные реестры.

Можно ли передать в залог арестованный автомобиль

С арестованным автомобилем запрещены любые сделки, в том числе по передаче его в залог. При определенных условиях пристав может дать согласие на продажу машины должником, если деньги от покупателя будут зачислены на депозит ФССП. Если же должник нарушит порядок пользования арестованным авто и предоставит его в залог по кредиту, то такую сделку могут признать недействительной.

Если у вас возникли вопросы, связанные с арестом машины в кредите, проконсультируйтесь у наших специалистов. Мы поможем даже в самой сложной ситуации!