Чем опасна покупка лизингового автомобиля

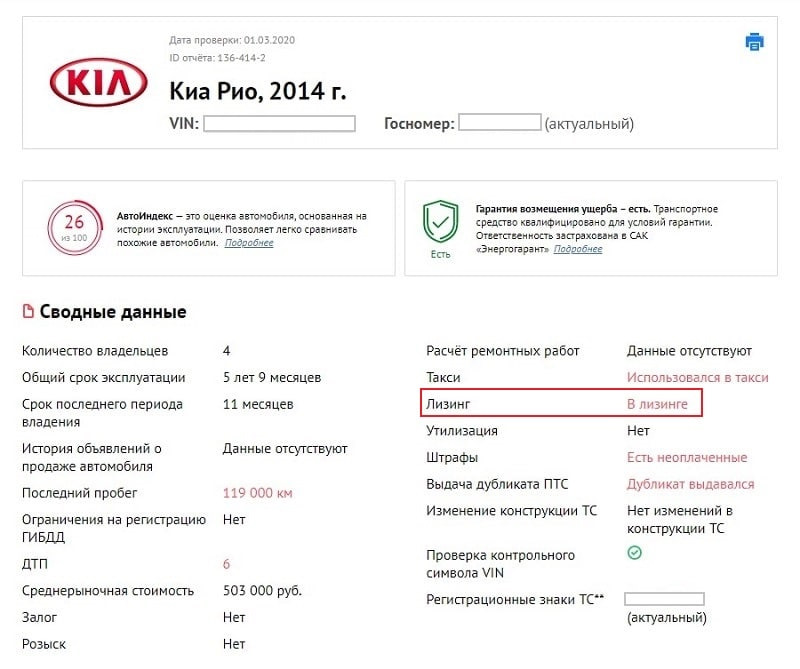

По статистике avtocod.ru, из машин, которые проверялись через сервис в январе и феврале 2020 года, 4,7% числилось в лизинге. Такую цифру мы получили после анализа полных отчетов, отобранных случайным образом из базы онлайн-агрегатора.

0,9% от этой доли пришлось на транспорт специального назначения, 3,8% — на легковые авто. 89% машин принадлежало юридическим компаниям, 11% — частным лицам. Из спецтранспорта в лизинге чаще всего сбывались «КАМАЗы» (37,5%), из легковых — авто марок Toyota (33,4%), Mercedes-Benz (25,0%), BMW (20,8%), Land-Rover (12,5%) и KIA (8,3%).

Почему опасно покупать авто в лизинге

Лизинговое авто — это авто, арендованное у лизинговой компании на индивидуальных условиях. Лизингополучатель вносит ежемесячные платежи и по истечении договорных обязательств может вернуть или выкупить машину. До этого момента фактическим собственником ТС является фирма, которая приобрела авто и сдала его в аренду частному или юридическому лицу.

Однако нерадивые юрлица и частники выставляют авто на продажу, когда договор еще действует. Как не попасться на уловки продавца б/у автомобиля, читайте здесь. Покупать лизинговую машину опасно потому, что:

— На автомобиле могут «висеть» регистрационные ограничения, наложенные, например, из-за неуплаты обязательных платежей по лизингу. Вы не сможете переоформить авто на себя, пока не снимете эти ограничения.

— Вы можете лишиться машины, если бывший владелец перестанет вносить ежемесячные взносы. Компания, являющаяся фактическим собственником ТС, имеет полное право изъять ее у вас за долги через суд.

— Автомобиль может иметь другие юридические проблемы, например, залог или арест. Их лизинговая компания, которой принадлежала машина, может скрыть и от первого лизингополучателя, и от последующего покупателя.

— Машины, которые использовалась в коммерческих целях предыдущим владельцем, имеют большой пробег и сильный износ мотора, трансмиссии, деталей подвески, тормозной и топливной системы. На восстановление изношенных узлов потребуются немалые вложения.

Чтобы не купить лизинговое авто, проверяйте историю понравившегося экземпляра перед покупкой. Специальные сервисы показывают не только лизинг, но и другие проблемы: залог, ограничения ГИБДД, скрученный пробег и проч.

Если продавец говорит, что договор долгосрочной аренды машины больше не действует, запросите справку о закрытии лизинга, а также документ, подтверждающий отсутствие ограничений или залога. Техническое состояние автомобиля рекомендуем проверять вместе со специалистами. От каких продавцов подержанных машин надо держаться подальше, читайте здесь.

Осторожно лизинговое мошенничество под видом кредита под залог ПТС

В Рязанской области активизировались фирмы, которые якобы предоставляют «кредит» под залог ПТС. С юридической точки зрения кредит под залог ПТС должен предусматривать наличие кредитного договора, включающего условие о залоге транспортного средства и, соответственно, закладной. Мошеннические организации, предлагая кредит под залог ПТС, «подсовывают» человеку договор купли-продажи транспортного средства, принадлежащего этому человеку, а также договор лизинга данного транспортного средства. При этом стоимость автомобиля по договору купли-продажи занижается в десятки раз, а условия лизингового договора составлены таким образом, чтоб под любым предлогом забрать транспортное средство в связи с неисполнением любых из его условий. Так, например, условия договора могут ограничивать район перемещения транспортного средства, предусматривать обязанность лизингополучателя хранить транспортное средство только на определенной охраняемой стоянке и др..

Ранее лизинговые сделки заключались в основном в предпринимательской сфере, но статьей 14 Федерального закона от 8 мая 2010 года № 83-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальные) учреждений» в ФЗ № 164-ФЗ были внесены изменения, в соответствии с которыми упоминание об использовании предмета лизинга в предпринимательских целях было исключено.

Итак, разберемся подробно с данной схемой мошенничества.

Согласно статье 665 ГК РФ по договору финансовой аренды (договору лизинга) арендодатель обязуется приобрести в собственность указанное арендатором имущество у определенного им продавца и предоставить арендатору это имущество за плату во временное владение и пользование. Арендодатель в этом случае не несет ответственности за выбор предмета аренды и продавца. Договором финансовой аренды может быть предусмотрено, что выбор продавца и приобретаемого имущества осуществляется арендодателем.

Проще говоря, лизинговая компания покупает транспортное средство и представляет его в аренду с правом выкупа или без права выкупа лизингополучателю. Лизингополучатель оплачивает лизингодателю, как правило, стоимость части транспортного средства, рассчитанную ежемесячно (если выкуп предусмотрен), а также ежемесячную арендую плату за пользование транспортным средством.

Также отметим, что целями Федерального закона «О финансовой аренде (лизинг)» являются развитие форм инвестиций в средства производства на основе финансовой аренды (лизинга), защита прав собственности, прав участников инвестиционного процесса, обеспечение эффективности инвестирования.

Таким образом, лизинговая деятельность является инвестиционной деятельностью в сфере производства, при которой лизингополучатель получает от лизингодателя инвестиции в виде предоставления временного права пользования и владения транспортным средством, за которые он должен уплачивать арендные платежи.

Предмет лизинга (машина), переданный во временное владение и пользование лизингополучателю, является собственностью лизингодателя (пункт 1 статьи 11 ФЗ № 164-ФЗ).

Право лизингодателя на распоряжение предметом лизинга включает право изъять предмет лизинга из владения и пользования у лизингополучателя в случаях и в порядке, которые предусмотрены законодательством Российской Федерации и договором лизинга (пункт 3 статьи 11 ФЗ № 164-ФЗ).

Согласно пункту 2 статьи 13 ФЗ № 164-ФЗ лизингодатель вправе потребовать досрочного расторжения договора лизинга и возврата в разумный срок лизингополучателем имущества в случаях, предусмотренных законодательством Российской Федерации, указанным Федеральным законом и договором лизинга.

В договоре лизинга могут быть оговорены обстоятельства, которые стороны считают бесспорным и очевидным нарушением обязательств и которые ведут к прекращению действия договора лизинга и изъятию предмета лизинга (пункт 6 статьи 15 ФЗ № 164-ФЗ).

Согласно схеме, которую используют мошенники, вы продаете им по договору купли-продажи свое транспортное средство, и его же они предоставляют вам в аренду. Пользуясь правом на изъятие транспортного средства и расторжение договора аренды, установленного пунктом 3 статьи 11, пунктом 2 статьи 13, пунктом 6 статьи 15 Федерального закона «О финансовой аренде (лизинг)» от 29 октября 1998 года № 164-ФЗ, мошенники отнимают автомобиль у собственника.

Также следует отметить, что в силу пункта 5 статьи 15 ФЗ № 164-ФЗ ваш лизинговый договор может и не предусматривать право на выкуп проданного вами лизингодателю транспортного средства. То есть, если в договоре прямо не указано, что предмет лизинга после производства всех платежей или окончания действия договора переходит в собственность лизингополучателя, то он не вправе требовать данного перехода. Следовательно, вернуть транспортное средство обратно будет практически невозможно, даже если вами не нарушены никакие условия договора лизинга.

Также следует иметь в виду, что лизингодатель может уступить третьему лицу полностью или частично свои права по договору лизинга (пункт 1 статьи 18 ФЗ № 164-ФЗ), а также имеет право в целях привлечения денежных средств использовать в качестве залога предмет лизинга.

Помимо всего прочего, лизингополучатель за свой счет осуществляет техническое обслуживание предмета лизинга и обеспечивает его сохранность, а также осуществляет капитальный и текущий ремонт предмета лизинга, если иное не предусмотрено договором лизинга. Ответственность за сохранность предмета лизинга от всех видов имущественного ущерба, а также за риски, связанные с его гибелью, утратой, порчей, хищением, преждевременной поломкой, ошибкой, допущенной при его монтаже или эксплуатации, и иные имущественные риски с момента фактической приемки предмета лизинга несет лизингополучатель, если иное не предусмотрено договором лизинга. Утрата предмета лизинга или утрата предметом лизинга своих функций по вине лизингополучателя не освобождает лизингополучателя от обязательств по договору лизинга, если договором лизинга не установлено иное. При прекращении договора лизинга лизингополучатель обязан вернуть лизингодателю предмет лизинга в состоянии, в котором он его получил, с учетом нормального износа или износа, обусловленного договором лизинга. Если лизингополучатель не возвратил предмет лизинга или возвратил его несвоевременно, лизингодатель вправе требовать внесения платежей за время просрочки. В случае, если указанная плата не покрывает причиненных лизингодателю убытков, он может требовать их возмещения. В случае, если за несвоевременный возврат предмета лизинга лизингодателю предусмотрена неустойка, убытки могут быть взысканы с лизингополучателя в полной сумме сверх неустойки, если иное не предусмотрено договором лизинга.

Итак, рассматривая указанные договорные правоотношения, мы видим, что лизингополучатель и продавец имущества (машины) становится одним лицом. Так как лизингополучатель и продавец имущества (машины) сливается в одно лицо, это становится скорее не инвестиционной деятельностью, а деятельностью по кредитованию под залог имущества по своему выражению. Исходя из изложенного, можно предположить, что формально выкуп имущества лизингодателями у физических лиц с последующей передачей этого имущества этим же физическим лицам в аренду может является притворной сделкой, направленной не только на выход из-под законодательства о кредитовании и контроля со стороны Центрального банка РФ, но и на отъем имущества у населения. Однако в связи с тем, что по своему юридическому обличию правоотношения остаются в сфере регулирования лизинговой деятельности, т.к. в ФЗ № 164-ФЗ прямо предусмотрено то, что продавец может одновременно выступать в качестве лизингополучателя в пределах одного лизингового правоотношения, то говорить о возможной квалификации данных договоров как притворных сделок становится затруднительным, но не невозможным. Учитывая, что целью заключения указанных договоров была не столько купля-продажа, а по сути предоставление кредита под залог, то можно говорить о наличии мнимости или притворности заключенных сделок. Так, согласно разъяснениям, данным в п. 87 Постановления Пленума Верховного Суда РФ от 23 июня 2015 № 25 «О применении судами некоторых положений раздела I части первой Гражданского кодекса РФ», в связи с притворностью недействительной может быть признана лишь та сделка, которая направлена на достижение других правовых последствий и прикрывает иную волю всех участников сделки. Намерения одного участника совершить притворную сделку для применения указанной нормы недостаточно.

Для прикрытия сделки может быть совершена не только одна, но и несколько сделок. В таком случае прикрывающие сделки являются ничтожными, а к сделке, которую стороны действительно имели в виду, с учетом её существа и содержания применяются относящиеся к ней правила (пункт 88 постановления Пленума).

Из содержания указанной нормы и разъяснений Пленума следует, что в случае признания сделки недействительной в связи с притворностью суду необходимо установить действительную волю сторон, выяснить фактические отношения между сторонами, а также намерения каждой стороны.

При определении того, был ли между сторонами заключен договор, каким является содержание его условий и как они соотносятся между собой, совпадает ли волеизъявление сторон с их действительной общей волей, а также является ли договор мнимой или притворной сделкой, суду необходимо применить правила толкования договора, установленные ст. 431 ГК РФ.

Что же касается доказывания факта обмана или введения в заблуждение, то это более трудный путь по признанию заключенных сделок недействительными по сравнению с путем по применению последствий притворной сделки.

При решении вопроса об использовании лизинга для получения кредита населению необходимо принимать во внимание и то обстоятельство, что согласно вышеуказанному ФЗ № 164-ФЗ любой из субъектов лизинга может быть резидентом Российской Федерации или нерезидентом Российской Федерации. Если же лизинговая фирма нерезидент РФ, то вопрос взыскания с нее денежных средств усложняется в разы. Учитывая то обстоятельство, что по закону учредителями лизинговых компаний (фирм) могут быть и юридические лица, вопрос взыскания с них денег за автомобиль становится практически нереальным.

Исходя из вышеприведенных положений законодательства о лизинге и существующей практике, обычным людям использовать для получения кредитных средств такой финансовый инструмент как лизинг не только бессмысленно, нецелесообразно, но и опасно.

Таким образом, беря кредит под залог ПТС, будьте бдительны и читайте договор. Самым лучшим вариантом заключения договоров, предметом которых являются транспортные средства или иное имущество, является их заключение через профессиональных юристов или адвокатов. Если вы намерены взять кредит под залог ПТС, то обращаться необходимо либо в ломбарды, либо в кредитные организации, имеющие лицензию на осуществление кредитной деятельности, а не в лизинговые фирмы, при этом должен заключатся именно кредитный договор и договор залога транспортного средства, а не договор купли-продажи и лизинга.

Примечание: регулирование деятельности ломбардов, кредитных организаций, в т.ч. МФО по предоставлению займов осуществляется Банком России.

КОНСУЛЬТАЦИЮ по вопросам защиты прав потребителей Вы можете получить в Консультационном центре для потребителей ФБУЗ «Центр гигиены и эпидемиологии в Рязанской области», расположенном по адресу: г. Рязань, ул. Островского, д. 51 а, каб. 313. ( тел. 92-97-80 ), а также по телефону горячей линии: 8-800-200-10-62 (время работы: с 09:00 по 17:00 (MSK) в рабочие дни).

(c) Федеральное бюджетное учреждение здравоохранения «Центр гигиены и эпидемиологии в Рязанской области», 2006-2021 г.

Адрес: 390046, Рязанская область, город Рязань, ул. Свободы, дом 89

Мошеннические схемы при лизинговых сделках

12 ноября 2020

Напомним Вам, что лизинг – это вид инвестиционной деятельности, при котором ЛК покупает у поставщика имущество и сдаёт его в аренду. По окончании сделки право собственности переходит покупателю. Лизинговая сделка – это совокупность договоров, которые необходимы для реализации договора лизинга. Рассмотрим несколько мошеннических схем, в которые могут быть «втянуты» лизинговые компании.

1. Фирма-однодневка

Лизинговая сделка с фирмой-однодневкой не приведёт ни к чему хорошему. В результате такой сделки лизинговая компания останется в проигрыше: ЛК лишится имущества и не получит денег.

Признаки фирм-однодневок:

✔ Поддельные документы. Лизингополучатели-мошенники подделывают документы, по которым подают заявку на лизинг. Согласно данным документов лизингополучатель является идеален. Часто такие фирмы-однодневки зарегистрированы в другом городе или регионе, что затрудняет проверку всех документов.

✔ Предмет сделки – быстро реализуемое имущество. Мошенники в основном «приобретают» в лизинг наиболее ликвидное имущество для реализации на вторичном рынке.

Кроме этого, фирмы-однодневки, зачастую, имеют «своего человека» в ЛК. В условиях кризиса это особенно актуально, так как большинству сотрудников снизили размер заработной платы, некоторые сотрудники были практически лишены бонусов и премий, поэтому «обиженные» работники ЛК могут пойти на такое злодеяние.

2. Завышенная стоимость лизингового имущества

Такая мошенническая схема наносит ЛК ущерб большого размера. Рассмотрим данную схему на примерах:

Пример № 1:

В ЛК с заявлением на возвратный лизинг обратилась компания ООО «Ромашка» из города А. Ранее компания ООО «Ромашка» приобрела оборудование в городе Б на сумму около 1 миллиона долларов и планирует транспортировку оборудования из города А в город Б. Далее стандартная схема:

✔ ЛК одобряет заявление.

✔ ЛК отправляет денежные средства на счёт ООО «Ромашка».

✔ ООО «Ромашка» после получения средств «растворяется» вместе с имуществом.

После чего следует долгое судебное разбирательство. В результате разбирательства по вышеуказанному примеру имущество было обнаружено. Независимая оценка показала, что лизинговое имущество стоило гораздо дешевле – около 35 000 долларов. ЛК не смогла покрыть столь большие убытки.

Пример № 2:

ООО «Рассвет» планирует приобрести Lexus в лизинг. Стоимость автомобиля – 90 000 евро. Генеральный директор ООО «Рассвет» договорился с менеджером автосалона об «откате» при покупке данного автомобиля.

Разъясним, что такое «откат» при покупке автомобиля.

Простыми словами, «откат» при покупке авто – это договорённость между покупателем и менеджером автосалона, при которой:

1) приобретается автомобиль одной стоимости (например, 100 000 рублей);

2) договор лизинга заключается на большую сумму (например, 250 000 рублей);

3) лизингополучатель-мошенник получает финансирование в размере, указанном в договоре лизинга (250 000 рублей);

4) мошенники используют или не используют часть средств на покупку автомобиля: часть платится менеджеру-соучастнику, остаток средств лизингополучатель присваивает.

Таким образом, ООО «Рассвет» с рекомендациями автосалона обращается в лизинговую компанию с намерениями приобрести Lexus стоимостью 120 000 евро в лизинг. Важно, что ЛК и автосалон сотрудничают длительное время, что не вызывает никаких сомнений в добросовестности автосалона. Результат: лизинговая сделка успешно совершена. После получения денежных средств и покупки автомобиля гендиректор ООО «Рассвет» скрылся. В результате судебного разбирательства было обнаружено, что автомобиль был продан по доверенности тем же гендиректором за стоимость 60 000 евро. В итоге лизинговая компания понесла большие убытки.

3. Имущество неоднократно приобретено в лизинг

Суть схемы: одно и то же имущество мошенники берут в лизинг у разных ЛК. Рассмотрим схему на примере.

Пример № 3:

Компания «Импульс» получает финансирование на приобретение одного и того же имущества в нескольких ЛК. Спустя некоторое время ООО «Импульс» перестала платить по всем обязательствам. Выездная проверка доказала, что никакого имущества вовсе нет. В проигрыше остались все лизинговые компании, с которыми был заключён лизинговый договор. Кроме того, в случае обнаружения имущества лизинговые компании будут вынуждены судиться между собой.

4. «Мы сами потерпевшие»

Мошенником при лизинговой сделке может быть и компания-поставщик. Рассмотрим на примере данную мошенническую схему.

Пример № 4:

ООО «Пятое измерение» обратилась в ЛК с заявкой на приобретение у компании ООО «КамАЗ» четырёх единиц техники. Заявка была успешно одобрена, однако после перечисления денежных средств компании «КамАЗ» поставка автомашин была затянута. Компания-поставщик должна была приобрести необходимые автомобили и перепродать покупателю. По истечении 4-х месяцев приобретённые автомобили не были доставлены покупателю, в результате чего ЛК расторгла договор и попросила вернуть деньги. Однако ООО «КамАЗ» обратилось с заявлением в полицию по факту совершения мошенничества в отношении компании: якобы копания перевела деньги для приобретения авто у третьей компании, а последняя не отправила авто. Как было на самом деле:

1. ООО «КамАЗ» получило деньги на счёт.

2. В этот же день все средства были переведены на счёт фирмы-однодневки и обналичены.

3. ООО «КамАЗ» обратилась в полицию в качестве потерпевшей стороны.

Таким образом, ООО «КамАЗ» из подозреваемой стороны «превратилась» в потерпевшую. Виновность компании-мошенника крайне сложно доказать. В итоге потерпевшие в данной сделке все стороны: ЛК лишилась средств, поставщик якобы лишился имущества, которого вовсе не было, а покупатель не получил ни денежных средств, ни имущества.

Пример № 5:

ООО «Колос» обратилась в ЛК с заявкой на приобретение в лизинг оборудования у поставщика ООО «Пегас». Договор подразумевает оплату имущества, после чего в течение оговорённого срока имущество должно быть доставлено покупателю. Однако по истечении, к примеру, одного месяца ООО «Колос» не получает имущество, а ООО «Пегас» вовсе перестало существовать. ООО «Колос» начало платить по лизинговому договору, однако без необходимых документов от компании «Пегас» лизингополучатель не может поставить на свой баланс приобретённое имущество. Допустим, что данная проблема благополучно решилась. Однако через определённое время в ЛК наведалась налоговая проверка, так как ООО «Пегас» не заплатило по данной сделке НДС. Данную проблему ЛК с налоговыми органами разрешала уже через суд.

Таким образом, мы рассмотрели несколько мошеннических схем при лизинговых сделках, где пострадавшей стороной может оказаться как лизинговая компания, так и лизингополучатель.

Убедитесь сами в преимуществах лизинга от нашей компании.

Наши менеджеры свяжутся с вами в кратчайшие сроки и обсудят все детали.

Почему лизинг не спасет от НДС, и кто вешает вам лапшу

Хотел сделать публикацию про структурирование, про анонимность и про «левые» симки. Но вот опять. Снова пришел клиент, снова ему там какую-то лапшу в лизинговой компании навешали. В общем, чтоб каждый раз не объяснять заново, напишу у себя в блоге.

Нет в лизинге никакого волшебного способа сэкономить НДС. Это вычеты от продавца автомобилей (оборудования). Лизинговая компания их просто перевыставляет. То есть, покупая автомобиль напрямую Вы получите ровно те же налоговые последствия, но только единоразово (по НДС) или чуть более растянутые (по налогу на прибыль, из-за отсутствия повышенного коэффициента амортизации).

И кстати, на свои проценты за пользование деньгами лизинговая, в отличие от банка, тоже накручивает НДС. Казалось бы, они накручивают, а мы к вычету берем. Так то оно так, но так бы мы платили 100 рублей проценты и 20 рублей в бюджет, а так платим 120 рублей в лизинговую. Снижая уровень своей налоговой нагрузки и повышая долю вычетов. Так что тут кому как.

Стереотип «лизинг выгоднее за счет экономии на налогах» возник исключительно из маркетингового передергивания. Допустим собственник компании хочет купить себе в личное пользование автомобиль. Но деньги все в обороте, и он рассматривает вариант автокредита. При этом он не имеет право на вычет. И тут ему предлагают купить автомобиль на компанию в лизинг. И вуаля! Появляется вычет! И все думает что это какой-то волшебный лизинг. А вычеты (да и затраты по налогу на прибыль) появились не из-за замены кредита на лизинг, а из-за замены покупателя — физика на юрика.

Самое интересное, что многие менеджеры лизинговых компаний сами этого не понимают и тоже свято верят в налоговый лизинговый рай. Начинаешь им объяснять — машут на тебя рукой, мол, какой непонятливый. Им сказали выгодней — значит выгодней.

И самое главное — заменить покупателя (физика на юрика) недостаточно. В моменте да. Но потом, когда потребуется продать этот автомобиль, налоговая проблема встанет в полный рост.

И стереотип «лизинг выгоднее» жил еще и за счет того, что раньше с этим не было проблем. Переоформляли почти по нулевой цене эти тачки и продавали от физиков. А теперь налоговая гаечки подкрутила. Например, я о том, что автосалон, сданный мною по трейд-ину автомобиль, продал следующему узнал из личного кабинета на сайте налоговой еще раньше, чем мне из автосалона позвонили. Потому что база ГИБДД в налоговой видна в онлайн режиме. Налоговая теперь контролирует автоматически все выбытия автомобилей.

Я не хочу сказать что это прям критичная проблема. Но покупать автомобиль в лизинг Вы будете сегодня, а продавать года через 3. А какое там будет налоговое администрирование еще непонятно. Точнее понятно. Но верить в это не хочется. Тем более менеджер лизинговой компании так убедительно рассказывает, что все так экономят. И ни у кого проблем нет.

С покупателем разобрались. Теперь вопрос что выгоднее: покупать на компанию в лизинг или в кредит — раз налоговые последствие зависят от покупателя, а не от вида договора. С одной стороны лизинг — тот же кредит, просто с накрученным на проценты НДС. С другой стороны, лизинговая компания — это еще одно звено в цепочке финансирования, которое тоже хочет кушать. Она ведь как банк не может привлекать вклады физлиц, получать финансирование от ЦБ РФ. Ей надо где-то деньги брать. В том же банке, в кредит. Можно конечно и у собственника. Но в основном лизинговые компании при банках и какой смысл банку вкладывать деньги в лизинговую компанию, если ставка на выходе там будет та же, а кормить еще целый штат?

Ну я сел и посчитал.

Клиент как раз недавно взял лизинг, цена оборудования 5,8 млн рублей. В общем я отдисконтировал денежные потоки по графику из лизингового договора. И еще взял у клиента коммерческое предложение от банка на залоговый кредит на эту же поставку по ставке 9,9% годовых.

У лизинга получилась где-то 16,44% годовых стоимость. А у кредита 10,48% годовых.

То есть, расчет подтвердил теорию. Грубо, лизинговая берет у банка деньги также под 10% и кредитует под 16% клиента (в реальности ставки конечно же другие, но смысл тот же).

Но в дисконтированные потоки заложена модель оценки стоимости финансового продукта через оценку его доходности для банка (лизинговой). Меж тем они зарабатывают только на перепродаже денег, и налоговый эффект у клиента здесь никак не учитывается.

Я построил для этого отдельную модель. Представил как будто есть налогоплательщик, зарабатывающий в месяц 600 тыс. рублей и из них уплачивающий в бюджет ежемесячно 100 тыс. рублей НДС и еще 100 тысяч налога на прибыль. И смоделировал покупку этой компанией оборудования ценой 5,8 млн рублей тремя вариантами: за свои, в лизинг (по имеющемуся договору) и в кредит (по коммерческому предложению. Ну и инфляцию прикрутил, конечно же.

По факту практически при любом значении инфляции кредит оказался чуть-чуть выгоднее лизинга (на 300 тыс. рублей, чуть менее 8% от стоимости привлекаемого финансирования).

И почти такая же разница остается при любом значении инфляции. Явно выгода по кредиту достигается за счет возмещения НДС в начале со всей стоимости покупки. Ну и покупка за свои, более выгодная при нулевой инфляции почти на миллион рублей (переплата в абсолюте), становится хуже покупки в кредит при инфляции примерно 8% (это и понятно, деньги дешевеют быстрее чем ставка кредита, с корректировкой на налоговую экономию) и становится хуже покупки в лизинг при инфляции примерно 13%.

Почему даже тех, кто исправно платит НДС, трясут налоговики? А просто им сверху пришли новые указания. Пройдите мой курс про схемы с НДС, чтобы знать, по каким критериям теперь вас отслеживают налоговики, и как защититься от их претензий.

Посмотрите первое видео курса прямо сейчас, пока действует скидка. Не тяните, в сентябре скидка закончится.