СПИ для имущества, бывшего в употреблении

Автор: Тимофеева Л. Е., эксперт информационно-справочной системы «Аюдар Инфо»

Приобретая бывшее в употреблении имущество, относящееся к амортизируемому, организация задается вопросом, как правильно определить срок его полезного использования (СПИ). Даже наличие специальной нормы гл. 25 НК РФ, разрешающей учесть срок нахождения основного средства в эксплуатации у предыдущего собственника, не всегда позволяет дать однозначный ответ на этот вопрос. Рассмотрим, с какими трудностями на практике может столкнуться организация, приобретая подобные ОС.

Нормы гл. 25 НК РФ, посвященные бэушным ОС

По общему правилу в силу п. 1 ст. 258 НК РФ амортизируемое имущество распределяется по амортизационным группам в соответствии со сроками его полезного использования.

Сроком полезного использования (СПИ) признается период, в течение которого объект основных средств служит для выполнения целей деятельности налогоплательщика. СПИ определяется налогоплательщиком самостоятельно на дату ввода в эксплуатацию данного объекта амортизируемого имущества в соответствии с положениями ст. 258 НК РФ и с учетом Классификации ОС.

Две нормы указанной статьи посвящены основным средствам, бывшим в эксплуатации.

Так, согласно п. 7 ст. 258 НК РФ организация, приобретающая объекты ОС, бывшие в употреблении, в целях применения линейного метода начисления амортизации по этим объектам вправе определять норму амортизации по данному имуществу с учетом СПИ, уменьшенного на количество лет (месяцев) эксплуатации имущества предыдущими собственниками.

При этом срок полезного использования названных основных средств может быть определен как установленный предыдущим собственником этих ОС срок их полезного использования, уменьшенный на количество лет (месяцев) эксплуатации такого имущества предыдущим собственником.

Отметим, п. 12 ст. 258 НК РФ предусмотрено, что приобретенные организацией объекты амортизируемого имущества, бывшие в употреблении, входят в состав той амортизационной группы (подгруппы), в которую они были включены у предыдущего собственника.

К сведению: налоговый кодекс предоставляет налогоплательщику право самостоятельно решать, какой порядок определения СПИ имущества, бывшего в употреблении, ему применять (см. Письмо Минфина РФ от 23.09.2009 № 03-03-06/1/608).

Иными словами, для того чтобы определить срок полезного использования бэушного ОС, новый собственник может установить свой срок полезного использования или взять за основу срок, установленный предыдущим собственником. В любом случае он может уменьшать или не уменьшать этот СПИ на срок фактического использования. Таким образом, возможны следующие варианты определения СПИ в отношении ОС, бывшего в эксплуатации.

Вариант 1

Срок полезного использования

СПИ, установленный продавцом

Вариант 2

Срок полезного использования

СПИ, установленный продавцом

Срок фактической эксплуатации ОС у продавца

Вариант 3

Срок полезного использования

СПИ, установленный покупателем в пределах амортизационной группы, выбранной продавцом

Вариант 4

Срок полезного использования

СПИ, установленный покупателем в пределах амортизационной группы, выбранной продавцом

Срок фактической эксплуатации ОС у продавца

Пример.

Организация в октябре 2018 года приобрела бывший в употреблении отопительный котел, стоимость которого составляла 283 200 руб. (в том числе НДС – 43 200 руб.). В этом же месяце объект был введен в эксплуатацию.

Первоначальная стоимость равна 240 000 руб. (283 200 – 43 200).

Предыдущий собственник предоставил следующие данные об объекте: на момент ввода в эксплуатацию имел код 142813100 ОКОФ и относился к пятой амортизационной группе (имущество со сроком полезного использования свыше 7 до 10 лет включительно, или 85 – 120 мес.). Был установлен СПИ, равный 105 мес. Фактически объект эксплуатировался 25 мес.

Рассчитаем СПИ и норму амортизации данного основного средства у нового собственника, учитывая обязательное правило: сохраняется та же амортизационная группа, в данном случае – пятая.

Расчет по варианту 2. Организация решила воспользоваться своим правом на определение СПИ с учетом того срока, который установил предыдущий собственник, и срока фактической эксплуатации.

СПИ определен равным 80 мес. (105 – 25).

Месячная норма амортизации составляет 1,25% (1 / 80 мес. x 100%).

Сумма амортизации в месяц – 3 000 руб. (240 000 руб. x 1,25%).

Расчет по варианту 4. Организация установила свой СПИ, руководствуясь Классификацией ОС, учитывая при этом срок фактической эксплуатации предыдущим собственником.

Для расчета она взяла минимальный срок, предусмотренный для пятой амортизационной группы, – 85 мес. и уменьшила его на 25 мес. Таким образом, СПИ для основного средства, бывшего в употреблении, будет равен 60 мес. (85 – 25).

Месячная норма амортизации составляет 1,667% (1 / 60 мес. x 100%).

Сумма амортизации в месяц – 4 000 руб. (240 000 руб. x 1,667%).

Возможность применять новым собственником иной СПИ (например, минимальный), нежели тот, который был установлен предыдущим собственником (но в рамках той же амортизационной группы), подтверждается и примерами из арбитражной практики.

Вот какую ситуацию рассматривал АС СКО в Постановлении от 08.05.2015 по делу № А53-27549/2013. Налоговая инспекция была не согласна с организацией, приобретшей бэушные ОС и установившей по ним СПИ, которые были меньше указанных бывшим собственником в актах о приеме-передаче объектов. Судьи пришли к выводу, что налогоплательщиком сроки полезного использования установлены в соответствии с нормами налогового законодательства: в расчет брался срок, равный минимально разрешенному Налоговым кодексом СПИ для соответствующей амортизационной группы, увеличенному на один месяц; полученный СПИ уменьшался на количество месяцев эксплуатации этого имущества предыдущими собственниками, указанное в актах приема-передачи (при отсутствии информации о сроке фактической эксплуатации предыдущим собственником рассчитанный СПИ не уменьшался).

К сведению: если срок фактического использования бэушного основного средства у предыдущих собственников окажется равным сроку его полезного использования или превышающим этот срок, налогоплательщик вправе самостоятельно определять СПИ этого ОС с учетом требований техники безопасности и других факторов (абз. 2 п. 7 ст. 258 НК РФ).

Как отмечено в Апелляционном определении ВС РФ от 14.02.2018 № 3-АПГ17-17, само по себе истечение срока полезного использования не влечет невозможности начисления амортизационных платежей.

Вариант 5

Срок полезного использования

СПИ, установленный покупателем исходя из требований техники безопасности и других факторов

Имейте в виду, как показывает судебная практика, арбитры настаивают еще и на том, чтобы учитывать при определении СПИ срок возможного использования основного средства в деятельности организации в дальнейшем, его способность приносить доход и технические характеристики (см. Постановление Девятого арбитражного апелляционного суда от 17.01.2013 по делу № 09АП-38524/2012).

В Постановлении от 17.01.2013 № 09АП-38529/2012 этот же суд, поддержав налогоплательщика в споре с налоговым органом по вопросу о правильности определения СПИ по основным средствам, бывшим в эксплуатации, отметил, что при определении СПИ учитывалась не только совокупность технических характеристик, указанных в технических паспортах объектов, но и иные факторы: специфика вида деятельности, требования пожарной безопасности, устойчивость конструктивных элементов в случае возникновения аварийной ситуации на объекте, требования по обеспечению нормальных условий труда и мер по технике безопасности, то есть условия, которые фактически существуют в месте эксплуатации основного средства.

Несколько слов о двух редакциях Классификации ОС

Итак, налогоплательщик определяет норму амортизации по приобретенным ОС, бывшим в употреблении, с учетом СПИ, установленного предыдущим собственником. В противном случае он может самостоятельно определить СПИ приобретенных ОС, в том числе бывших в употреблении, в общеустановленном порядке (см. письма Минфина России от 03.10.2017 № 03-03-06/1/64282, от 11.08.2017 № 03-03-06/1/51573).

В перечисленных письмах финансовое ведомство также подчеркнуло, что по вопросу порядка применения Классификации ОС в редакции Постановления Правительства РФ от 07.07.2016 № 640 для целей исчисления налога на прибыль следует руководствоваться Письмом Минфина России от 08.11.2016 № 03-03-РЗ/65124, где говорится, что в отношении ОС, введенных в эксплуатацию до 01.01.2017, применяется СПИ, определенный налогоплательщиком при вводе их в эксплуатацию.

Поясним, что здесь имеется в виду.

Напомним читателям, что с 01.01.2017 вышеупомянутым постановлением были внесены изменения в Классификацию ОС по причине появления нового ОКОФ.

С этой даты в Классификации ОС не только появились новые объекты, но и произошли перемещения (незначительные) отдельных основных средств из группы в группу, что привело к увеличению или уменьшению их минимального и максимального СПИ.

Например, автомобили грузовые общего назначения грузоподъемностью свыше 3,5 до 5 т до 01.01.2017 по старому ОКОФ имели код 15 3410194, относились к позиции «Автомобили грузовые, дорожные тягачи для полуприцепов (автомобили общего назначения: бортовые, фургоны, автомобили-тягачи; автомобили-самосвалы)», таким образом, входили в четвертую амортизационную группу (со СПИ от 5 до 7 лет включительно).

С 01.01.2017 для автомобилей грузовых, имеющих технически допустимую максимальную массу свыше 3,5 т, но не более 12 т, установлен код ОКОФ либо 310.29.10.42.112 (с бензиновым двигателем), либо 310.29.10.41.112 (с дизельным двигателем). Таким образом, сейчас эти автомобили входят в пятую амортизационную группу (со СПИ от 7 до 10 лет включительно).

Предположим, прежний владелец до 01.01.2017 вводил в эксплуатацию основное средство, руководствуясь старой редакцией Классификации ОС, и включал объект в одну амортизационную группу, а новый собственник, приобретая б/у-объект после этой даты, обнаруживает, что ОС «переместилось» в другую амортизационную группу. Как быть в этом случае?

Организация может ориентироваться на СПИ, установленный предыдущим собственником, или установить иной срок, но в рамках той амортизационной группы, в какой ОС находилось на момент ввода его в эксплуатацию. Полагаем, что именно это и имел в виду Минфин в вышеупомянутом Письме от 08.11.2016 № 03-03-РЗ/65124.

Если до конца СПИ меньше года…

Должен ли налогоплательщик при приобретении бывшего в употреблении амортизируемого имущества, срок полезного использования которого с учетом фактического срока эксплуатации у предыдущих собственников меньше 12 месяцев, включать данное имущество в состав амортизируемого?

Как отмечено в Письме Минфина России от 16.07.2009 № 03-03-06/2/141, налогоплательщик в данной ситуации самостоятельно определяет для него СПИ с учетом требований техники безопасности и других факторов и продолжает его амортизировать до полного списания стоимости. Таким образом, приобретенный объект ОС, бывший в употреблении, с остаточным СПИ менее 12 месяцев не перестает быть объектом амортизируемого имущества.

Данное мнение разделяют и судьи. Так, в Постановлении ФАС УО от 23.03.2012 по делу № Ф09-1350/12 рассматривался спор между налоговой инспекцией и организацией по поводу единовременного отнесения на затраты расходов, связанных с приобретением объектов бэушных ОС. Их срок полезного использования (с учетом срока фактического использования предыдущим собственником) был установлен как 12 месяцев. В момент ввода в эксплуатацию стоимость ОС была включена в состав материальных расходов в полной сумме, то есть затраты списаны единовременно в том же месяце. Налоговая инспекция посчитала, что стоимость приобретенных ОС следовало относить на расходы равными долями в течение 12 месяцев. Арбитры по данному эпизоду налоговиков поддержали.

Поменять амортизационную группу можно только в случае, если предыдущий собственник ошибся с ее выбором

В соответствии с п. 12 ст. 258 НК РФ налогоплательщик обязан включить бэушные объекты амортизируемого имущества в состав той амортизационной группы (подгруппы), в которую они были включены у предыдущего собственника.

К сведению: организация, приобретающая объекты ОС, бывшие в употреблении, вправе изменить срок полезного использования, установленный предыдущим собственником, только в том случае, когда он был определен бывшим владельцем неверно.

Если же собственник с выбором группы не ошибся, то произвольное изменение амортизационной группы неправомерно. Такой вывод следует из Постановления АС МО от 25.02.2016 по делу № А40-29366/2014.

Первый собственник при вводе объектов ОС в эксплуатацию включил их в пятую амортизационную группу со сроком полезного использования 85 месяцев. Налогоплательщик, купивший данные объекты основных средств, при их постановке на учет, сохранив прежний код, изменил амортизационную группу на третью со сроком полезного использования 36 месяцев.

По мнению налоговиков, при принятии объектов на учет уменьшению на срок эксплуатации предыдущим собственником подлежал СПИ 85 месяцев, установленный предыдущим собственником, а не срок, соответствующий третьей амортизационной группе. Судьи поддержали инспекторов, признав, что новый собственник вправе изменить СПИ только в том случае, когда он был определен бывшим владельцем неверно.

Другой пример – Постановление АС СКО от 08.05.2015 по делу № А53-27549/2013. Инспекция доначислила налог на прибыль по причине того, что организация, по ее мнению, завысила амортизационные отчисления по зданиям, включив их, по данным акта приема-передачи от бывшего собственника, в шестую амортизационную группу и начислив по ним амортизационную премию 30%, а не 10%. Организация обратилась в суд, полагая, что на основании п. 12 ст. 258 НК РФ она обязана учитывать здания, бывшие в эксплуатации, в составе той амортизационной группы, в которую они были включены предыдущим собственником, и она не вправе самостоятельно изменить СПИ и амортизационную группу в случае ошибки предыдущего собственника. Однако судьи не поддержали налогоплательщика, указав, что спорные здания относятся к восьмой амортизационной группе и в случае неверного определения предыдущими собственниками СПИ объекта он должен определяться покупателем по Классификации ОС. Судьи пришли к следующему выводу.

К сведению: налогоплательщик на основании п. 7 ст. 258 НК РФ должен самостоятельно установить новый (правильный) срок и амортизационную группу приобретенных ОС. Кроме того, по согласованию с предыдущим собственником он может внести соответствующие изменения в акты приема-передачи и другие первичные учетные документы в порядке, предусмотренном п. 5 ст. 9 Закона о бухгалтерском учете.

О документах, подтверждающих срок фактического использования ОС предыдущим собственником

Как отмечено в письмах Минфина, в случае если налогоплательщик решает реализовать свое право на уменьшение СПИ такого имущества на количество лет (месяцев) эксплуатации предыдущим собственником, он обязан получить у предыдущего собственника данные о применявшихся в его налоговом учете СПИ и сроке фактической эксплуатации объекта ОС (Письмо от 23.09.2009 № 03-03-06/1/608). Если срок эксплуатации ОС предыдущим собственником не может быть подтвержден документально, то СПИ по такому ОС придется устанавливать в общем порядке (Письмо от 16.07.2009 № 03-03-06/2/141).

Аналогичное мнение высказывают и судьи: при отсутствии документального подтверждения срока эксплуатации спорного имущества предыдущим собственником общество не может считаться подтвердившим свое право на применение абз. 2 п. 7 ст. 258 НК РФ – самостоятельное определение его СПИ (см. Постановление АС ВВО от 03.07.2017 № Ф01-2335/2017 по делу № А28-5929/2016).

Какими же документами можно подтвердить срок фактического использования объектов, бывших в употреблении?

НК РФ и законодательство о бухучете не устанавливают конкретного первичного документа, необходимого для подтверждения срока эксплуатации оборудования предыдущим собственником. Следовательно, исходя из п. 1 ст. 252 НК РФ это обстоятельство может быть подтверждено налогоплательщиком любыми первичными документами, оформленными в соответствии с законодательством, из которых следовало бы подтверждение количества лет (месяцев) эксплуатации имущества у предыдущего собственника (Постановление ФАС ПО от 24.02.2009 по делу № А12-12162/2008).

Организации (по желанию) могут воспользоваться унифицированными формами первичной учетной документации по учету основных средств, утвержденными Постановлением Госкомстата России от 21.01.2003 № 7:

формами ОС-1 «Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений)», ОС-1а «Акт о приеме-передаче здания (сооружения)»;

копиями инвентарной карточки учета объекта основных средств (ф. ОС-6) или инвентарной карточки группового учета объектов основных средств (ф. ОС-6а), составленными предыдущим собственником объекта. Имейте в виду, что данные копии должны быть заверены печатью организации, передающей основное средство, а также подписями главного бухгалтера и руководителя.

В качестве подтверждающих документов могут выступать и письма продавцов оборудования, бывшего в эксплуатации (см., например, Постановление ФАС СКО от 15.04.2010 № А32-774/2009-33/44). В данном случае в письмах сообщалось, что износ объектов на дату их приобретения новым собственником составляет 100%, они не имеют остаточной стоимости и амортизация на них не начисляется.

К сведению: если предыдущим собственником основного средства является иностранная организация, то срок эксплуатации ОС можно подтвердить документами, оформленными в соответствии с законодательством данного иностранного государства или обычаями делового оборота, применяемыми в нем, и (или) косвенно подтверждающими этот срок документами (Письмо Минфина России от 16.06.2010 № 03-03-06/1/414).

Например, в деле, которое рассматривал Девятый арбитражный апелляционный суд в Постановлении от 22.07.2009 № 09АП-12225/2009-АК, налогоплательщик для подтверждения срока эксплуатации предыдущим собственником – германской компанией использовал приложения к договору поставки оборудования, письма поставщиков данного оборудования, соответствующие грузовые таможенные декларации (ГТД). Кроме того, у ввезенного оборудования имелись металлические шильды (пластины с краткой информацией об изделии), являющиеся идентифицирующим знаком оборудования и свидетельствующие о дате его производства. Названные документы были приняты судом во внимание.

Обратите внимание: по мнению Минфина, в случае приобретения объектов основных средств, бывших в употреблении у физического лица, не являющегося предпринимателем, организация не вправе определять норму амортизации по этому имуществу с учетом требований п. 7 ст. 258 НК РФ, так как физическое лицо не устанавливает СПИ основного средства и не амортизирует его для целей налогообложения (письма от 29.03.2013 № 03-03-06/1/10056, от 20.03.2013 № 03-03-06/1/8587, от 15.03.2013 № 03-03-06/1/7939, № 03-03-06/1/7937). Кроме того, у физического лица отсутствует документальное подтверждение срока полезного использования и эксплуатации оборудования в порядке, предусмотренном НК РФ (письма от 14.12.2012 № 03-03-06/1/658, от 09.10.2012 № 03-03-06/1/525).

Амортизация ОС по ФСБУ 6/2020: важные детали и нюансы для бухгалтера

Поскольку корректировки при переходе на ФСБУ 6/2020 «Основные средства» напрямую зависят от того, насколько правильно пересчитана амортизация по ОС, разбираем подробно, начиная с новых понятий, установленных этим стандартом, а также элементы, формулы, правила начисления амортизации.

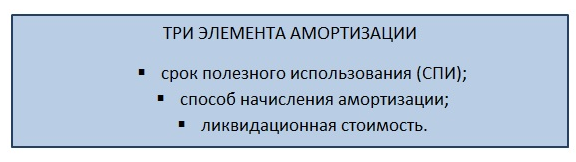

Что такое элементы амортизации

По ФСБУ 6/2020, в процессе начисления амортизации участвуют 3 элемента:

Если СПИ и способ начисления бухгалтеру более-менее знакомы, то ликвидационная стоимость для многих — новое понятие.

Чтобы лучше понимать то, о чём пойдёт речь далее, разберём, зачем она нужна.

Цель новых стандартов учёта — сближение подхода и принципов, по которым готовят бухотчетность в РФ, с международными подходами и принципами. В первую очередь, с МСФО. И по МСФО отчетность делают с конкретной целью — предоставить информацию пользователю. Кто же пользователь отчетности по МСФО, а теперь и по ФСБУ?

Не налоговая и не Росстат, как привыкли считать поколения наших бухгалтеров. Главный пользователь бухотчетности — это лицо, которое либо уже вложило свои деньги в компанию, либо размышляет над тем, чтобы это сделать.

Термин «вложило» трактуем широко — это и приобрело долю в капитале, и купило ценные бумаги, и выдало заем, и т. п. Причем, не просто так по доброте душевной, а с намерением получить от такого вложения доход.

Предполагается, что пользователь, вкладывая деньги, анализирует отчетность компании на предмет получения выгод от такого вложения, а компания старается предоставить наиболее подробную и полную информацию путем раскрытия в отчетности соответствующих показателей.

Да, на текущий момент в России не так много пользователей, которые на «ты» с МСФО и новыми ФСБУ. Но, как только бухгалтеры научатся готовить отчеты по новым правилам, так и пользователи со временем научатся в них разбираться.

А пока же, изучая тонкости начисления амортизации по ФСБУ 6/2020, нужно держать в уме, для чего это делать. И тогда будет гораздо понятнее.

Ликвидационная стоимость

Начнем разбирать элементы амортизации с нового и возможно пока не очень понятного — ликвидационной стоимости (далее для краткости будем сокращать ЛС).

Представим, что компания раз в 7 лет обновляет парк машин, которые использует в своей деятельности. К концу этого срока машины, как правило, еще вполне годятся для эксплуатации частниками. И их продают по стоимости, составляющей порядка 40% от покупной цены.

Пусть компания в очередной раз обновила автопарк и одно новое авто стоит 1 млн рублей. Компания готовит отчетность, которую в том числе планирует показать банку для предоставления крупного кредита.

В этой ситуации списывать через амортизацию в затраты для бухгалтерской прибыли всю стоимость каждой новой машины — не самая лучшая идея. Ведь примерно 400 000 рублей вернутся обратно при продаже авто через 7 лет эксплуатации. То есть, фактически, расход на закупку одного авто составляет только 600 000 рублей.

Как показать все это банку в отчетности?

Надо установить, что возможная сумма «к возврату» — 400 000 рублей — не уменьшает бухгалтерскую прибыль компании. А именно — на нее не начисляется амортизация.

Вот эти 400 000 и будут ликвидационной стоимостью объекта (автомобиля).

Теперь уточним несколько важных моментов по определению ЛС.

Устанавливая ЛС, нужно отталкиваться от настоящего момента.

Ну и не забыть, что продажа может быть связана с определенными действиями, которые стоят денег. Например, демонтажом объекта, оплатой регистрационных действий, пошлин и тому подобного.

Такого рода траты нужно вычесть из возможной стоимости продажи, чтобы получился «чистый» результат — сколько денег практически поступит в компанию от продажи объекта.

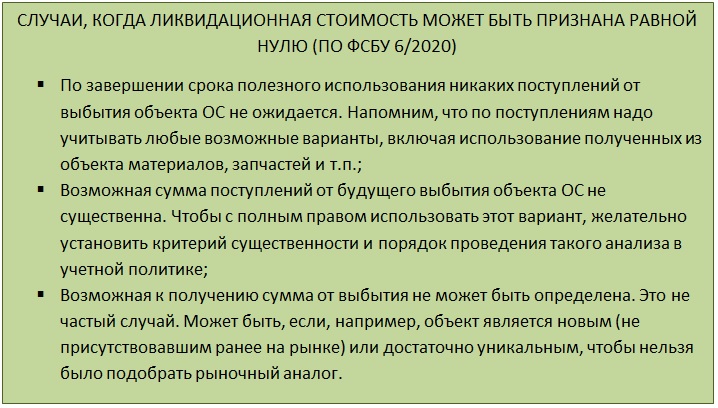

По требованию ФСБУ 6/2020, ликвидационную стоимость нужно устанавливать для каждого объекта, по которому начисляется амортизация.

Срок полезного использования

Второй элемент, который разберем, это СПИ. ФСБУ 6/2020 предлагает 2 метода его определения.

Первый привычен — срок, в течение которого объект ОС (далее будем говорить просто «объект») будет приносить экономические выгоды.

Но ФСБУ 6/2020, как и МСФО, требует, чтобы и этот показатель давал как можно больше информации пользователю.

Так, если имеют место:

то они должны быть учтены при определении срока СПИ. Вплоть до того, чтобы вообще отказаться от определения СПИ по времени и применить второй метод — по выгодам, которые может принести объект. Например, общее количество продукции, которое на нем можно выпустить.

Отметим, что подобный подход — не нововведение. Определение СПИ как объема продукции (работ), которые могут быть получены с помощью объекта, для «отдельных групп ОС» прописано еще в ПБУ 6/01. Однако без расшифровки и указания на обязательность такого выбора.

А вот ФСБУ 6/2020 требует при определении СПИ проводить ряд оценок (п. 9).

То есть, устанавливая СПИ, бухгалтеру надо собрать, проанализировать и вынести оценочное суждение по комплексу фактов, чтобы решить, какой вариант амортизации с этим СПИ будет более показательным для пользователя отчетности.

Кроме того, далее надо периодически отслеживать факторы, на основании которых был установлен СПИ. И если что-то заметно поменялось, СПИ нужно пересмотреть. По смыслу ФСБУ 6/2020, такой пересмотр надо проводить не реже чем один 1 раз в год — на дату, на которую готовите отчетность.

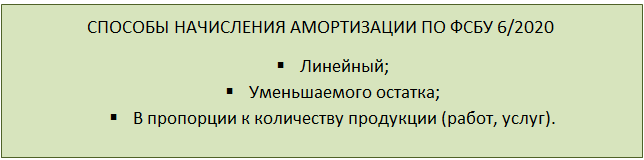

Способ начисления амортизации

К способу, каким будет начисляться амортизация, предъявляют такие же требования, что и к СПИ. Он должен не упрощать работу бухгалтеру, совпадая с тем, что принят в налоговом учете, а наиболее точно показывать пользователю через бухотчетность распределение экономических выгод, получаемых от объекта.

Способ списания стоимости по сумме чисел лет срока полезного использования для начисления амортизации ФСБУ 6/2020 не предусмотрен.

Как можно догадаться, если СПИ определен как период, то выбирать надо из первых двух приведенных на рисунке способов расчета. А третий вариант предназначен для случая, когда СПИ установили в натуральных единицах.

В ФСБУ 6/2020 есть еще несколько важных моментов, о которых нужно помнить:

Расчет амортизации

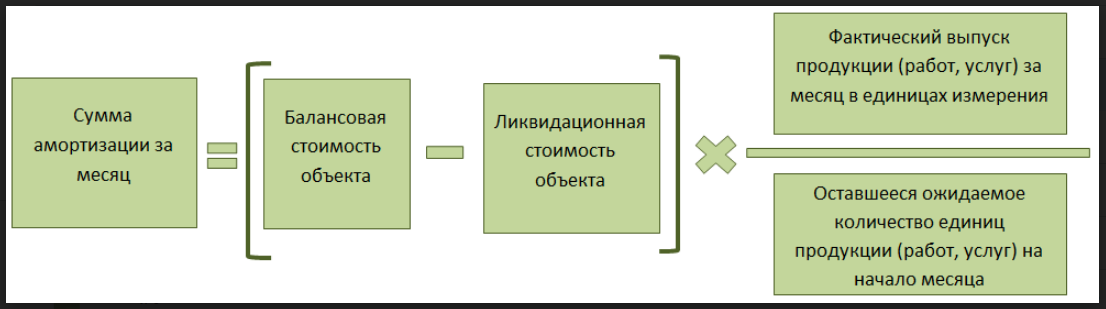

Как вы уже поняли про ликвидационную стоимость, формулы для расчета амортизации сами по себе не поменялись. Изменилась величина, которую в них нужно подставлять.

Если определена ЛС, то в формулу для расчета амортизации по выбранному методу надо ставить выражение:

(БАЛАНСОВАЯ СТОИМОСТЬ — ЛИКВИДАЦИОННАЯ СТОИМОСТЬ)

ФСБУ 6/2020 не содержит прямого упоминания о праве проводить ускоренную амортизацию. Однако при амортизации способом уменьшаемого остатка допустимо использовать коэффициенты ускорения.

Напомним еще раз, что просто так применить ускоряющий коэффициент нельзя. Должны быть объективные факторы вроде особых условий эксплуатации. И информацию об ускорении амортизации и подтолкнувших к этому причинах нужно раскрыть в отчетности.

Формула, по которой проводить расчет по уменьшаемому остатку и применять коэффициент ускорения, компания определяет самостоятельно. При этом должны выполняться 2 условия:

В завершение темы расчетов немного поясним начисление амортизации в натуральном выражении.

Базовая формула привязывает амортизацию к объему того, что произведено с помощью объекта.

Объем продукции (работ, услуг) для подстановки в формулу надо определять именно по тому, что выпущено. Не по отгрузке и не по выручке от продажи!

Обратим внимание, что ФСБУ 6/2020 не требует начислять амортизацию ежемесячно. Период, за который надо начислить амортизацию, компания устанавливает самостоятельно. Только периоды для амортизации должны соответствовать периоду, за который готовите отчетность — укладываться в финансовый год.

По этой причине формулу для расчета амортизации за месяц мы и назвали базовой. Ее можно адаптировать и для ежеквартального, и, например, полугодичного начисления амортизации.

Несколько важных моментов

В завершение разберем несколько нюансов и ответов на вопросы, которые возникают у бухгалтеров, переходящих на ФСБУ 6/2020.

Как амортизируют ОС, бывшие в употреблении

Есть ли какие-то особенности для определения элементов амортизации для б/у объектов?

Каких-то особых указаний в отношении объектов б/у в ФСБУ 6/2020 нет. Значит, при приеме таких объектов к учету нужно определять элементы амортизации и далее начислять ее так же, как и для любых других объектов.

Есть ли случаи, когда амортизацию по ФСБУ начислять не надо

ФСБУ 6/2020 предусматривает несколько ситуаций, когда амортизацию не надо начислять. Так, не амортизируют:

По всем остальным объектам, даже временно не используемым или находящимся на консервации, амортизацию начисляют (п. 30 ФСБУ 6/2020). Хотя при этом надо пересмотреть элементы для ее начисления таким образом, чтобы амортизация отражала текущее состояние и режим использования объекта.

Согласно ФСБУ 6/2020, по основному способу амортизацию начисляют с даты признания объекта в учете.

Допустимо начать амортизировать ОС с 1-го числа месяца, следующего за месяцем признания объекта, закрепив такой вариант в учетной политике.

Ни проведение госрегистрации, ни фактическое начало использования на дату начала исчисления амортизации не влияет. Для госрегистрации сделано одно исключение: если без нее в принципе нельзя начать использовать объект по назначению.

Когда заканчивать начислять амортизацию

Если начисления начаты с момента признания объекта в учете, то и заканчивать начисление надо с момента снятия объекта с учета.

Если начисления идут с 1-го числа месяца, следующего за месяцем признания объекта, то заканчивать начисления надо аналогично — с 1-го числа месяца, следующего за месяцем снятия с учета.

Если балансовая стоимость объекта, определенная по ФСБУ 6/2020, стала равна или меньше установленной ликвидационной стоимости, то начисление амортизации нужно приостановить. Термин «приостановить» использован неспроста, поскольку стоимость ОС можно пересматривать (например, при переоценке) и снова стать больше ЛС. В таком случае начисление амортизации надо возобновить до того момента, как балансовая стоимость снова сравняется с ликвидационной.