Цены на автомобили в Хорватии

В Хорватии, высокие цены на авто связаны с большим НДС (25%) и «особым налогом» (ППМВ) на средства передвижения который привязан к выбросам СО2 и комплектации. Налоговая часть цены может смело доходить до 50%… Самые популярные моторы в стране 1.6 дизель, так-как они самые оптимальные по расходу и цене.

К примеру: BMW 320d без M-пакета €50.000, Toyota Land Cruiser 200 от €90.000 итд…

Volkswagen Polo GTI 2019, двигатель бензиновый 2.0 л., 200 л. с., передний привод, автоматическая коробка передач — наблюдение

Машины в продаже

Комментарии 12

А какая средняя заработная плата в Хорватии?

А так да, цены достаточно высокие, точнее прям высокие. Если у вас TLC 200 от 90000€, то например в РФ он же от 55000 до 83000€.

Средняя зарплата около 45.000 тыс. рублей. Налоги намного больше чем в России…

Афигеть, так тяжеловато// 45000

620€ немного больше чем в России, но совсем немного. Значит, машины проще покупать у нас) Однако у нас принято сильно ныть)

Растаможка + НДС то на то и выходит😂

Да не, я не про то, что бы купить в РФ и привезти в Хорватию, я про просто купить в РФ)) А так понятно, таможня взимает. У нас что бы из германии привезти, тоже придется доплатить, а сколько — зависит от объема двигателя. Всегда удивляет, что стоимость ввоза зависит от объема двигателя, или у нас транспортный налог — от мощности в л.с., логическая связь не прослеживается…

Пробовали уже и на росс. номерах ездить… Полиция докапывается из-за того что машина не может долго находиться в стране👮🏻♂️

А так математика простая: НДС 25% + ППМВ который состоит из налога на роскошь и налога на выброс CO2

Я уже понял, что хитрить смысла нет.

Это не просто, точнее прям сложно получается.

У нас, например, можно купить Tiguan в хорошей комплектации SportLine 2 литра бензин 220 л.с. примерно за 35870€, при этом прямой налог будет только один — транспортный 228€ в год, а если дизель на 150 — то вообще 62€.

Другой пример — Polo седан, 1,6АТ 110 л.с. комплектация максимальная = 13800€, налог транспортный 46€ в год.

Получается, купить и содержать машину в России существенно дешевле, чем в некоторых странах ЕС. Но это мало кто хочет понимать.

Без этих налогов, имею ввиду

При регистрации надо будет доплатить НДС и налог по CO2… А на иностранных номерах гражданам и резидентам страны больше 3 месяцев ездить нельзя. Сколько не пытался, закон обойти не получается😂

Офигенно. И че толку с этих открытых границ)

Налоги в Хорватии

Налогообложение в Хорватии касается практически любой формы деятельности, причем не имеет значения, где доходы человек получает, в стране или за рубежом. Распространяются налоги в Хорватии также на некоторые формы недвижимости и землю в частном владении.

Виды налогов

В этой стране налогоплательщик представляет декларацию о налогах в феврале каждого года. Существуют следующие виды налогов в 2021 году:

Налоги в Хорватии (таблица)

Формами налога являются таможенные пошлины, сборы социальные и акцизы.

Подоходный налог

Величина его зависит от того дохода, который получает человек или юридическое лицо, но с учетом расходов.

Процентная ставка в зависимости от прибыли

| Прибыль (евро) | Процентная ставка |

| Более 41 808 | 45 |

| До 41 808 | 35 |

| До 14 932 | 25 |

| 5973 | 15 |

Однако каждый регион Хорватии может повысить прибыль, ставку налога увеличив с учетом собственных местных условий. В настоящее время самая высокая дополнительная ставка в 18 % — в Загребе.

Закон о подоходном налоге предписывает облагать только чистый доход, без расходной базы. К последней относятся и следующие виды расходов:

Этой регулированной сумме придается особое значение, так как таким способом правительство стимулирует предпринимателей заниматься широкой социальной и благотворительной деятельностью.

Налог на соцобеспечение

Облагается налогом, согласно закону, как работодатель, так и работник в тот момент, когда он устроился на работу. (Подробнее о работе и вакансиях в Хорватии можно узнать пройдя по данной ссылке.)

Налоговая база объекта социального направления состоит из нескольких компонентов:

Работники в любой сфере деятельности регистрируются во всех фондах, которые производят социальные сборы. И с их доходов до 15 числа каждого месяца взимается налог, служащий для обеспечения социальных нужд гражданина.

О зарплате в Хорватии можно узнать пройдя по этой ссылке.

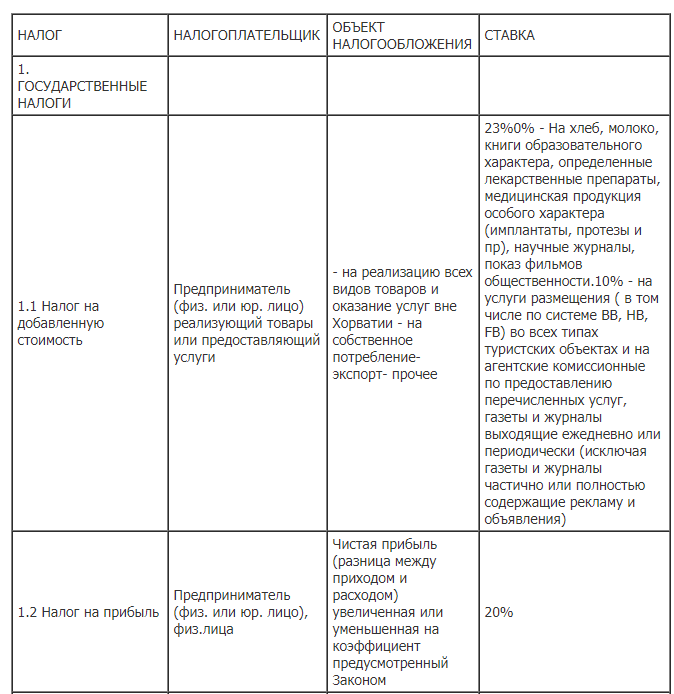

НДС (налог на добавленную стоимость)

Общий налоговый закон НН 127/00 регулирует ставку налога и подачу необходимой отчетности до конца февраля каждого года. Налог составляет 22 %, с учетом вычета расходов.

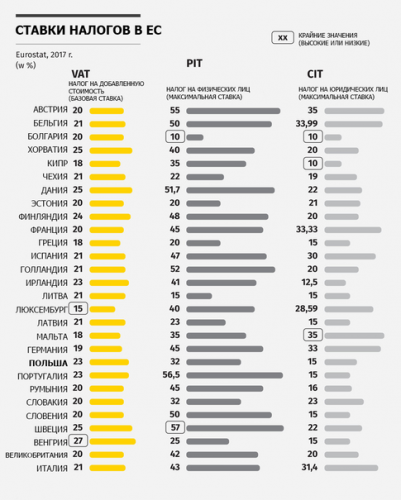

Размер НДС в европейских странах

В Хорватии есть категории товаров, услуг, не облагающихся этим налогом:

Нулевая ставка устанавливается на следующее:

Расчет процентов и уплата НДС производится каждый месяц. Причем сам плательщик заранее должен озаботиться тем, чтобы приобрести специальный бланк, на котором и отражаются все расчеты НДС.

Также Вы можете посмотреть видео “Как вернуть НДС в Хорватии и Боснии”

Налог на наследство

Этот налог обязательно распространяется на получателя наследства, которое может выразиться в разной форме: недвижимое имущество, денежные средства, транспорт, земля и пр.

Его платит и тот, кто получил имущество в качестве подарка. В таких случаях налоговая ставка — от 5 %. Учитывается исключительно чистая, рыночная стоимость, без учета долгов и расходов по оформлению полученного имущества.

Налог на продажу и покупку недвижимости

При покупке недвижимости регулируется налоговая ставка около 5 %. При этом объектом налогообложения будут следующие виды имущества:

В случае когда имеется здание, построенное на определенном участке земли, налог платят только с участка земли. С 2014 года россиянам как физическим, так и юридическим лицам, в Хорватии дано право приобретать недвижимость.

Для этого надо подать соответствующее заявление министру юстиции с приложением пакета документов. При этом сохраняются все правила начисления и взимания налога на недвижимость в Хорватии. Физические лица — владельцы коттеджей в стране также ежегодно платят налог по ставке 5 %.

Налог на землю

В Хорватии взимается налог на земли, которые имеют аграрное предназначение и не возделываются в течение одного года. Тогда ставка будет варьироваться в пределах (евро) от 34 до 135.

Все будет во многом зависеть еще и от того, как местные муниципальные власти поведут себя. А ведь они могут назначить ставку, ориентируясь на качество и востребованность земли. Так что лучше землю использовать по прямому назначению, чтобы она не пустовала, и не приходилось платить большие налоги.

Налоговая ставка на ТС

Как и в любой другой стране, в Хорватии транспортное средство является имуществом и облагается налогом, а именно автомобили и мотоциклы, срок эксплуатации которых 10 лет (после этого они подлежат утилизации). Сам сбор уплачивается каждый год (в зависимости от технических параметров транспорта и его стоимости) в следующем размере:

Это небольшие ставки, которые позволяют содержать нужный транспорт, чтобы он был всегда под рукой.

Какими законами регулируются налоги в 2021 году

Не только акты, закон о подоходном налоге НН 177/04 (скачать закон 177/04), но и другие (см. таблицу) актуальны в 2021 году.

| Действующий закон | Что регулирует |

| НН 117/93, 33/00, 73/00, 59/01, 107/01, 150/02, 147/03 | Налог на компанию или ее название |

| НН 117/93, 33/00, 73/00, 59/01, 107/01, 147/03 | Облагается деятельная налоговая база объекта строительного назначения |

| НН 69/97 | Закон регулирует все, что касается всех операций с недвижимостью |

| 117/93, 69/97, 73/00 | Регулируют взимание сборов на обеспечение местных органов самоуправления |

| НН 47/95, 164/98, 54/00, 106/96 | Правила уплаты налога на прибыль на период от одного месяца и больше |

Коммунальные услуги и налоговые льготы

Главная льгота Хорватии, связанная с недвижимостью, заключается в том, что с нее не взимается налог. Но только в том случае, если дом, квартира и прочее официально зарегистрированы. Основным видом жилья в Хорватии является отдельно стоящий дом или коттедж.

Так выглядят тарифы ЖКХ в Хорватии

Коммунальные платежи для такого жилья площадью в 85 кв. метров в среднем по стране составят в месяц 12 170 рублей. Один из основных расходов — это вода в 30 евро (2200 р.).

Так же Вы можете узнать об уровне жизни в Хорватии на нашем сайте пройдя по данной ссылке.

Налоги для мигрантов из России

В Евросоюзе Хорватия — страна, куда меньше всего прибывает мигрантов. Одна из основных причин такого положения — высокий подоходный налог, которым облагаются и россияне, работающие в стране. Его размер — от 18 %.

Нелегко россиянам открыть свой бизнес, который приносил бы стабильный доход. Для того чтобы заняться деятельностью по зарабатыванию денег в Хорватии, нужно открыть фирму с капиталом как минимум в миллион рублей. При этом три руководящих работника в фирме должны быть хорватами и им надо платить каждому 7100 в месяц, независимо от того, выходят они на работу или нет.

Понятно, что бизнес россиян в Хорватии не процветает. А постоянно живущих здесь русских — не более 1000 человек.

Что говорят русские о Хорватии можете узнать из видео ниже:

Туристический налог в Хорватии

Налог не выплачивается на детей до 12 лет, после этого возраста и до 18 лет оплачивается 50 % туристического налога. В Хорватии есть следующие особенности в уплате:

В Хорватии следят за уплатой этого налога и нарушителей строго наказывают штрафами. Местные власти могут увеличивать сбор или его уменьшать, но в пределах одного евро.

Налоги в Хорватии

Предпринимательские организации в Хорватии облагаются двумя видами налогов: налогом на прибыль и налогом на добавленную стоимость.

Другие налоги в Хорватии, с которыми сталкиваются компании, являются:

— налоги на недвижимость,

— сбор в пользу социального обеспечения.

Кроме того, муниципальные органы власти наделены правом взимать дополнительные налоги помимо той доли налогов на прибыль и подоходных налогов, которые перечисляются им от центрального правительства.

Налоги в Хорватии регулируются следующими законодательными актами:

Закон о подоходном налоге в Хорватии (№ 127/00)

Плательщики подоходного налога обязаны представлять налоговую декларацию в налоговые органы по окончании налогового периода (один год). Налоговую декларацию необходимо подавать в налоговый орган до конца февраля года, следующего за тем годом, за который расчет налога. Применяется форма DON.

В Хорватии базой для расчета данного налога является разница между доходами и расходами. На большинстве предприятий ставка налога на прибыль – 20 процентов.

Закон о налоге на добавленную стоимость (№№ 47/95, 106/96, 164/98, 105/99, 54/00, 73/00)

НДС подлежит уплате по единой ставке 22 процента, существует небольшой перечень товаров и услуг, не облагаемых этим налогом (сдача в аренду жилья, банковские и страховые услуги, ряд видов азартных игр, медицинские услуги, социальная работа с детьми подростками, образование, религиозные услуги, услуги в области культуры и искусства). В 1999 году была впервые установлена нулевая ставка НДС, которая в настоящее время применяется к следующим товарам: хлеб, молоко, книги на бумажном и иных носителях, медикаменты согласно перечня Института медицинского страхования, ортопедические изделия, научные журналы, кинематографическая продукция, организованное пребывание в стране туристов, оплаченное из-за рубежа. НДС применяется к дополнительной стоимости, создаваемой и реализуемой в процессе промышленного производства, оказания услуг, торговли и импорта товаров. Компании, имеющие доход от реализации продукции менее 85 000 кун, могут зарегистрироваться в качестве плательщиков НДС и получить право на возврат НДС. Компании же, доход которых превышает 85 000 кун, в обязательном порядке регистрируются в качестве плательщиков НДС.

В настоящее время иностранные юридические лица (т.е. те, которые не зарегистрированы в Хорватии) не могут быть зарегистрированы в качестве плательщиков НДС и не могут иметь право на возврат НДС. Теоретически, отделения иностранных компаний в Хорватии не могут осуществлять прибыльную деятельность в Хорватии.

Плательщики НДС должны приобретать специализированный бланк для уплаты НДС (форма PDV) в официальных пунктах продаж газеты «NarodneNovine». В данном бланке изложены основные правила уплаты НДС, он же используется и для возврата НДС. Налоговая администрация заявляет, что она производит возврат НДС в течение 15 дней после того, как он уплачен. На сумму возвращаемого налога уплачиваются проценты.

Расчет и уплата НДС производятся ежемесячно (форма PDV) или, если речь идет о малых предприятиях, ежеквартально (форма PDV-К). Документы с расчетом НДС подаются 30-го числа следующего за расчетным месяца. Годовой расчет НДС за прошедший год представляется до 30 апреля.

Закон о налоге на операции с недвижимостью (№ 69/97)

Операции с новыми строениями облагаются НДС по ставке 22 процента.

Сделки со всеми остальными объектами облагаются налогом по ставке 5 процентов.

Закон о финансирующих подразделениях местных органов самоуправления (№№ 117/93, 69/97,73/00)

Муниципалитетам предоставлено право взимать дополнительные налоги помимо той части подоходного налога и налога на прибыль, которая возвращается им центральным правительством.

Налоговые льготы

Инвестиции в свободные экономические зоны (которые законодательно сформированы и существуют, однако на практике еще не функционируют) дают инвестору право на 50-процентную скидку при уплате налога на прибыль.

Компании, участвующие в развитии инфраструктуры в свободной зоне и инвестирующие более 1000000 кун освобождаются от уплаты налога на прибыль в течение первых пяти лет.

Налогоплательщики, осуществляющие бизнес в свободных зонах в округе Вуковар/Стрием, освобождаются от уплаты налога на прибыль в течение пяти лет после начала осуществления данного Акта, а затем могут платить 25 процентов от основной ставки налога на прибыль.

Кроме того, налогоплательщикам, действующим в особых регионах, предоставляются дополнительные налоговые льготы: ставка налога для них сокращается на 25, 50 и 75 процентов от базовой ставки.

Налогоплательщики, работающие в окрестностях города Вуковар и нанимающие более 5 сотрудников, были освобождены от уплаты налога в Хорватии на прибыль на период 2000-2005 г.г., а после этого могут платить 25 процентов от базовой ставки. Базовая ставка может быть также дополнительно уменьшена на основе зарплат, выплачиваемых новым сотрудникам, т.е. на сумму зарплат и пособий нанимателя, которые рассчитываются в период расчета налога и выплачиваются до подачи налоговой декларации.

Кроме того, предприятие-налогоплательщик, образованное в рамках особого законодательства с целью осуществления трудотерапии и найма людей с ограниченной трудоспособностью, уплачивают налог на прибыль по ставке 25 процентов от базовой ставки.

Дополнительные налоговые льготы предоставляются Законом о содействии инвестициям (№ 73/00) в виде сокращенной ставки налог или льгот при найме работников.

Налогоплательщик представляет документ с расчетом налога на прибыль за каждый налоговый период. По форме PD.

Налог социального обеспечения

Как нанимаемые работники, так и наниматели, обязаны уплачивать за все получаемые денежные суммы сборы в различные фонды социального обеспечения.

Нанимаемые работники должны быть зарегистрированы в каждом из данных фондов, которые являются получателями сборов. Это касается как работников с частичной, так и с полной занятостью. Платежи сборов в каждый из этих фондов должны производиться до 15-го числа месяца, следующего за отчетным.

Система пенсионного обеспечения состоит из трех компонентов:

1. Обязательное пенсионное страхование

2. Обязательно пенсионное страхование, основанное на личных капитализированных сбережениях

3. Добровольное пенсионное страхование, основанное на личных капитализированных сбережениях.

Агентство по надзору над пенсионными фондами, осуществляет сбор информации о пенсионных платежах, ведет около одного миллиона пенсионных счетов. Сведения в Агентство подаются на бланках по формеR-S.

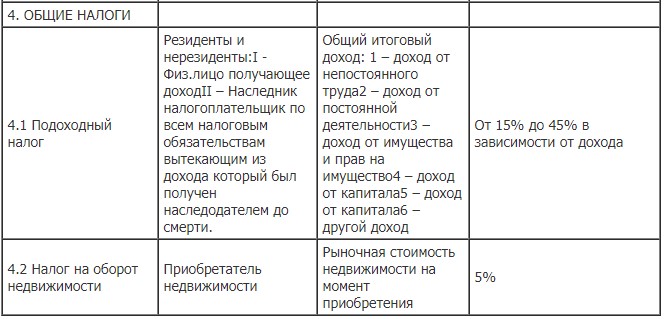

Подоходный налог в Хорватии

Налогоплательщики:Подоходным налогом облагаются все физические лица, имеющие доход, независимо являются ли они резидентами или они нерезиденты (резидент – физическое лицо, имеющее место проживания в Хорватии; нерезидент – физическое лицо без места проживания в Хорватии, но имеющий доход, который облагается налогом по Закону о подоходном налоге)

1. доход от несамостоятельной работы

2. доход от самостоятельной деятельности

3. доход от имущества и имущественных прав

4. доход от капитала

5. доход от страховки

6. остальные доходы

Налоговая база / объектналогообложения:

15% до 38.400,00 кун/ год (до 3.200,00 кун / мес.),

25% свыше 38.400,00 кун до 96.000,00 кун/год (свыше 3.200,00 кун до 8.000,00 кун/мес.),

35% свыше 96.000,00 кун до 268.000,00 кун/год (свыше 8.000,00 кун до 22.400,00 кун/мес.),

45% свыше 268.000,00 кун /год (свыше 22.400,00 кун/мес.).

Законодательные акты

Закон о подоходном налоге НН 177/04

Общий налоговый закон НН 127/00, 86/01,150/02

Положение о подоходном налоге НН 95/05

Положение о подоходном налоге НН 140/03, 188/03, 198/03, 169/04

Положение о деятельности аренды квартир, комнат туристам 48/05

Дополнительный налог в Хорватии к подоходному налогу

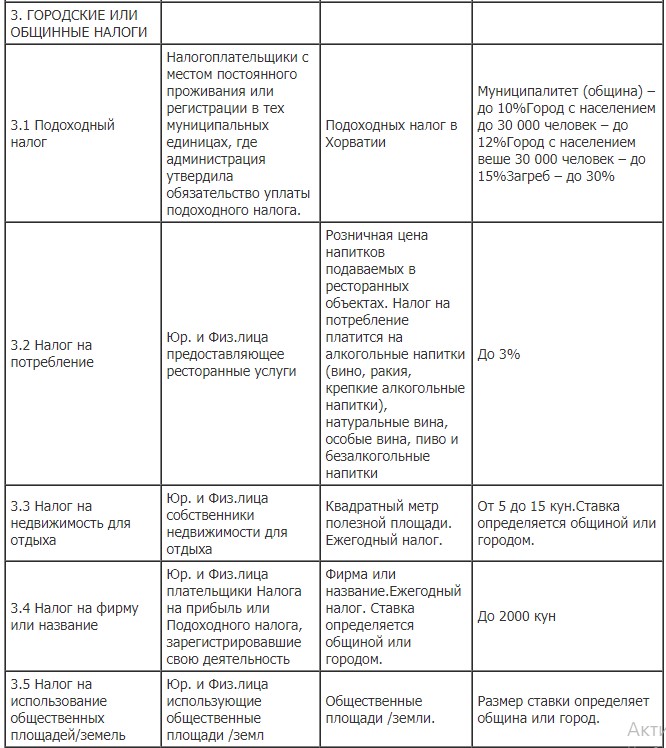

Налогоплательщики: Коммуна / город, где находится адрес налогоплательщика, может устанавливать местный налог, начисляемый на размер подоходного налога.

Налоговая база / объект налогообложения: Подоходный налог

3. налог города свыше 30.000 жителей – до 15%

Закон о финансировании местных и региональных образований НН 117/93, 33/00, 73/00, 59/01, 107/01, 117/01, 150/02, 147/03

Общий налоговый закон НН 127/00, 86/01, 150/02

Налог в Хорватии на наследство и дарение

Налогоплательщики: Физическое или юридическое лицо, которое в Хорватии унаследует или получит, как подарок объект налогообложения.

Налоговая база / объектналогообложения:

Денежная сумма, рыночная стоимость денежного и другого недвижимого имущества за вычетом долгов, затрат и расходов по получению имущества – объекта налогообложения.

Денежные суммы, денежные требования, движимое имущество на сумму свыше 50.000 кун.

Закон о финансировании местных и региональных образований НН 117/93, 33/00, 73/00,59/01, 107/01, 117/01, 150/02, 147/03

Общий налоговый закон НН 127/00, 86/01, 150/02

Налог в Хорватии на автотранспортные средства

Налогоплательщики: Юридические и физические лица – собственники зарегистрированного автомобиля или мотоцикла.

Налоговая база / объектналогообложения:

Автомобили (до 10 лет старости) и мотоциклы в зависимости от мощности мотора ( в KW) и года изготовления. Оплачивается ежегодно.

Закон о финансировании местных и региональных образований НН 117/93, 33/00, 73/00,59/01, 107/01, 117/01, 150/02, 147/03

Общий налоговый закон НН 127/00, 86/01, 150/02

Налогоплательщики: Покупатель недвижимости

Налоговая база / объект налогообложения:

Рыночная стоимость недвижимости в моменте покупки. Объект налогообложения есть торговля недвижимостью. Не считается получение новой недвижимости, которая облагается налогом согласно Закону об НДС.

Общий налоговый закон НН 127/00, 86/01, 150/02

Налоги в Хорватии на коттеджи

Налогоплательщики: Юридические и физические лица – владельцы коттеджей.

Налоговая база / объектналогообложения:

Квадратный метр используемой площади. Оплачивается ежегодно в сумме регулированной коммуной или городом.

От 5,00 кун до 15,00 кун

Закон о финансировании местных и региональных образований НН 117/93, 33/00, 73/00, 59/01, 107/01, 117/01, 150/02, 147/03

Общий налоговый закон НН 127/00, 86/01, 150/02

Налоги в Хорватии на невозделанные аграрные земли

Налогоплательщики: Владелец или арендатор аграрной земли, которая не возделывается 1 год.

Налоговая база / объект налогообложения:

Площадь невозделанной аграрной земли (в гектарах). Коммуна или город регулируют налоговую базу в зависимости от размера, класса, качества и расположения земель.

от 250,00 кун до 1.000,00 кун

Закон о финансировании местных и региональных образований НН 117/93, 33/00, 73/00, 59/01, 107/01, 117/01, 150/02, 147/03

Общий налоговый закон НН 127/00, 86/01, 150/02

Налоги в Хорватии на использование общественных площадей

Налоговая база / объект налогообложения:

Используемая общественная площадь. Разрешение что считать общественной площадью дает коммуна или город.

Величину регулирует коммуна или город.

Закон о финансировании местных и региональных образований НН 117/93, 33/00, 73/00, 59/01, 107/01, 117/01, 150/02, 147/03

Общий налоговый закон НН 127/00, 86/01, 150/02

Налог на не использование коммерческой недвижимости

Налогоплательщики: Юридические и физические лица – собственники не использованной коммерческой недвижимости.

Налоговая база / объектналогообложения:

Площадь недвижимости (в квадратных метрах). Величину налога регулирует коммуна или город.

от 5,00 до 15,00 кун

Закон о финансировании местных и региональных образований НН 117/93, 33/00, 73/00, 59/01, 107/01, 117/01, 150/02, 147/03

Общий налоговый закон НН 127/00, 86/01, 150/02

Налоги в Хорватии на незастроенные строительные площадки

Налогоплательщики: Юридические и физические лица – собственники незастроенных строительных площадок.

Налоговая база / объектналогообложения:

Величину налогов регулирует коммуна или город в зависимости от расположения, размера и дт.

от 1,00 do 5,00 кун за м2

Закон о финансировании местных и региональных образований НН 117/93, 33/00, 73/00, 59/01, 107/01, 117/01, 150/02, 147/03

Общий налоговый закон НН 127/00, 86/01, 150/02

Налоги в Хорватии на компанию или название компании

Налогоплательщики: Юридические и физические лица, облагаемые налогом на прибыль или подоходным налогом и с зарегистрированной деятельностью.

Налоговая база / объектналогообложения:

Компания или название. Величину налогов регулирует коммуна или город. Оплачивается ежегодно.

Закон о финансировании местных и региональных образований НН 117/93, 33/00, 73/00, 59/01, 107/01, 117/01, 150/02, 147/03

Общий налоговый закон НН 127/00, 86/01, 150/02

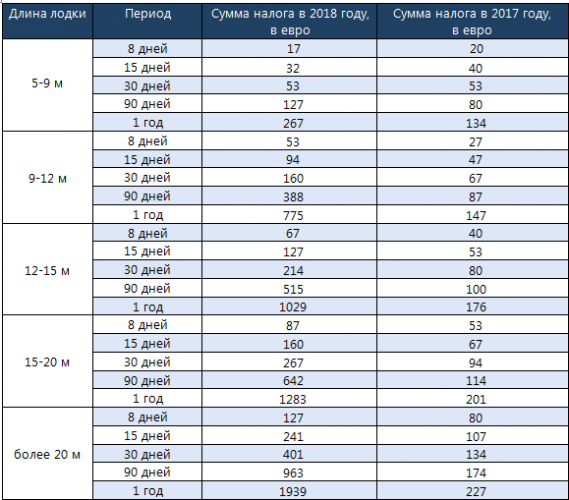

Налоги в Хорватии на водные транспортные средства

Налогоплательщики: Юридические и физические лица – собственники судов

Налоговая база / объект налогообложения:

Оплачивается ежегодно в зависимости от длины судна (в метрах), от наличия или отсутствия кабины и мощности мотора ( в кВ)

Суда с кабиной (с моторной формой двигателя)- от 200,00 кун до 5.000,00 кун

Закон о финансировании местных и региональных образований НН 117/93, 33/00, 73/00, 59/01, 107/01, 117/01, 150/02, 147/03

Общий налоговый закон НН 127/00, 86/01, 150/02

Коммунальные услуги в Хорватии (по материалам с сайта adrionika.ru)

Перечень, параметры, а также стоимость предоставления коммунальных услуг в различных районах Хорватии немного отличаются. Ниже приведено сравнение тарифов на коммунальные услуги на полуострове Истрия и в районе Дубровника.

Наши расчеты показали, что при использовании квартиры/апартаментов в течение 6 месяцев расходы на коммунальные услуги составят около 500-600 ЕВРО (без учета стоимости телефонных переговоров).

Содержание индивидуального дома обойдется приблизительно в 1000-1200 ЕВРО за 6 месяцев.

Предпринимательские организации в Хорватии облагаются следующими налогами:

•налог на добавленную стоимость,

•налоги на недвижимость,

•сбор в пользу социального обеспечения.

Кроме того, муниципальные органы власти наделены правом взъимать дополнительные налоги помимо той доли налогов на прибыль и подоходных налогов, которые перечисляются им от центрального правительства.

Налоги регулируются следующими законодательными актами:

Закон о подоходном налоге

Плательщики подоходного налога обязаны представлять налоговую декларацию в налоговые органы по окончании налогового периода (один год). Налоговую декларацию необходимо подавать в налоговый орган до конца февраля года, следующего за тем годом, за который расчет налога. Применяется форма DON.

В Хорватии базой для расчета данного налога является разница между доходами и расходами. На большинстве предприятий ставка налога на прибыль – 20 процентов.

Закон о налоге на добавленную стоимость

НДС подлежит уплате по единой ставке 22 процента, существует небольшой перечень товаров и услуг, не облагаемых этим налогом (сдача в аренду жилья, банковские и страховые услуги, ряд видов азартных игр, медицинские услуги, социальная работа с детьми подростками, образование, религиозные услуги, услуги в области культуры и искусства). В 1999 году была впервые установлена нулевая ставка НДС, которая в настоящее время применяется к следующим товарам: хлеб, молоко, книги на бумажном и иных носителях, медикаменты согласно перечня Института медицинского страхования, ортопедические изделия, научные журналы, кинематографическая продукция, организованное пребывание в стране туристов, оплаченное из-за рубежа. НДС применяется к дополнительной стоимости, создаваемой и реализуемой в процессе промышленного производства, оказания услуг, торговли и импорта товаров. Компании, имеющие доход от реализации продукции менее 85 000 кун, могут зарегистрироваться в качестве плательщиков НДС и получить право на возврат НДС. Компании же, доход которых превышает 85 000 кун, в обязательном порядке регистрируются в качестве плательщиков НДС.

В настоящее время иностранные юридические лица (т.е. те, которые не зарегистрированы в Хорватии) не могут быть зарегистрированы в качестве плательщиков НДС и не могут иметь право на возврат НДС. Теоретически, отделения иностранных компаний в Хорватии не могут осуществлять прибыльную деятельность в Хорватии.

Плательщики НДС должны приобретать специализированный бланк для уплаты НДС (форма PDV) в официальных пунктах продаж газеты «NarodneNovine». В данном бланке изложены основные правила уплаты НДС, он же используется и для возврата НДС. Налоговая администрация заявляет, что она производит возврат НДС в течение 15 дней после того, как он уплачен. На сумму возвращаемого налога уплачиваются проценты.

Расчет и уплата НДС производятся ежемесячно (форма PDV) или, если речь идет о малых предприятиях, ежеквартально (форма PDV-К). Документы с расчетом НДС подаются 30-го числа следующего за расчетным месяца. Годовой расчет НДС за прошедший год представляется до 30 апреля.

Закон о налоге в Хорватии на операции с недвижимостью

Операции с новыми строениями облагаются НДС по ставке 22 процента.

Сделки со всеми остальными объектами облагаются налогом по ставке 5 процентов.

Закон о финансирующих подразделениях местных органов самоуправления

Муниципалитетам предоставлено право взимать дополнительные налоги помимо той части подоходного налога и налога на прибыль, которая возвращается им центральным правительством.

Налоговые льготы

Инвестиции в свободные экономические зоны (которые законодательно сформированы и существуют, однако на практике еще не функционируют) дают инвестору право на 50-процентную скидку при уплате налога на прибыль.

Компании, участвующие в развитии инфраструктуры в свободной зоне и инвестирующие более 1000000 кун освобождаются от уплаты налога на прибыль в течение первых пяти лет.

Налогоплательщики, осуществляющие бизнес в свободных зонах в округе Вуковар/Стрием, освобождаются от уплаты налога на прибыль в течение пяти лет после начала осуществления данного Акта, а затем могут платить 25 процентов от основной ставки налога на прибыль.

Кроме того, налогоплательщикам, действующим в особых регионах, предоставляются дополнительные налоговые льготы: ставка налога для них сокращается на 25, 50 и 75 процентов от базовой ставки.

Налогоплательщики, работающие в окрестностях города Вуковар и нанимающие более 5 сотрудников, были освобождены от уплаты налога на прибыль на период 2000-2005 г.г., а после этого могут платить 25 процентов от базовой ставки. Базовая ставка может быть также дополнительно уменьшена на основе зарплат, выплачиваемых новым сотрудникам, т.е. на сумму зарплат и пособий нанимателя, которые рассчитываются в период расчета налога и выплачиваются до подачи налоговой декларации.

Кроме того, предприятие-налогоплательщик, образованное в рамках особого законодательства с целью осуществления трудотерапии и найма людей с ограниченной трудоспособностью, уплачивают налог на прибыль по ставке 25 процентов от базовой ставки.

Дополнительные налоговые льготы предоставляются Законом о содействии инвестициям (№ 73/00) в виде сокращенной ставки налог или льгот при найме работников.

Налогоплательщик представляет документ с расчетом налога на прибыль за каждый налоговый период. По форме PD.

Налоги в Хорватии социального обеспечения

Как нанимаемые работники, так и наниматели, обязаны уплачивать за все получаемые денежные суммы сборы в различные фонды социального обеспечения.

Нанимаемые работники должны быть зарегистрированы в каждом из данных фондов, которые являются получателями сборов. Это касается как работников с частичной, так и с полной занятостью. Платежи сборов в каждый из этих фондов должны производиться до 15-го числа месяца, следующего за отчетным.

Система пенсионного обеспечения состоит из трех компонентов:

•Обязательное пенсионное страхование

•Обязательно пенсионное страхование, основанное на личных капитализированных сбережениях

•Добровольное пенсионное страхование, основанное на личных капитализированных сбережениях.

Агентство по надзору над пенсионными фондами, осуществляет сбор информации о пенсионных платежах, ведет около одного миллиона пенсионных счетов. Сведения в Агентство подаются на бланках по форме R-S.

Подоходный налог в Хорватии

Налогоплательщики: Подоходным налогом облагаются все физические лица, имеющие доход, независимо являются ли они резидентами или они нерезиденты (резидент – физическое лицо, имеющее место проживания в Хорватии; нерезидент – физическое лицо без места проживания в Хорватии, но имеющий доход, который облагается налогом по Закону о подоходном налоге)

•доход от несамостоятельной работы

•доход от самостоятельной деятельности

•доход от имущества и имущественных прав

•доход от страховки

Налоговая база / объект налогообложения:

Налоги в Хорватии на наследство и дарение

Налогоплательщики: Физическое или юридическое лицо, которое в Хорватии унаследует или получит, как подарок объект налогообложения.

Налоговая база / объект налогообложения:

Денежная сумма, рыночная стоимость денежного и другого недвижимого имущества за вычетом долгов, затрат и расходов по получению имущества – объекта налогообложения.

Денежные суммы, денежные требования, движимое имущество на сумму свыше 50.000 кун.