Как оформить покупку, если авто находится в залоге у банка

Вы решили купить б/у автомобиль: нашли объявление, встретились с владельцем, осмотрели машину, вас все устраивает. Но, проверив машину с помощью сервиса Автокод, вы узнали, что она находится в залоге у банка. Можно ли приобретать автомобиль в залоге?

Приобрести залоговую машину не запрещается, но продажу должен одобрить банк.

.jpg)

Содержание

Купить залоговый автомобиль можно двумя способами:

В обоих случаях нужно оформить договор купли-продажи, в котором оговариваются все условия.

Чтобы оформить покупку залогового авто, нужно пройти следующие этапы:

.jpg)

В случае покупки с переоформлением кредита на себя, вам нужно будет сначала доказать банку свою платежеспособность справками о среднем доходе. На время оформления купли-продажи банк выдает оригинал ПТС. Потом его нужно вернуть в банк.

Процедура в этом случае следующая:

.jpg)

Лучше всего сделку совершать в том отделении банка, в котором был оформлен кредит.

Чем грозит покупка залоговой машины

Бывший владелец может отказаться от сделки после того, как вы погасите его задолженность перед банком. Вернуть свои средства в этом случае очень сложно.

Решение: Все нюансы прописывайте в договоре купли-продажи. Сделку оформляйте с помощью нотариуса.

Залоговый автомобиль может быть в плохом состоянии.

Решение: Обязательно проверяйте будущую покупку в автосервисах.

Если вы не проверяли автомобиль, вы можете вообще не знать, что он находится в залоге у банка. Недобросовестный владелец не уведомит банк о том, что собирается продать авто, напишет заявление об утере ПТС и получит его копию. Долг будет копиться, что рано или поздно приведет к изъятию автомобиля.

Решение: Никогда не покупайте автомобиль по копии ПТС. У машины в залоге ПТС находится у банка.

Если вы приобрели автомобиль, который отдан в залог, не зная об этом, то вам нужно или погасить кредит за предыдущего владельца или дождаться судебного разбирательства. Если банк пытается изъять автомобиль, подайте в суд сами. При наличии договора купли-продажи, оспорить сделку можно, хотя это и долгий процесс. Вам нужно доказать, что вы добросовестный покупатель и собственник и не могли знать, что в момент покупки машина была в залоге у банка.

Оформление документов для покупки автомобиля в залоге

.jpg)

Если вы все же решили купить залоговый автомобиль, то потребуются следующие документы:

Сверьте данные в ПТС с реальными данными машины. Найдите и очистите номер двигателя. Он должен быть читаемым.

Как выявить обман

Перед тем, как покупать автомобиль, обратите внимание на следующие нюансы. Они не являются прямым подтверждением мошенничества, но должны вас насторожить:

Покупка авто в залоге у банка — сложная процедура. Очень часто на таких сделках есть риск попасться мошенникам, поэтому их лучше избегать. Стоит помнить о том, что покупая б/у автомобиль в салоне, вы не застрахованы от того, что он может находиться в залоге у банка. Поэтому рекомендуем проверять машину перед покупкой по гос. номеру или VIN с помощью сервиса Автокод. Необходимые данные будут готовы через 5 минут, они помогут вам в принятии решения.

Также можно проверить продавца на наличие проблем с законом, долгов и исполнительных производств через сервис проверки владельца авто. Если проверка найдет серьезные проблемы, от сделки лучше отказаться. Посмотреть пример отчета

Все об ограничениях на автомобиль

Запрет на регистрационные действия заключается в лишении хозяина возможности реализовывать свои права на имущество, а также эксплуатировать его. Инициатором запрета всегда выступают судебные приставы. А о граничение является мерой, побуждающей владельца автомобиля устранить нарушение, за которое был наложен запрет, или выполнить взятые на себя обязательства.

Содержание

Как снять запрет на регистрационные действия

Ежегодно в РФ выносится несколько миллионов постановлений об аресте, запрете и ограничениях в отношении автомобилей. Оказаться в такой ситуации может любой владелец транспорта. В отдельной статье мы писали о том, что значит арест машины и чем может грозить покупка арестованного авто. Сегодня поговорим о прочих карательных санкциях.

.jpg)

Какие запреты и ограничения могут применяться в отношении транспортных средств

Такая карательная мера часто применялась несколько лет назад, ведь проходить ТО автовладельцам приходится гораздо чаще, чем регистрировать машину, а значит, заставить должника уплатить по счетам можно было гораздо быстрее. Однако запрет на прохождение ТО лишал собственника машины права приобрести полис ОСАГО. Владельцы авто массово подавали иски о незаконности действий судебных приставов и выигрывали дела. Это заставило сотрудников ФССП практически отказаться от применения этой меры.

Наиболее распространенные сегодня карательные меры — это запрет или ограничение госрегистрации.

Что значит запрет на регистрационные действия

В отличие от ареста, который подразумевает невозможность совершать с имуществом абсолютно любые действия, запрет — это санкция, препятствующая реализовать конкретные действия с собственностью, в частности, с машиной.

Что означает ограничение на регистрацию автомобиля

Суть ограничения заключается в лишении хозяина возможности реализовать свои права на имущество. Например, если машина заложена, арендована или арестована.

Кто и за что может ограничить или запретить госрегистрацию

Перечень инстанций представлен в Приказе Министерства внутренних дел «О порядке регистрации транспортных средств» (N1001 от 24.11.2008 г.). В том числе там сказано, что запрет или ограничение может накладываться:

Чем грозит покупка авто с ограничениями

Машина с судебным запретом на регистрационные действия не сможет пройти процедуру регистрации в ГИБДД. Новому владельцу на это отводится десять дней с момента приобретения автомобиля. Иначе, согласно статье 19.22 КоАП Российской Федерации, владельцу грозит штраф в размере от полутора до двух тысяч рублей.

Езда на незарегистрированном авто грозит владельцу наложением штрафа от 500 до 800 руб. Если вас остановят повторно, размер взыскания увеличится до 5 тыс. руб. Также автовладельцу грозит лишение прав на срок от одного до трех месяцев.

Как снять ограничения на автомобиль

В ситуации, когда недобросовестный хозяин не сообщил вам перед покупкой о существующем запрете, эксперты советуют узнать, что стало причиной карательных санкций и какой госорган инициировал их наложение. Ксерокопию постановления должны выдать в МРЭО.

Далее все зависит от указанной в документе даты. Если вы приобрели автомобиль раньше, чем было наложено взыскание на предыдущего хозяина, необходимо написать в ФСПП заявление с просьбой снять ограничение и представить бумаги, которые послужат подтверждением вашего права собственности (ДКП). Во многих случаях для снятия запрета этого бывает достаточно. Правда, гарантировать то, что это произойдет сию же минуту, никто не может. От незадачливых покупателей можно услышать немало историй как со счастливым, так и с печальным концом: у кого-то на снятие ограничений уходит день, а у кого-то – не один месяц или даже годы. В любом случае, если представители ФССП игнорируют ваши обращения, обращайтесь за помощью в суд.

Если ДКП (договор купли-продажи) не составлялся, можно:

Помните, что для отмены ограничений необходимо предъявить судебному приставу бумаги, подтверждающие оплату задолженности. После этого он должен выдать вам документ о снятии запрета, с которым необходимо пойти в ГИБДД. Туда же аналогичный документ обязан отправить и пристав, однако порой такая пересылка занимает достаточно много времени.

Бывают ситуации, когда лучшим выходом станет подача иска о расторжении ДКП и возврате уплаченной продавцу суммы. Например, в ситуации, если выяснится, что ограничение на машину наложено по причине его нахождения в залоге. Основанием для обращения в судебные органы станет статья 450 ГК РФ, которая предусматривает возможность расторжения ДКП, если одной из сторон серьезно нарушены правила договора.

Проверка машины на запрет регистрационных действий

Для проверки в ГИБДД понадобится указать регистрационные данные машины: номер, марку, модель, VIN и т. д. Чтобы проверить автотранспорт в службе судебных приставов, нужно знать паспортные данные продавца автомобиля. Именно по ним будет производиться поиск задолженностей перед различными государственными и коммерческими структурами.

Также проверить авто на ограничения можно в сети Интернет. Введите госномер машины в специальную форму поиска на сайте avtocod.ru. Проверка займет не более 5 минут. После этого система выдаст вам подробный отчет с информацией о наличии или отсутствии запретов на право регистрации (раздел «Ограничения»).

Автокод подходит, если нужно проверить один или несколько автомобилей. Если же вы профессиональный продавец авто, воспользуйтесь сервисом безлимитных проверок авто «Автокод Профи». Вы сможете оперативно проверять большое количество машин, добавлять комментарии к отчетам, создавать свои списки ликвидных ТС, быстро сравнивать варианты и хранить данные об автомобилях в упорядоченном виде. Подписка на безлимитные проверки авто стоит 2 500 рублей в месяц.

В отчете, помимо информации об ограничениях, также будут представлены сведения о бывших владельцах, наложенных штрафах, ДТП, в которых участвовал автомобиль, и другая полезная информация.

Также сервис проверки владельца авто показывает наличие исполнительных производств в отношении продавца, которое может привести к ограничениям ГИБДД. Может быть ситуация, при которой судебные приставы направили документы на арест автомобиля в ГИБДД, но на момент сделки автоинспекция не успела получить эти документы или внести данные об ограничениях в базу. Покупатель берет юридически чистый автомобиль, а на следующий день у ТС появляются запреты. Пока старый собственник не погасит долги, новый владелец не сможет зарегистрировать машину в ГИБДД. По ссылке вы сможете посмотреть пример отчета.

Если ни у машины, ни у ее владельца нет проблем и вы соберетесь брать авто в кредит, выберите предложение банка с самой низкой процентной ставкой, а после сделки оформите полис ОСАГО без визита в офис с выгодой до 3 000 рублей.

Как проверить машину на наличие обременений

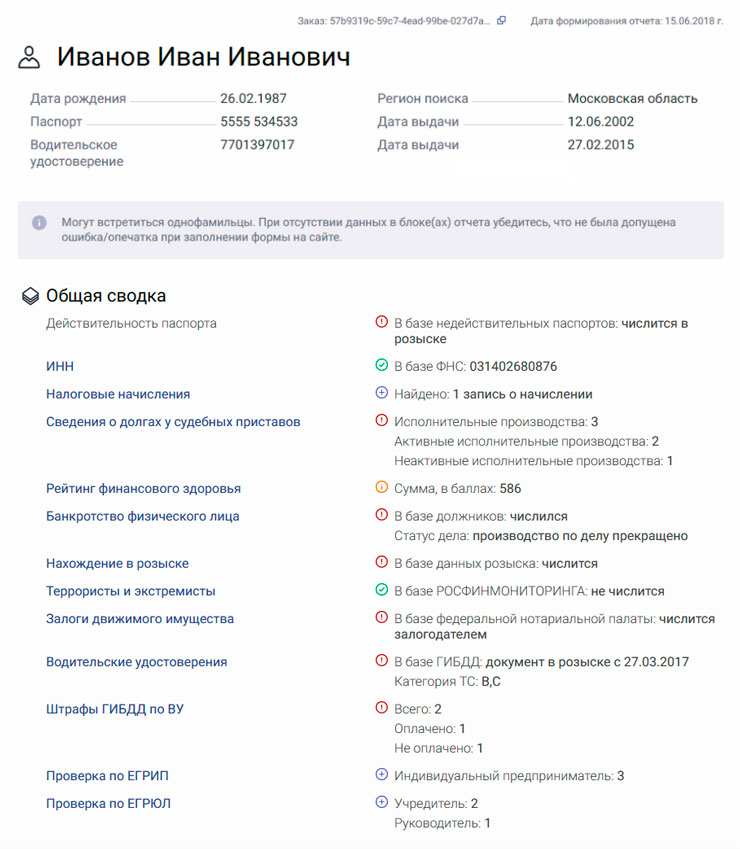

Результаты исследования, проведенного Национальным бюро кредитных историй, показали, что количество автомобилей, купленных на заемные средства, постоянно растет. В 2020 году этот показатель превысил 40 процентов. Продавать автомобили в кредите нельзя, но мошенников это не смущает. Они продают машины в залоге, в аресте, в угоне и остаются безнаказанными.

.jpg)

Стать обладателем машины с обременениями с легкой руки мошенников или по собственной безалаберности может каждый. В этой статье «Автокод» расскажет, как перед покупкой проверить авто на наличие обременений.

Содержание

Понятие и виды обременений

Юридическое понятие обременения представлено в Федеральном законе №122 «О государственной регистрации прав на недвижимое имущество и сделок с ним» от 21.07.1997 г. (статья 1) и подразумевает присутствие запретов или определенных условий, препятствующих собственнику в полной мере распоряжаться принадлежащим ему имуществом.

К числу автомобилей с обременениями относятся транспортные средства, которые:

При наличии перечисленных выше обременений новый владелец не сможет зарегистрировать ТС в ГИБДД, а, значит, и пользоваться им на законных основаниях. К тому же есть высокая вероятность нарваться на судебные разбирательства. Например, если авто взято бывшим владельцем в кредит или находится в залоге. Сделку, скорее всего, признают недействительной, а новоиспеченный владелец останется и без средства передвижения, и без денег. Попытка вернуть вложенные в покупку средства – это опять же очередное судебное разбирательство. В итоге хождение по инстанциям займет не один месяц, а может и годы. Поэтому перед покупкой очень важно проверить машину.

На что обратить внимание

Сразу оговоримся, что лучше всего не полагаться на авось и проверять автомобиль на наличие обременений, даже если хозяин показался вам порядочным и честным человеком. Береженого, как известно, бог бережет.

.jpg)

Существует целый ряд признаков, которые должны насторожить покупателя прежде всего. Среди них:

Как узнать, есть ли обременения на машину

Существует несколько способов проверить авто на обременения. Рассмотрим каждый из них.

Проверка через бюро кредитных историй. Организаций, оказывающих подобные услуги, сегодня предостаточно Стоимость отчета – от 600 руб. и выше. Если продавец предлагает вам авто, приобретенное в кредит – данные сведения указаны в кредитной истории. Для обращения необходимы паспортные данные продавца.

Проверка в ФССП. Для запроса в Федеральную службу судебных приставов необходимо знать ФИО и номер паспорта нынешнего хозяина. Если авто находится под арестом, в залоге или взято в кредит, но он еще не выплачен – эта информация обязательно находится в базе данных ФССП.

Проверка в ГИБДД. Сотрудники Госавтоинспекции не имеют права ставить на учет транспортные средства с обременением. Поэтому в базу данных ГИБДД стекается информация о наложении ареста и других проблемах с тем или иным авто. Для обращения потребуется ПТС машины и свидетельство о регистрации.

Проверка через нотариуса. Если автомобиль находиться в залоге, данные об этом содержатся в Реестре залогового имущества. Узнать об этом можно, обратившись к нотариусу, который отправит соответствующий запрос. Цена услуги – 100 руб.

Как проверить автомобиль на обременения по VIN или госномеру

Простой и доступный способ узнать обременения на автомобиль – воспользоваться онлайн-сервисом «Автокод». Чтобы получить нужные сведения о выставленном на продажу транспортном средстве, достаточно ввести гос. номер или VIN машины в окно поиска на сайте и кликнуть по кнопке «Проверить авто». Услуга платная, но после такой проверки вы точно будете уверены, что покупаете «чистый автомобиль».

Среди достоинств данного способа проверки необходимо отметить:

Вам не придется собирать данные из многих источников. К тому же помимо информации о наличии обременений, вы узнаете о количестве собственников авто, штрафах ГИБДД, количестве дорожно-транспортных происшествий, годе выпуска машины и ее технических характеристиках, использовалась ли она в такси и т. д.

Покупка подержанного автомобиля – лотерея. С одной стороны, приобретатель экономит собственные деньги, с другой — у него есть шанс нарваться на мошенников. Поэтому перед заключением договора купли-продажи не поленитесь — проверьте машину всеми возможными способами.

Как снять залог с автомобиля

Приобретение автомобиля в кредит — популярная форма покупки транспортного средства, менее выгодная в финансовом плане, но более доступная для определенной категории населения. До погашения кредитных обязательств машина находится под обременением. Как снимается залог с авто после выплаты кредита, подробно расскажет банковский портал Бробанк.ру.

Процедура возникновения залога на автомобиль

Наложение обременения на транспортное средство — нотариальное действие, которое совершается в соответствии с Основами законодательства РФ о нотариате. Залог накладывается залогодержателем (банком), хотя, фактически может быть оформлен и залогодателем (заемщиком).

После оформления договора купли-продажи автомобиля, банк направляет нотариусу уведомление установленной формы. Нотариус, приняв уведомление, выдает свидетельство о его регистрации (принятия в обработку). В течение нескольких дней сведения о залоге на автомобиль вносятся в реестр залогов на движимое имущество.

Именно таким образом на транспортное средство налагается обременение залогом. Помимо общего реестра, сведения о залоге на автомобиль вносятся в базу данных ГИБДД. С этого момента сделки по отчуждению возможны только с согласия залогодержателя (кредитной организации).

Когда автомобиль оказывается в залоге

Наиболее распространенный случай — покупка машины в кредит. Автокредиты предполагают покупку машины с последующей передачей ее в залог банку. Это популярная схема наложения на имущество обременения. Процедура состоит из нескольких стадий:

После совершения нотариальных действий машина официально находится в залоге. И обременение будет действовать до тех пор, пока заемщик не погасит перед кредитором задолженность.

При оформлении залога между физическими лицами, процедура состоит из этих же этапов. Обязанность по обязательной регистрации залога через нотариуса ложится на залогодержателя или залогодателя, — по договоренности.

В каких случаях залог прекращается автоматически

Исчерпывающий перечень обстоятельств, при наступлении которых прекращается залог на автомобиль, прописан в статье 352 ГК РФ. В их числе:

Законом или договором могут предусматриваться иные случаи прекращения залоговых обязательств. Но наиболее частым случаем для снятия обременения является полное погашение задолженности перед кредитором. Залог может прекратиться и по основаниям, указанным в договоре.

Снятие обременения с машины после выплаты кредита

Полное погашение задолженности — основание для прекращения договора залога. Закрытие кредитного договора является событием, после которого залогодержатель обязан произвести определенные действия.

Данные правоотношения регулируются ст. 103.3 Основ о нотариате. Указанная норма обязывает кредитную организацию в течение трех рабочих дней направить нотариусу уведомление о снятии залога с автомобиля. То есть банку на это дается не более трех дней.

По кредитным договорам уведомление нотариусу направляет банк. При этом в законе делается оговорка: когда залогодержатель узнал или должен был узнать о событиях, приведших к прекращению залога. Для ускорения процесса заемщику следует совершить одно из следующих действий:

Отчет трех дней ведется с момента получения справки о погашении кредита на автомобиль. Такая справка выдается банком день в день, без задержек и отлагательства. Банк не имеет права игнорировать полное погашение кредитной задолженности заемщиком.

Следовательно, залог с автомобиля после погашения кредита снимает не заемщик, а банк. Если без наступления обстоятельств, указанных в ст. 103.6 Основ залогодатель направит уведомление нотариусу, то оно не будет принято им в обработку. Уведомление, поступающее от залогодателя, нотариус рассматривать не обязан, если соответствующей информации не поступит от залогодержателя.

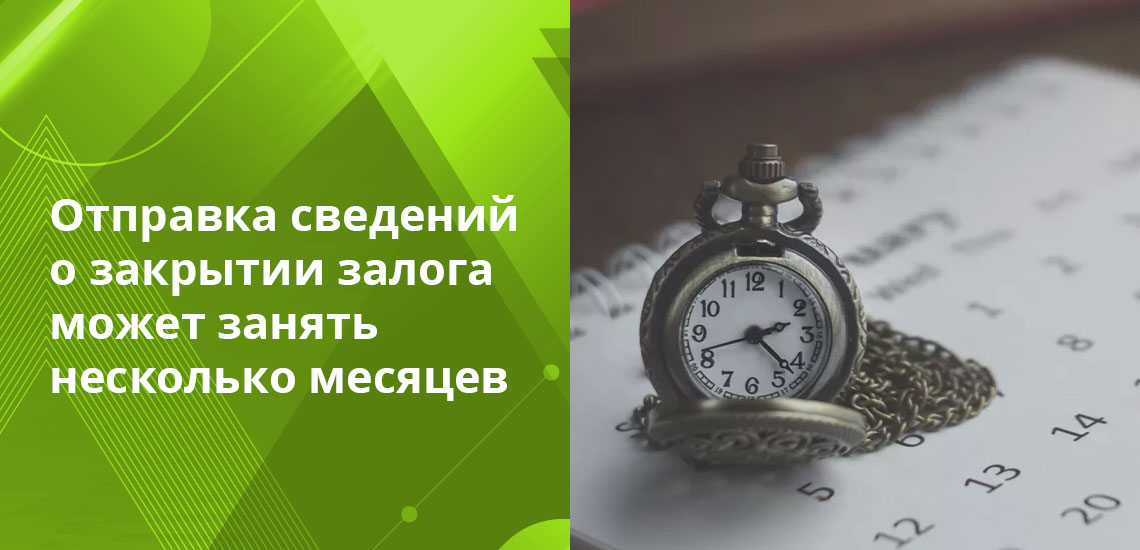

Что делать, если банк не направляет уведомление нотариусу

Кредитные организации не всегда выполняют свои обязательства добросовестно. Несмотря на то, что в законе говорится о трех рабочих днях, срок отправки сведений о закрытии залога может насчитывать несколько месяцев. Все это время владелец машины пользуется своим личным имуществом с ограничением — залог на ТС продолжает действовать до тех пор, пока банк не сообщит о погашении кредита нотариусу.

По базам ГИБДД залог так же будет действовать: ведомство не снимает и не устанавливает ограничение, что крайне важно учитывать. Автолюбители должны знать, что наложению ограничения и к его снятию ГИБДД никакого отношения не имеет. Дорожная инспекция предоставляет базу данных, которая находится в свободном доступе.

Законодательство устанавливает несколько обстоятельств, при наступлении которых залогодержатель может не отправить нотариусу вовремя уведомление. В числе объективных причин:

В этих случаях владелец автомобиля имеет право на обращение в суд. На основании судебного решения залогодатель обращается к нотариусу. В этом случае нотариус, после проверки информации, обязан снять залог с автомобиля, и передать эти данные во все остальные ведомства — ГИБДД и ФССП. Снятие обременения с машины в ГИБДД самим автовладельцем не производится.

Если банк намерено не осуществляет действия по снятию обременения с машины, залогодатель, помимо всего прочего, может заявить и на возмещение убытков, понесенных по причине наличия залога на автомобиль после погашения кредитных обязательств. Суды учитывают такие требования одновременно с заявлением о снятии залога.

Покупка автомобиля, заложенного в банке: как все сделать правильно?

Покупка автомобиля — дело серьезное и затратное. Чтобы не попасть впросак, столкнувшись с мошенничеством или из-за незнания юридических тонкостей, достаточно следовать лишь нескольким несложным правилам, которыми, как ни удивительно, многие пренебрегают. Давайте рассмотрим стандартную ситуацию: вы наконец-то решились на покупку машины своей мечты. Но денег на новое авто не хватает, или вы считаете, что это нерентабельно. Так или иначе, вы решаете приобрести автомобиль с рук. Вы находите объявление о продаже желаемого автомобиля, встречаетесь с владельцем, и состояние машины вас полностью устраивает. Но авто находится в залоге у банка. Можно ли купить такую машину? Чем грозит такое приобретение? И как защитить себя от непредвиденных неприятностей?

Если машина находится в залоге у банка, это вовсе не значит, что ее нельзя купить или продать. Схемы сделок с залоговыми автомобилями существуют довольно длительный срок, и граждане ими успешно пользуются. Главное, что нужно понимать, соглашаясь на сделку с заложенным авто, что оно находится на банковском кредитном балансе. То есть продавец машины, если он полностью не погашает кредит при сделке, посредством этой же сделки передает свои обязательства перед банком покупателю, если банк дает свое согласие на такую операцию.

Если вы согласны на сделку, то лучше провести ее в отделении банка, в залоге у которого находится машина. В первом варианте продавец должен поставить банк в известность о том, что он собирается досрочно погасить свой кредит на автомобиль. Чтобы выкуп автомобиля был оформлен по всем правилам, желательно пригласить на сделку нотариуса. Владелец залогового авто согласует с кредитной организацией (банком) и нотариусом все вопросы, касающиеся документального оформления сделки.

Процедура выкупа залогового автомобиля в банке проходит следующим образом: стороны подписывают договор купли-продажи, удостоверяемый нотариусом, затем покупатель оплачивает покупку, после чего продавец полностью погашает кредит, внеся в кассу банка необходимую для этого сумму. Банк должен снять все залоговые обязательства по машине, подав уведомление в реестр уведомлений о залогах движимого имущества.

Во втором варианте сперва происходит одобрение банком переуступки прав требования в размере оставшейся суммы задолженности продавца перед банком по данному автомобилю. Затем покупатель и продавец подписывают договор купли-продажи, удостоверяемый нотариусом. Если стоимость автомобиля превышает размер задолженности перед банком, покупатель выплачивает эту разницу продавцу. После оформления всех документов банк подает уведомление в реестр уведомлений о залоге движимого имущества о снятии залога с продавца и о возникновении нового залога на этот же автомобиль, но уже на покупателя.

Однако может оказаться, что вы купите автомобиль, находящийся в залоге, даже не подозревая об этом, а через некоторое время обнаружится, что вы должны либо найти предыдущего владельца, либо гасить чужой кредит. Если владелец при сделке умолчал о том, что авто в залоге, найти его чаще всего не удается. И вы, потратив деньги на покупку, либо потеряете машину, либо будете выплачивать банку деньги, по сути, второй раз покупая одну и ту же машину. Избежать такой неприятной ситуации также может помочь нотариус. Достаточно прийти к нему, имея VIN автомобиля, который вы хотите купить, и нотариус проверит в реестре уведомления о залогах движимого имущества, находится ли машина в залоге или нет, и выдаст вам документ, в котором будет значиться, что на определенную дату и время автомобиль не значился в залоговом реестре. Это гарантирует вам, что впоследствии оспорить ваше право владеть этим автомобилем банк уже не сможет, даже если автомобиль был в залоге, просто банк по каким-то причинам не внес сведения об этом в реестр. Проверить данные реестра можно и самостоятельно, на сайте Федеральной нотариальной палаты, но только благодаря документу от нотариуса, даже если машина все-таки находится в залоге, но информация не была внесена в реестр, банк не сможет заставить вас выплачивать чужой долг или забрать машину.

документ, предоставляющий лицу право на совершение определенного действия лицом, чье согласие требуется для совершения той или иной сделки в соответствии с законом. К числу нотариально удостоверенных согласий относятся: согласие супруга на совершение сделки (как для приобретения, так и для отчуждения имущества), согласие на отказ от приватизации, согласие на выезд за границу несовершеннолетнего ребенка, согласие собственников (нанимателей) жилья на временную регистрацию. юридические и физические лица, заключающие или заключившие между собой договор. Стороной договора может быть государство (Российская Федерация, ее субъекты), которые выступают на равных началах с иными участниками гражданско-правовых отношений. соглашение двух или нескольких лиц об установлении, изменении или прекращении гражданских прав и обязанностей. уполномоченное государством должностное лицо, имеющее право совершать нотариальные действия от имени Российской Федерации в интересах российских граждан и организаций (юридических лиц). кредиты, товарные и коммерческие кредиты, займы, банковские вклады, банковские счета или иные заимствования независимо от способа их оформления.