Учет лизинга в 1С бухгалтерия 8.3

В бухгалтерии предприятия 3.0 можно отразить лизинг и для лизингополучателя и для лизингодателя. Включим настройку лизинга в разделе главное далее настройки пункт функциональность.

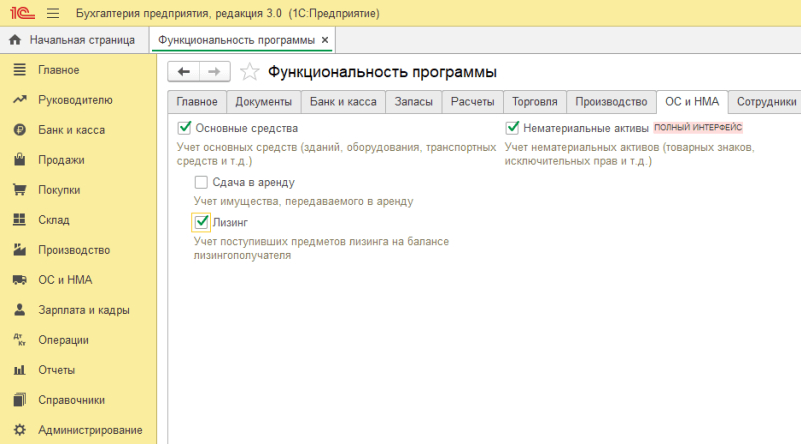

В полученном окне вкладка ОС и НМА ставим галку «Лизинг».

Рассмотрим отражение лизинга когда объект и учет на балансе лизингополучателя. Объектом лизинга является Reno. По договору лизингополучатель будет перечислять ежемесячный платеж.

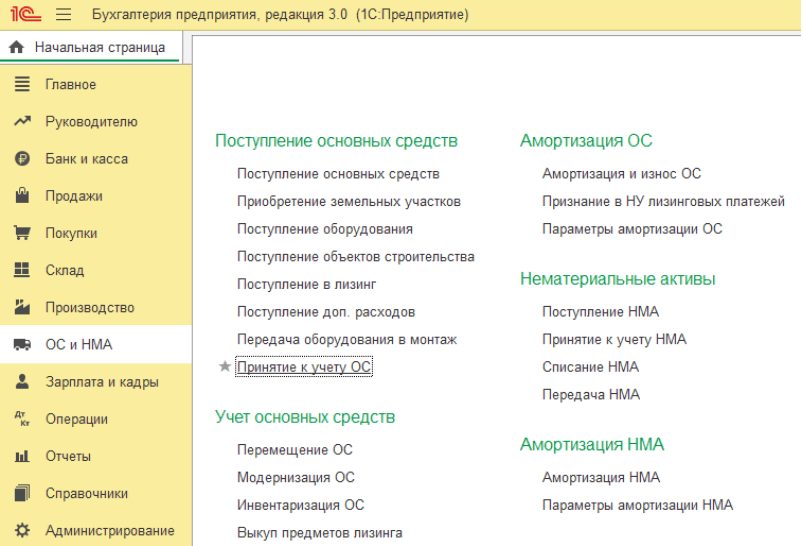

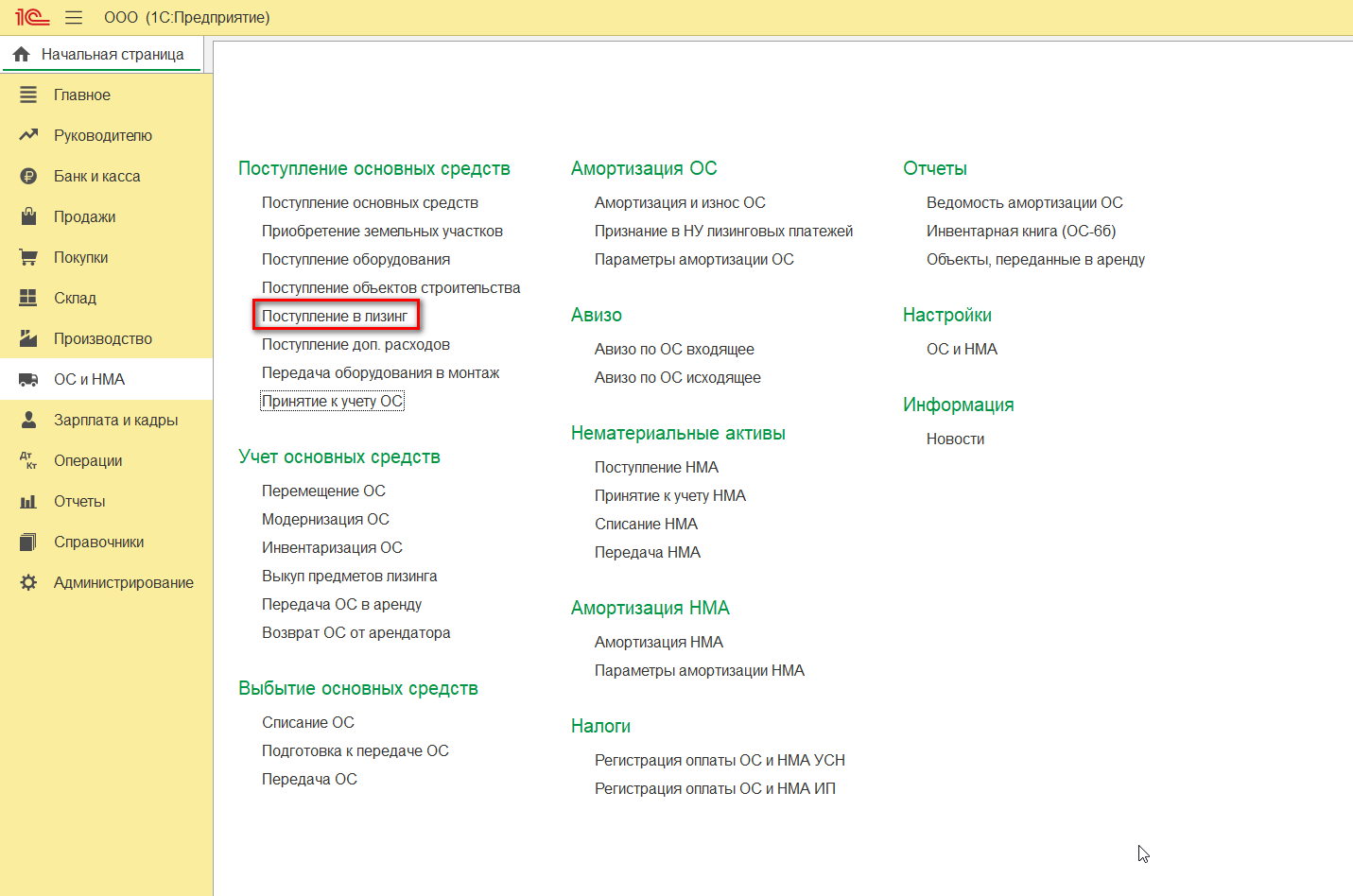

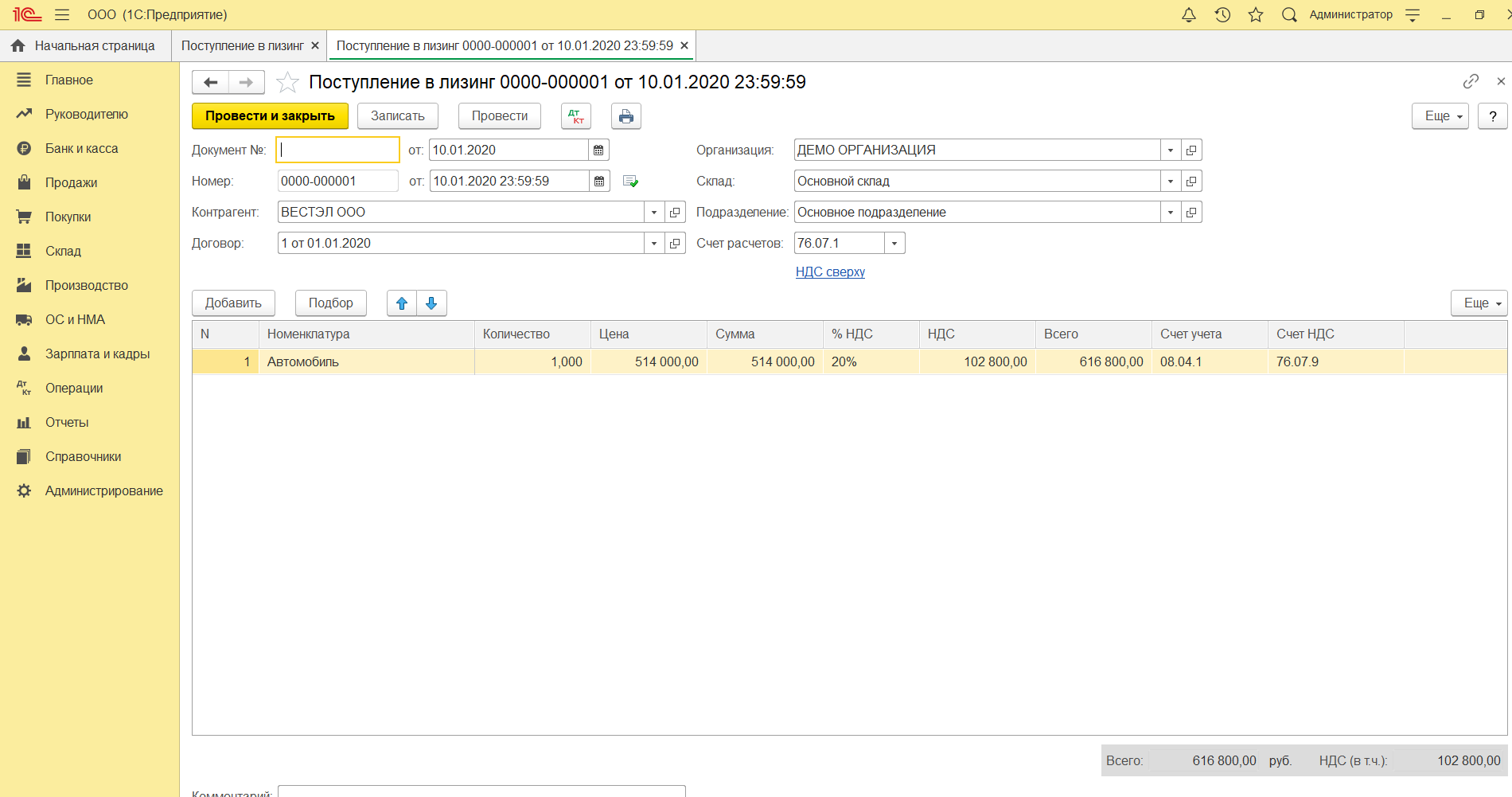

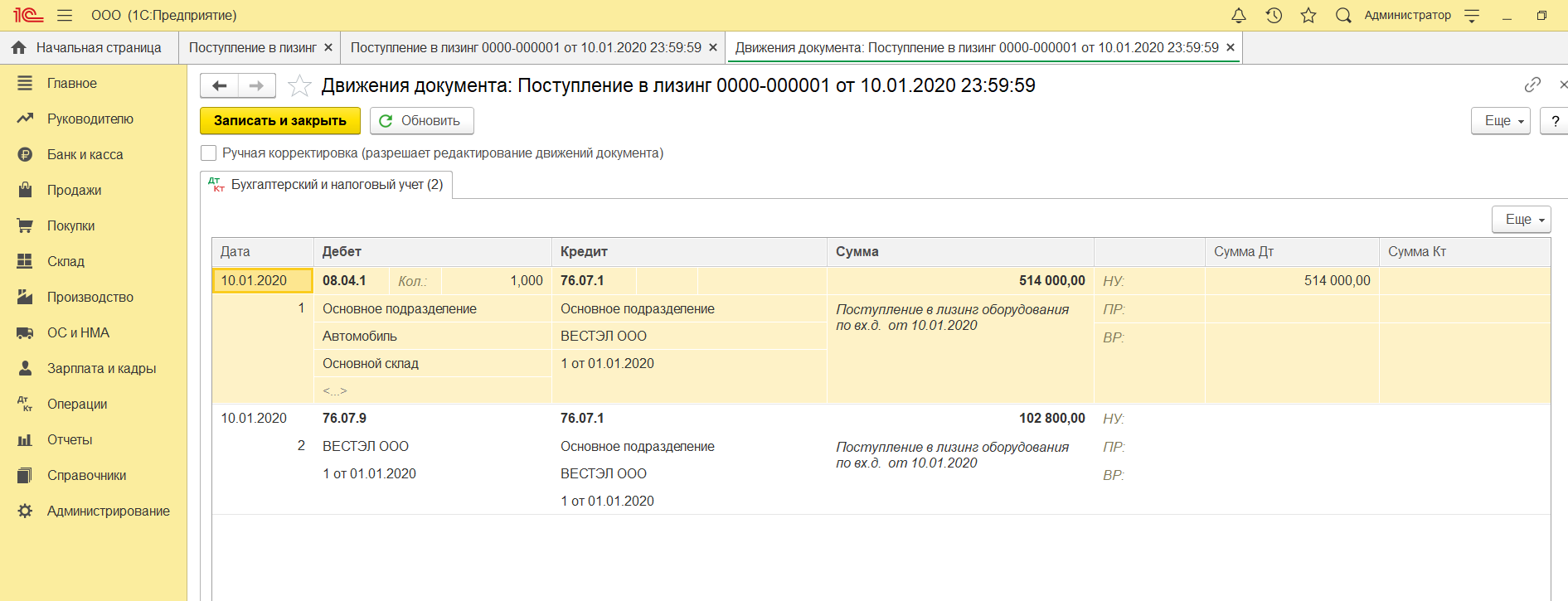

Чтобы завести данные о поступлении ОС в лизинг перейдем в раздел ОС и НМА пункт поступление в лизинг. В появившейся форме нажимаем создать, откроется документ. Заполняем данные контрагента и задаем счет расчетов. Табличную часть заполняем поступившими позициями потом проводим документ.

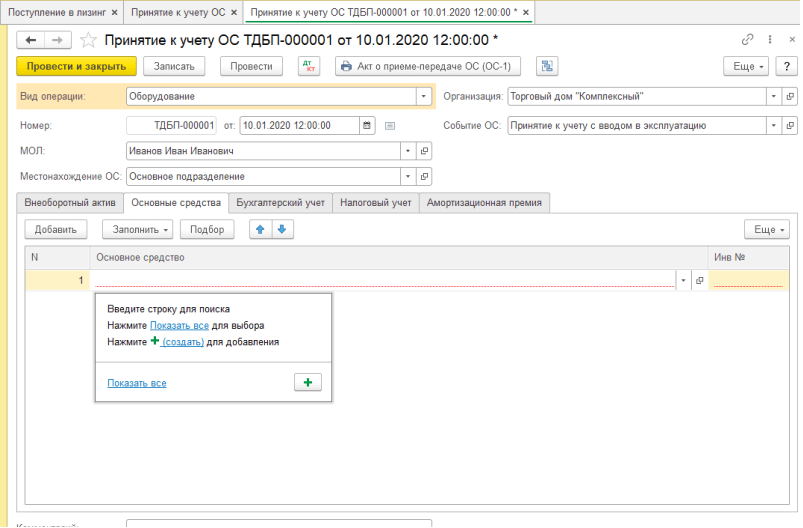

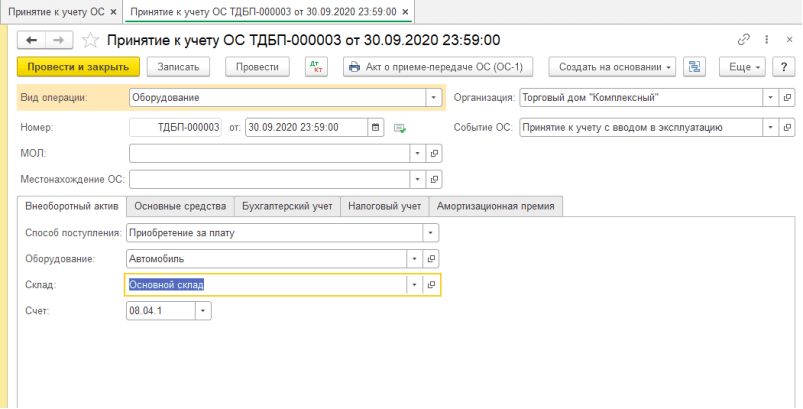

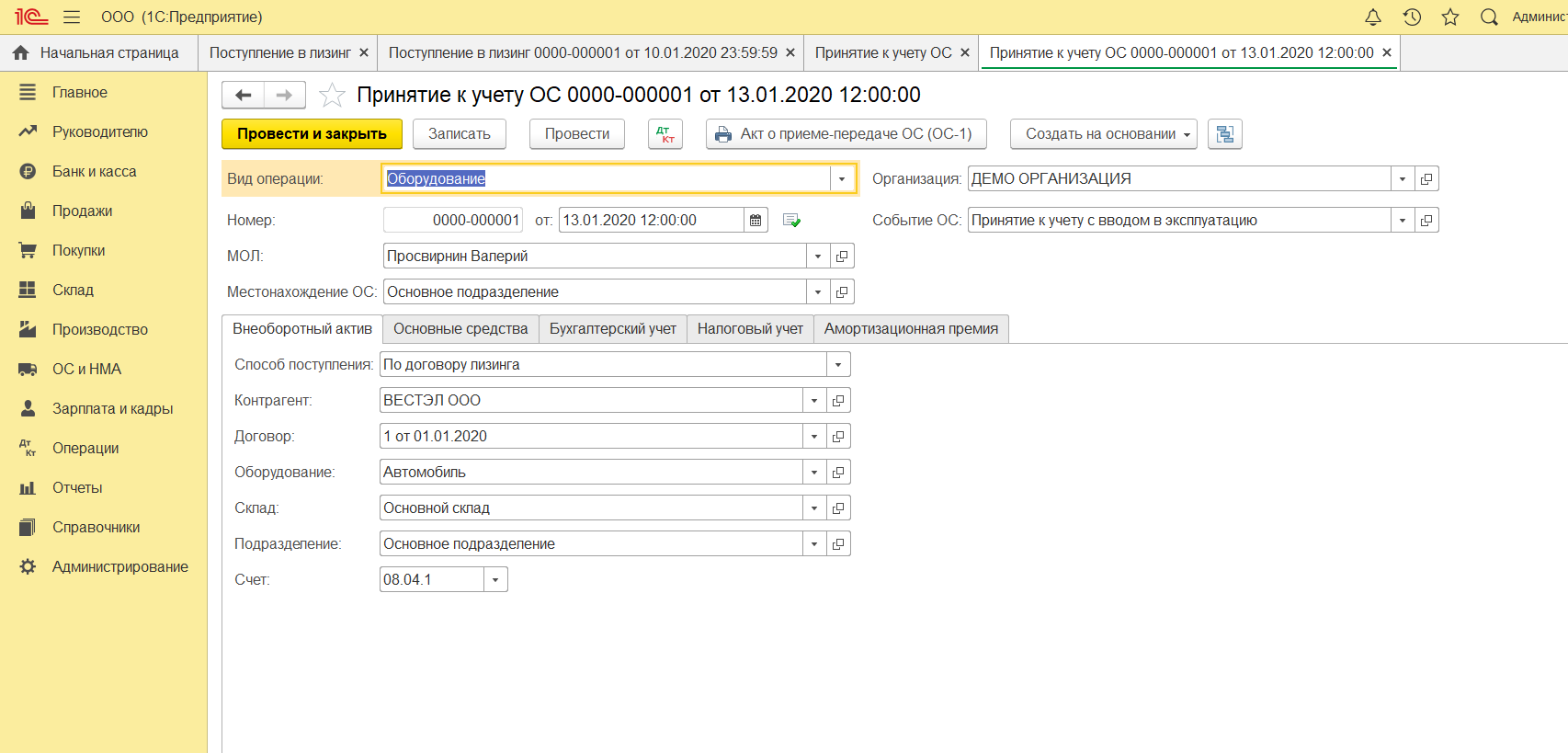

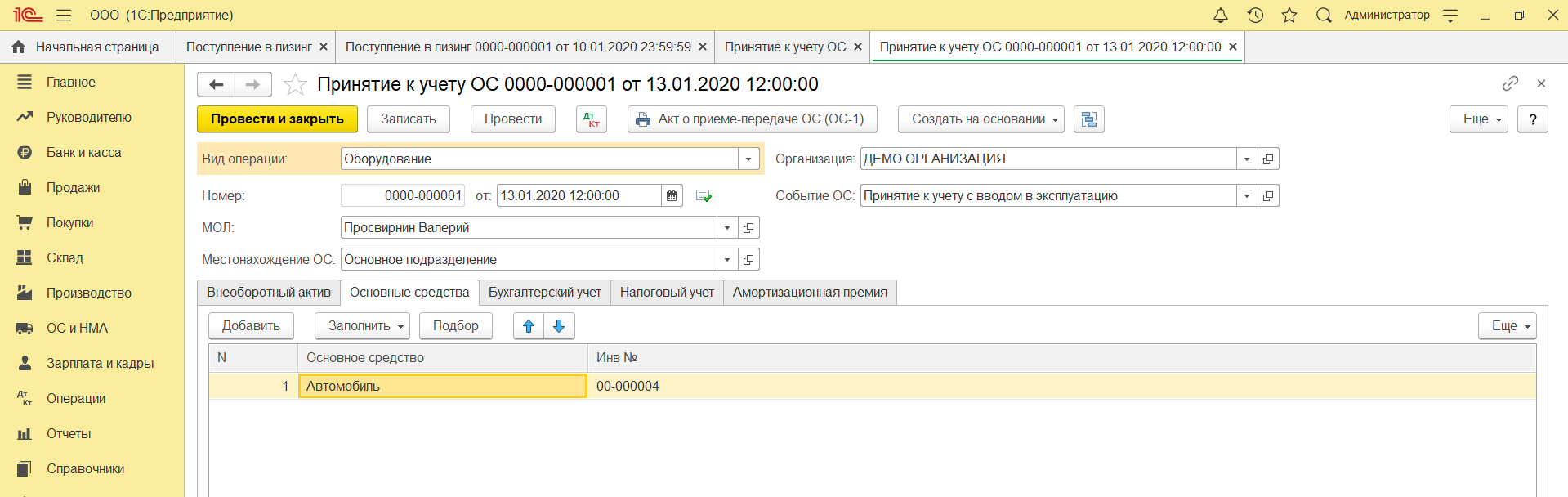

Примем автомобиль к учету, перейдем в раздел ОС и НМА пункт принятие к учету ОС.

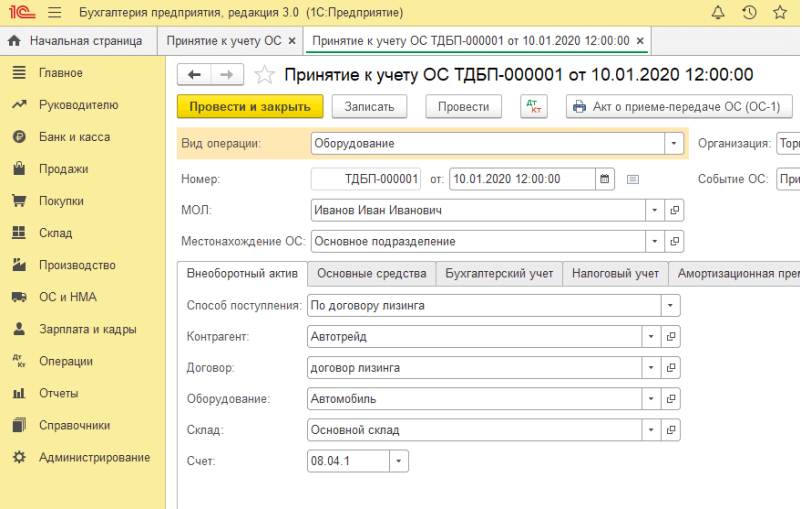

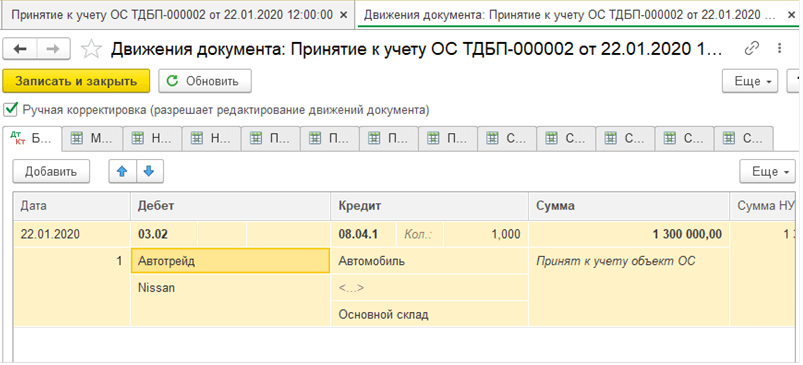

Откроется окно, где по кнопке создать сформируем принятие к учету. Вариант поступления выбрать по договору лизинга, заполнить контрагента и оборудование.

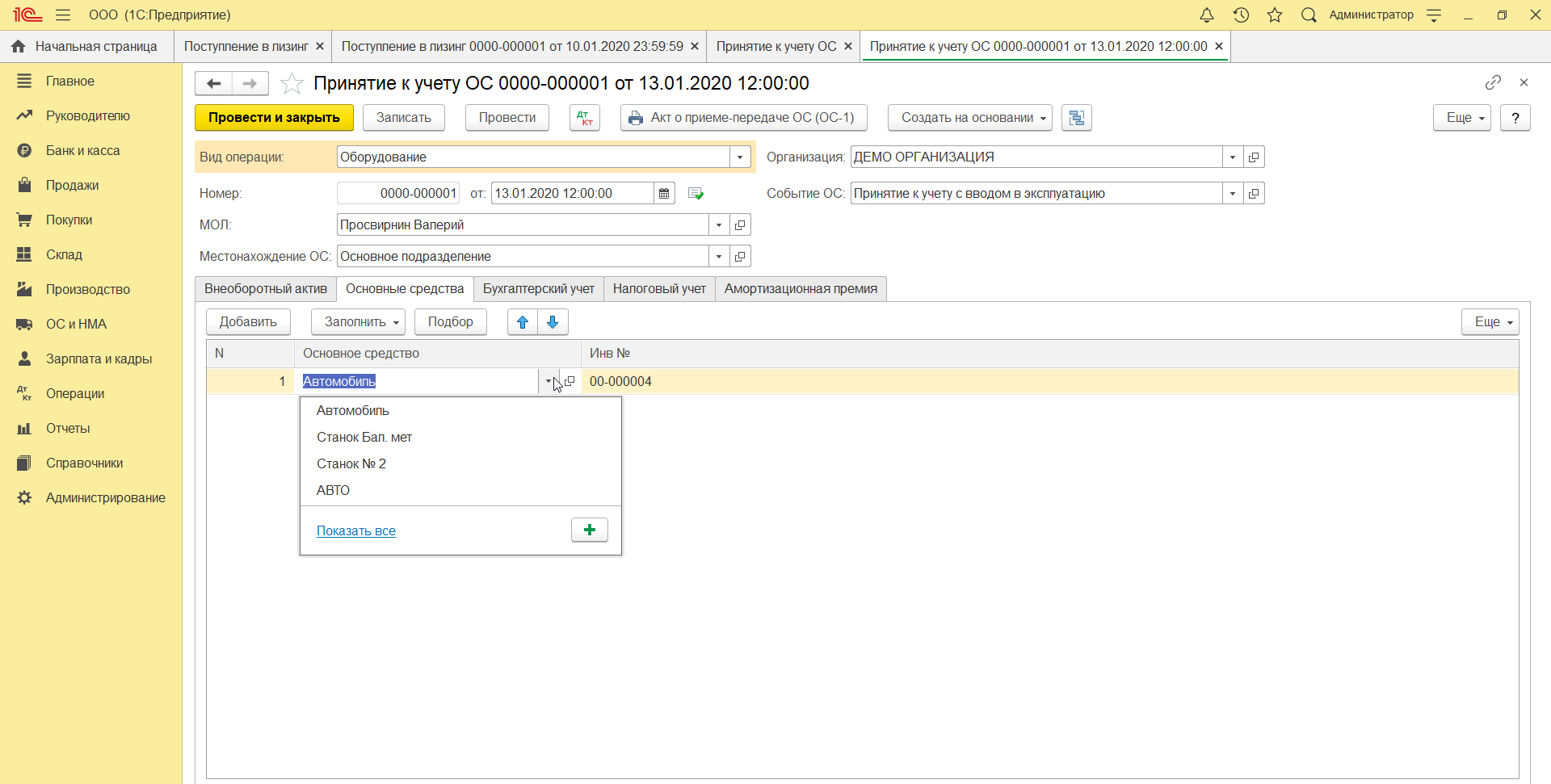

Откроем закладку основные средства и в табличной части добавим основное средство, кликнув создать.

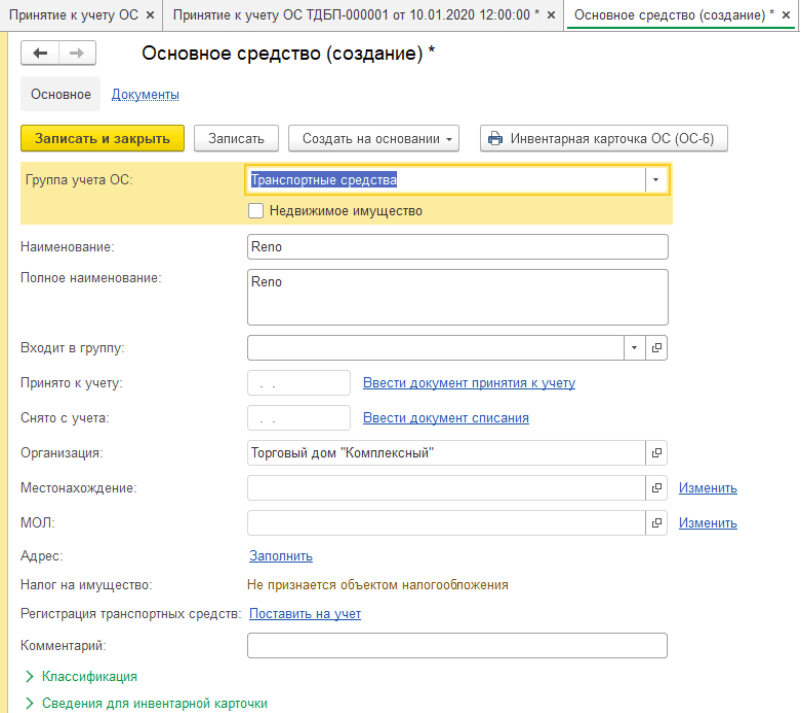

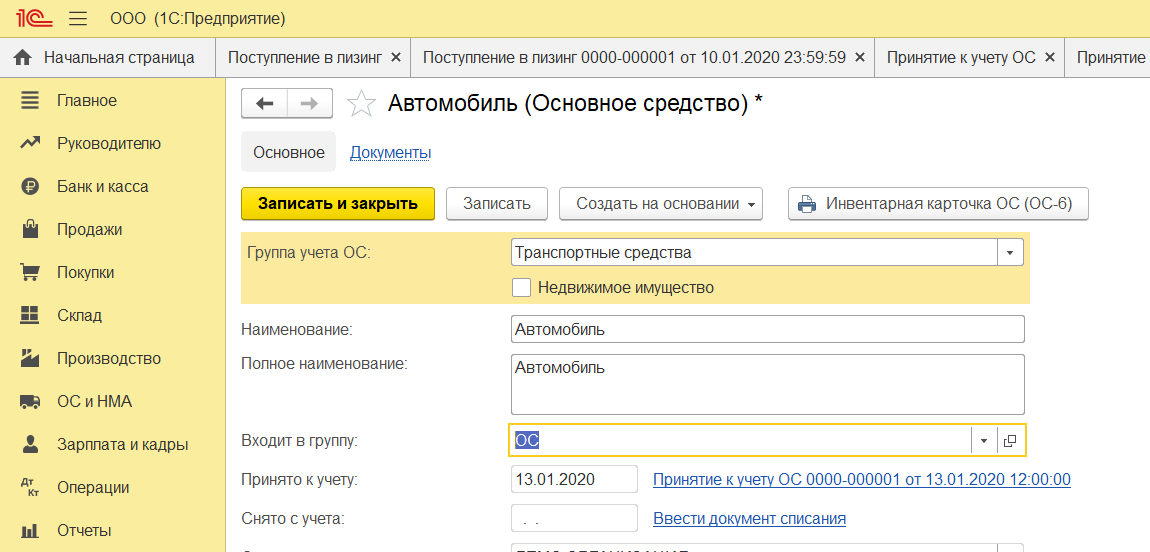

Заполняем данные основного средства потом нажимаем кнопку «Записать и закрыть», автоматически создается инвентарный номер.

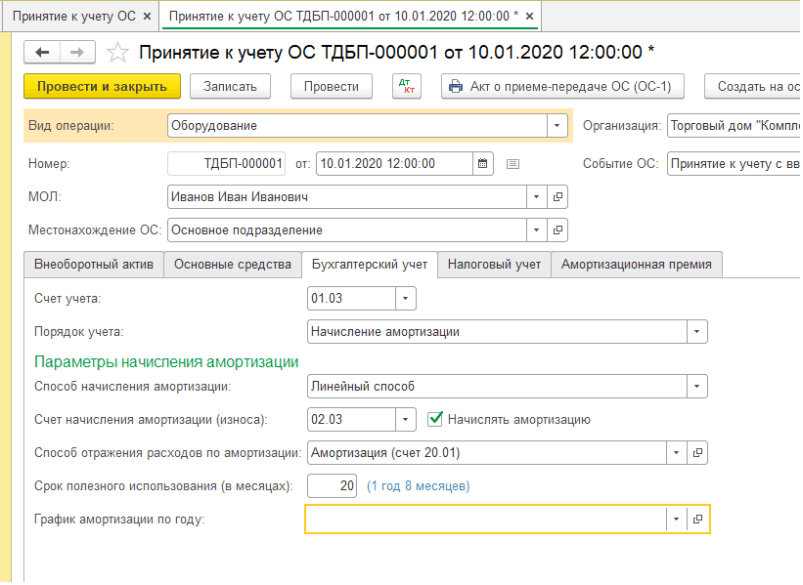

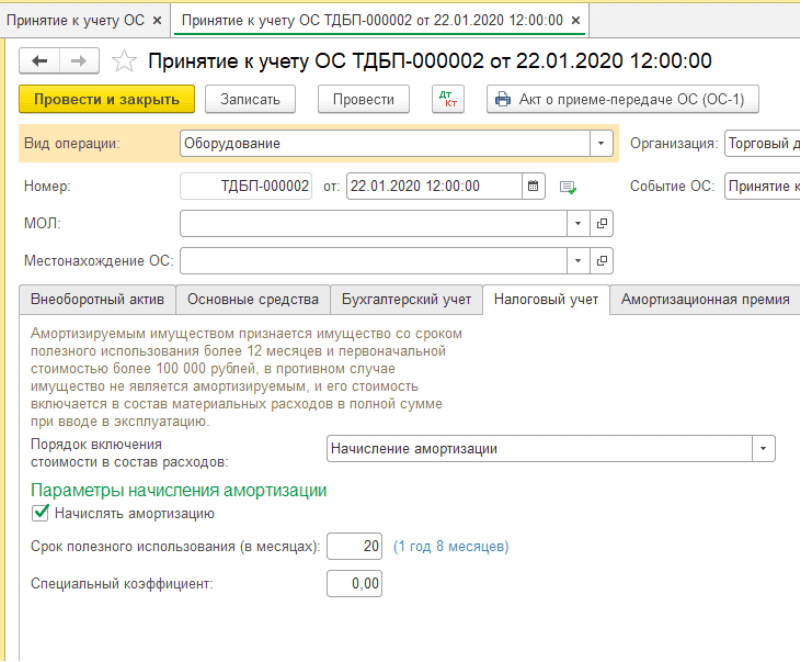

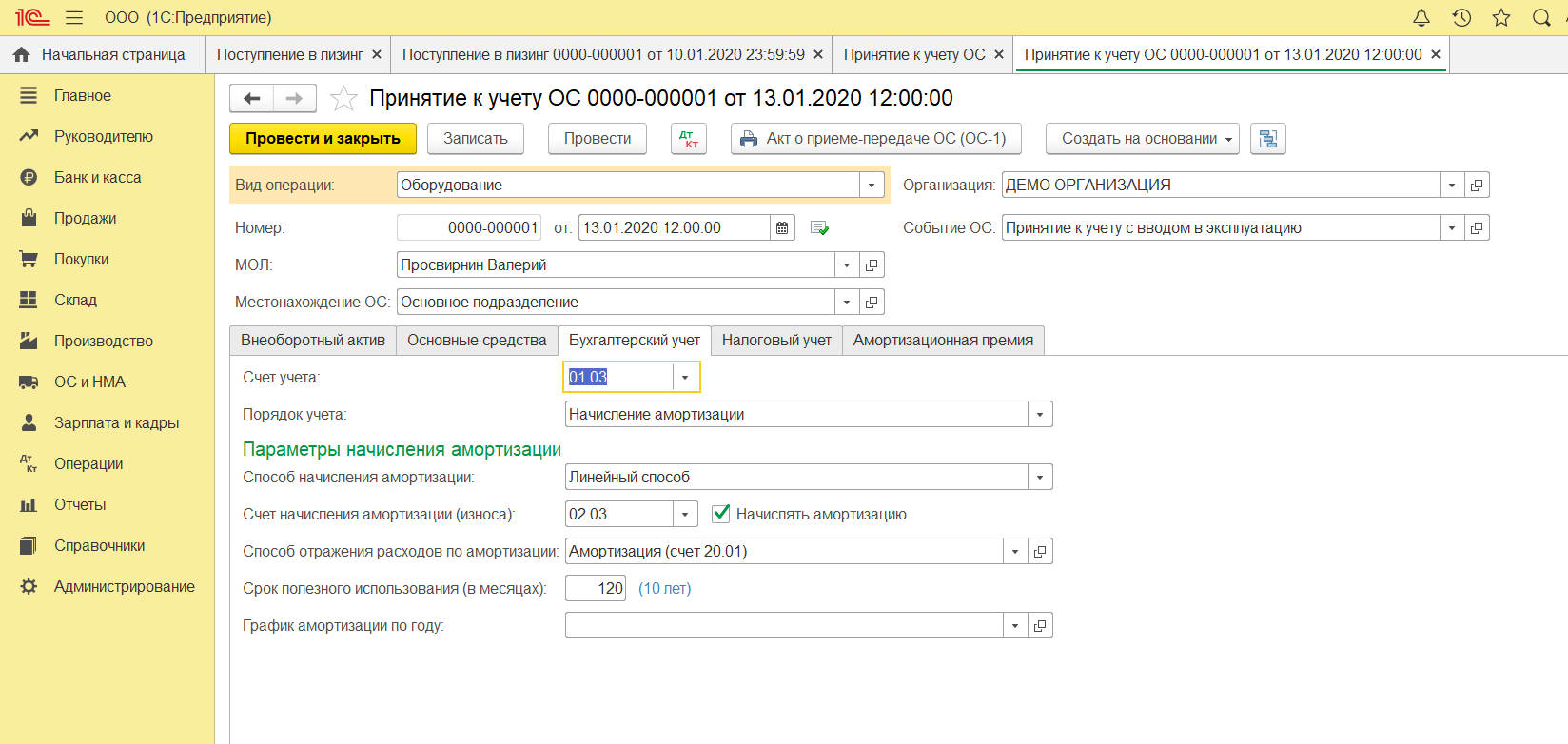

На вкладке бухгалтерский учет введем условия начисления амортизации в бухгалтерском учете.

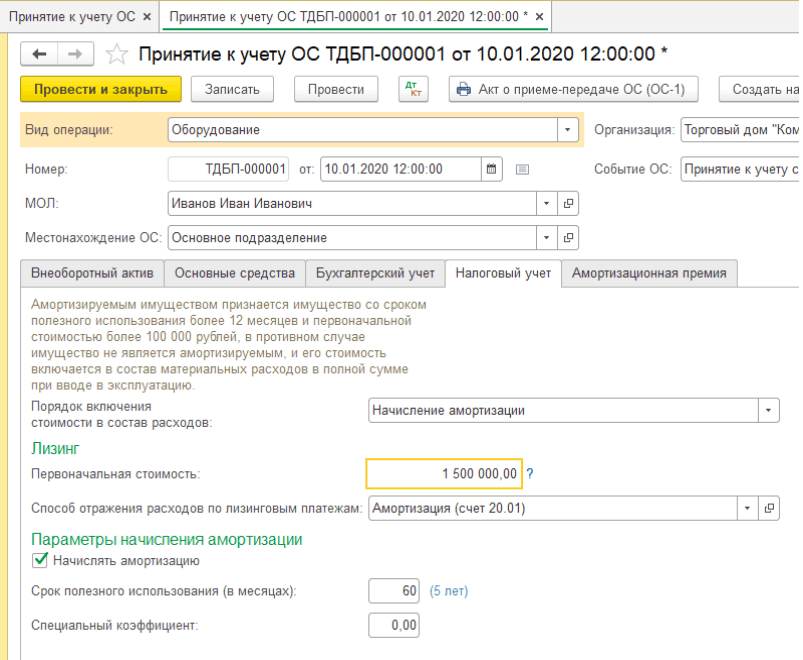

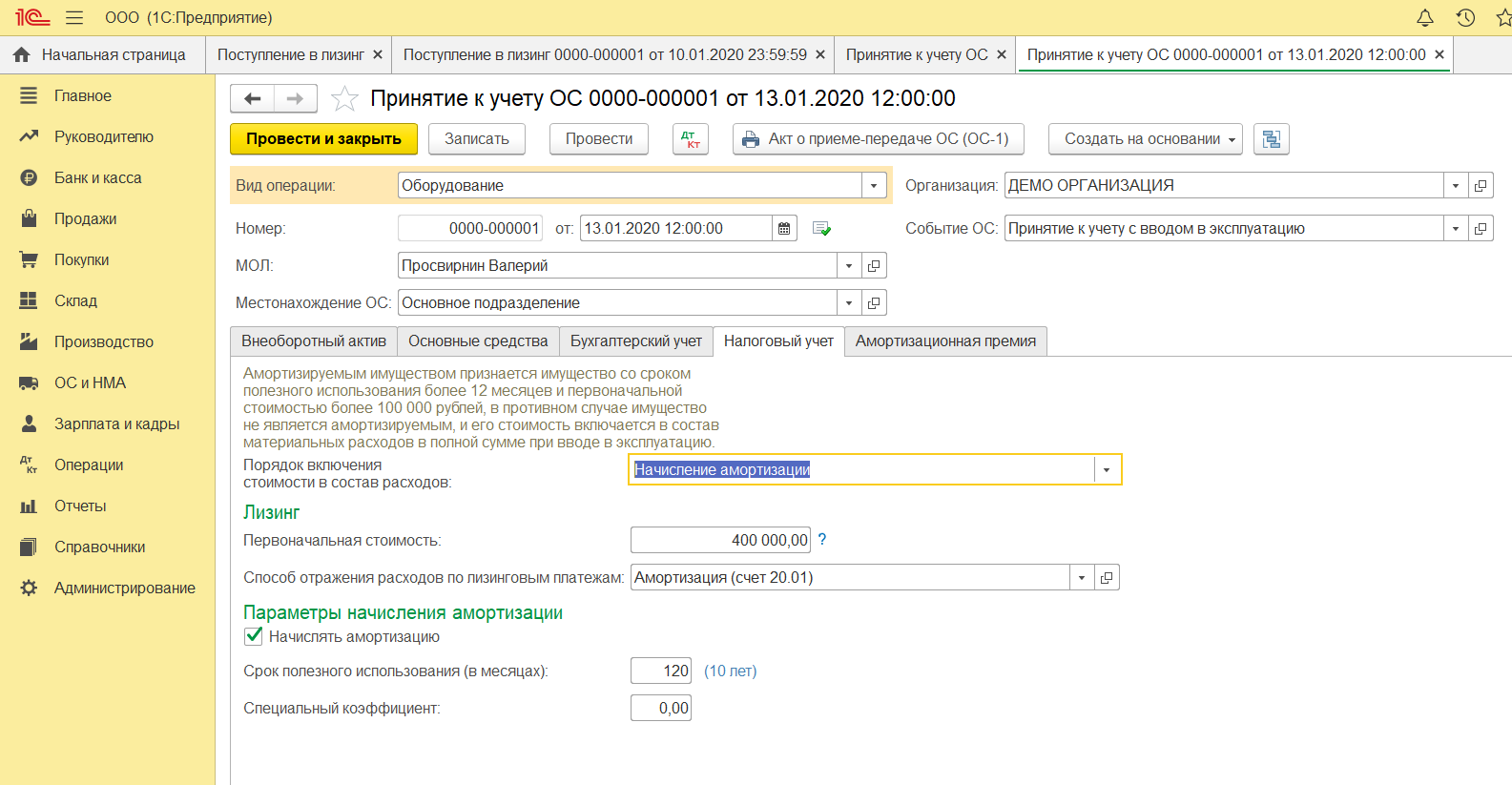

На закладке налоговый учет прописываем настройки амортизации в НУ. Если есть амортизационная премия, то ее можно настроить на соответствующей вкладке.

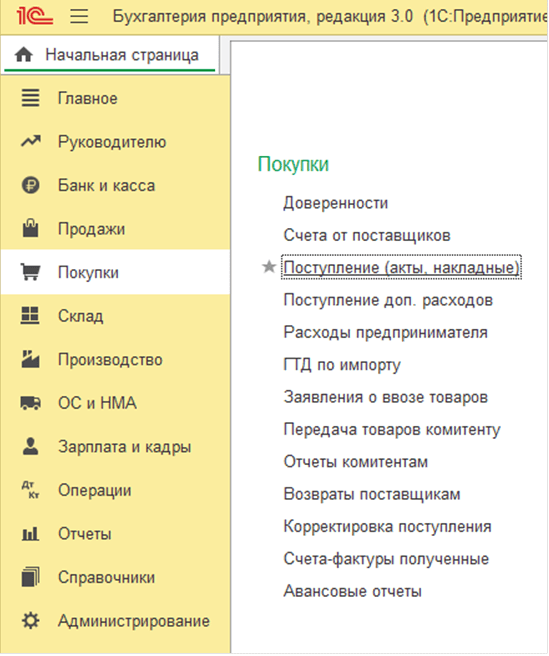

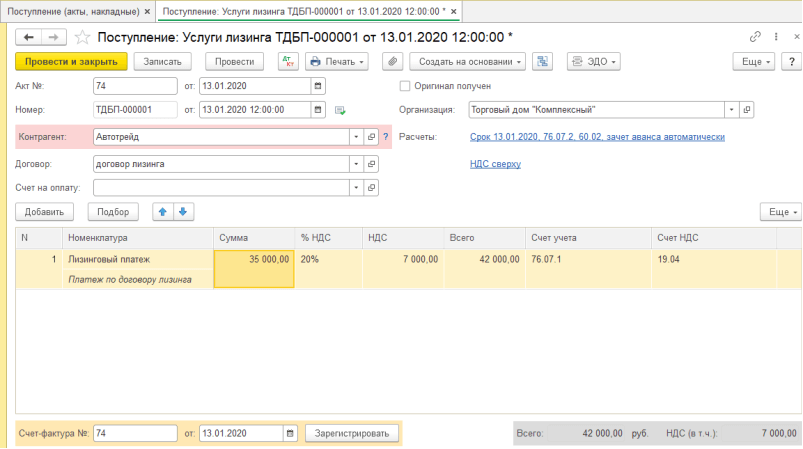

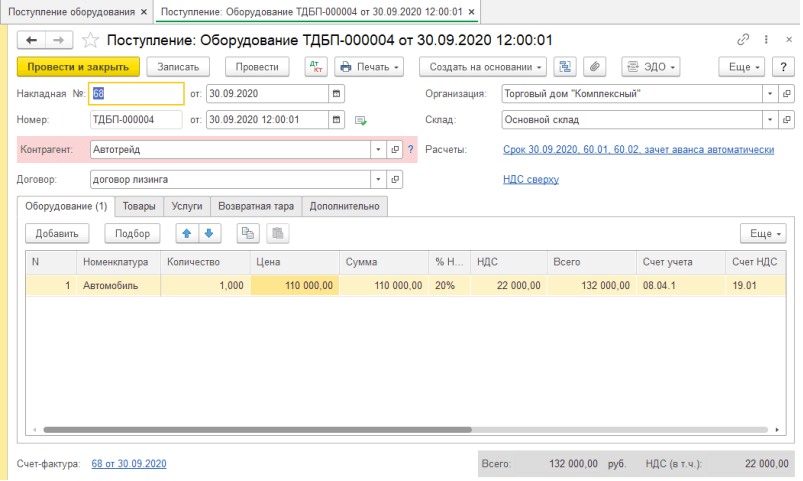

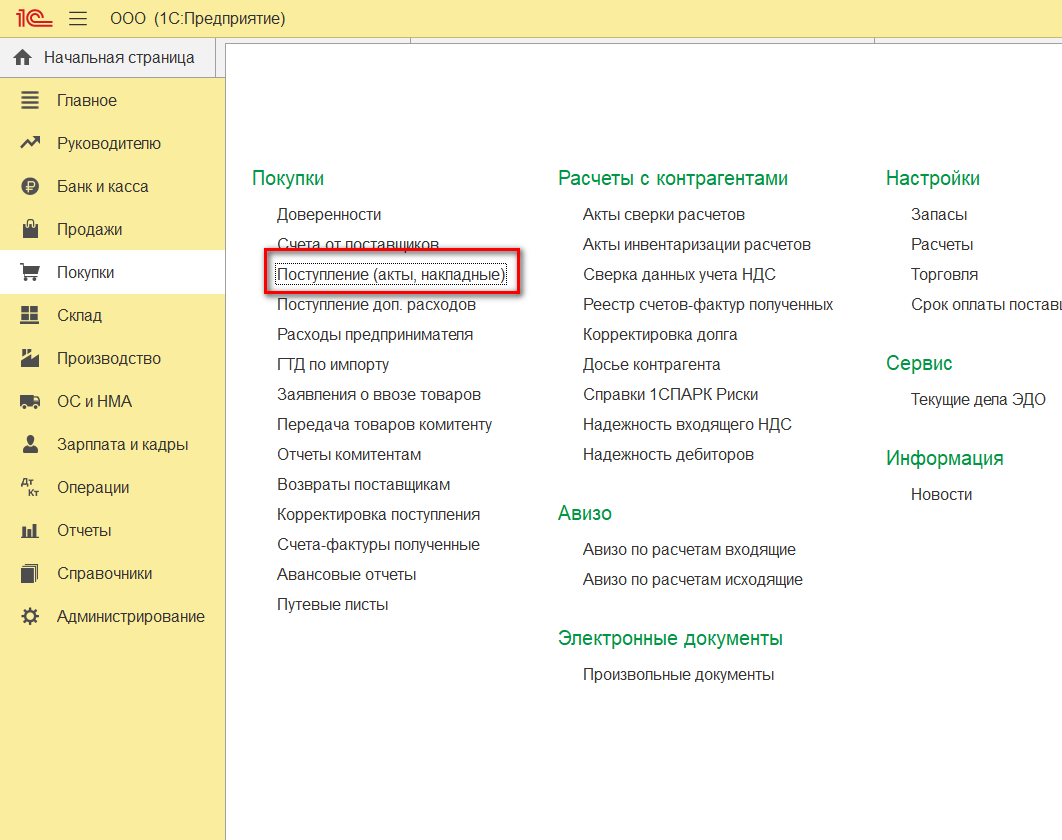

Заведем лизинговый платеж. Зайдем в раздел покупки пункт поступление (акты, накладные).

В открывшемся журнале добавим «Услуги лизинга».

В нем заполняем данные платежа по условию договора. Счет расчетов с контрагентом 76.07.2, счет авансов 60.02. Заполняем данные счет-фактуры.

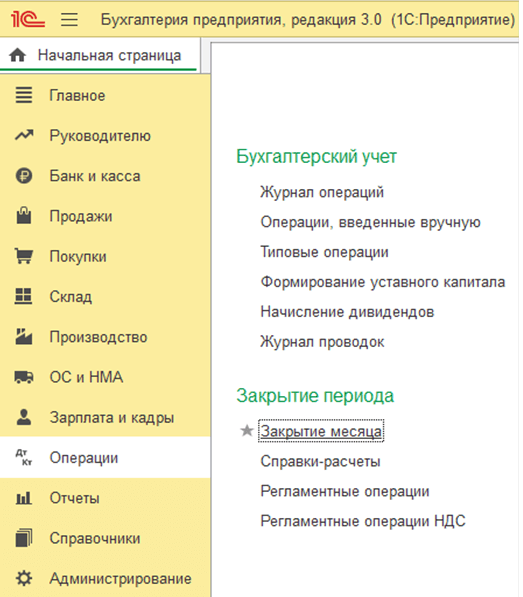

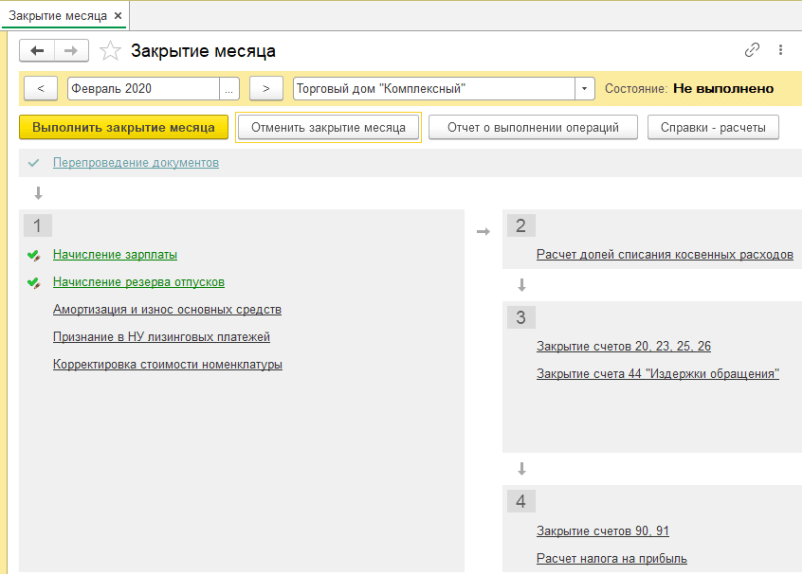

Расчет амортизации и признание в НУ лизинговых платежей происходит при выполнении регламентных операций в закрытии месяца. Чтобы выполнить данные операции зайдем в раздел операции пункт закрытие месяца.

В полученной форме нажимаем выполнить закрытие месяца.

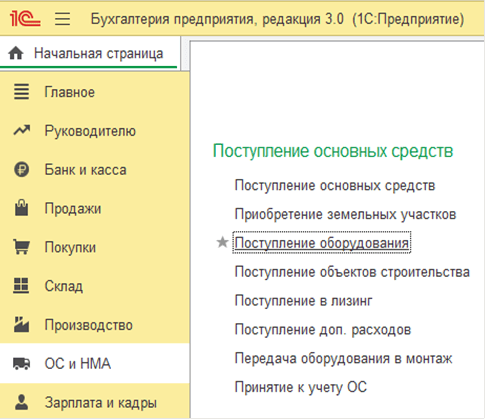

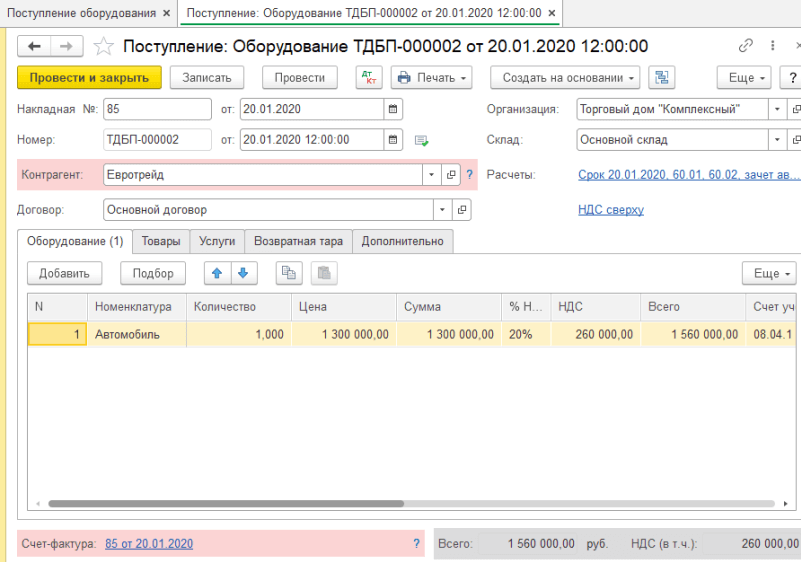

Далее посмотрим случай, если учет и объект находится у лизингодателя. Лизингодатель приобретает ОС у контрагента и отдает его в лизинг лизингополучателю с ежемесячными платежами. Создаем поступления оборудования, перейдем в раздел ОС и НМА пункт поступление оборудования.

Заводим необходимые данные, проводим документ сформируется счет-фактура.

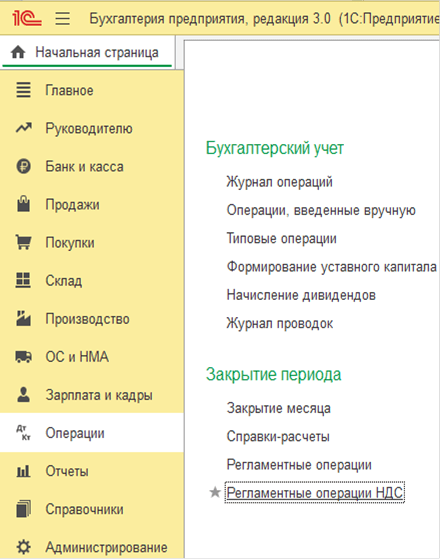

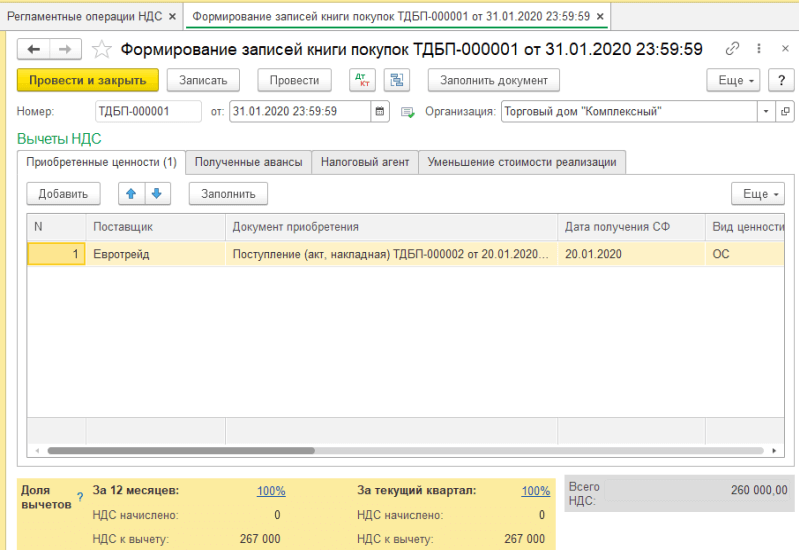

Для принятия к вычету НДС зайдем в раздел операции и перейдем в пункт регламентные операции НДС.

По кнопке заполнить на вкладке приобретенные ценности встанет наше поступление. После заполнения проводим документ.

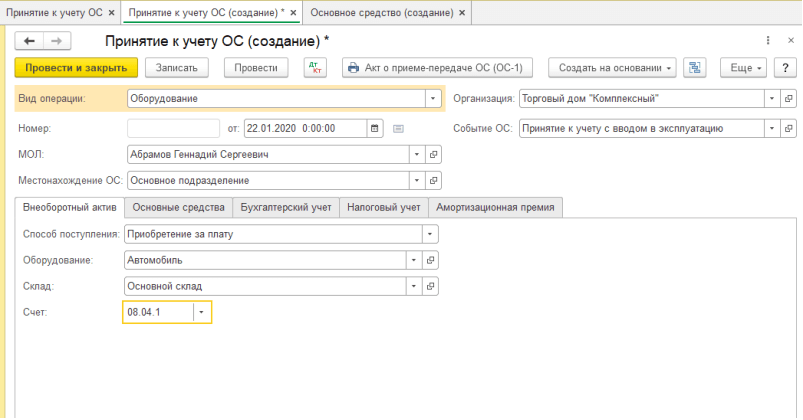

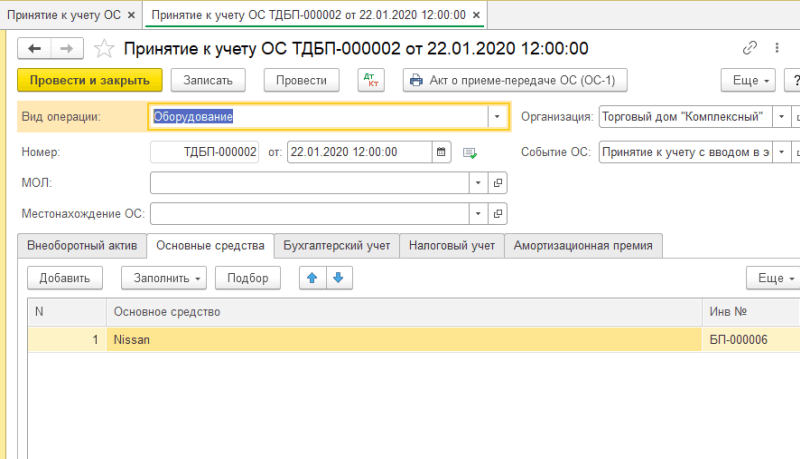

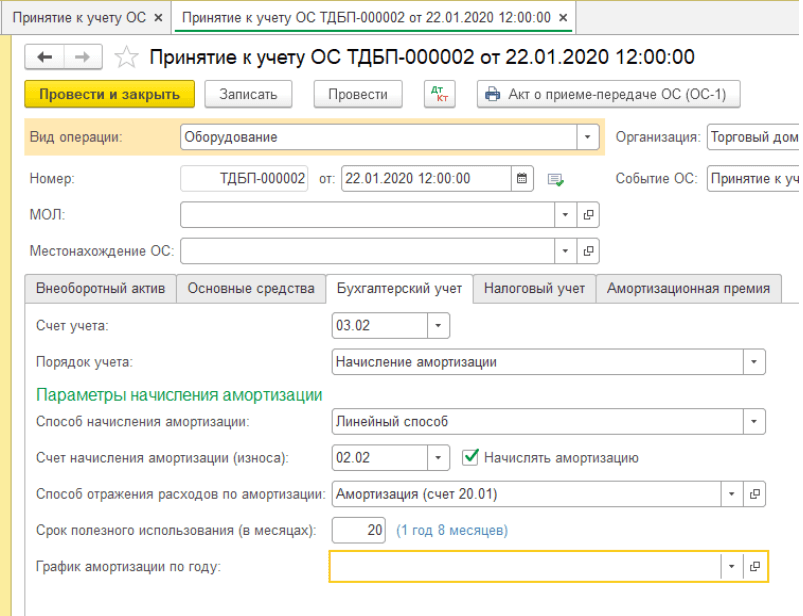

Принять к учету ОС сделаем в разделе ОС и НМА. Вводим данные в документ, способ будет приобретение за плату.

Заполним оставшиеся вкладки необходимыми данными, сформируем проводки.

В полученных проводках автоматически не заполняется субконто 1 для счета 03.02. Ставим галку ручной корректировки и указываем лизингополучателя.

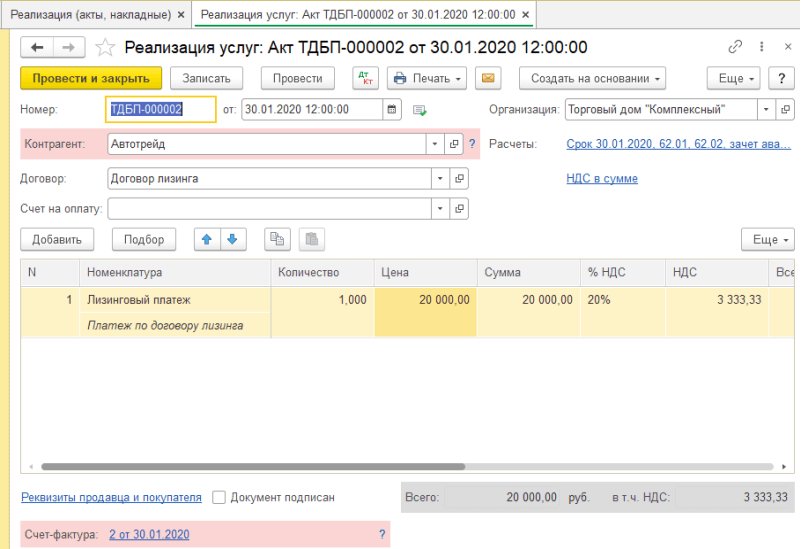

Сформируем документ реализации из раздела продажи для отражения лизингового платежа.

Заполним документ и выпишем счет-фактуру по кнопке в нижней части.

При закрытии месяца пройдет операция по начислению амортизации.

Еще один вариант отображения, если имущество у лизингодателя, а учет у лизингополучателя.

Лизингополучатель отражает данное ОС на забалансовом счете 001 через ручную операцию в разделе операции.

Начисляем платеж в разделе покупки.

Счет расчетов ставим 76.05, указываем счет-фактуру.

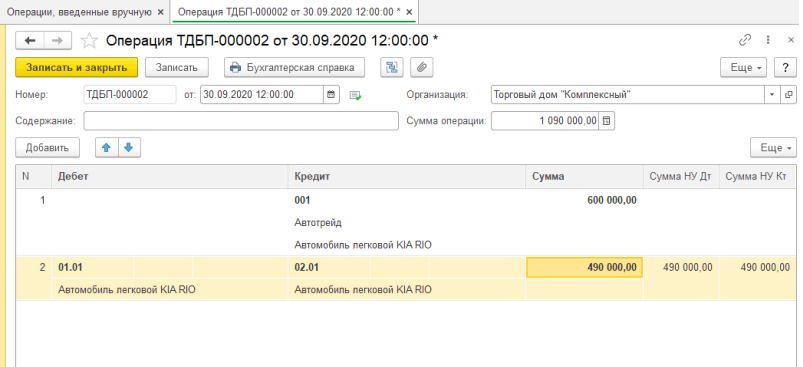

После того, как все платежи будут сделаны данное ОС переходит в собственность лизингополучателя. Заводим ручную операцию с данными на рисунке ниже.

Выкупная стоимость ОС вводится через поступление оборудования в разделе ОС и НМА. Заполняем данные и проводим документ.

Потом принимаем к учету через документ принятие к учету ОС заполнив данные по амортизации и выбрав карточку ОС.

Консультацию для Вас составила специалист нашей Линии консультаций.

Закажите тестовую консультацию по Вашей программе у нас по телефону: +7(343) 288-75-45.

*Для оказания консультации необходимо сообщить ИНН вашей организации, регистрационный номер вашей программы ( для программ 1С:Предприятие версии ПРОФ необходим активный договор 1С:ИТС ПРОФ)

Нюансы учета лизингового имущества в 1С: Бухгалтерии предприятия 8

В этой статье рассмотрим основные нюансы учета лизинга и отражения связанных с ним операций в 1С: Бухгалтерии предприятия 8 редакции 3.0. Когда необходим лизинг, и в чем заключаются его отличительные особенности? Какие счета будут задействованы, если имущество числится на балансе лизингодателя и лизингополучателя? Принимаются ли для целей налогового учета расходы на ГСМ и страхование? Как отразить ремонт лизингового имущества и его выкуп для последующей перепродажи? Краткие ответы на все эти вопросы ждут вас в статье.

Когда организации необходим лизинг?

Если у организации-покупателя нет возможности сразу приобрести интересующее ее имущество, а у организации-продавца нет интереса сдавать это имущество в аренду: существуют сделки с участием третьей стороны, которая покупает это имущество у организации-продавца и сдает его в аренду организации-покупателю.

Такой вид аренды недвижимости, единиц автотранспортных средств или оборудования называется финансовой арендой или лизингом.

При лизинге в договорных отношениях участвуют три стороны: продавец, лизингодатель и лизингополучатель.

Лизингодатель за свои или привлеченные средства по заказу лизингополучателя, покупает у продавца имущество и передает его с рассрочкой платежа. Само имущество для лизингодателя не представляет экономического интереса. У лизингодателя есть только финансовый интерес.

Напомним отличительные особенности лизинга (финансовой аренды):

— право собственности на предмет договора лизинга может перейти к лизингополучателю (это не обязательное условие договора лизинга);

— имущество должно быть новым;

— договор носит длительный характер; платежи по договору меньше, чем при договоре аренды;

-при длительном простое (авария, ремонт) лизингополучатель оплачивает лизинговые платежи.

Лизинговые платежи включают:

— возмещение затрат лизингодателя, связанных с приобретением и передачей предмета лизинга;

— возмещение затрат лизингодателя, связанных с оказанием других предусмотренных договором услуг;

Если договором предусмотрен переход права собственности на лизинговое имущество, то в договор включается выкупная стоимость этого имущества.

Как правило, при сделке заключается два договора: договор лизинга (финансовой аренды) и договор купли-продажи (на выкупную стоимость предмета лизинга).

В бухгалтерском учете лизинговые платежи – это расходы по обычным видам деятельности.

В налоговом учете лизинговые платежи относятся к прочим расходам, связанным с производством и реализацией.

Рассмотрим некоторые сценарии отражения лизинговых операций в программе 1С: Бухгалтерия предприятия, редакция 3.0.

1. Организация приобрела в лизинг автомобиль, имущество числится на балансе у лизингодателя.

У лизингополучателя предмет лизинга числится на забалансовом счете по стоимости затрат лизингодателя на приобретение этого имущества, без НДС. Покупную стоимость лизингодатель указывает в договоре.

2. Организация приобрела в лизинг автомобиль, имущество числится на балансе у лизингодателя. Организация перечислила аванс за 1-й год лизинга одним платежом.

Принят к вычету НДС с авансового счета-фактуры.

При начислении и списании лизинговых платежей ежемесячно погашается часть авансового НДС со стоимости лизинговых платежей.

Погашение авансового платежа ежемесячными начислениями лизинговых платежей.

3. Организация приобрела в лизинг автомобиль, имущество числится на балансе у лизингодателя. Учет в расходах ГСМ и страховки автомобиля.

Расходы на ГСМ и страхование автомобиля несмотря на то, что автомобиль находится на балансе лизингодателя, принимаются для целей налогового учета (ст.252,253, 264 НК РФ).

4. Организация приобрела в лизинг автомобиль, имущество числился на балансе у лизингодателя. Продажа выкупленного автомобиля.

Списан с забалансового учета предмет лизинга в связи с выкупом.

Для последующей реализации выкупленное имущество оприходовано как товар. Входной НДС со стоимости выкупа принят к учету на основании счета-фактуры лизингодателя.

5. Организация приобрела в лизинг автомобиль с последующим выкупом, предмет лизинга учитывается на балансе у лизингополучателя.

Подробно отражение учета предмета лизинга на балансе лизингополучателя в 1С: Бухгалтерии предприятия, ред. 3.0 мы рассмотрели в статье Учет предмета лизинга на балансе лизингополучателя в 1С: Бухгалтерии предприятия 8

Контрольные точки:

1. «Лизинговый учет» ведется на счете 76.07 «Расчеты по аренде»

2.Предмет лизинга принимается на учет по договорной стоимости т.е. выкупная стоимость + стоимость лизинговых платежей.

3. В бухгалтерском учете предмет лизинга амортизируется.

4. В налоговом учете предмет лизинга учитывается на сумму расходов на покупку лизингодателем.

5. Разница между БУ и НУ временно учитывается («временная разница») на счете 01.К «Корректировка стоимости арендованного имущества». Это неамортизируемая часть стоимости предмета лизинга.

6. Образуется отложенный НДС т.к. счет-фактура изначально лизингодателем не выставляется. По мере списания лизинговых платежей будет приниматься к вычету отложенный НДС (лизингодатель предоставляет счета-фактуры на лизинговые платежи).

7. Выкупленное имущество принимается на учет как основное средство, МПЗ или товар в зависимости от суммы выкупной стоимости и дальнейших целей использования.

Стратегия лизинговых платежей в этом случае будет выглядеть так:

6. Организация приобрела в лизинг автомобиль, лизингополучателем заключен договор страхования предмета лизинга (автомобиля) с условием оплаты ремонта автосервисной организации.

На время ремонта можно вести обособленный учет предмета лизинга. Затраты на ремонт организация не отражает в учете.

В налоговом учете в этом случае не возникает ни доходов, ни расходов (письмо Минфина от 08.10.2009г. №03-03-06/1/656).

7. Организация приобрела в лизинг автомобиль, лизингополучателем заключен договор страхования предмета лизинга (автомобиля) с условием страхового возмещения.

Страховое возмещение, полученное от страховой компании, учитывается в бухгалтерском учете в составе прочих доходов (п.9 ПБУ 9/99); в налоговом учете – во внереализационных доходах.

8. О сезонных списаниях ГСМ

Организация не обязана нормировать расходы на ГСМ и вправе разработать собственные нормы.

Зимние нормы списания ГСМ возможно закрепить приказом о сезонном увеличении нормативов ГСМ и актом контрольного заезда.

9. О сезонной замене летней резины на зимнюю.

Замена летней резины на зимнюю подтверждается актом о сезонной замене шин (произвольная форма).

В налоговом учете оба вида сезонных расходов – это расходы на содержание служебного транспорта (пп.11 п.1 ст.264 НК РФ).

P.S.: Образование – это не результат, а процесс. Для того, чтобы научиться новому, зачастую нужно сознательно оставить в прошлом старые привычки и стереотипы. Вчерашний опыт имеет ценность лишь в той степени, в которой он помогает творить будущее.

Мы благодарим вас за то, что вы с нами! Спасибо за то, что разделяете наши ценности!

Команда «Учет без забот».

Автор статьи: Ирина Казмирчук

Понравилась статья? Подпишитесь на рассылку новых материалов

Учет лизинга в 1С 8.3: пошаговая инструкция

Под лизингом подразумевается одна из форм кредитования. Это аренда основных фондов на длительный срок с приобретением в будущем. Организация получает возможность арендовать транспортные средства, производственное оборудование, сооружения и другие объекты недвижимости с последующим выкупом. Учет лизинга в 1С 8.3 происходит поэтапно. Ниже описаны пошаговые действия этой процедуры.

Договор лизинга – соглашение, в котором лизингодатель обязуется приобрести и передать имущество лизингополучателю во временное владение и использование. Покупаемое по лизинговому договору имущество может учитываться двумя способами:

В договоре лизинга обозначают, у кого на балансе отражается имущество. Если в соглашении указано «на балансе лизингодателя», то покупаемое имущество фиксируют на забалансовом счете 001 «Арендованные основные средства». В ситуации, когда в договоре указан способ «на балансе лизингополучателя», то применяют счет 08 «Вложения во внеоборотные активы». Чтобы выполнить в программе 1С 8.3 учет лизинга на балансе лизингополучателя, следует придерживаться описанной ниже инструкции.

Как покупать в лизинг и поставить на учет?

В программе 1С 8.3 можно выполнить учет лизинговых операций на балансе лизингополучателя. Для этого в «ОС и НМА-Поступление ОС» необходимо отыскать «Поступление в лизинг». Но перед стартом работы важно удостовериться, что функциональные возможности по лизингу активированы в информационной базе. Чтобы это сделать, войдите в «Главное меню», откройте «Настройки–Функциональность», а после перейдите во вкладку «ОС и НМА». Рядом с «Лизинг» должна стоять галочка.

В документе смотрите на счет учета – 76.07.1. В таблице отобразите данные о приобретаемом оборудовании. Введите счет учета 08.04.1* – «Приобретение компонентов ОС».

После нужно провести его и сверить бухгалтерские проводки.

Следующий этап – в меню раздела откройте «Принятие к учету ОС». Для этого нужно создать новый документ и ввести требуемые реквизиты в верхние поля формы:

После можно переходить к заполнению нижних вкладок. Первая вкладка – «Внеоборотный актив». Здесь нужно отобразить следующую информацию:

Во вкладке «Основные средства» следует создать новое ОС в справочнике, кликнув на кнопку «+». Должна открыться форма для создания в справочнике ОС.

В появившейся форме заполните поля:

После заполнения нажмите «Записать и закрыть». Когда в справочнике появилось основное средство, можно продолжать заполнение, выбрав новое ОС. Инвентарный номер присваивается автоматически.

Далее откройте вкладку «Бухгалтерский учет» и заполните следующие поля:

На вкладке «Налоговый учет» введите в поля следующие данные:

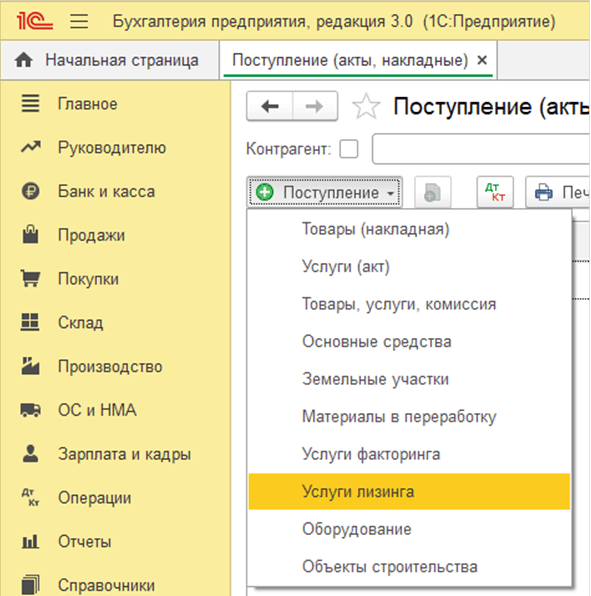

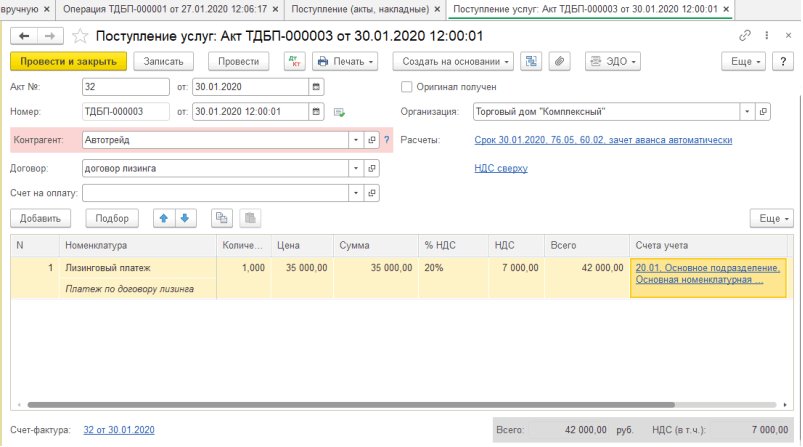

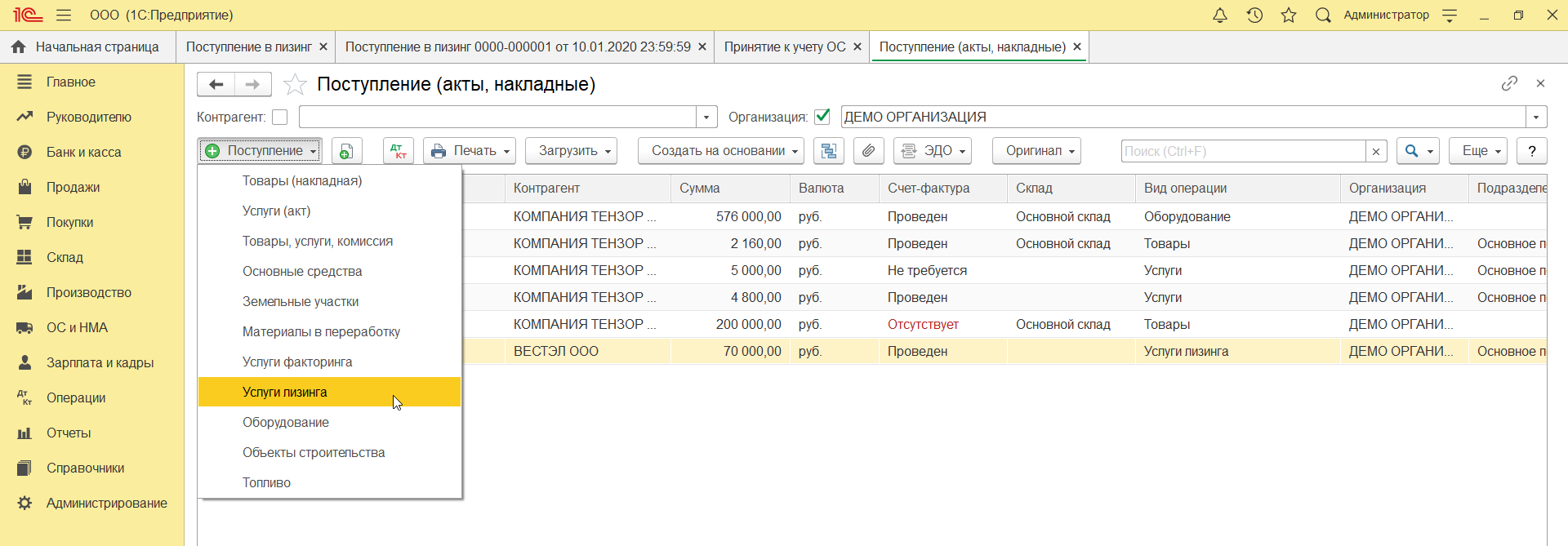

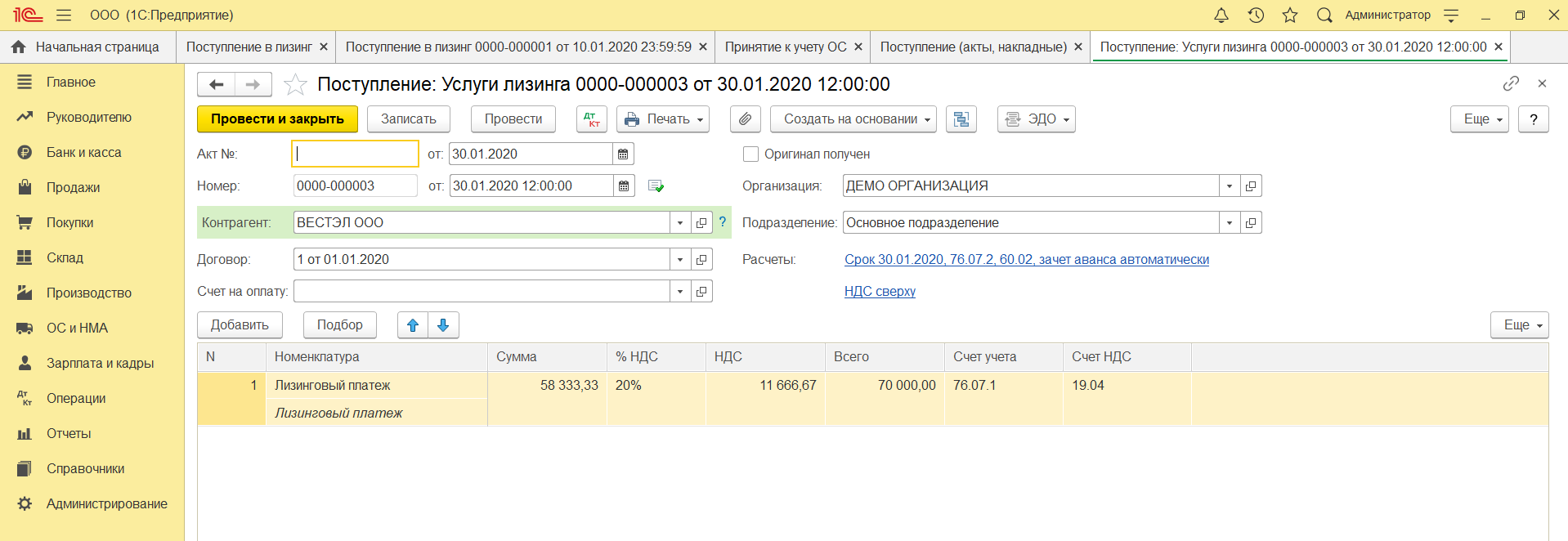

На лизинговые услуги лизингодатель может каждый месяц выставлять счет-фактуру. Чтобы отражать эти услуги, зайдите в меню «Покупки» и найдите «Поступление (акты, накладные)», кликните по нему. В результате этих действий должно открыться окно для создания акта.

Выберите «Услуги лизинга» при создании поступления.

В открывшемся акте для отражения лизинговых услуг укажите:

Поле «Номенклатура» предназначено для указания «Лизинговый платеж», «Сумма» – для обозначения суммы из акта лизингодателя (счета-фактуры). Укажите дату и номер счета-фактуры и кликните «Зарегистрироваться».

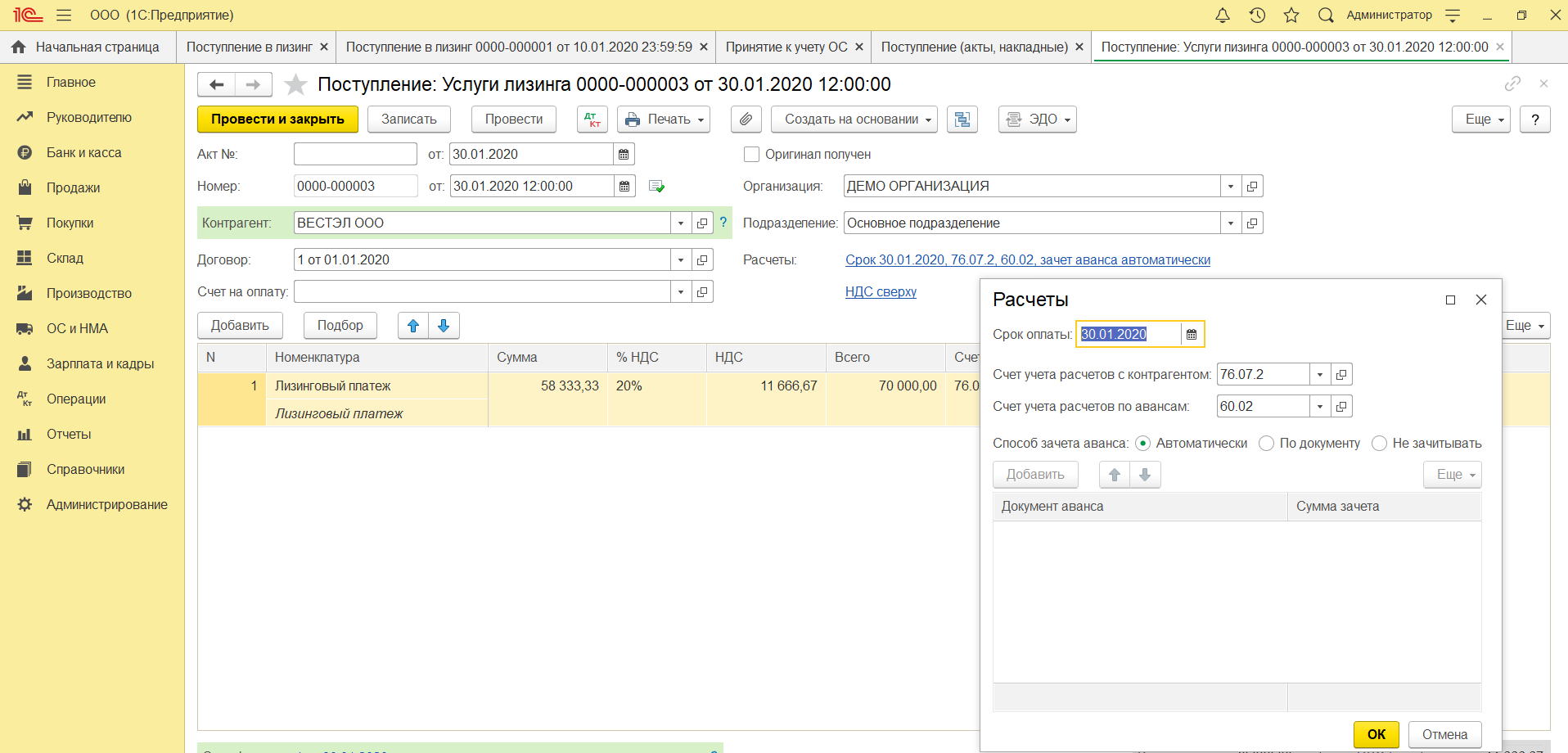

Обратите внимание, что 76.07.2 – счет для расчетов с контрагентом, а 60.02 – счет для расчета по авансам.

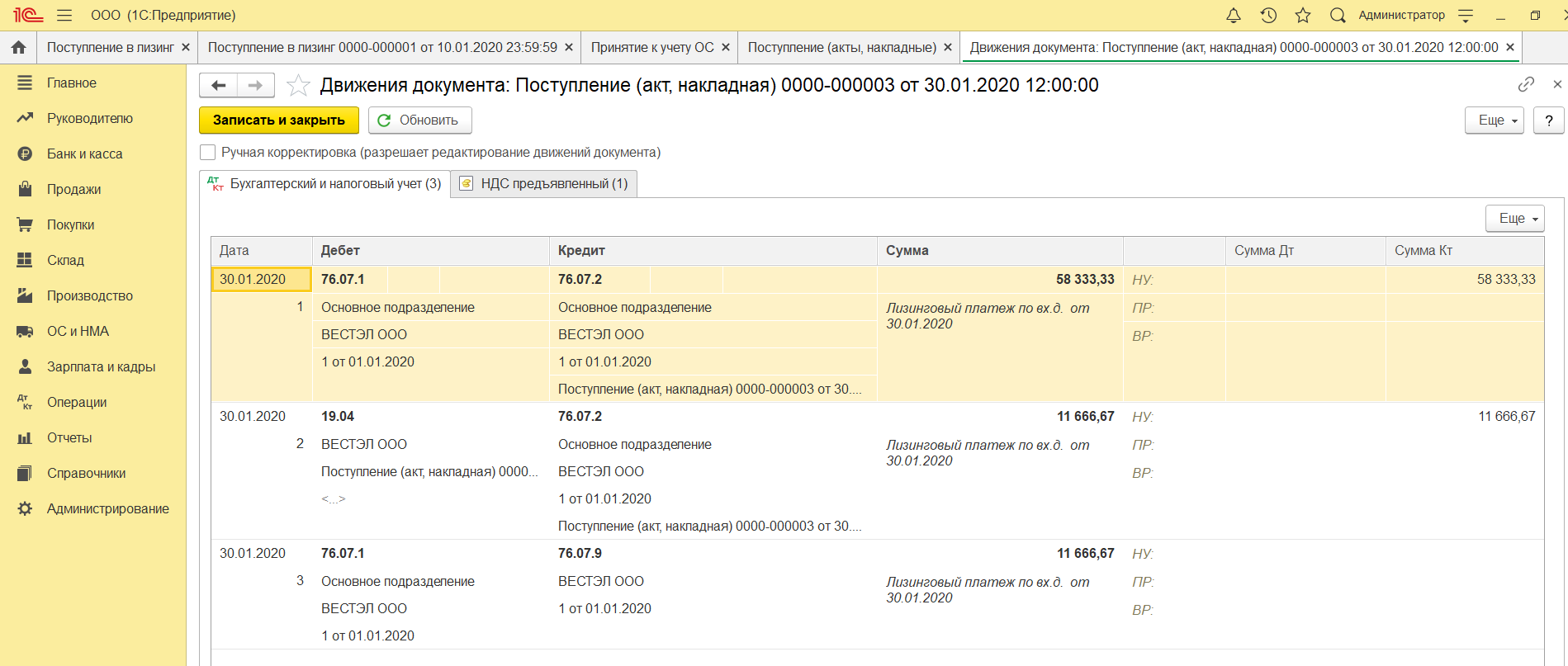

Когда данные введены, нажмите «Провести». Теперь в бухучете и налоговом учете находятся записи по расходам на услуги лизинга. Чтобы посмотреть проводки по расходам, нажмите ДтКт и проверьте получившиеся проводки.

В бухгалтерском учете платежи по лизингу принадлежат к дебету 76.07.1 Арендные обязательства, а не принадлежат к расходам. Стоимость поступившего в лизинг оборудования учитывается по кредиту этого счета. Счет 76.07.1 закроется после проведения всех платежей по лизинговому договору.

Амортизация в лизинге

Оборудование, купленное в лизинг, не является собственностью организации-лизингополучателя, однако его все равно необходимо ставить на учет и амортизировать. Амортизацию можно начислить автоматом, воспользовавшись помощником «Закрытие месяца». Она также начисляется в меню ОС и НМА документом «Амортизация и износ ОС».

В завершение следует отметить, что по лизинговым операциям есть разница между бухгалтерским и налоговым учетом. В последнем учете расходы по лизинговым операциям учитываются за минусом налоговой амортизации. Если в 1С 8.3 правильно составлена Учетная политика предприятия, то программа автоматически выполнит расчеты по амортизации и подсчитает расходы на лизинг, а дополнительно отобразит разницу между бухгалтерским и налоговым учетом.

Чтобы избежать ошибок при постановке на учет приобретенного в лизинг оборудования, недвижимости или транспорта, эту задачу необходимо делегировать компетентным специалистам по бухучету.

Как лизингополучателю перейти на ФСБУ 25/2018 в «1С:Бухгалтерии 8»

Лизинг: нормативное регулирование

Аренде, в том числе финансовой аренде (лизингу), посвящена отдельная глава 34 ГК РФ. Чем отличаются аренда и лизинг с точки зрения гражданского законодательства, см. в статье «Аренда и лизинг: понятия и различия».

В настоящее время лизинг помимо Гражданского кодекса РФ регулируется:

Федеральным законом от 29.10.1998 № 164-ФЗ «О финансовой аренде (лизинге)»;

приказом Минфина России от 17.02.1997 № 15 «Об отражении в бухгалтерском учете операций по договору лизинга» (с 01.01.2022 данный документ утрачивает силу в соответствии с приказом Минфина России от 25.04.2019 № 199);

рядом статей в главах 21, 25, 26.2 НК РФ.

С 01.01.2022 обязателен к применению Федеральный стандарт бухгалтерского учета ФСБУ 25/2018 «Бухгалтерский учет аренды» (утв. приказом Минфина России от 16.10.2018 № 208н), но по желанию организация может применять новый стандарт досрочно.

Минфин России в Информационном сообщении от 25.01.2019 № ИС-учет-15 прокомментировал основные новации ФСБУ 25/2018. В частности, финансовое ведомство обратило внимание на то, что порядок бухгалтерского учета (БУ) объектов у одной стороны договора аренды (лизинга) не зависит от порядка учета у другой стороны этого же договора. Каждая сторона договора аренды (лизинга) организует и ведет бухгалтерский учет соответствующих объектов самостоятельно в порядке, установленном ФСБУ 25/2018.

При этом по правилам главы 25 НК РФ предмет лизинга может учитываться по-разному у лизингодателя и лизингополучателя в зависимости от того, кто ведет налоговый учет (НУ) такого имущества.

Учет лизинговых операций у лизингополучателя в «1С:Бухгалтерии 8»

Учет лизинговых операций у лизингополучателя в «1С:Бухгалтерии 8» был поддержан достаточно давно. Именно на основе данного функционала и был разработан вариант учета «сложной» аренды (в том числе лизинга) по ФСБУ 25/2018, который построен на использовании документов, аналогичных документам, применяемым ранее для учета лизинга. Для обобщения информации о расчетах по договорам аренды (лизинга) в программе предназначен счет учета 76.07 «Расчеты по аренде». К счету 76.07 открыты субсчета:

76.07.1 «Арендные обязательства»;

76.07.2 «Задолженность по арендным платежам» (ранее этот счет назывался «Задолженность по лизинговым платежам»). Налоговый учет поддерживается только для этого субсчета;

76.07.9 «НДС по арендным обязательствам».

Для обобщения информации об арендованном имуществе (о предмете лизинга) используются счета учета:

01.03 «Арендованное имущество»;

01.К «Корректировка стоимости арендованного имущества»;

02.03 «Амортизация арендованного имущества».

Для целей НУ назначение счетов 01.03 и 02.03 не поменялось.

Счет 01.К предназначен для налогового учета неамортизируемой части стоимости основных средств (ОС) организации, находящихся в аренде.

Особенности перехода на ФСБУ 25/2018 у лизингополучателя

Упрощенный порядок перехода на ФСБУ 25/2018 поддерживается в «1С:Бухгалтерии 8».

Таким образом, лизингополучателю для перехода на ФСБУ 25/2018 в упрощенном порядке потребуется определить:

справедливую стоимость ППА;

приведенную стоимость обязательства по аренде.

Определение справедливой стоимости пока не является привычной в практике российского бухгалтерского учета и поэтому вызывает много вопросов. Справедливая стоимость определяется по правилам МСФО и требует профессионального суждения бухгалтера.

При определении справедливой стоимости можно воспользоваться рекомендацией БМЦ от 17.12.2018 № Р-97/2018-КпР «Первое применение ФСБУ 25». Согласно указанной рекомендации, справедливая стоимость ППА на дату начала применения ФСБУ 25/2018 принимается равной:

Как правило, договор лизинга предусматривает переход права собственности на предмет лизинга, поэтому за справедливую стоимость ППА можно принять справедливую стоимость предмета лизинга.

Теперь о том, как определить приведенную стоимость остающихся не уплаченными арендных платежей. Автоматический расчет приведенной стоимости (дисконтирование) и заполнение графика платежей доступны только в «1С:Бухгалтерии 8 КОРП». Но арендатор (лизингополучатель), относящийся к экономическим субъектам, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, может не применять дисконтирование. Таким субъектам (например, малым предприятиям, не подпадающим под обязательный аудит) можно оценивать обязательство по аренде как сумму номинальных величин будущих арендных (лизинговых) платежей (п. 14 ФСБУ 25/2018).

Для досрочного перехода на ФСБУ 25/2018 в настройках учетной политики переключатель ФСБУ 25 «Бухгалтерский учет аренды» применяется следует установить в положение Досрочно, с 2021 года.

Переход на ФСБУ 25/2018, если предмет лизинга учитывался у лизингополучателя

Рассмотрим пример бухгалтерского и налогового учета (БУ и НУ) лизинговых операций у лизингополучателя при досрочном переходе на ФСБУ 25/2018, когда предмет лизинга учитывался на балансе лизингополучателя.

Пример 1

Операции 2020 года

Таким образом, до перехода на ФСБУ 25/2018 предмет лизинга учитывался как основное средство, а не как право пользования активом.

В налоговом учете лизинговые платежи за пользование лизинговым имуществом, учитываемым на балансе лизингополучателя, относятся к прочим расходам, связанным с производством и (или) реализацией, за вычетом сумм амортизации, начисленным по этому основному средству (пп. 10 п. 1 ст. 264 НК РФ). Предмет лизинга учитывается в составе амортизируемого имущества по сумме расходов лизингодателя на приобретение, сооружение, доставку, изготовление и доведение до состояния, в котором объект пригоден для использования (п. 1 ст. 257 НК РФ, п. 10 ст. 258 НК РФ).

По условиям Примера 1 стоимость предмета лизинга в налоговом учете составила 2 500 тыс. руб.

С сентября по декабрь 2020 года (в течение 4 месяцев) с помощью документа Услуги лизинга в учете отражались ежемесячные лизинговые платежи в сумме 360 тыс. руб. в месяц (в т. ч. НДС 20 %).

Также с сентября 2020 года выполнялись ежемесячные регламентные операции, входящие в обработку Закрытие месяца: Амортизация и износ основных средств и Признание в НУ лизинговых платежей.

Ежемесячная амортизация автомобиля в 2020 году составляла:

Расходы по лизинговым платежам корреспондируют со счетом 01.К. По мере признания лизинговых платежей отраженная по дебету счета 01.К сумма списывается до полного погашения. Затем в рассматриваемом Примере 1 по дебету счета 01.К образовывается отрицательный дебетовый остаток. На сумму, отраженную по дебету счета 01.К, корректируется остаточная стоимость предмета лизинга в налоговом учете.

Лизинговые операции у лизингополучателя на конец декабря 2020 года:

Переход на ФСБУ 25/2018 с 2021 года

Для перехода на ФСБУ 25/2018 в упрощенном порядке лизингополучателю необходимо ввести остатки по договору лизинга, переходящему на 2021 год.

Во-первых, необходимо определить справедливую стоимость ППА. По условиям Примера 1 договор лизинга предполагает переход права собственности на грузовой автомобиль к лизингополучателю. Предположим, лизингополучатель воспользовался Рекомендацией № Р-97 и определил справедливую стоимость ППА как справедливую стоимость автомобиля на 01.01.2021, равную 1 700 тыс. руб.

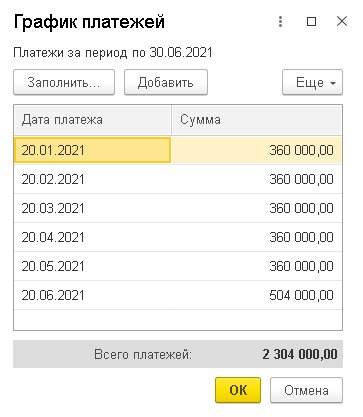

Во-вторых, для автоматического расчета приведенной стоимости обязательств по аренде сначала следует определить номинальную сумму остающихся не уплаченными лизинговых платежей. По условиям Примера 1 лизинговые платежи за период с января по июнь 2021 года с учетом выкупной стоимости составляют 2 304 тыс. руб., в том числе НДС 20 % (360 тыс. руб. х 6 мес. + 144 тыс. руб.).

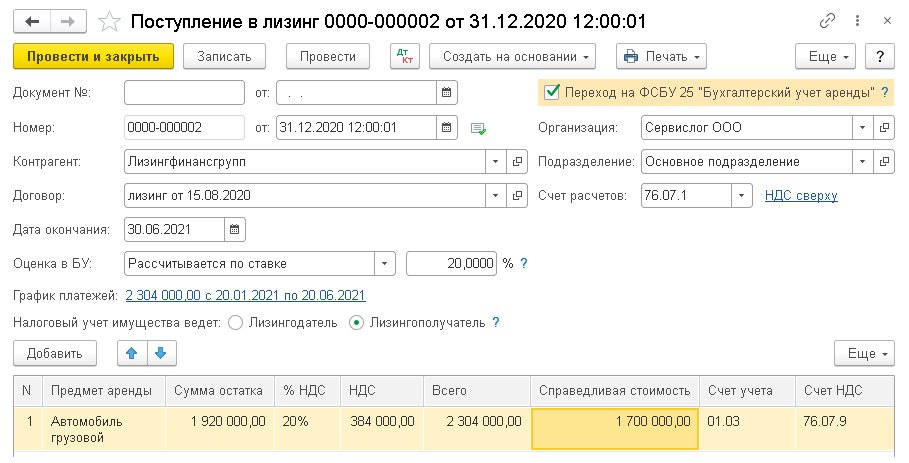

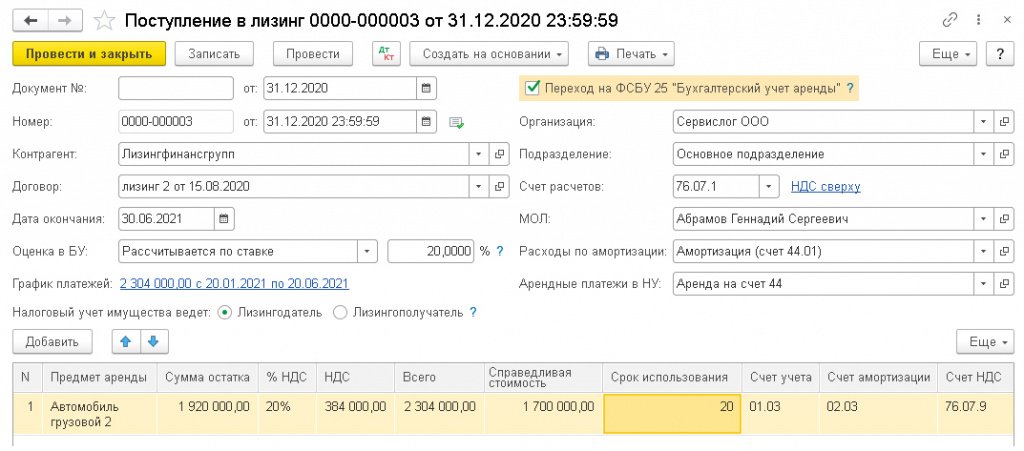

Для ввода остатков по договору лизинга, переходящему на 2021 год, следует создать документ Поступление в лизинг от 31.12.2020 (рис. 1).

Рис. 1. Переход на ФСБУ 25/2018

Программа «понимает», что введен документ, датированный концом года, предшествующего 2021 году, то есть году, с которого будет применяться новый стандарт. Поэтому в правой верхней части шапки документа появляется установленный по умолчанию флаг Переход на ФСБУ 25 «Бухгалтерский учет аренды».

В шапке документа следует указать контрагента-лизингододателя, договор с ним и дату окончания договора. Переключатель Налоговый учет имущества ведет следует установить в положение Лизингополучатель.

В «1С:Бухгалтерии 8 КОРП» потребуется указать способ оценки приведенной стоимости обязательства по аренде (Рассчитывается по ставке), процентную ставку (20 %) и заполнить график оставшихся платежей (рис. 2).

Рис. 2. График оставшихся платежей по договору

В табличной части документа в поле Предмет аренды следует указать предмет лизинга, выбрав его из справочника Основные средства (в 2020 году грузовой автомобиль был принят к бухгалтерскому учету в качестве объекта ОС, поэтому запись в справочнике уже имеется).

Сумма, рассчитанная в поле Всего (2 304 тыс. руб.), должна соответствовать итоговой сумме графика платежей, указанной в строке Всего платежей.

Счета учета в документе Поступление в лизинг устанавливаются по умолчанию.

Из документа по кнопке Печать доступна Справка-расчет начисления процентных расходов, которая иллюстрирует порядок расчета приведенной стоимости обязательства и общую сумму процентных расходов (рис. 3).

Рис. 3. Справка-расчет процентных расходов

Проанализируем показатели, указанные в графах 1-5 первой табличной части Справки-расчета начисления процентных расходов. В графе 1 указана оставшаяся сумма платежей по договору без НДС (1 920 тыс. руб.), которая соответствует номинальной стоимости обязательства по аренде (графа 3), поскольку на 01.01.2021 авансовые платежи предусмотрены не были (графа 2). В графе 5 документа указана приведенная стоимость остатка обязательства по аренде, рассчитанная путем дисконтирования графика будущих платежей по ставке 20 % (1 827 тыс. руб.).

Величина начисляемых процентов определяется как произведение обязательства по аренде на начало периода и процентной ставки. Проценты начисляются на дату лизингового платежа и на конец месяца (п. 19 ФСБУ 25/2018). Результаты расчета процентных расходов отражаются во второй табличной части Справки-расчета начисления процентных расходов.

Таким образом, номинальная стоимость обязательства по аренде в размере 1 920 тыс. руб. без учета НДС разделяется на две части:

на приведенную стоимость обязательства по аренде (1 827 тыс. руб.);

на сумму процентов по аренде (93 тыс. руб.).

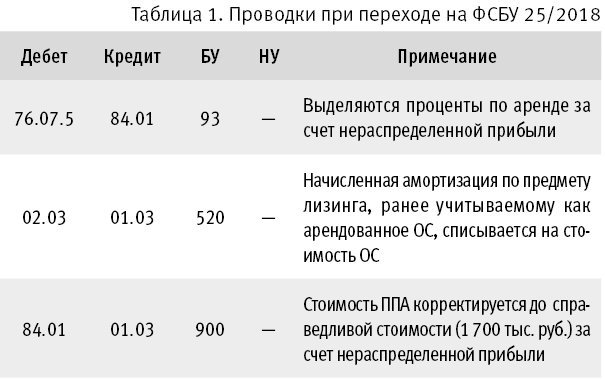

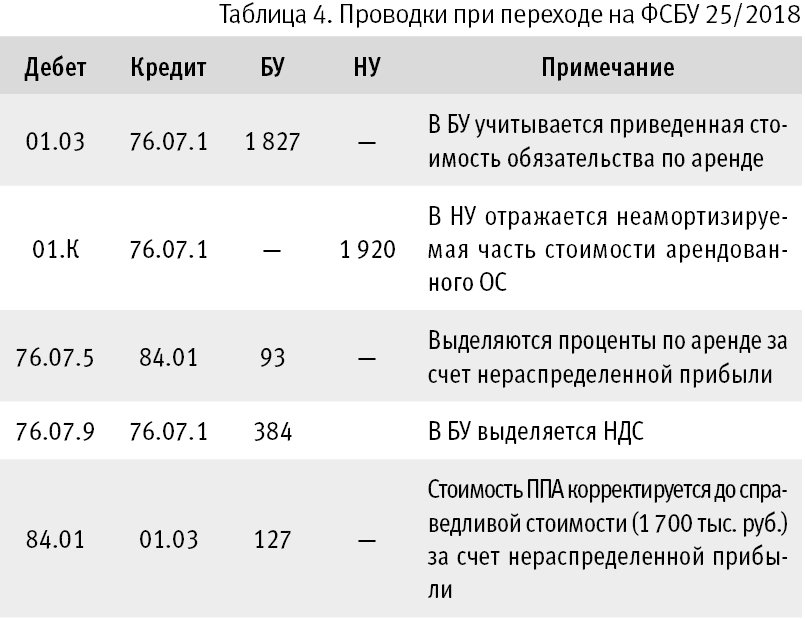

При проведении документа Переход на ФСБУ 25 формируются проводки только в бухгалтерском учете (таблица 1).

Таблица 1. Проводки при переходе на ФСБУ 25/2018

Лизинговые операции после перехода на ФСБУ 25/2018

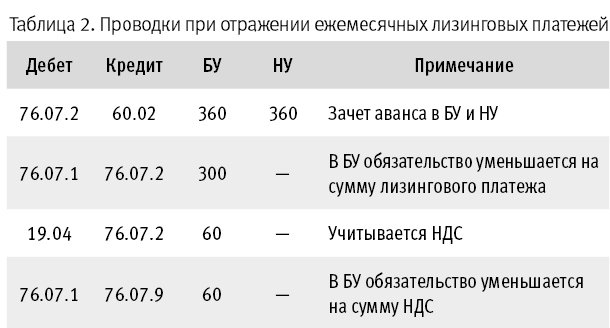

С января 2021 года с помощью документа Услуги лизинга в учете продолжают отражаться ежемесячные лизинговые платежи в сумме 360 тыс. руб. в месяц (в т. ч. НДС 20 %). Проводки, сформированные при проведении документа Услуги лизинга, приведены в таблице 2.

Таблица 2. Проводки при отражении ежемесячных лизинговых платежей

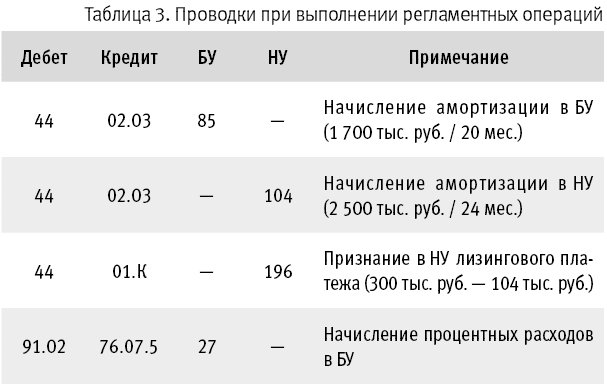

В конце января при выполнении ежемесячных регламентных операций: Амортизация и износ основных средств, Признание в НУ арендных платежей и Начисление процентных расходов в бухгалтерском и налоговом учете отражается признание расходов. Проводки приведены в таблице 3.

Таблица 3. Проводки при выполнении регламентных операций

Детальный расчет расходов в БУ и НУ приведен в справках-расчетах:

Признание расходов по ОС, поступившим в аренду;

Начисление процентных расходов.

Переход на ФСБУ 25/2018, если предмет лизинга учитывался у лизингодателя

Изменим условия Примера 1 и рассмотрим, как отражаются лизинговые операции у лизингополучателя при досрочном переходе на ФСБУ 25/2018, если предмет лизинга учитывался на балансе лизингодателя.

Пример 2

Операции 2020 года

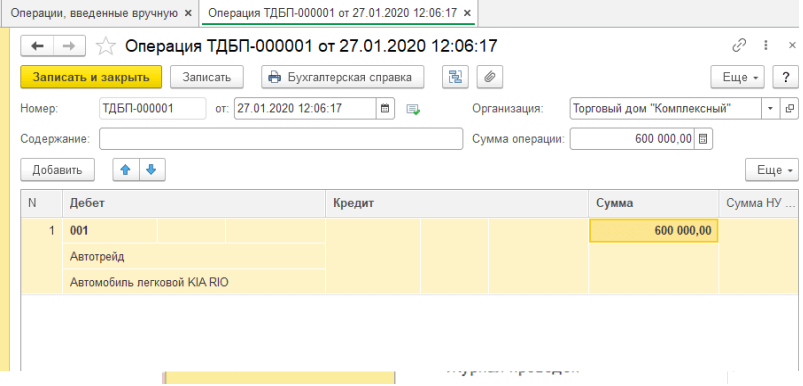

По условиям Примера 2 предмет лизинга учитывается на балансе лизингодателя, поэтому в 2020 году автомобиль был учтен на забалансовом счете 001 «Арендованные основные средства» в сумме договора без учета НДС (3 120 тыс. руб.).

С сентября по декабрь 2020 года (в течение 4 месяцев) с помощью документа поступления услуг лизингополучатель отражал в учете ежемесячные лизинговые платежи в сумме 360 тыс. руб. в месяц (в т.ч. НДС 20 %).

Обязательство по аренде в учете лизингополучателя не отражалось.

Переход на ФСБУ 25/2018 с 2021 года

Для ввода остатков по договору лизинга, переходящему на 2021 год, следует создать документ Поступление в лизинг от 31.12.2020 (рис. 4).

Рис. 4. Переход на ФСБУ 25/2018

В шапке документа автоматически устанавливается флаг Переход на ФСБУ 25 «Бухгалтерский учет аренды».

Переключатель Налоговый учет имущества ведет следует установить в положение Лизингодатель.

Остальные поля в шапке документа, в том числе порядок оценки обязательства в бухгалтерском учете, заполнение графика платежей, а также счета учета расходов по амортизации в бухгалтерском учете и признанию лизинговых платежей в налоговом учете, заполняются аналогично Примеру 1.

В табличной части документа в поле Предмет аренды следует указать новое ППА. Предварительно его следует добавить в справочник Основные средства по кнопке + прямо из формы документа.

В поле Срок использования следует вручную указать оставшийся срок полезного использования предмета лизинга (20 месяцев).

Остальные поля в табличной части документа заполняются аналогично Примеру 1.

Справка-расчет начисления процентных расходов, которая иллюстрирует порядок расчета приведенной стоимости обязательства и общую сумму процентных расходов, не будет отличаться от справки, приведенной на рисунке 3, сформированной по условиям Примера 1.

При проведении документа Поступление в лизинг от 31.12.2020 формируются только записи регистров подсистемы учета основных средств.

При проведении документа Переход на ФСБУ 25 за декабрь 2020 года формируются проводки (таблица 4).

Таблица 4. Проводки при переходе на ФСБУ 25/2018

При переходе на ФСБУ 25/2018 новый объект ППА стоимостью 1 700 тыс. руб. учитывается на балансе организации. Поэтому предмет лизинга следует списать с забалансового счета 001 с помощью документа Операция.

Лизинговые операции после перехода на НА ФСБУ 25/2018

С января 2021 года ежемесячные лизинговые платежи в сумме 360 тыс. руб. в месяц (в т. ч. НДС 20 %) должны отражаться с помощью документа Услуги лизинга. Проводки, сформированные при проведении документа Услуги лизинга, не отличаются от Примера 1 и приведены в таблице 2.

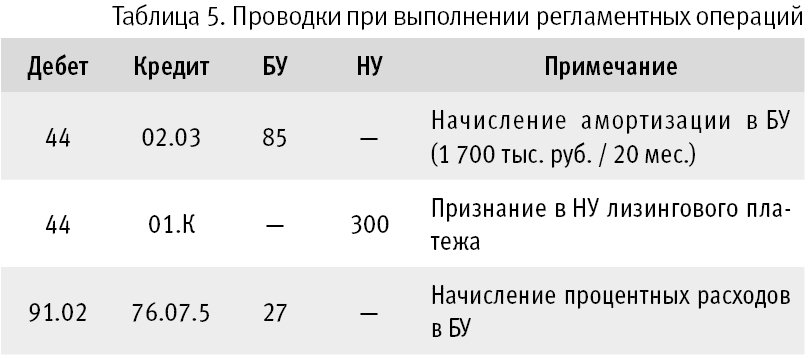

В конце января при выполнении ежемесячных регламентных операций Амортизация и износ основных средств, Признание в НУ арендных платежей и Начисление процентных расходов в бухгалтерском и налоговом учете отражается признание расходов. Проводки приведены в таблице 5.

Таблица 5. Проводки при выполнении регламентных операций

По условиям Примеров 1 и 2 операции по начислению лизинговых платежей, а также регламентные операции Амортизация и износ основных средств и Признание в НУ арендных платежей отражаются в учете лизингополучателя с февраля по май 2021 года включительно. А регламентная операция Начисление процентных расходов отражается в учете лизингополучателя с февраля по июнь включительно.

В июне лизингополучатель отражает переход права собственности на грузовой автомобиль с помощью документа Выкуп предметов лизинга. Операции по выкупу предметов лизинга, в том числе досрочный выкуп, рассмотрим в одной из следующих статей.