Как выставить счет за простой автотранспорта

Штраф за простой автотранспорта — это сумма компенсации, исчисляемая за задержку транспортного средства вне допустимых нормативов. Разберемся, какие нормы установлены законодательством в 2021 году и как правильно оформить и рассчитать сумму компенсации.

Правовое регулирование вопроса

Нормы законодательного регулирования в части задержек автотранспорта установлены в нескольких законодательных актах. В частности, статья 794 ГК РФ устанавливает право перевозчика привлечь грузоотправителя к ответственности.

Причинами взысканий могут стать задержки грузов, неиспользование поданного транспорта по иным причинам. Нормативы и порядок взыскания определяются в индивидуальном порядке, в соответствии с уставами и кодексами компаний, и по соглашению сторон, в соответствии с договорами и контрактами.

Помимо ГК РФ, вопрос урегулирован и в Федеральном законе № 259-ФЗ от 08.11.2007. П. 4 ст. 35 закона устанавливает юридическую ответственность как грузоотправителя, так и грузополучателя.

Понятие и нормы простоя

Простой транспортного средства можно охарактеризовать следующими признаками:

Регламентированные нормы неустоек закреплены в п. 4 ст. 35 закона № 259-ФЗ. За простой при городском и пригородном сообщении штраф взимается в размере 5% от провозной платы. При междугородном сообщении — 1% от среднесуточной провозной платы, если иное не предусмотрено условиями контракта.

Если срок поставки в договоре не обозначен, то задержку рассчитывают по ст. 63 Правил перевозки грузов. В соответствии с ними, каждые 300 километров приравниваются к одним суткам простоя.

Основания для взыскания штрафов

Прежде чем говорить о сумме штрафа, необходимо обозначить ответственных лиц. Это намного проще, если условия закреплены в договоре. Но не всегда стороны оговаривают нормативы ответственности за задержку транспортных средств.

Что с кого удерживать: кому, какие штрафы положены?

Сторона, ответственная за нарушение

Груз не предъявлен для перевозки

Ответственность налагается на грузоотправителя

П. 4, 5 ст. 10 и п. 1 ст. 35 закона № 259-ФЗ

Отсутствие отметок, указаний и мер предосторожности к перевозке груза в транспортной накладной

Штрафные санкции предусмотрены для грузоотправителя

П. 3 ст. 35 закона № 259-ФЗ

Простой автомобиля под погрузкой, выгрузкой

За загрузку товаров, продукции, грузов отвечает грузоотправитель

П. 4 и 5 ст. 35 закона № 259-ФЗ

За разгрузку несет ответственность грузополучатель

Нельзя взыскать неустойку, если задержка спровоцирована из-за обстоятельств, не зависящих от сторон. Например, возникли обстоятельства непреодолимой силы: были введены ограничения или запрет движения транспортных средств.

Пример расчета штрафа

Порядок, как рассчитывается неустойка за простой автотранспорта, можно сформулировать в виде трех шагов:

Отметим, что суды занимают иную позицию и считают, что НДС с неустойки начислять не нужно (Постановления Арбитражного суда Поволжского округа от 01.12.2014 № Ф06-17838/2013, ФАС Московского округа от 25.04.2012 № А40-71490/11-107-305). Но ФНС не принимает доводы к учету, и придется оспаривать свою позицию через суд.

Итак, третьим пунктом алгоритма будет начисление НДС:

15 000 × 20% = 3000 рублей.

Документальное оформление простоя

Фактическая задержка транспорта при перевозках отражается в транспортных накладных, путевых листах и иной сопроводительной документации. Следовательно, дополнительной документации не требуется. Период задержки будет отражен в первичке. И этой информации достаточно для расчета и выставления штрафа.

По условиям договора между сторонами перевозки может быть оформлен специальный акт о простое. Унифицированной формы документа не предусмотрено. Но компании могут определить форму в качестве приложения к договору. В таком случае следует оформлять только утвержденный бланк. В остальных случаях допускается оформить акт в произвольной форме.

Специальных требований к формуляру нет. В акте раскройте следующую информацию:

Акт должен быть подписан обеими сторонами. То есть документ подписывает представитель грузоотправителя и грузополучателя.

Образец акта

Как выставить счет

С основанием и расчетом неустойки разобрались. Теперь определим, как выставить счет за простой автотранспорта. Используйте унифицированные формы счета либо иные формуляры, утвержденные в учетной политике компании. Обязательно отразите в документе:

Счет должен подписать руководитель и главбух.

Образец счета

Бухгалтерский учет

Отразите в бухгалтерском учете следующие проводки по начислению неустойки за простой транспорта:

Признана претензия на неустойку за задержку транспортного средства от контрагента

Простой авто бухгалтерский учет

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

При покупке и доставке комплектующих для приобретаемого оборудования организации был предъявлен счет-фактура от транспортной организации на «услуги по организации подачи машины (компенсация простоя на адресе получателя)». Размер платы установлен, в том числе НДС. Суммы оплаты за простой будут отнесены на расходы организации (взыскание данной суммы с виновного лица не осуществляется). Каков порядок отражения данных расходов в бухгалтерском и налоговом учете?

© ООО «НПП «ГАРАНТ-СЕРВИС», 2021. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО «НПП «ГАРАНТ-СЕРВИС», 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Учет приобретенного автомобиля: бухгалтерский и налоговый учет

Компания может приобрести автомобиль разными способами. Например, купить, взять его в аренду или в лизинг. Ведущий аудитор ООО «Юринформ-аудит» Тенгиз Бурсулая рассказал «Расчету» о бухгалтерском и налоговом учете операций по приобретению автомобиля в этих ситуациях.

Бухгалтерский учет автомобиля

Если автомобиль предполагается использовать для служебных нужд на протяжении длительного времени – 12 месяцев и более, – то машина принимается к учету в качестве объекта ОС (п. 4 Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утв. приказом Минфина России от 30 марта 2001 г. № 26н; п. 2 Методических указаний по бухгалтерскому учету основных средств, утв. приказом Минфина России от 13 октября 2003 г. № 91н). Объекты ОС принимаются к учету по первоначальной стоимости, которая складывается из фактических затрат на их приобретение, за исключением НДС и других возмещаемых налогов.

При покупке автомобиля его стоимость равна сумме, уплачиваемой продавцу в соответствии с договором (п. п. 7, 8 ПБУ 6/01, п. п. 23, 24 Методических указаний по бухгалтерскому учету основных средств). Моментом принятия объекта к учету в составе ОС является дата фактической готовности машины к использованию. Факт готовности и принятия объекта к учету в составе ОС оформляется составлением соответствующего первичного учетного документа (ч. 1, 3 ст. 9 Федерального закона от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете», п. 7 Методических указаний по бухгалтерскому учету основных средств). В случае с машиной такой бумагой будет акт (накладная) приемки-передачи ОС, составляемый на каждый отдельный инвентарный объект (п. 38 Методических указаний по бухгалтерскому учету основных средств).

Затраты на приобретение ОС отражаются по дебету счета 08 «Вложения во внеоборотные активы», субсчет 08-4 «Приобретение объектов основных средств», в корреспонденции с кредитом счета 60 «Расчеты с поставщиками и подрядчиками».

Сформированная первоначальная стоимость объекта списывается со счета 08, субсчет 08-4, в дебет счета 01 «Основные средства» (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утв. приказом Минфина России от 31 октября 2000 г. № 94н).

Начисление амортизации

Стоимость объектов ОС погашается посредством начисления амортизации (п. 17 ПБУ 6/01, п. 49 Методических указаний по бухгалтерскому учету основных средств). При применении в бухгалтерском учете линейного способа начисления амортизации годовая сумма отчислений рассчитывается исходя из его первоначальной стоимости и нормы амортизации, исчисленной с учетом срока полезного использования объекта ОС, установленного компанией при принятии объекта ОС к бухгалтерскому учету (п. 18, абз. 2 п. 19 ПБУ 6/01, пп. «а» п. 54 Методических указаний по бухгалтерскому учету основных средств).

Начисление амортизации начинается с 1-го числа месяца, следующего за месяцем принятия объекта к бухгалтерскому учету, и прекращается с 1-го числа месяца, следующего за месяцем полного погашения стоимости объекта, либо его списания с бухгалтерского учета (п. 21 ПБУ 6/01, п. 61 Методических указаний по бухгалтерскому учету основных средств).

Амортизационные отчисления признаются в бухгалтерском учете расходами по обычным видам деятельности в месяце их начисления (п. п. 5, 8, 16, 18 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утв. приказом Минфина России от 6 мая 1999 г. № 33н, п. 64 Методических указаний по бухгалтерскому учету основных средств).

Затраты компании, связанные с арендой транспортного средства, которое используется для управленческих нужд, относятся к расходам по обычным видам деятельности и признаются в учете ежемесячно в суммах, установленных договором.

Амортизация по автомобилю, используемому для управленческих нужд, отражается по дебету счета 26 «Общехозяйственные расходы» (44 «Расходы на продажу» – для торговых организаций) и кредиту счета 02 «Амортизация основных средств» (п. 25 ПБУ 6/01, п. 65 Методических указаний по бухгалтерскому учету основных средств, Инструкция по применению Плана счетов).

Срок использования машины

Для налогового учета приобретенный автомобиль признается амортизируемым имуществом и учитывается в составе ОС (п. 1 ст. 256, п. 1 ст. 257 НК РФ). Первоначальная стоимость объекта ОС равна цене его приобретения (абз. 2 п. 1 ст. 257 НК РФ). При применении линейного метода сумма начисленной за один месяц амортизации в отношении объекта амортизируемого имущества определяется как произведение его первоначальной стоимости и нормы амортизации, определенной для данного объекта. Норма амортизации определяется исходя из срока полезного использования (пп. 1 п. 1 ст. 259, п. 2 ст. 259.1 НК РФ).

Срок использования машины определяется фирмой самостоятельно на дату ее ввода в эксплуатацию с учетом Классификации основных средств, включаемых в амортизационные группы, утвержденной постановлением Правительства РФ от 1 января 2002 г. № 1 (п. 1 ст. 258 НК РФ). В соответствии с Классификацией легковые автомобили (за исключением машин, отнесенных к иным группам) принадлежат к третьей амортизационной группе (имущество со сроком полезного использования свыше 3 лет до 5 лет включительно) (п. 1, абз. 4 п. 3 ст. 258 НК РФ)).

Начисление амортизации начинается с 1-го числа месяца, следующего за месяцем, в котором объект был введен в эксплуатацию. Сумма начисленной амортизации ежемесячно признается в составе расходов, связанных с производством и реализацией (пп. 3 п. 2 ст. 253, п. 2 ст. 259, п. 3 ст. 272 НК РФ).

Налоговый вычет

После принятия к учету автомобиля, который будет использоваться в деятельности, облагаемой НДС, организация может произвести налоговый вычет, предъявленного ей продавцом, на основании полученного счета-фактуры, соответствующего требованиям, установленным статьей 169 НК РФ (пп. 1 п. 2 ст. 171, абз. 1, 2 п. 1 ст. 172 НК РФ).

Счет-фактура регистрируется в части два журнала учета полученных и выставленных счетов-фактур и в книге покупок. Сумма НДС, предъявленная организации при приобретении объекта ОС, отражается в бухгалтерском учете по дебету счета 19 «Налог на добавленную стоимость по приобретенным ценностям», субсчет 19-1 «Налог на добавленную стоимость при приобретении основных средств». При принятии НДС к вычету производится запись по дебету счета 68 «Расчеты по налогам и сборам» и кредиту счета 19 (Инструкция по применению Плана счетов).

Аренда автомобиля

Арендованный автомобиль учитывается на забалансовом счете 001 «Арендованные основные средства» в оценке, указанной в договоре аренды (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утв. приказом Минфина России от 31 октября 2000 г. № 94н). По окончании срока действия договора имущество списывается с забалансового счета арендатора.

Затраты компании, связанные с арендой транспортного средства, которое используется для управленческих нужд, относятся к расходам по обычным видам деятельности и признаются в учете ежемесячно в суммах, установленных договором (п. п. 5, 6, 6.1, 7, 16 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного приказом Минфина России от 6 мая 1999 г. № 33н).

Налог на прибыль

Арендная плата за временное владение и пользование машиной, используемой для управленческих нужд, учитывается в целях налогообложения прибыли в составе прочих расходов, связанных с производством и реализацией, на основании подпункта 10 пункта 1 статьи 264 НК РФ.

Стоимость объектов ОС погашается посредством начисления амортизации. При применении в бухгалтерском учете линейного способа начисления амортизации годовая сумма отчислений рассчитывается исходя из его первоначальной стоимости и нормы амортизации.

По общему правилу расходы признаются при условии соответствия их требованиям, установленным пунктом 1 статьи 252 НК РФ, т. е. расходы должны быть документально подтверждены и обоснованны. Документальным подтверждением трат на аренду для целей налогообложения являются заключенный договор, содержащий порядок выплаты арендных платежей, документы, подтверждающие уплату платежей, а также акт приемки-передачи имущества. При этом ежемесячного составления актов оказанных услуг по договору аренды для указанных целей не требуется (если это не предусмотрено договором аренды) (см., например, письма Минфина России от 24 марта 2014 г. № 03-03-06/1/12764, УФНС России по г. Москве от 17 октября 2011 г. № 16-15/100085@).

Суммы НДС, предъявленные арендодателем по услугам за предоставление транспортного средства, используемого для управленческих нужд, организация вправе принять к вычету при условии принятия к учету указанных услуг и при наличии счетов-фактур, оформленных в соответствии с требованиями законодательства (пп. 1 п. 2 ст. 171, п. 1 ст. 172, п. 2 ст. 169 НК РФ).

Расходы, связанные с содержанием служебного автомобиля в 1С: Бухгалтерии ред. 3.0

Для многих видов бизнеса автомобиль является необходимостью. Однако организация, купившая транспортное средство, должна нести затраты на ее страхование, парковку и другое обслуживание. При этом многие не знают, как указывать такие расходы в учетах (как в бухгалтерском, так и в налоговом). Рассмотрим все вопросы в данной статье.

Затраты на парковку

Работники, деятельность которых имеет разъездной характер, должны пользоваться платными парковками, так как бесплатных практически не осталось.

Если сотрудник оплачивает эти услуг из своего кармана, предприятие может возместить ему данные расходы. Чтобы подтвердить траты, работник обязан отдать в бухгалтерию авансовый отчет и приложить к нему документы, подтверждающие оплату парковочного места. Лучше всего будет составлять путевой лист. В нем необходимо указывать маршрут следования конкретно по тем адресам, где находится платная парковка.

Услуги парковки могут оплачиваться организацией сразу, с расчетного счета. Такой вариант возможен, если заключить договор с паркингом.

Траты на парковку записываются в бух. учете в качестве затрат по стандартным типам деятельности фирмы, в соответствии с ПБУ 10/99.

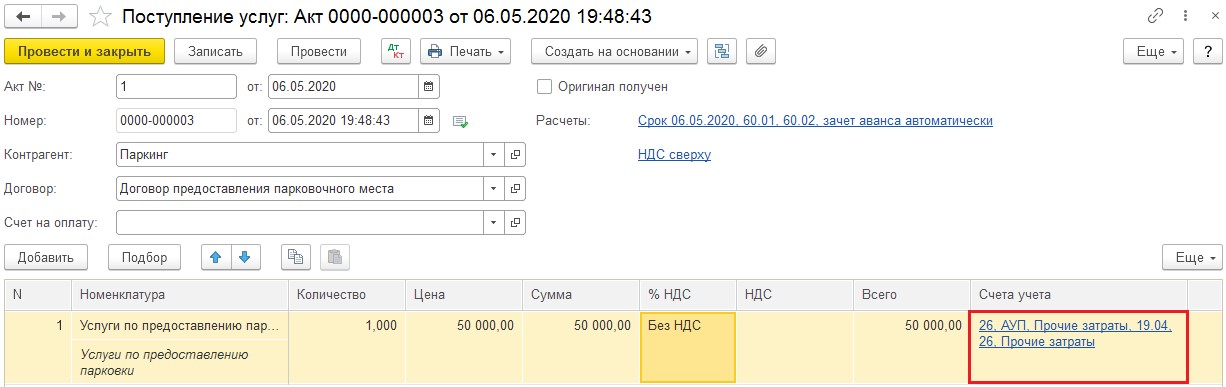

С налоговым учетом ситуация совсем другая. Рассмотрим статью 264 налогового законодательства нашей страны. В соответствии с подпунктом 11 пункта 1, если услуги паркинга оплатило предприятие, их необходимо отнести к иным расходам на содержание служебной машины. Другими словами, отразить их по дебету затратного счёта, к примеру, 26, с субконто «Прочие расходы».

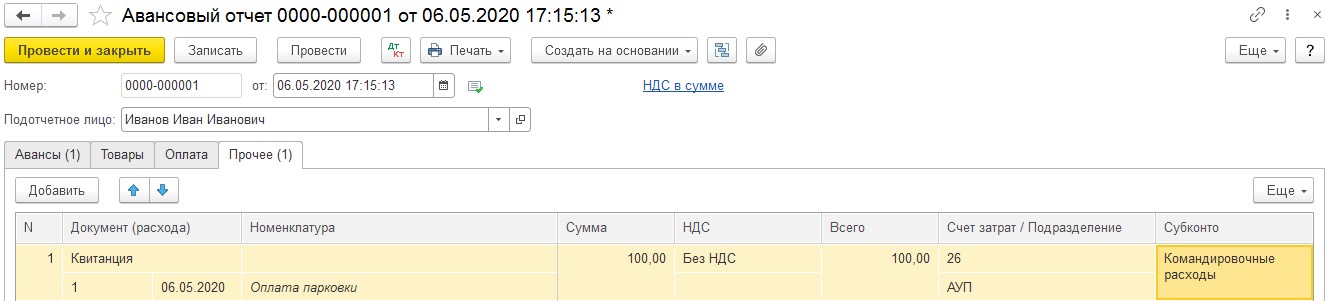

Согласно подпункту 12, если оплата парковки была осуществлена в командировке, расходы можно записать как командировочные. Тогда поменяется субконто на «Командировочные расходы» и возникнет необходимость взыскать подоходный налог с цены парковки, ведь этот тип трат не состоит в списке расходов, которые не включаются в базу по НДФЛ.

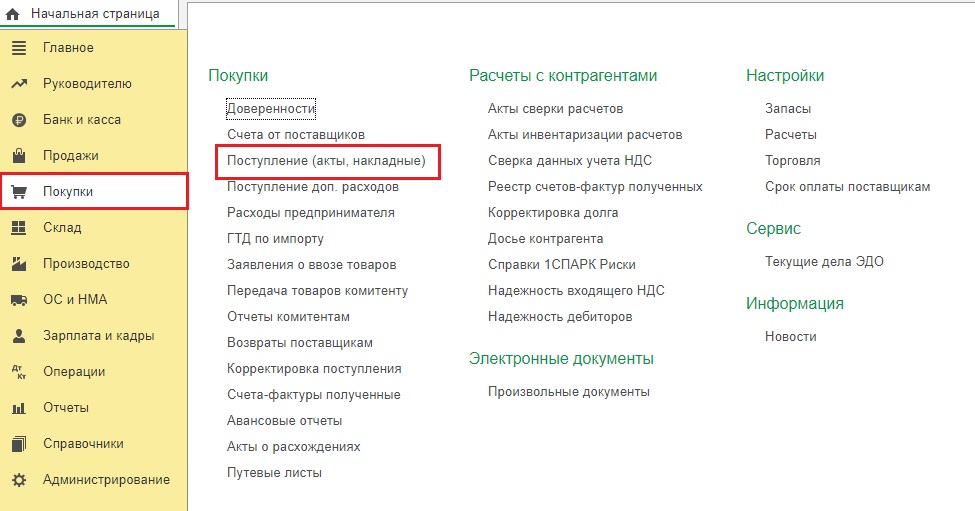

В открывшейся вкладке требуется кликнуть «Поступление» и выбрать из выпадающего перечня «Услуги (акт)». Далее заполнить документ сведениями из полученного акта.

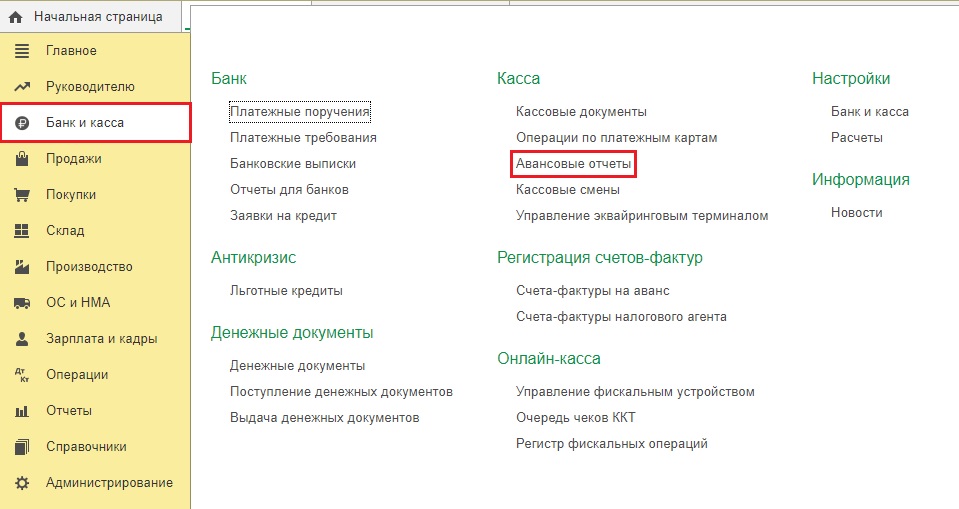

Если в бухгалтерию поступили квитанции, сообщающие об оплате парковки для служебной машины командировочным работником, в программу нужно внести «Авансовый отчёт» в категории «Банк и касса».

В соответствии с п. 3 ст. 217 и п. 1 ст. 422 Налогового законодательства России не подлежат обложению взносами и подоходным налогом любые разновидности компенсаций в пределах норм, установленных законами нашей страны, связанных с выполнением сотрудником рабочих обязанностей.

Для коммерческих предприятий нормы установлены Постановлением Правительства и равны:

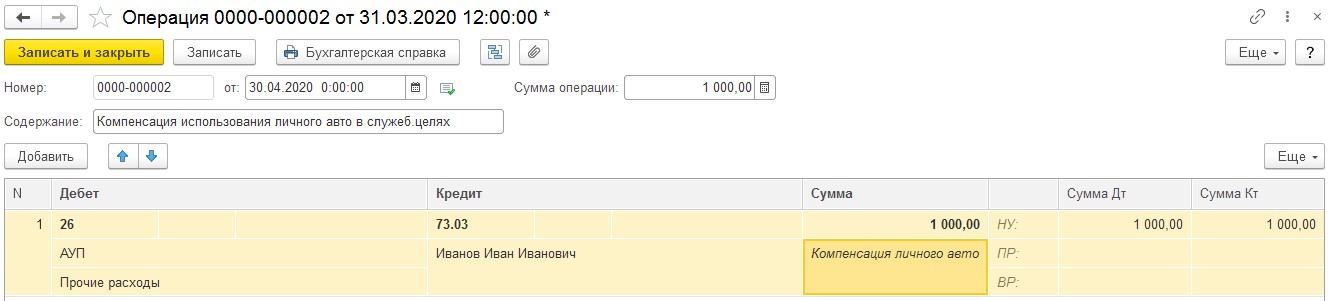

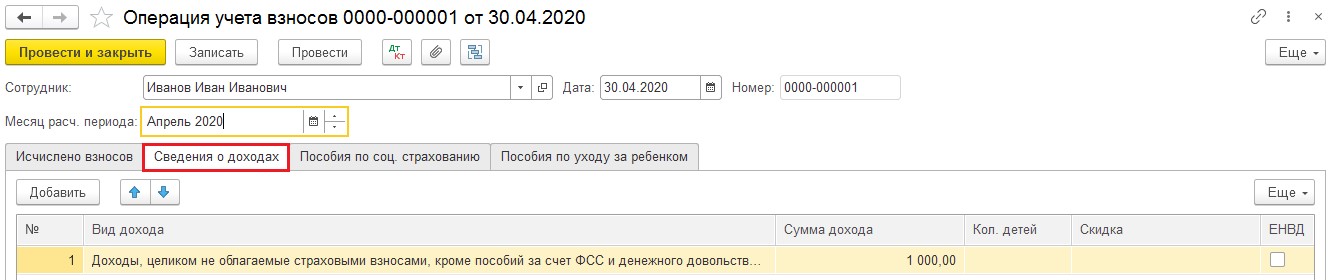

Другими словами, эта компенсация является необлагаемым доходом физлица.

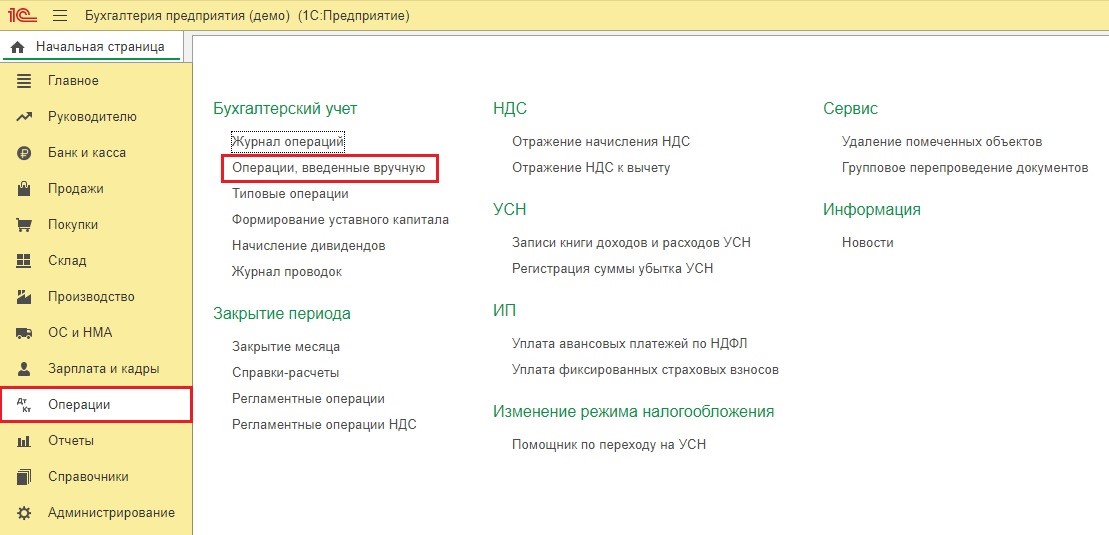

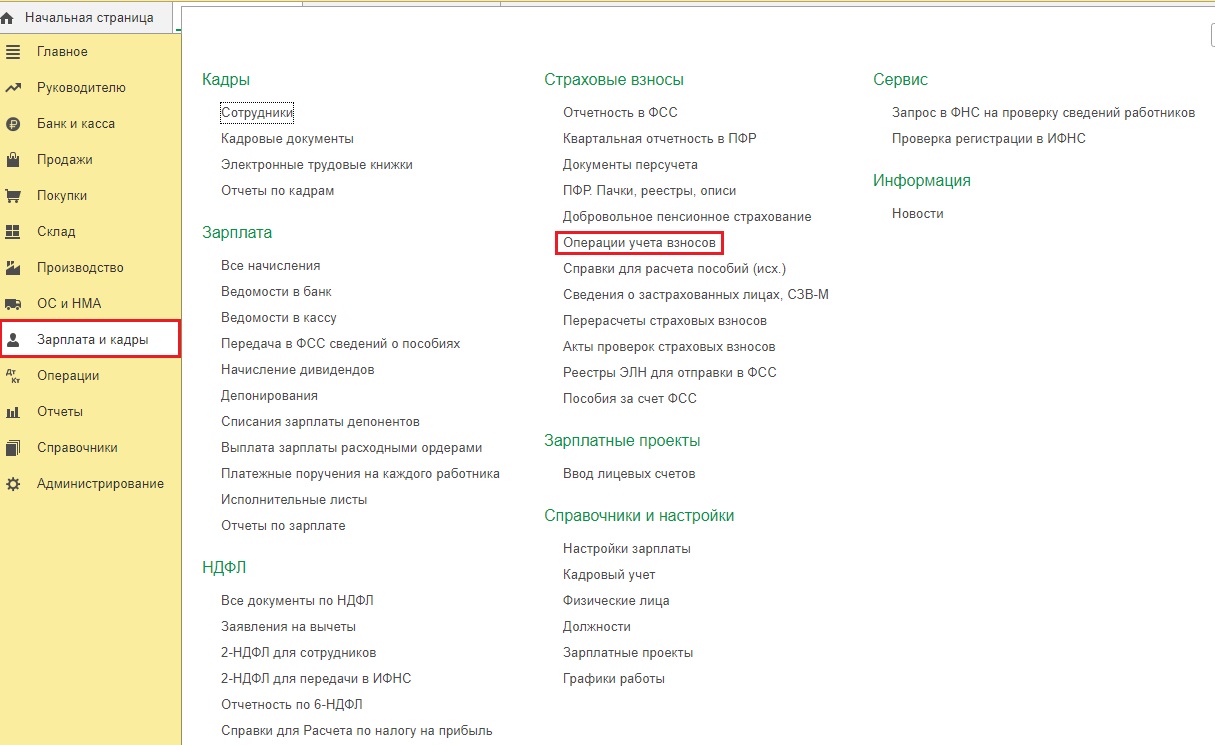

Для этого зайдем во вкладку «Зарплата и кадры» и выберем строку «Операции учёта взносов».

Сформируем новый документ. В нем в разделе «Сведения о доходах» добавим строчку и укажем сумму перечисленной компенсации.

Приобретение парковочного места

Приобретение парковочного места представляют собой покупку части земельного участка.

Но на данном участке имеется разметка под машины, либо навес. Если нет, то предприятие может достроить то, что считает необходимым для удобного расположения машины.

Затраты на строительство и покупку парковки формируют ее первоначальную цену (и в налоговом, и в бух. учете). Но в каждом из учетов такой тип актива, как парковка, относится к основным средствам, если он соответствует критериям, установленным ПБУ 6/01.

Покупка всего необходимого для автомобиля

Приобретение аптечки, троса и огнетушителя можно отнести как к покупке инвентаря, так и основного средства.

Напоминаем, что к основным средствам причисляют имущество, имеющее срок полезного применения более года и цену больше 40 000 рублей.

Чаще всего аптечки, огнетушители и другой инвентарь стоит гораздо дешевле. Значит, в соответствии с ПБУ 5/01 их необходимо записывать в составе материалов на счёте 10.09 «Инвентарь и хозяйственные принадлежности».

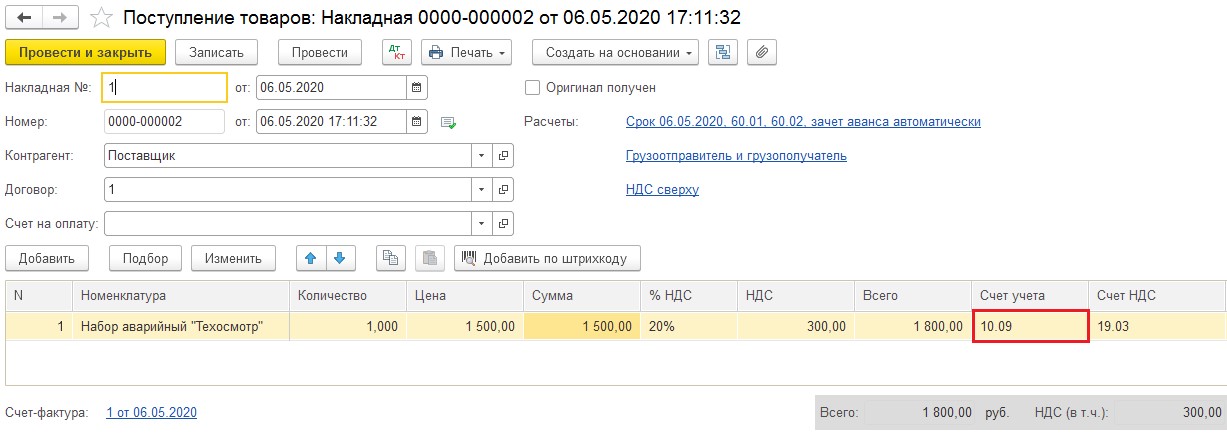

Оприходование инвентаря можно оформить документом «Поступление (акты, накладные)» в категории «Покупки» либо документом «Авансовый отчёт» в категории «Банк и касса», если он приобретается подотчетным лицом. На изображении, представленном ниже, можно посмотреть пример заполнения накладной на покупку.

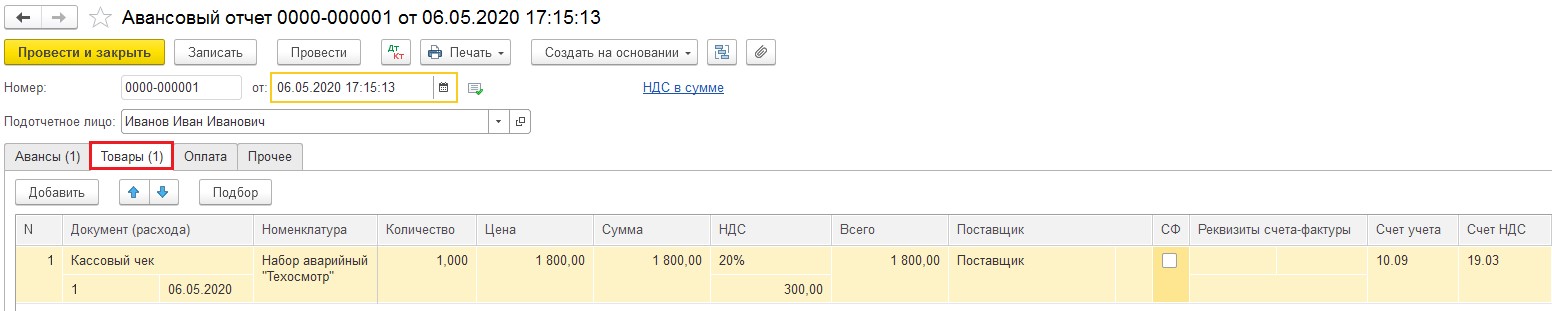

Если покупка отображается авансовым отчетом, то приобретаемый инвентарь показывается в разделе «Товары», как показано на картинке.

В момент передачи инвентаря в машину, его нужно указать в составе затрат.

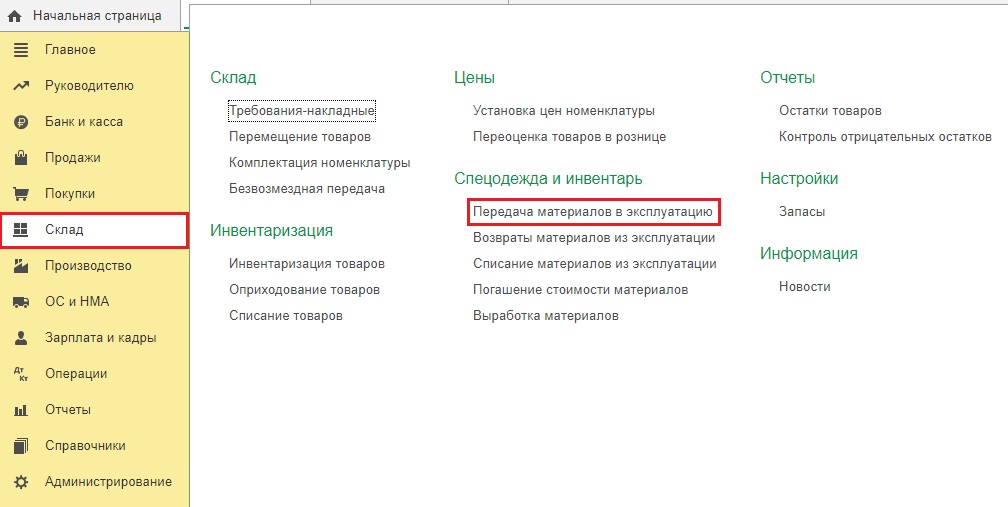

Для этого нужно зайти во вкладку «Склад» и выбрать «Передача материалов в эксплуатацию».

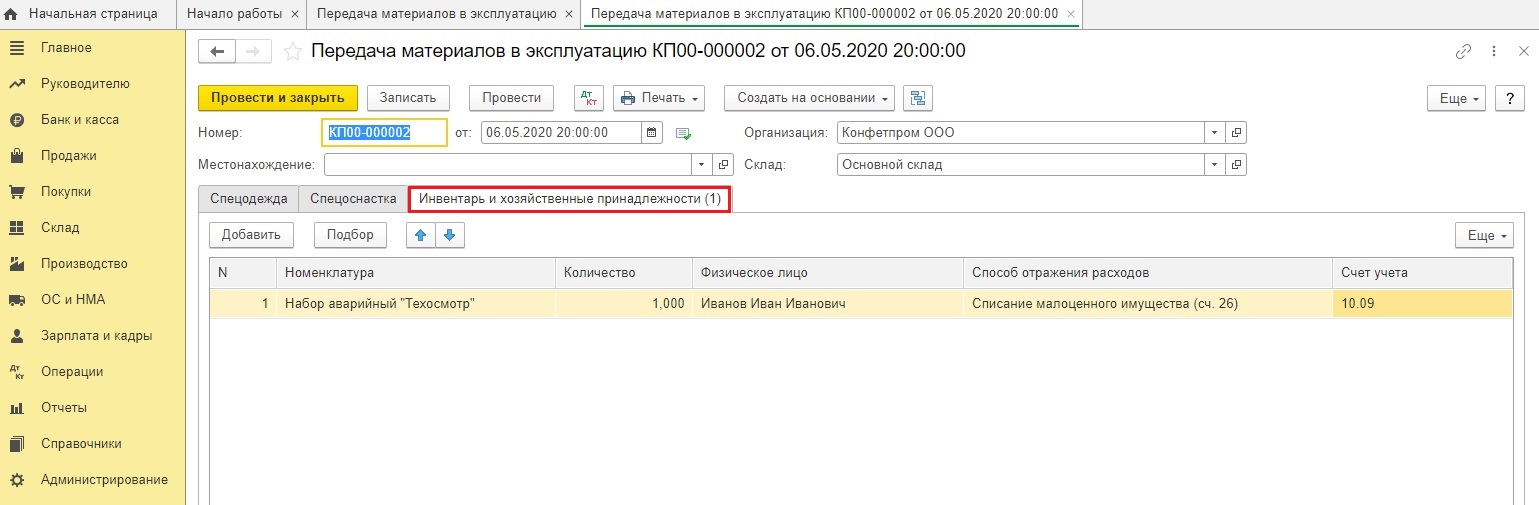

В представленном документе зайдем в раздел «Инвентарь и хозяйственные принадлежности» и введем сведения о передаваемых материалах.

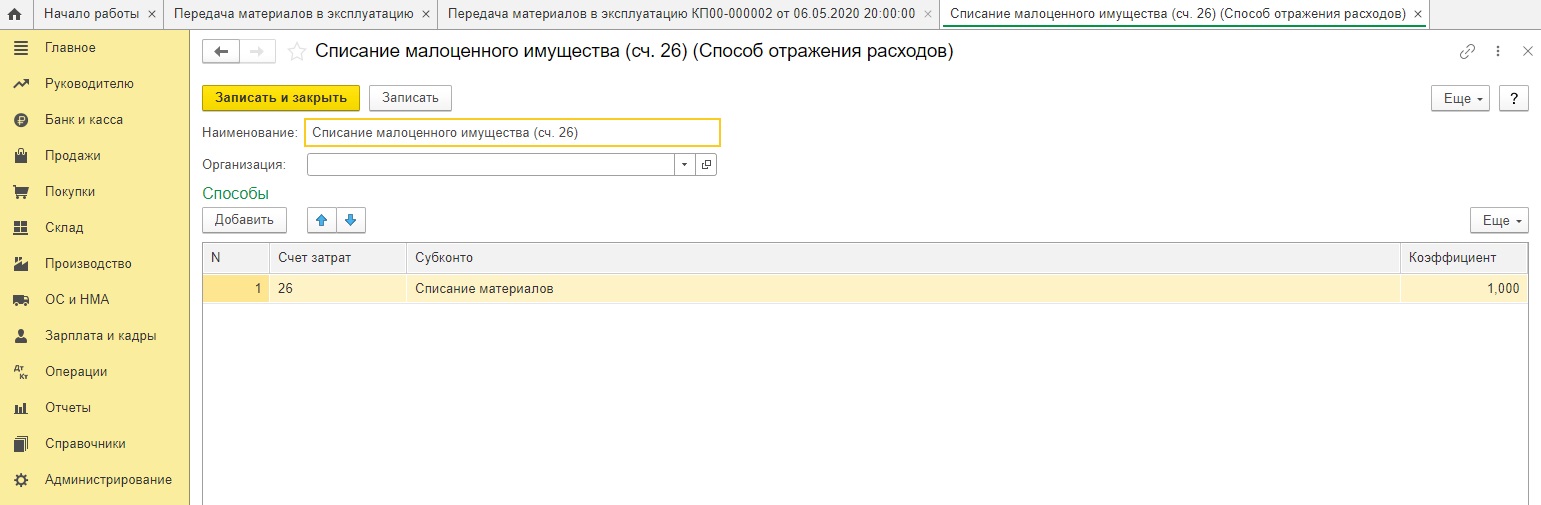

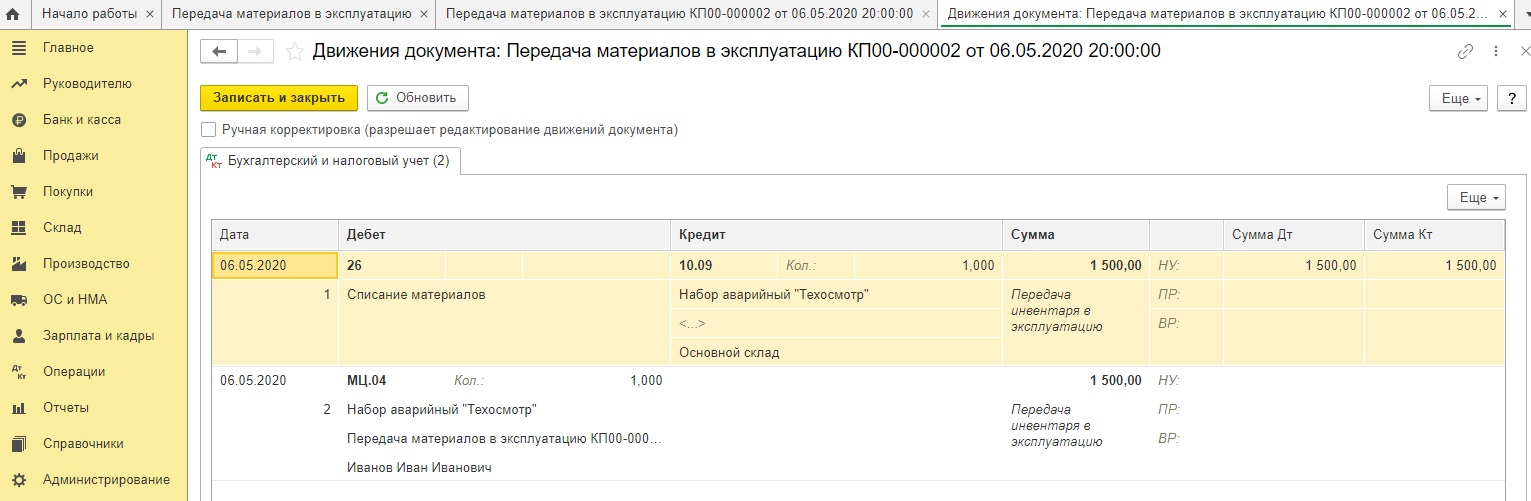

В строке «Способ отражения расходов» нужно выбрать, на каком затратном счете будут показаны данные траты.

При проведении документ оформит проводки: Дт 26 Кт 10.09, а также отразит этот инвентарь на вспомогательном счёте МЦ.04, чтобы затем получилось сделать пересчет инвентаря в компании.

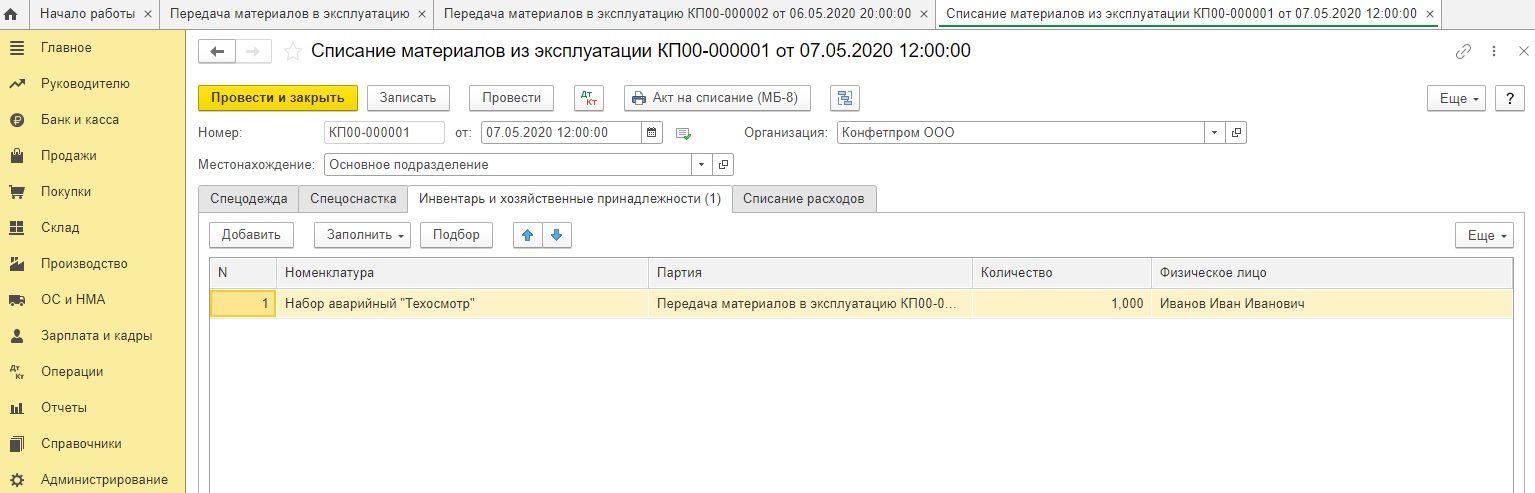

Когда нужно будет списать инвентарь с забалансового учета, понадобится ввести документ «Списание материалов из эксплуатации», основываясь на ранее внесенном «Передача материалов в эксплуатацию» или создав новый в категории «Склад».

Проведенный документ сформирует проводки только по кредиту счёта МЦ.04.

Автомобиль в компании: принимаем к учету

Покупка авто в организации

Как новые, так и бывшие в употреблении автомобили приобретают по договору купли-продажи. Если организация покупает транспортное средство у юридического лица, то необходимо оформить счет-фактуру и накладную. Кроме того, нужно оформить акт приема-передачи. Можно использовать форму № ОС-1 или свободную. Кто будет составлять акт (продавец или покупатель) зависит от того, новая машина или нет.

На новые автомобили продавец выписывает накладные, но акт по форме № ОС-1 не составляет, поэтому его нужно будет заполнить самостоятельно.

Если же компания приобрела б/у автомобиль у другой организации, то акт должен составить продавец, включив туда не только данные бухучета, но и сведения, необходимые для расчета амортизации в налоговом учете: амортизационную группу, срок полезного использования и фактический срок эксплуатации.

Вместо отдельного акта продавец вправе выдать УПД. В этом случае нужно попросить дополнительно указать амортизационную группу, срок полезного использования, а также фактический период эксплуатации в универсальном документе. Без них придется устанавливать срок полезного использования, как по новым авто, а это невыгодно.

Далее нужно открыть инвентарную карточку по форме № ОС-6. Образцы бланков ОС-1 и ОС-6 можно найти в Постановлении Госкомстата РФ от 21.01.2003 № 7.

Юридические лица и индивидуальные предприниматели, осуществляющие торговлю транспортными средствами в предусмотренном законодательством РФ порядке, не регистрируют транспортные средства, предназначенные для продажи.

Оформление автомобиля

Приобретенное транспортное средство отражается в бухгалтерском учете по первоначальной стоимости, включающей все фактические затраты, связанные с покупкой: сумму, уплаченную поставщику; посреднические вознаграждения; оплату информационных и консультационных услуг; прочие расходы, связанные с приобретением ТС (п. 8 ПБУ 6/01).

Затраты на приобретение ОС отражаются по дебету счета 08 «Вложения во внеоборотные активы», субсчет 08-4 «Приобретение объектов основных средств», в корреспонденции с кредитом счета 60 «Расчеты с поставщиками и подрядчиками».

Сформированная первоначальная стоимость объекта списывается со счета 08, субсчет 08-4, в дебет счета 01 «Основные средства» (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утв. приказом Минфина России от 31.10.2000 № 94н).

Госпошлину за регистрацию машины в ГИБДД лучше включить в первоначальную стоимость машины как в налоговом, так и в бухгалтерском учете. Такие разъяснения есть в письме Минфина России от 29.09.2009 № 03-05-05-04/61. Если списать пошлину единовременно как прочие расходы, то налоговая может обвинить компанию в занижении налога на прибыль. Так как, включив пошлину в первоначальную стоимость автомобиля, компания списывала бы этот расход дольше, через амортизацию.

В случае, если автомобиль взяли в кредит, то проценты по кредиту не надо включать в первоначальную стоимость. Их можно учесть в расходах отдельно, как проценты по любым другим долговым обязательствам.

Входной НДС, предъявленный продавцом, тоже не входит в первоначальную стоимость машины. Если организация примет к вычету НДС до регистрации авто в ГИБДД, то существует риск того, что налоговые органы откажут в вычете. Судебная практика по данному вопросу сложилась в пользу налогоплательщиков, но во избежание спора с контролирующими органами целесообразно принимать НДС к вычету после регистрации автомобиля в ГИБДД.

Начисление амортизации

Начисление амортизации по приобретенному ТС начинается с 1-го числа месяца, следующего за месяцем принятия его к бухгалтерскому учету (п. 21 ПБУ 6/01). В налоговом учете — с 1-го числа месяца, следующего за месяцем ввода машины в эксплуатацию (п. 4 ст. 259 НК РФ). Расчет годовой суммы амортизационных начислений производится линейным способом на основании первоначальной стоимости объектов и нормы амортизации, определенной исходя из срока их полезного использования.

Установленный срок полезного использования для легковых автомобилей с рабочим объемом двигателя свыше 3,5 литра и высшего класса составляет от 7 до 10 лет включительно (коды 15 3410130 — 15 3410141, для остальных легковых автомобилей — от 3 до 5 лет включительно (код 15 3410010).

Срок полезного использования для грузовиков

| Автомобиль | Срок полезного использования (код ОКОФ) |

|---|---|

| Автомобили грузоподъемностью до 0,5 тонны | Свыше 3 до 5 лет включительно (код 15 3410191) |

| Автомобили грузоподъемностью свыше 0,5 до 5 тонн включительно, дорожные тягачи для полуприцепов (бортовые, фургоны, автомобили-тягачи, автомобили-самосвалы) | Свыше 5 до 7 лет включительно (код 15 3410020) |

| Автомобили грузоподъемностью свыше 5 тонн | Свыше 7 до 10 лет включительно (коды 15 3410195 — 15 3410197) |

| Автомобили-тягачи седельные | Свыше 7 до 10 лет включительно (коды 15 3410210 — 15 3410216) |

Совет: Выберите минимальный срок использования, чтобы не растягивать амортизацию машины, а, наоборот, быстрее списать расходы на ее покупку

Что делать, если вы приобрели б/у авто и в учете продавца он полностью самортизирован?

Тогда срок использования можно установить самостоятельно. Его может определить технический специалист исходя из состояния автомобиля. Не стоит устанавливать короткий срок, чтобы списать стоимость автомобиля быстрее. Если компания будет эксплуатировать машину несколько лет, то при проверке налоговая признает расчет амортизации неверным, а налог заниженным.

Пример

Согласно ОКОФ срок полезного использования автомобиля составляет 5 лет. Первоначальная стоимость легкового автомобиля — 500 650 руб. Годовая норма амортизации равна 20% (100% / 5 лет). Годовая сумма амортизации составляет 100 130 руб. (500 650 руб. x 20%), соответственно месячная — 8344,16 руб. (100 130 руб. / 12 мес.).

В бухгалтерском учете производятся следующие записи:

Если организация приобрела автомобиль, бывший в эксплуатации, то в налоговом учете согласно п. 12 ст. 259 НК РФ срок полезного использования определятся как разность нормативного срока эксплуатации объекта и срока его фактической эксплуатации. В бухгалтерском учете также можно использовать данный метод для определения срока полезного использования автомобиля. Иными словами, организация может учесть срок полезного использования имущества, в течение которого оно принадлежало предыдущему владельцу.

При расчете налога на прибыль перенос расходов на приобретение автомобиля возможен через амортизацию с применением линейного или нелинейного метода (ст. 259 НК РФ). Делая выбор, бухгалтер должен определить, что важнее: уменьшить налоговую базу по прибыли или упростить себе работу.

Как оформить ОСАГО бухгалтеру

Договор обязательного страхования обычно заключается на один год и в дальнейшем продлевается. Поскольку расходы по страхованию относятся к нескольким периодам, то они отражаются в бухгалтерском учете на счете 97 «Расходы будущих периодов» и их равномерно списывают в течение срока действия договора.

Для целей налогообложения расходы на ОСАГО владельцев транспортных средств включаются в состав прочих расходов в пределах утвержденных тарифов (п. 2 ст. 263 НК РФ).

Для организаций, которые применяют метод начисления, порядок списания расходов указан в п. 6 ст. 272 НК РФ. Если договор заключен на срок, равный отчетному периоду или меньше его, затраты признаются в том отчетном периоде, в котором были оплачены страховые взносы. Когда по условиям договора страхования предусмотрена оплата страхового взноса разовым платежом за срок более одного отчетного периода, то он признается в расходах равномерно в течение срока действия договора.

При использовании кассового метода страховые взносы можно исключить из налогооблагаемой прибыли в тот день, когда они перечислены страховщику (п. 3 ст. 273 НК РФ).

Транспортный налог на авто в компании

По транспортному налогу в течение года нужно перечислять авансовые платежи, если они установлены в региональном законе.

Если компания приобрела и поставила на учет в ГИБДД автомобиль в III квартале, то может потребоваться перечислить аванс. Его рассчитывают исходя из мощности двигателя по данным паспорта транспортного средства. Кроме того, нужно учесть коэффициент, равный числу полных месяцев, в течение которых автотранспорт зарегистрирован на компанию, деленному на количество месяцев в отчетном периоде (п. 3 ст. 362 НК РФ). При этом месяц регистрации автотранспорта считается полным месяцем.

По итогам года налог надо заплатить в инспекцию за вычетом авансовых платежей. При расчете налога на прибыль авансовые платежи и сумму транспортного налога учитывайте в составе прочих расходов (подп. 1 п. 1 ст. 264 НК РФ).

Авансовые платежи рассчитывают без учета повышающих коэффициентов для дорогостоящих автомобилей (письмо Минфина России от 11.04.2014 № 03-05-04-01/16508). Эти коэффициенты применяют только по итогам года. Отчетность по транспортному налогу сдают не позднее 1 февраля (п. 3 ст. 363.1 НК РФ). Расчеты налога за квартал составлять не нужно.

Если транспорт зарегистрирован на обособленное подразделение, налог необходимо перечислять по местонахождению этого подразделения (п. 5 ст. 83 НК РФ).