Бухгалтерские проводки по штрафам и пеням

Виды существующих штрафных санкций

Прежде чем рассматривать вопрос о том, как проводками отразить штраф или пени в бухгалтерском учете, разберемся, какими могут быть санкции такого рода. Делятся они на две группы:

Санкции первой группы предусматриваются в текстах заключаемых между контрагентами договоров как взаимные и могут в равной степени возникать у каждой из сторон. Например, для покупателя обычно устанавливают пени за задержку платежа, а для поставщика — за нарушение срока поставки. Более серьезные санкции (в виде штрафа) призваны обеспечить выполнение обязательств, серьезно влияющих на сам факт функционирования контрагента либо приводящих к существенным для него потерям (в т. ч. из-за невыполнения обязательств перед третьим лицом). Размер санкций, возникающих между контрагентами, указывается в договоре либо прямо (как, например, величина процентов за каждый день просрочки оплаты или поставки), либо путем описания алгоритма расчета.

Ситуации, в которых начисляются пени и штрафы за нарушения налогового законодательства, приведены в НК РФ, там же есть указания на их конкретные размеры, а в необходимых случаях — на алгоритмы расчета. Здесь плательщиками санкций обычно становятся налогоплательщики, хотя в ряде случаев (например, задержка возврата излишне уплаченного в бюджет налога или суммы подлежащего возмещению НДС) ответственность такого же рода установлена и для налоговых органов.

Таким образом, конкретное юрлицо может оказаться как плательщиком, так и получателем платежей обоих групп, и бухгалтерские проводки по штрафам и пеням будут возникать у его не только при учете расходов по ним, но и при отражении доходов.

Отражение в бухгалтерском учете санкций по договорам с контрагентами

Как в бухучете проводками отразить штрафы или пени, возникающие в отношениях с контрагентами? Расходы или доходы, образующиеся у юрлица в этом случае, относятся к числу прочих (п. 7 ПБУ 9/99 и п. 11 ПБУ 10/99, утвержденные приказами Минфина России от 06.05.1999 № 32н и № 33н). План счетов бухучета (утвержден приказом Минфина РФ от 31.10.2000 № 94н) рекомендует для их отражения использовать счет 91, по кредиту которого будут показываться доходы, а по дебету — расходы.

Корреспондирующим счетом для счета 91 в проводке по отражению штрафа или пени в бухгалтерском учете станет счет учета расчетов 76, к которому Планом счетов бухучета предусмотрено открытие субсчета, именующегося «Расчеты по претензиям». Аналитика на этом субсчете организуется по контрагентам и каждой возникающей претензии.

То есть записи проводок по начислению штрафных санкций будут иметь следующий вид:

Сумма, сопровождающая эти проводки, для обеих записей будет определяться одинаково: как соответствующая объему начислений, либо признанных должником, либо установленных судом (п. 10.2 ПБУ 9/99, п. 14.2 ПБУ 10/99). Соответственно, и момент отражения в учете совпадет с моментом либо признания, либо принятия судебного решения.

Оплата санкций выразится проводкой Дт 76 Кт 51 (перечисление контрагенту) или Дт 51 76 (поступление от контрагента).

Важно! КонсультантПлюс предупреждает

Минфин России выделяет случаи, в которых штрафные санкции облагаются НДС. Это ситуации, когда.

Подробнее смотрите в К+. Пробный доступ можно получить бесплатно.

Как отразить в бухучете начисление и уплату налоговых пеней и штрафов

Основанием для выполнения проводок по пеням или штрафам, начисляемым к уплате в бюджет, служат документы с суммами этих платежей, выставляемые налоговым органом:

Для налогоплательщика они представляют собой расход, отражать который нужно на счете 99 или на счете 91 — в зависимости от вида налога.

По каким налогам пени и штрафы Минфин требует отражать на счете 99, а по каким на счете 91, узнайте из Типовой ситуации от КонсультантПлюс, получив бесплатный пробный доступ.

Корреспондирующим счетом для налоговых санкций станет счет 68, на котором для каждого из налогов (взносов) в аналитике следует выделить и пени, и штрафы.

Начисление санкций в пользу налоговых органов, таким образом, отобразится записью Дт 99 (91) Кт 68, а проводка по уплате штрафа или пеней будет выглядеть так: Дт 68 Кт 51.

Если же плательщиком санкций в адрес юрлица оказывается налоговый орган, то бухгалтерские записи в этом случае окажутся аналогичными применяемым при расчетах по подобным платежам, возникающим по договорным взаимоотношениям с иными контрагентами:

Отнесение на счет 99 такого дохода Планом счетов бухучета не предусмотрено. Использование же в этой проводке счета 91 свидетельствует о предпочтительности отражения через счет 91 и налоговых санкций, уплачиваемых налогоплательщиком, поскольку это обеспечивает более удобное сопоставление доходов и расходов.

Итоги

Отражаемые в учете санкции в виде пеней и штрафов возникают:

И в том, и в другом случае конкретное юрлицо может оказаться как плательщиком, так и получателем платежей по санкциям. То есть проводки по штрафам и пеням отразят у него в учете либо расход, либо доход:

Аналитику учета следует организовать по контрагентам и претензиям (для счета 76), видам налогов и санкций (на счете 68), назначению санкций (на счете 91).

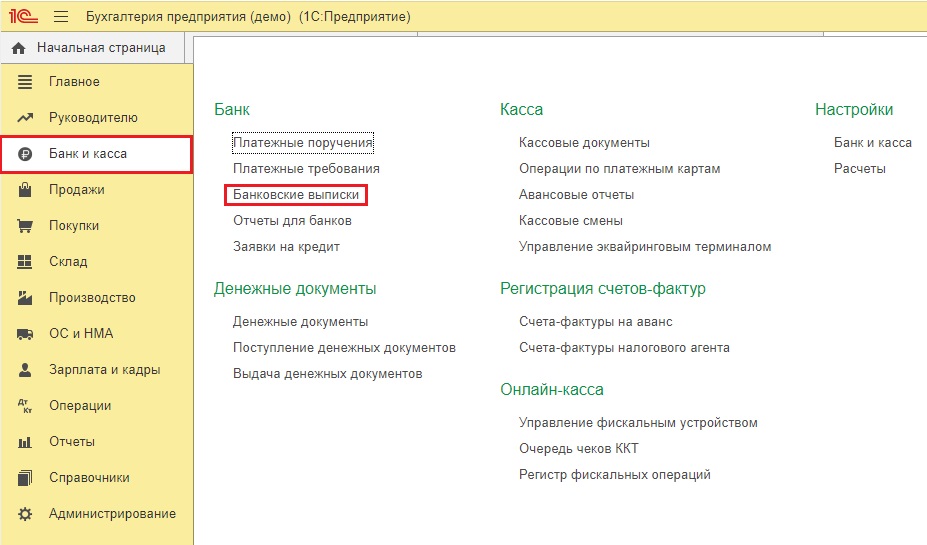

Как отразить штраф ГИБДД, выписанный на организацию по вине работника, в программе 1С?

Автомобиль в собственности организации. Получен штраф ГИБДД за нарушение в нерабочее время. Как провести штраф ГИБДД в 1С 8.3, если:

Штраф ГИБДД — как отразить в учете

Штраф ГИБДД учитывается в целях бухгалтерского учета в прочих расходах (п. 12 ПБУ 10/99) и отражается на счете 91.02 (План счетов 1С).

Штрафы за нарушение ПДД нельзя учесть в налоговых расходах как экономически не обоснованные (ст. 252 НК РФ). Кроме того, они прямо поименованы в расходах, не учитываемых в целях налогообложения (п. 2 ст. 270 НК РФ).

Сумма возмещения ущерба в случае удержания ее с виновного лица включается в доходы в целях налога на прибыль (УСН) на дату признания должником либо дату вступления в силу решения суда (п. 3 ст. 250 НК РФ, п. 1 ст. 346.15 НК РФ, пп. 4 п. 4 ст. 271 НК РФ).

Трудовое законодательство

В расчетах с работником возможны два варианта:

Взыскание ущерба с виновного лица производится по распоряжению работодателя, которое он должен издать не позднее месяца со дня установления размера ущерба (ст. 248 ТК РФ).

Взыскать долг можно только в судебном порядке, если:

С работника необходимо взять письменное согласие возместить сумму штрафа организации.

Получите понятные самоучители 2021 по 1С бесплатно:

Вопрос об обязанности работника возместить ущерб в виде штрафа, взысканного с организации как собственника транспорта, является спорным:

НДФЛ и страховые взносы

Организация может принять решение простить работнику ущерб, в этом случае возникает вопрос о необходимости обложения НДФЛ суммы ущерба.

Существует два противоположных мнения контролирующих ведомств относительно удержания НДФЛ с работника в случае прощения организацией нанесенного ей ущерба:

Если вы примете решение удержать налог, то для целей учета НДФЛ:

Страховыми взносами прощенный штраф не облагается, так как никаких выплат в пользу работника не производилось (ст. 420 НК РФ).

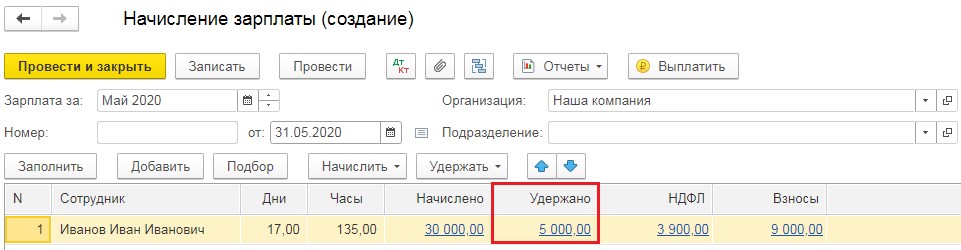

Как провести штраф ГИБДД в 1С 8.3

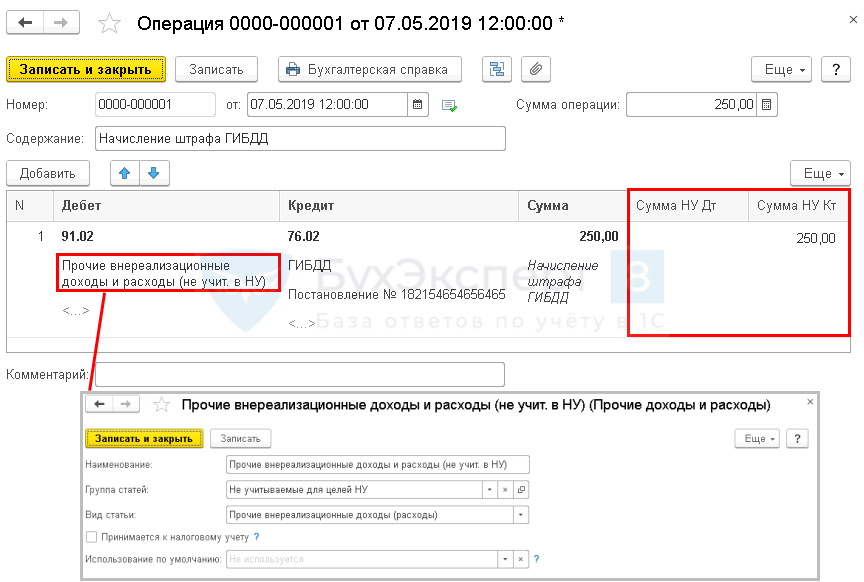

Начисление штрафа

В Организацию поступило Постановление об административном правонарушении в отношении ПДД.

07 мая Постановление вступило в силу.

08 мая оплачен штраф ГИБДД.

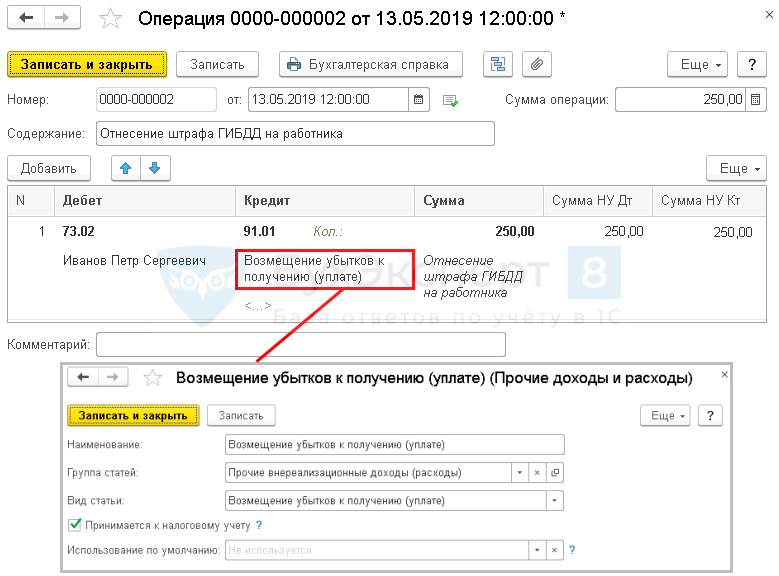

13 мая получено согласие работника на возмещение ущерба, нанесенного Организации.

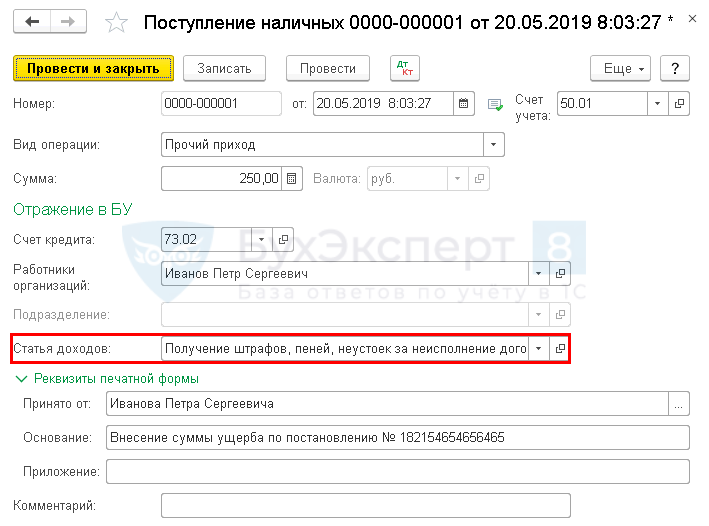

20 мая внесена работником в кассу сумма возмещения.

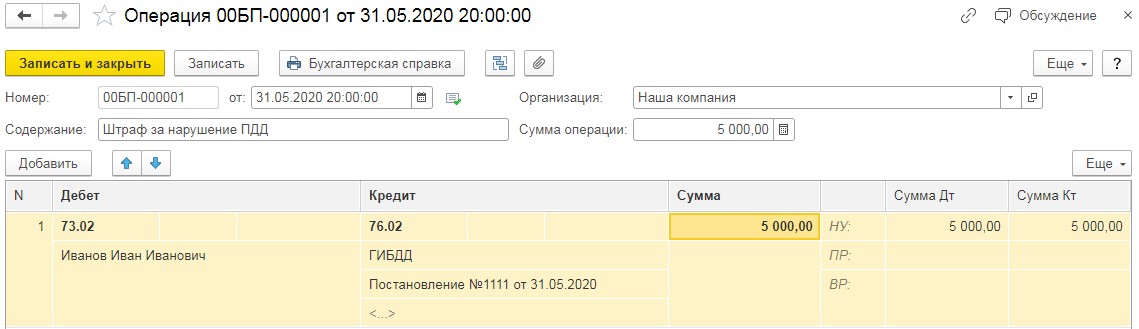

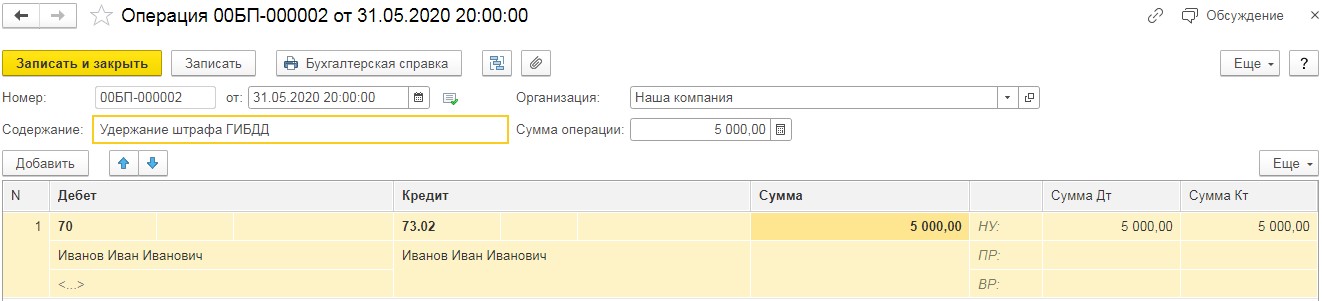

Начисление штрафа ГИБДД в 1С 8.3 отразите документом Операция, введенная вручную вид операции Операция в разделе Операции – Бухгалтерский учет — Операции, введенные вручную на дату вступления в силу Постановления об административном правонарушении.

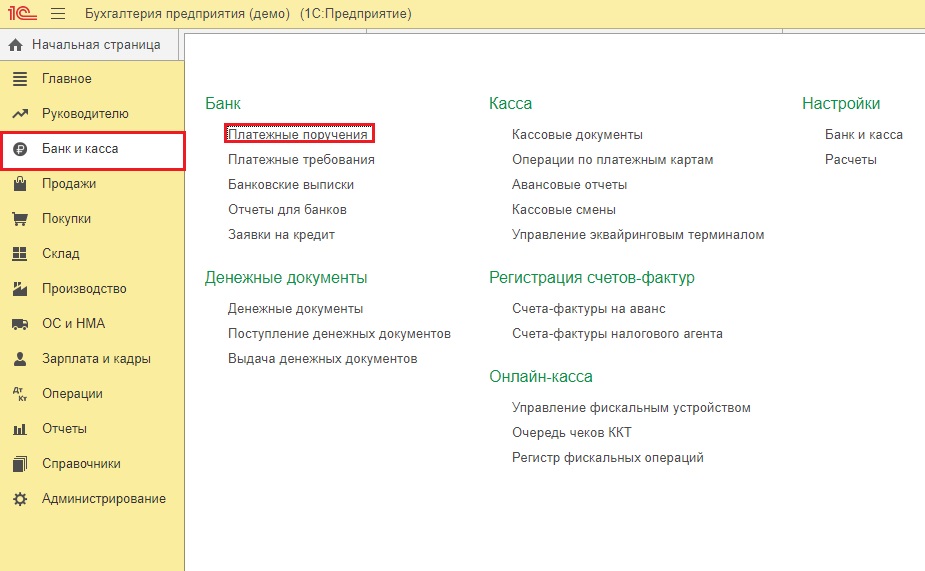

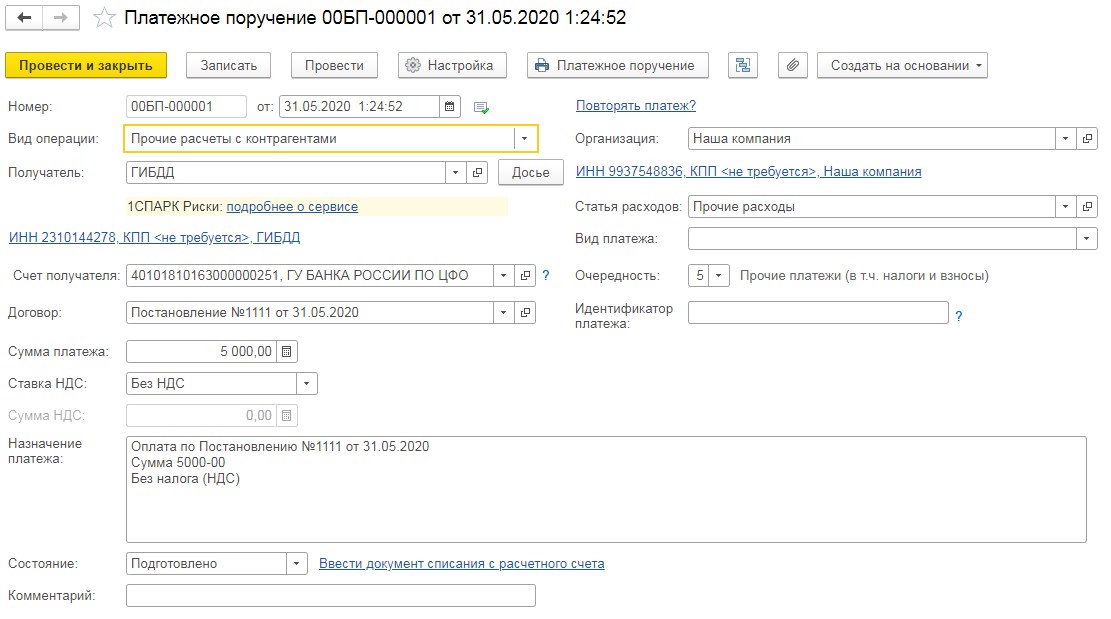

Уплата штрафа в ГИБДД

Получено согласие работника на возмещение ущерба

В документе укажите:

Отнесение суммы ущерба на виновного работника:

Сумма штрафа может быть:

Внесение работником суммы штрафа в кассу предприятия

Оформите документ Поступление наличных вид операции Прочий приход в разделе Банк и касса – Касса — Кассовые документы – кнопка Поступление.

Удержание НДФЛ в случае отказа от возмещения штрафа

По кнопке Добавить в форме Начисления укажите созданный вид начисления:

Штраф ГИБДД — проводки в 1С 8.3

Документ формирует проводки:

См. также:

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

(6 оценок, среднее: 5,00 из 5)

Все комментарии (3)

ПИСЬМО МФ от 20 января 2016 г. N 03-04-05/1660 вообще здесь не «в тему». Там именно работника привлекли к административной ответственности, а не организацию.

В письме от 22 августа 2014 г. N 03-04-06/42105 уже более взвешенная позиция, т.е. прежде чем говорить о какой-то абстрактной «налоговой выгоде» работодателю необходимо в установленном законом порядке установить размер причиненного ему конкретным работником ущерба, причину его возникновения и предел материальной ответственности работника. Если работодатель этого не сделал, то никакой «налоговой выгоды» не возникает. В письме от 12 апреля 2013 г. N 03-04-06/12341 — аналогичная позиция.

Письмо от 08.11.2012 N 03-04-06/10-310 вообще содержит невнятную позицию как вопрошаемого, так и отвечаемого.

В любом случае, это не имеет никакого правового значения. Если организация, как собственник транспортного средства, оплатила штраф, назначенный в порядке, установленном ч. 1 ст. 2.6.1, ч. 3 ст. 28.6 КоАП РФ, то на работника она уже ничего «списать» не сможет — ни «материальную выгоду», ни «материальный ущерб», т.к. виновность работника должна быть подтверждена в специальной процедуре — в ходе рассмотрения жалобы на постановление по делу об административном правонарушении (ч. 2 ст. 2.6.1 КоАП РФ).

Если организация не воспользовалась своим правом, как собственник транспортного средства, обжаловать постановление и освободить себя от административной ответственности, то именно она юридически будет считаться правонарушителем и «свой» штраф «повесить» на кого-то уже будет проблематично, а главное — незаконно.

Если же организация обжаловала постановление об административном правонарушении и освобождена от административной ответственности (к ответственности может быть привлечен работник-водитель), то и платить её ничего не придется. А если уж ей нестерпимо захочется оплатить штраф, назначенный непосредственно работнику-водителю, то здесь подойдут разъяснения из первого упомянутого письма Минфина (от 20 января 2016 г. N 03-04-05/1660).

Поэтому, представленное здесь письмо ФНС от 18 апреля 2013 г. N ЕД-4-3/7135@, является наиболее обоснованным с юридической точки зрения.

Спасибо за внимание к нашему материалу и такой обстоятельный аргументированный комментарий. Вопрос со штрафами ГИБДД действительно неоднозначный до сих пор.

Штрафы ГИБДД и их удержание из заработной платы в программах 1С

Многие компании, у которых имеются служебные машины, получают штрафы ГИБДД, зарегистрированные камерой. Несмотря на то, что нарушил правила работник, ответственность должен нести собственник транспорта. Кто же обязан выплачивать штрафы? Разберемся в этой статье.

В соответствии с письмом Роструда от 19.10.2006г. № 1746-6-1, штрафы считаются прямым действительным ущербом предприятия и могут быть списаны с сотрудника. Для этого в фирме необходимо выпустить нормативный акт не позднее 30 дней с даты уплаты штрафа организацией. Также сотрудник может самостоятельно проявить желание погасить ущерб. Нужно лишь написать заявление.

Если в течение 30 дней нормативный акт так и не издан либо сотрудник не согласен с тем, что он должен оплачивать штраф, взыскать средства можно исключительно в судебном порядке.

Необходимо отметить, что работодатель может не удерживать эти средства у работника. Это указано в 240 статье Трудового законодательства нашей страны.

Рассмотрим, каким образом совершается удержание штрафа с работника в программе 1С.

Отображение взыскания штрафа в 1С: Бухгалтерии 8, ред. 3.0

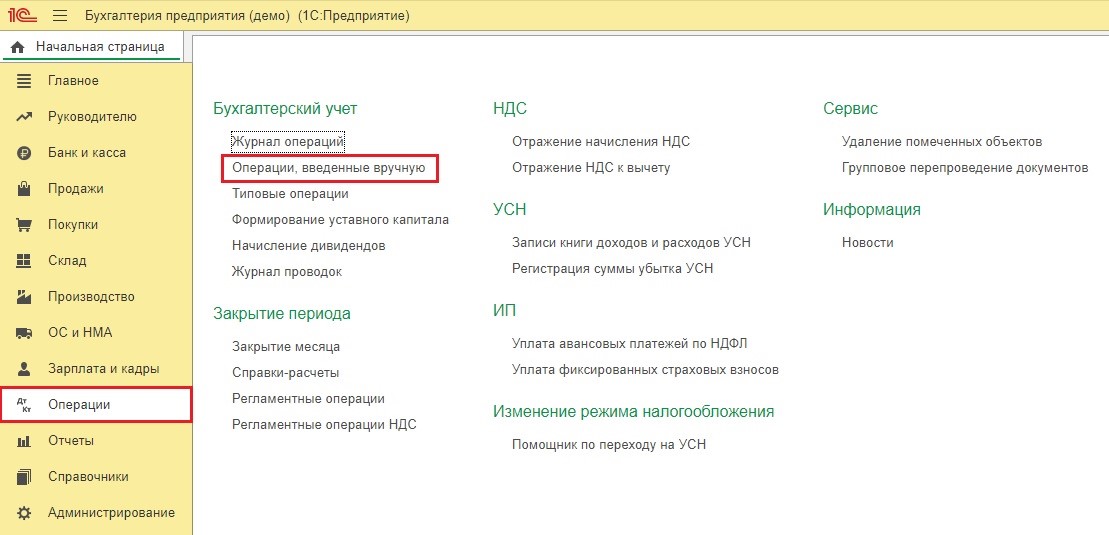

Чтобы отобразить поступившее постановление об уплате штрафа, необходимо обратиться к документу «Операции, введённые вручную» в категории «Операции».

Печатным вариантом документа «Операция, введённая вручную» считается «Бухгалтерская справка».

Затем необходимо осуществить оплату по этому начислению. Для этого зайдем в категорию «Банк и касса» и выберем «Платёжные поручения».

Как «Вид операции» установим «Прочие расчёты с контрагентами», выберем получателя денег и укажем сумму перевода, после чего осуществим проведение документа.

Далее направим платежное поручение в банк на исполнение, кликнув на клавишу «Отправить в банк» и загрузив файл в интернет-банк. После того, как средства перечислятся с вашего счета, необходимо указать это в «Банковской выписке» в категории «Банк и касса».

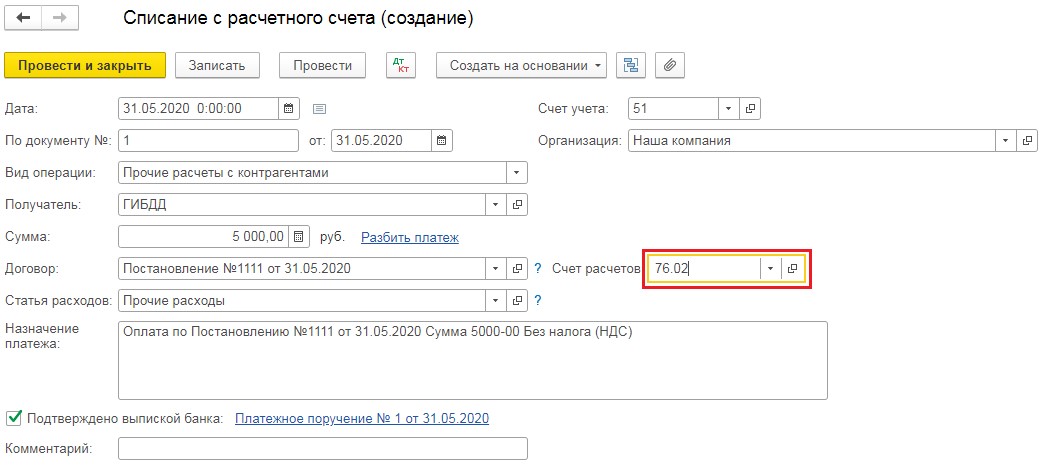

Это можно осуществить или выгрузив сведения из банк-клиента и загрузив их в выписку, нажав на клавишу «Загрузить», или введя информацию, основываясь на созданном до этого платежном поручении. При внесении списания необходимо отследить счет взаиморасчетов с контрагентом. Необходимо указать 76.02.

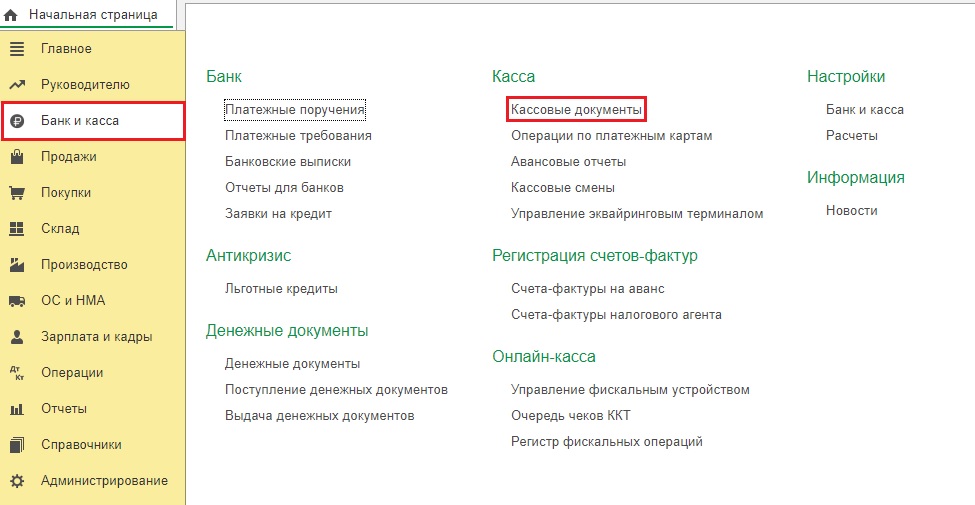

Затем перейдем к задолженности работника перед организацией. Он может погасить ее, внеся средства в кассу либо на расчетный счет или же путем удержания денег из зарплаты. Для этого нужно написать заявление либо должен существовать нормативный акт предприятия.

Если сотрудник решил воспользоваться первым вариантом, то в категории «Банк и касса» оформляется «Приходный кассовый ордер» в графе «Кассовые документы» либо «Поступление на расчётный счёт» в графе пункте «Банк и касса».

Рассмотрим в качестве кассовой операции.

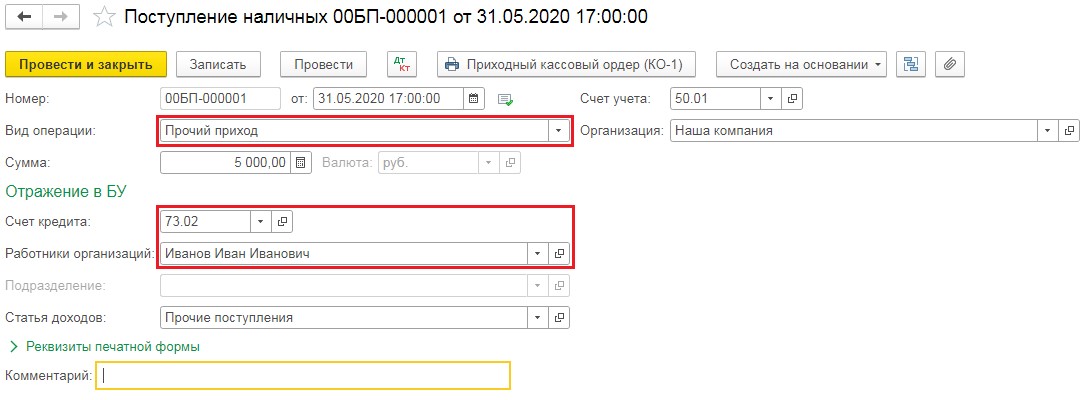

При формировании приходного кассового ордера «Вид операции» необходимо выбрать «Прочий приход». Тогда появится возможность вручную указать счет взаиморасчетов с работником.

Если работник решил, что деньги лучше удержать из его зарплаты, он обязан написать письменное заявление. Затем нам нужно рассчитать, можем ли мы удержать долг из зарплаты за 30 дней или сумму понадобится разделить.

Работодатель может взыскать с виновного работника сумму причиненного ущерба. Но она не может составлять больше, чем размер его среднего заработка за месяц. Он подсчитывается, опираясь на сведения за последний год. Проанализировать доход работника можно в категории «Зарплата и кадры», перейдя в «Отчёты по зарплате».

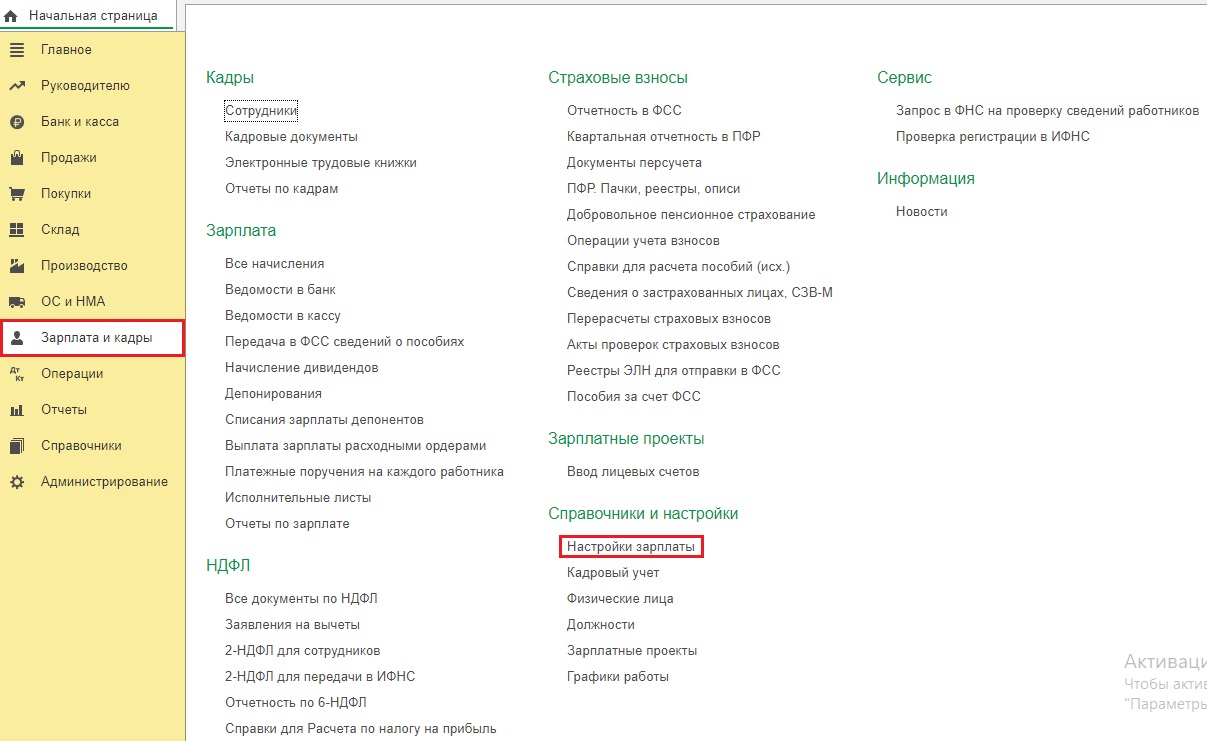

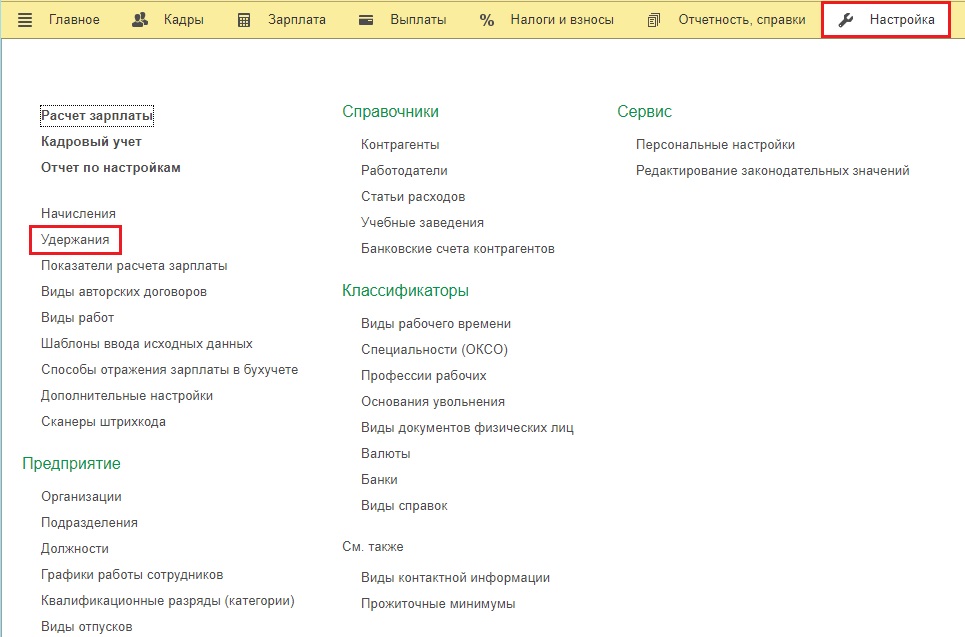

Начнем формировать удержание, которое нам требуется. Для этого зайдем в категорию «Зарплата и кадры» и выберем «Настройки зарплаты».

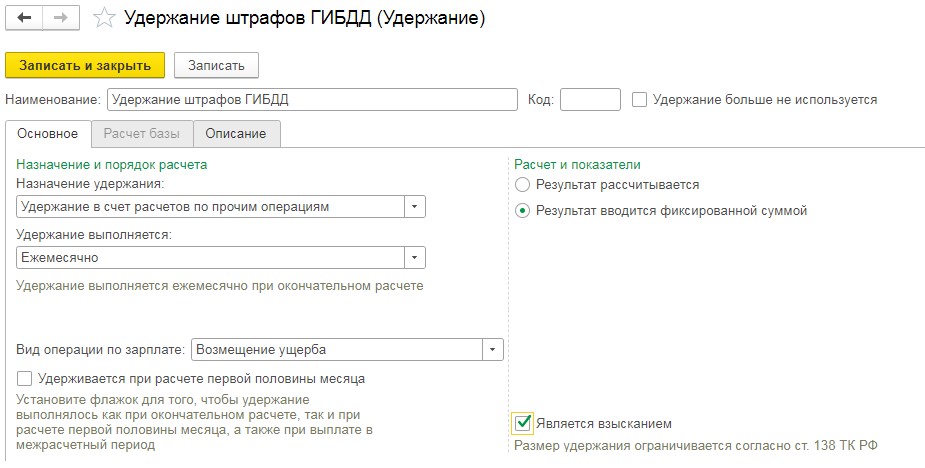

В представленной вкладке следует нажать «Удержания», затем кликнуть по клавише «Создать», внести название и «Записать и закрыть».

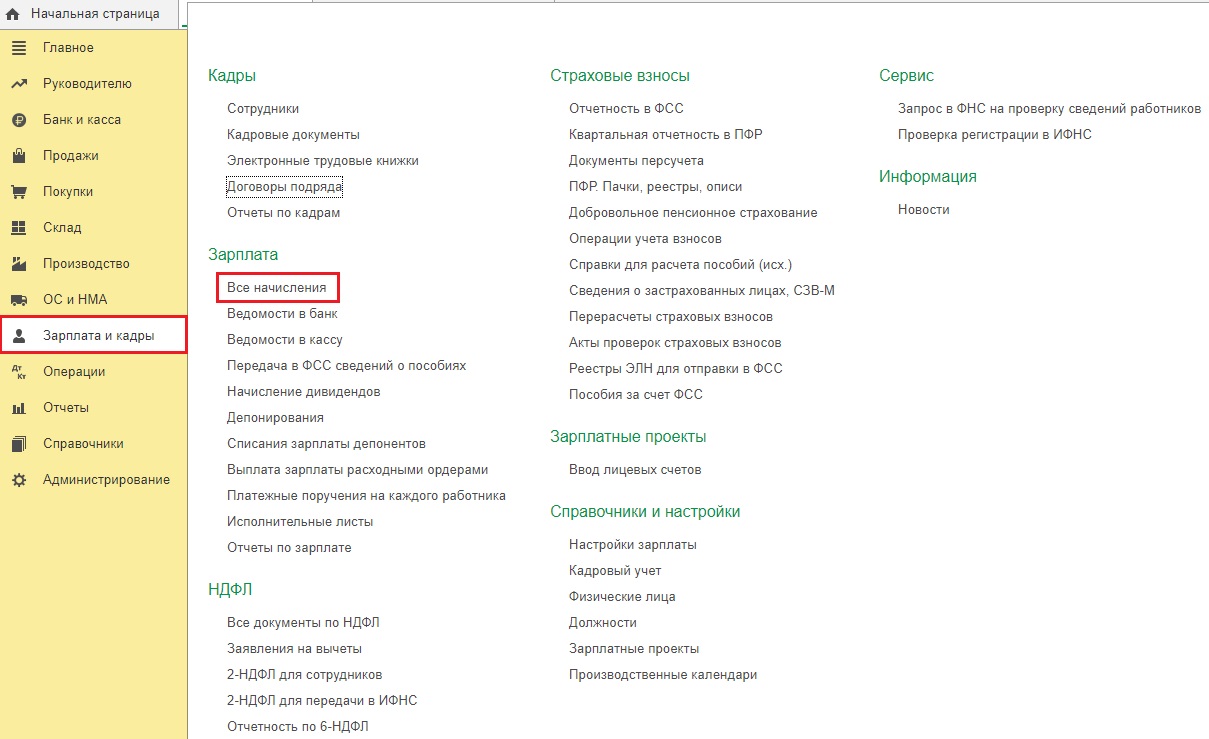

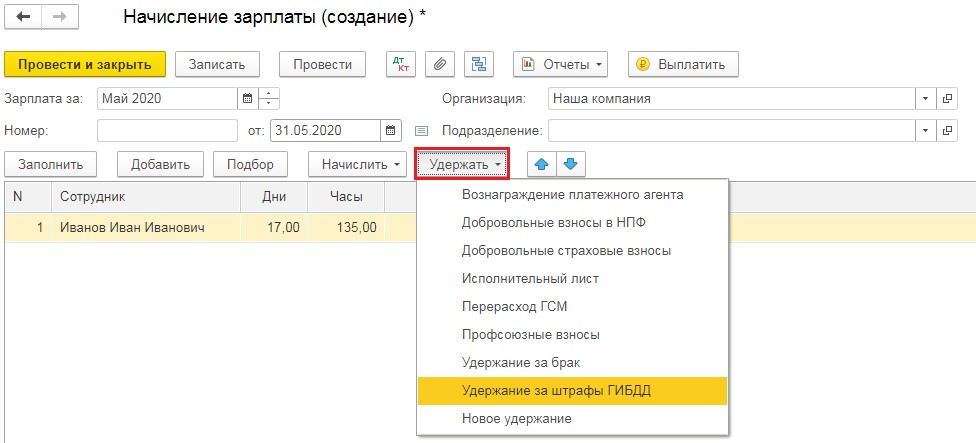

При начислении зарплаты в категории «Зарплата и кадры» в графе «Все начисления», для начала требуется подсчитать выплаты за 30 дней, а после кликнуть «Удержать» и выбрать удержание, сформированное нами до этого.

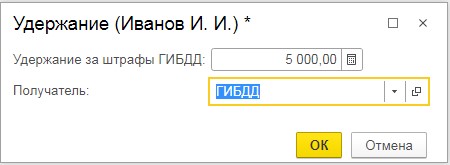

В представленной вкладке «Удержание» необходимо указать сумму и в пользу кого оно осуществляется.

Так в документе начисления зарплаты возникнет новая колонка под названием «Удержано».

Отображение удержания штрафов в в 1С: Зарплата и управление персоналом, ред. 3.1

В этом приложении нет банковских документов, а также отсутствуют проводки по начислению. Это значит, что здесь у нас получится только отразить удержание штрафа из зарплаты работника.

Для этого зайдем в категорию «Настройка» и выберем «Удержания».

В представленной вкладке кликнем «Создать» и внесем название удержания.

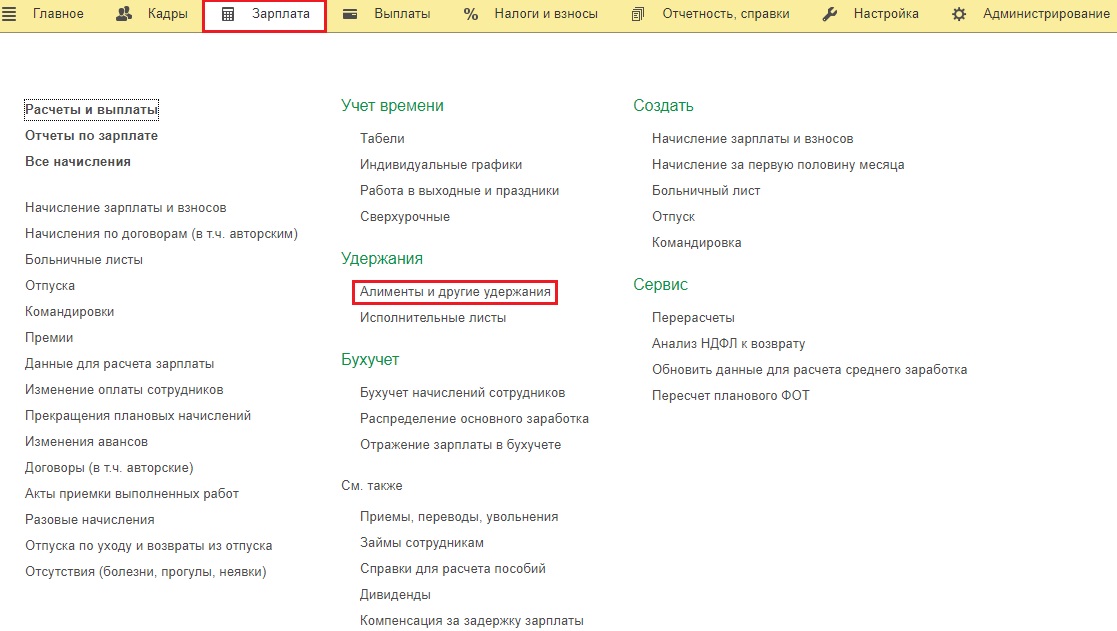

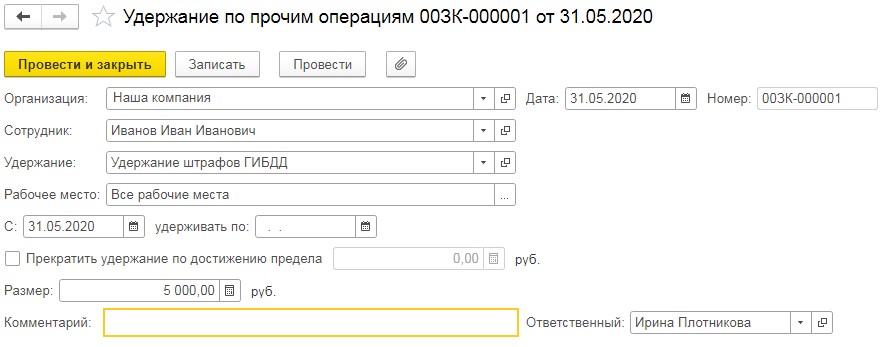

Затем нужно внести документ «Удержание по прочим операциям» в графе «Алименты и другие удержания» в категории «Зарплата».

Указать в нем работника, величину удерживаемой суммы и разновидность удержания, сформированную до этого.

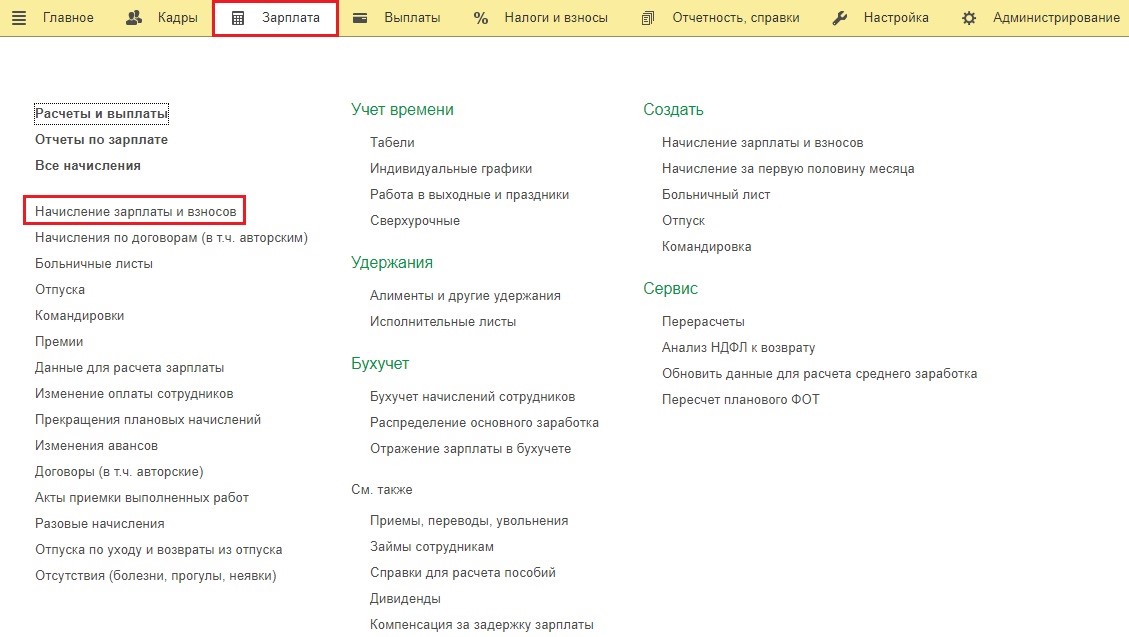

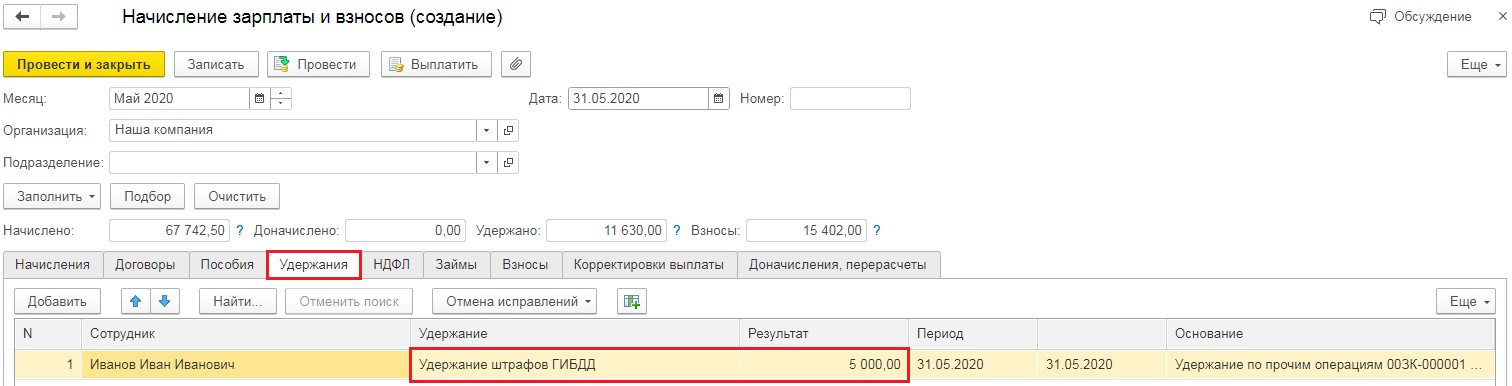

Удержание осуществится в автоматическом порядке при начислении зарплаты в категории «Зарплата», графе «Начисление зарплаты и взносов».

Эта сумма будет показана в строке «Удержания».

В конце месяца при осуществлении синхронизации сведений штрафа, удержанного из зарплаты работника, отобразится по дебету счета 70 «Расчеты с персоналом по оплате труда» и кредиту счета 73.02 «Расчеты по возмещению материального ущерба».

Арендодатель автомобиля уплатил за арендатора штраф ГИБДД: учет и налоги

Организация на ОСН арендует автомобиль без экипажа у организации на УСН (доходы минус расходы). Арендодатель уплатил штраф от ГИБДД. Арендатор возместил арендодателю расходы и удержал сумму штрафа у своего сотрудника (водителя), который фактически допустил правонарушение. Как учесть данные операции у арендатора и арендодателя? Каков порядок налогообложения? Какие бухгалтерские проводки оформить?

Рассмотрев вопрос, мы пришли к следующему выводу:

Арендатор на ОСН

В бухучете арендатора возникает прочий расход в сумме признанной претензии по компенсации штрафа. Сумма возмещения штрафа работником отражается в прочих доходах.

В налоговом учете сумму признанной претензии по штрафу возможно отразить во внереализационных расходах. Сумму возмещения работником штрафа нужно включить в состав внереализационных доходов.

Арендодатель на УСН

В бухучете арендодателя возникает прочий расход в виде штрафа и прочий доход в виде возмещения от арендатора.

Расходы на уплату штрафа при исчислении налоговой базы по УСН не учитываются. Сумму компенсации, полученную от арендатора, безопаснее включить в состав внереализационных доходов организации. Есть аргументы не включать сумму в доход, т.к. возникновение экономической выгоды в понимании ст. 41 НК РФ здесь не прослеживается. Но такой подход, вероятно, вызовет споры.

Обоснование вывода:

Арендатор. Бухгалтерский учет

Согласно п. 12 ПБУ 10/99 «Расходы организации» в бухгалтерском учете признанные должником неустойки (штрафы, пени) за нарушение договорных обязательств включаются в состав прочих расходов. При этом неустойки (штрафы, пени) принимаются к бухгалтерскому учету в суммах, присужденных судом или признанных организацией (п. 14.2 ПБУ 10/99).

Операции, связанные с начислением и уплатой компенсации штрафа, отражаются в учете арендатора следующим образом:

Дебет 91, субсчет «Прочие расходы» Кредит 76, субсчет «Расчеты по претензиям»

— начислена компенсация по претензии арендодателя;

Дебет 76, субсчет» Расчеты по претензиям» Кредит 51

— компенсация перечислена арендодателю.

Возмещение работником суммы штрафа не связано с выручкой от продажи продукции (товаров, работ, услуг). Такой доход относится к прочим доходам (п. 8 ПБУ 9/99 «Доходы организации»). Если работник на основании изданного распоряжения о взыскании причиненного ущерба согласился с суммой ущерба и будет его возмещать, то прочий доход в виде суммы возмещения такого ущерба признается организацией на дату распоряжения (п. 8, п. 10.2, п. 16 ПБУ 9/99):

Дебет 73, субсчет «Расчеты по возмещению материального ущерба» Кредит 91 «Прочие доходы»

— отражена задолженность водителя по возмещению штрафа;

Дебет 50 (70) Кредит 73

— водитель внес сумму штрафа в кассу (либо сумма штрафа удержана из зарплаты).

Арендатор. Налоговый учет

Расходы на уплату административных штрафов за нарушение правил дорожного движения не учитываются в составе расходов по налогу на прибыль в силу п. 2 ст. 270 НК РФ (смотрите письма Минфина России от 29.04.2013 N 03-03-06/4/14917, от 18.04.2011 N 03-03-06/1/247).

Но на наш взгляд, отношения между арендодателем и арендатором по поводу компенсации суммы административного штрафа представляют собой отношения по возмещению убытков (ст. 15 НК РФ).

Подпунктом 13 п. 1 ст. 265 НК РФ предусмотрено, что для целей налогообложения прибыли организаций в составе внереализационных расходов учитываются расходы в виде признанных должником или подлежащих уплате должником на основании решения суда, вступившего в законную силу, штрафов, пеней и (или) иных санкций за нарушение договорных или долговых обязательств, а также расходы на возмещение причиненного ущерба.

Поэтому мы делаем вывод, что на дату признания арендатором претензии о компенсации суммы административного штрафа (подп. 8 п. 7 ст. 272 НК РФ) арендатор отражает внереализационный расход.

Например, из письма Минфина России от 21.02.2012 N 03-04-06/6-41 следует вывод о возможности признания в налоговом учете расходов на возмещение убытков.

Разъяснениями и судебной практикой именно по компенсации штрафа мы не располагаем.

Арендодатель. Бухгалтерский учет

Арендодатель включает расходы в виде административного штрафа в состав прочих расходов на дату вступления в силу постановления о привлечении его к ответственности (пп. 12, 16-18 ПБУ 10/99).

На момент признания арендатором претензии о возмещении штрафа арендодатель признает в учете прочий доход (п. 10.2, 16 ПБУ 9/99). Проводки:

Дебет 91, субсчет «Прочие расходы» Кредит 76, субсчет «Расчеты по штрафам»

— арендодателем отражена в составе прочих расходов сумма начисленного административного штрафа;

Дебет 76 Кредит 51

— штраф уплачен;

Дебет 76, субсчет «Расчеты по претензиям» Кредит 91, субсчет «Прочие доходы»

— арендодателем отражена в составе прочих доходов признанная арендатором сумма убытка, подлежащая возмещению;

Дебет 51 Кредит 76, субсчет «Расчеты по претензиям»

— получена компенсация штрафа от арендатора.

Арендодатель. Налоговый учет

Расход на уплату штрафа арендодатель не учитывает в налоговом учете, т.к. такой расход не поименован в закрытом перечне расходов по УСН и к тому же поименован в ст. 270 НК РФ.

В соответствии с п. 1 ст. 346.16 НК РФ при определении объекта налогообложения налогоплательщики, применяющие УСН, могут уменьшать полученные доходы на сумму расходов. При этом расходы, учитываемые при определении налоговой базы, принимаются при условии их соответствия критериям, указанным в п. 1 ст. 252 НК РФ.

Пунктом 1 ст. 252 НК РФ определено, что не учитываются для целей налогообложения расходы, указанные в ст. 270 НК РФ. Как мы писали выше, расходы на уплату административных штрафов за нарушение правил дорожного движения не учитываются в составе расходов на основании п. 2 ст. 270 НК РФ. Поэтому сумму расходов на уплату штрафа арендодатель не учитывает в расходах при исчислении налога по УСН.

Доходы при УСН учитываются в порядке, установленном пп. 1 и 2 ст. 248 НК РФ (п. 1 ст. 346.15 НК РФ). В налоговую базу включаются доходы от реализации товаров (работ, услуг) и имущественных прав и внереализационные доходы (п. 1 ст. 248 НК РФ).

Возмещение административных штрафов не включено в ст. 251 НК РФ. Перечень доходов, не учитываемых при налогообложении прибыли, приведенный в ст. 251 НК РФ, является закрытым и не подлежит расширительному толкованию (смотрите, например, письмо Минфина России от 09.02.2018 N 03-03-06/1/7847). Поэтому все иные доходы, которые не указаны в этом перечне, необходимо учитывать в целях налогообложения, если они соответствуют критериям, установленным в ст. 41 НК РФ.

Вместе с тем согласно п. 1 ст. 41 НК РФ доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая в соответствии с главами «Налог на доходы физических лиц», «Налог на прибыль организаций» НК РФ. Общий принцип, установленный ст. 41 НК РФ, распространяется и на организации, применяющие УСН (смотрите, например, письма Минфина России от 02.10.2015 N 03-03-06/4/56581, от 10.12.2009 N 03-11-09/393).

Поэтому необходимо определить, появляется ли у арендодателя экономическая выгода при возмещении ему расходов на уплату штрафа.

Из смысла операций выгоды нет: возвращаются средства, ранее потраченные арендодателем, улучшения его материального положения не происходит, оно лишь восстанавливается.

Но при применении указанной позиции существует риск доначисления УСН с данного дохода, поскольку контролирующие органы чаще всего занимают формальную позицию по причине отсутствия конкретного необлагаемого дохода в ст. 251 НК РФ (письма Минфина России от 22.01.2019 N 03-11-06/2/2885, от 19.12.2019 N 03-11-06/2/99606) и учитывают открытый перечень доходов (ст. 250 НК РФ).

Также в письме Минфина России от 20.04.2014 N 03-11-11/12250 со ссылкой на нормы п. 3 ст. 250 НК РФ указано, что сумма возмещения судебных расходов, полученная налогоплательщиком по решению суда от ответчика, учитывается при исчислении УСН.

Таким образом, в налоговом учете арендодателя расходы на уплату штрафа не учитываются при исчислении УСН. Есть аргументы не учитывать штраф и в доходах, но этот подход, вероятно, вызовет споры.

Рекомендуем также ознакомиться с материалами:

— Энциклопедия решений. Штрафы за нарушение ПДД: налоги и бухгалтерский учет;

— Вопрос: Как отражаются в бухгалтерском и налоговом учете операции, связанные с начислением и уплатой административного штрафа, в случае, если за организацию штраф уплатит ее работник? (ответ службы Правового консалтинга ГАРАНТ, октябрь 2020 г.)

— Вопрос: Бухгалтерский и налоговый учет расходов на уплату административного штрафа в связи с использованием арендованных транспортных средств и соответствующих компенсаций (ответ службы Правового консалтинга ГАРАНТ, июль 2020 г.);

— Компенсация расходов: когда эти суммы признаются доходом при УСНО? (С.Г. Новикова, журнал «Упрощенная система налогообложения: бухгалтерский учет и налогообложение», N 2, февраль 2020 г.)

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, член РСА Хрусталева Анастасия

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.