Как продать кредитную машину

Автокод расскажет, какими способами можно законно продать машину в кредите.

Можно ли продать машину в кредите

Ответ – да. Продать кредитное транспортное средство, находящееся в залоге, достаточно сложно. Сделка потребует много времени и хлопот со стороны нынешнего владельца и со стороны будущего.

Существует несколько методов продажи автомобиля в кредите, и все они либо привлекают банк-залогодержатель, либо требуют досрочного погашения долга. Автокод расскажет о возможных вариантах подробнее.

Возможно ли продать кредитную машину, если ПТС «на руках»

Случаи, когда ПТС залогового автомобиля находится «на руках» у заемщика, а копии у банка редки, но все же вероятны. Если это ваш случай, то у вас есть возможность продажи авто без обращения к сотрудникам банка-кредитора. Продавать кредитное авто нужно максимально быстро, погасите досрочно задолженность за транспортное средство, пока кредитор не узнал о незаконной сделке (узнать о подобной сделке банк может, обратившись в ГИБДД).

Помните, что продажа залогового авто без уведомления банка, давшего вам деньги, выходит за рамки закона, поэтому подобная продажа всегда будет сопряжена с риском быть обвиненным в мошеннических действиях (статья 159.1 УК РФ). Это до двух лет лишения свободы.

Как продать кредитный автомобиль, если ПТС в банке: 6 методов продажи

Есть несколько способов продажи автомобиля, когда у вас нет на руках соответствующего документа.

Подождать, пока кредитор самостоятельно найдет покупателя

Когда заемщик перестает выплачивать кредит, он не следует условиям договора, поэтому кредитор (банк) с целью получения своих денежных средств обратно начинает искать новых владельцев на залоговое имущество. А для того, чтобы продажа залогового имущества состоялась быстрее, банк снижает цену на автомобиль. И, как правило, бывший заемщик остается в долгу перед кредитной организацией.

.jpg)

Найти нового покупателя самостоятельно и пойти в банк

.jpg)

Покупателю перед походом в банк следует собрать те же документы, что и при оформлении обычного кредита.

Без ПТС человеку, желающему продать четырехколесное средство передвижения, на автомобильном рынке очень сложно найти покупателя, поэтому Автокод подготовил еще несколько способов продажи автомобиля, находящегося под залогом:

Обратитесь в автосалон, который работает с системой TRADE IN (обмен старого автомобиля). Воспользовавшись такой услугой автосалона, вам не потребуется самостоятельно продавать автомобиль, всю юридическую сторону сделки берет на себя автоцентр, нужно лишь будет доплатить за новое транспортное средство.

.jpg)

Учитывайте и минусы приведенного метода: продажу старого автомобиля осуществят с уценкой на 15-20 процентов от рыночной стоимости, для более быстрой продажи. А вам как покупателю авто потребуется доплачивать автосалону большую сумму, исходя из этой уценки.

За сколько можно продать авто в кредите

.jpg)

Реализуя кредитный автомобиль, продавцу нужно помнить о том, что у него есть конкуренты в лице физических лиц, решивших продать авто с пробегом. Поэтому следует помнить, что у вас обязательно должно быть преимущество в виде сниженной цены, так как будущему покупателю потребуется повозиться с авто, находящимся под залогом.

По мнению автоэкспертов, цену следует снижать постепенно в зависимости от заинтересованности покупателей. Для начала снизьте стоимость транспортного средства на 5%, если отклика такая цена не даст — увеличьте этот показатель. Действуйте таким образом, пока не найдется покупатель.

Если вы продаете авто компаниям или самостоятельно погашаете задолженность еще до истечения срока, снижать стоимость не стоит, так как все усилия лягут на ваши плечи.

Перед продажей залоговой машины конкурентным преимуществом будет служить предъявленная полная проверка своего авто. Отчет Автокод покажет все характеристики ТС, количество владельцев, угоны, ДТП, пробег и многое другое. Для проверки пройдите на главную страницу сайта Автокод и введите гос. номер автомобиля.

Чем грозит покупка кредитного автомобиля

Продажа кредитных автомобилей запрещена законом, однако мошенникам это не мешает их продавать. Попадаются на злую удочку, как правило, несведущие покупатели и те, кто пренебрегает проверкой автомобиля перед покупкой. Когда после сделки приходит письмо из банка или суда, локти кусать уже поздно. Увы, и машину отберут, и денег не вернут. Давайте разбираться, чем отличается кредитное авто от залогового. И почему его так важно проверить.

Содержание

Чем отличается кредитное авто от залогового

Что значит кредитный автомобиль? Это машина, купленная в кредит. На момент оформления сделки она является собственностью банка и одновременно находится в залоге у банка. Иначе говоря, если вы не выплачиваете долг, банк забирает у вас авто. Если возвращаете всё до копеечки, автомобиль ваш.

Авто в залоге – понятие более широкое. Залоговая машина может находиться как в автокредите, так и выступать залогом под частные займы у финансовых организаций. Только во втором случае официальным собственником авто будет не банк, а сам заёмщик. И отобрать у него машину в случае просроченной задолженности будет гораздо сложнее, но всё-таки возможно.

Автомобиль принято считать самым ликвидным залогом, поэтому банки с удовольствием одобряют большие суммы в кредит под залог транспортного средства.

Нюансы автокредита

Автокредит — это всегда большие переплаты. Банки формулируют условия так, чтобы получить максимум выгоды и снизить риски потери денег.

Какие есть нюансы при оформлении авто в кредит:

Эти и другие минусы автокредита говорят о том, что если вы купите авто в кредите, то вас обяжут выплатить чужой долг за машину со всеми имеющимися процентами и переплатами.

Как автомобиль оказывается в залоге у банка

Все случаи, когда машина попадает в залог к банку, связаны с финансовыми займами. Это либо кредит на личные нужды, либо денежный займ на автомобиль.

Владелец не имеет права продавать, обменивать или оформлять в подарок кредитные автомобили до полного погашения кредита. Новый покупатель не всегда догадывается, что автомобиль в залоге. В ГИБДД данных о залоговом имуществе нет, поэтому авто легко регистрируют.

Что будет, если купить автомобиль в залоге у банка

Дмитрий Белов, директор департамента финансовых услуг ГК «АвтоСпецЦентр»:

— Если автолюбитель приобрел кредитную или залоговую машину, все долги, разумеется, переходят к нему. Но известно об этом становится тогда, когда банк обращается в суд для взыскания задолженности. Единственный выход из этой ситуации – подача встречного иска к продавцу, однако гарантии на решение проблемы небольшие.

.jpg)

Покупатель может приобрести неисправный б/у автомобиль, но сознательно покупать кредитную машину никогда не будет, так как сильно рискует остаться без авто, и без денег. Поэтому очень важно проверять машину перед сделкой на кредит и залог. Это не отнимет много времени, но поможет не попасться на уловки мошенников и недобросовестных продавцов.

Реальные истории о покупке кредитных авто

Валерий:

— В 2013 году у меня появилась машина. О том, что авто кредитное, не знал, пока спустя год мне об этом не сообщили на посту ДПС в Брянской области, а я житель Москвы. Банк обратился в суд, чтобы взыскать залоговый автомобиль. По решению суда машину изъяли. Я подал заявление на человека, продавшего мне автомобиль. До сих пор этого мошенника не нашли.

Михаил:

— Купил аварийную машину по генеральной доверенности. Сначала сказали, что ПТС находится у страховой компании, потом вообще объявили, что он утерян. Я восстановил техпаспорт. Подвоха не заметил. Затем выяснилось, что машина в кредите, и бывший владелец оплатил только две трети всего долга. А осталось еще более 250 тысяч! В общем, только недавно я смог рассчитаться с этим кредитом самостоятельно. Вот так меня одурачили!

Как проверить, кредитный автомобиль или нет

Проверить кредитный автомобиль можно с помощью сервиса «Автокод». Если машина приобреталась в кредит, то, вероятнее всего, она находится в залоге у банка. При выдаче займа VIN залогового авто заносится в базу залогов нотариуса. Автокод имеет доступ к реестру залогов в Федеральной нотариальной палате, где и указана вся информация о кредитных машинах. В полном отчете об автомобиле обратите внимание на пункт «Информация о нахождении в залоге у банков».

Какие еще преимущества имеет Автокод:

Автокод подходит, если нужно проверить один или несколько автомобилей. Если же вы профессиональный продавец авто, воспользуйтесь сервисом безлимитных проверок авто «Автокод Профи». Вы сможете оперативно проверять большое количество машин, добавлять комментарии к отчетам, создавать свои списки ликвидных ТС, быстро сравнивать варианты и хранить данные об автомобилях в упорядоченном виде. Подписка на безлимитные проверки авто стоит 2 500 рублей в месяц.

Шансы потерять авто и деньги велики, если наткнуться на кредитную машину при покупке. Чтобы быть абсолютно уверенным во время сделки, советуем проверить автомобиль на кредитные и залоговые обременения.

Больше информации о проверке автомобиля читайте в нашей бесплатной электронной книге.

Электронный ПТС: что это такое, как получить и как оформить автомобиль в ГИБДД

Содержание

Вопрос перехода с бумажных ПТС на электронные в странах Евразийского экономического союза (Россия, Армения, Беларусь, Киргизия, Казахстан) обсуждался давно. Планировалось создать единую систему электронных паспортов (СЭП), которая помогла бы сделать прозрачными все операции с автомобилями.

В нашей стране первые электронные ПТС на автомобиль выдали в начале 2019 года при продаже новых машин из дилерских центров, и уже к ноябрю в системе было зарегистрировано 100 тысяч ЭПТС. К августу 2020-го, по данным «Автостата», их количество достигло 1 млн. Окончательный переход на новые электронные ПТС (ЭПТС) произошел 1 ноября текущего года.

Чем электронный ПТС отличается от бумажного

Электронные ПТС 2020 не имеют физического носителя. Это запись в единой электронной базе данных, которая имеет свой уникальный 15-значный код. Такая запись не потеряется, в отличие от бумажного документа, и автовладельцу не придется получать дубликат ПТС. Плюс это исключит мошеннические действия с потерянным паспортом авто.

Новый электронный ПТС содержит больше данных об автомобиле. Если в бумажном варианте информация фиксируется в 21 поле, то в электронном – в 150. Сведения, вносимые в ЭПТС, делятся на две части: обязательные и дополнительные.

В обязательной части указывается номер и статус электронного паспорта и технические данные авто. В дополнительные графы заносятся сведения о собственниках, наличии кредита, залога, ДТП, регистрационных ограничений, данные о ремонтах, страховках, факт угона или ареста и проч.

Информацию в ЭПТС вносят только представители уполномоченных организаций. По умолчанию это:

Ограниченный доступ к базе в рамках своей компетенции будут иметь операторы техосмотра, налоговые, органы сертификации, дилеры, кредитные организации, МВД и ФССП.

Данные в электронный ПТС вносятся методом пополнения и не могут корректироваться. Если при переоформлении автомобиля на нового владельца предыдущий не даст согласия на сохранение его персональных данных, они удаляются. Удаление происходит в момент передачи прав собственности. Однако у ГИБДД информация о текущем владельце транспортного средства останется.

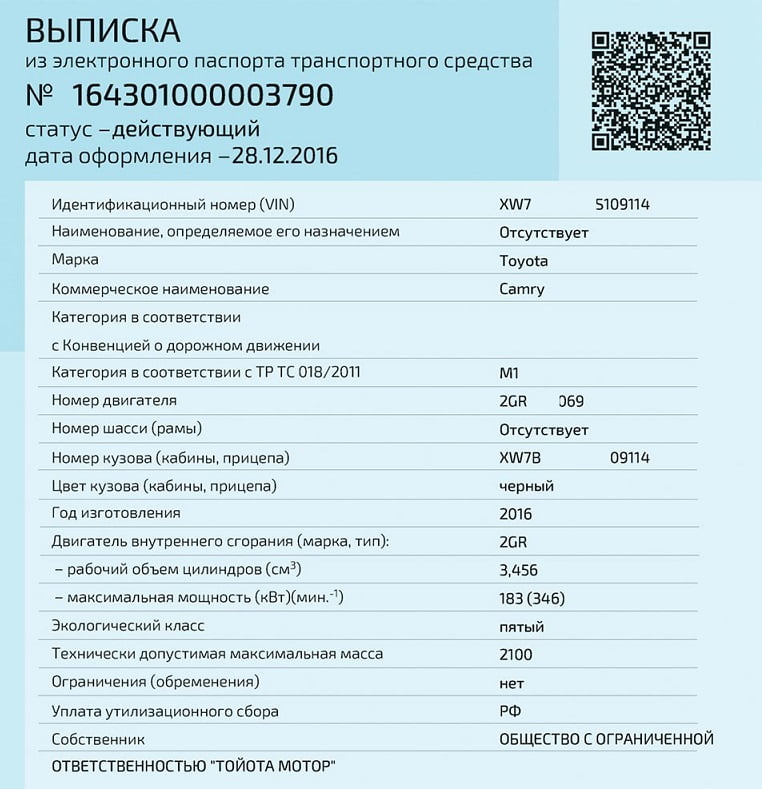

К электронному ПТС прилагается выписка. Это миниверсия ЭПТС, в которой отображаются исходные данные транспортного средства: VIN-номер, марка, модель, номер шасси, номер двигателя, номер и цвет кузова, год изготовления, экологический класс, масса и проч.

Выписка нужна при покупке полиса ОСАГО. Получить ее можно после регистрации на портале системы электронных паспортов или в МФЦ. Выписка предоставляется бесплатно.

Какие преимущества дает введение ЭПТС

Введение ЭПТС, с одной стороны, уменьшит аферы с продажей б/у автомобилей на вторичке, с другой, – обезопасит покупателей от приобретения проблемного экземпляра. История эксплуатации будет видна как на ладони, поэтому нерадивый продавец не сможет скрыть реальное количество владельцев и прочие проблемы автомобиля, а покупатель, в свою очередь, будет знать реальное положение дел.

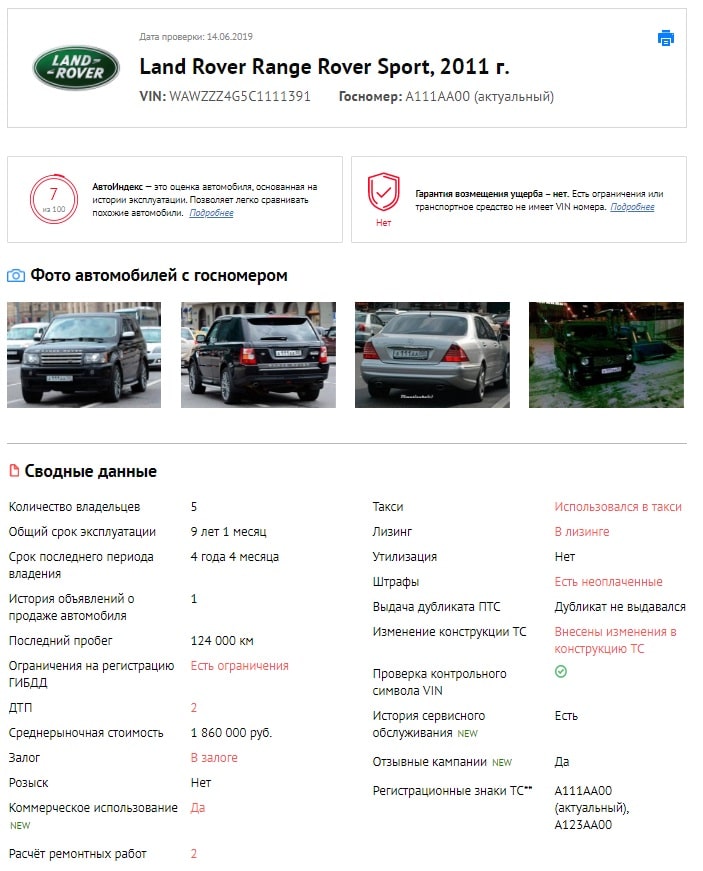

На данный момент полную информацию о машине можно получить через специальные онлайн-сервисы проверки истории авто. Avtocod.ru собирает информацию из более 13 баз данных и показывает, сколько собственников было у автомобиля, битый ли он, числится ли в лизинге или залоге, когда проходил технические осмотры и прочие данные. Посмотреть пример отчета

С автоматизацией процесса сократится влияние человеческого фактора и риск ошибок. Сведения о постановке на учет (а также об изменении конструкции или цвета авто) добавляются в базу сразу же, и госорганы смогут работать более оперативно.

Обязательно ли менять бумажный ПТС на ЭПТС

Менять в обязательном порядке бумажный ПТС на электронный не нужно. После 1 ноября 2020 года обязательная замена понадобится в случае:

Получить электронный ПТС можно в ГИБДД, таможне или испытательной лаборатории. Пошлина за ЭПТС составляет 600 рублей.

Одновременное наличие и бумажного, и электронного ПТС у одного автомобиля не допускается.

Как купить б/у автомобиль с бумажным ПТС

При покупке подержанного автомобиля с бумажным ПТС для владельца и покупателя порядок совершения сделки не изменится. Участники подписывают ДКП, вносят изменения в «бумажку», и новый владелец едет в ГИБДД переоформлять транспортное средство на себя.

При желании новый собственник автомобиля может обратиться в уполномоченные организации, чтобы заменить бумажный ПТС на новый электронный. К уполномоченным организациям относятся операторы техосмотра, список которых опубликован на сайте Минпромоторга.

Как купить автомобиль в кредит с новым электронным ПТС

Раньше при покупке автомобиля в кредит бумажный ПТС забирал банк и хранил его до того момента, пока долг не погашался полностью. Так как электронный ПТС — это всего лишь запись в базе данных, банковские сотрудники физически не имеют возможности изъять документ. Зато они будут заносить сведения о кредите и залоге в электронную систему.

Удалить информацию о кредите невозможно, изменить его статус может только банк. Потенциальные покупатели машины на вторичном рынке имеют доступ к этой информации.

Как поставить на учет автомобиль с электронным ПТС

Новые автомобили продаются в салонах уже с электронными ПТС. После покупки дилеры вносят номера ЭПТС в договор купли-продажи. С этим договором покупатель идет в страховую компанию, а после получения полиса — в ГИБДД.

Если покупается подержанное авто, после подписания ДКП новый собственник обращается с запросом в уполномоченные организации, чтобы те внесли изменения о владельце автомобиля в электронный ПТС. Заявку можно оставить через портал «Госуслуги», МФЦ или портал системы электронных паспортов (при наличии цифровой подписи у действующего собственника).

Смена собственника выстраивается по принципу двух согласий, то есть покупатель не сможет ничего сделать в системе, пока прежний владелец не даст ему доступ. Внесение изменений в электронный ПТС стоит 250 рублей.

Автор: Анна Сапронова

Как вы считаете, поможет ли введение электронных паспортов снизить количество мошеннических действий на вторичном рынке? Поделитесь своим мнением в комментариях.

Всегда ли банк забирает ПТС при оформлении автокредита?

Любой заёмщик, получающий автокредит, сталкивается с тем, что банк требует предоставить ПТС на хранение после покупки. У многих это требование вызывает недоумение и неприятие, так как машина как будто становится «не своей», хотя договор купли-продажи уже подписан. Нужно знать права заёмщиков и банка, а также стоит разобраться, почему забирает банк ПТС автомобиля за кредит, и какие обязанности это налагает на участников сделки.

Почему изымается ПТС?

Автоюристам часто задают вопрос, забирают ли ПТС при оформлении автокредита, и насколько это требование банков является законным. Дело в том, что автокредит – это обеспеченный займ, требующий передачи банку залогового имущества, которым является машина. Если при автокредитовании забирается ПТС, для банка это дополнительная гарантия, что машина не будет перепродана, а при необходимости её можно будет изъять.

Из-за этого клиентов беспокоит, насколько безопасно оставлять документ на несколько лет. Некоторые боятся, что сотрудники захотят самостоятельно перепродать машину, другие боятся за сохранность своего имущества. Поводов для опасения нет, банк в своей работе руководствуется несколькими нерушимыми правилами:

Это говорит о том, что никто не сможет просто прийти и отобрать машину, даже если она числится в залоге. На практике даже при больших невыплатах банки редко доводят дело до перепродажи. Она связана с большими хлопотами, и финансовая организация постарается найти какой-нибудь другой вариант, например, реструктуризацию кредита.

Забирает ли банк ПТС при автокредите, полученном в автосалоне? Да, даже если вы берёте автокредит по партнёрской программе, деньги всё равно предоставляет банк, а он должен быть уверен в сохранности залогового имущества. Беспроцентный кредит и рассрочка, которые предлагаются в салонах, всё равно предполагают обращение в банк, и именно там будет храниться документ на машину при выплате автокредита.

Возможно ли автокредитование без передачи ПТС?

Большая часть банков обязывает клиентов передавать ПТС на хранение в минимальный срок: обычно отводится всего 10 дней на то, чтобы поставить машину на учёт и отдать документ финансовой организации. Если клиент этого не делает, он столкнётся с большими штрафами, которые придётся платить за каждый день просрочки. Банк выдвигает такие требования, так как велик риск незаконной перепродажи машины, и таких случаев сегодня довольно много.

Однако можно привести целый перечень банков, которые предоставляют кредит, не забирая ПТС. Это один из способов привлечения клиентов, так как многие испытывают психологический дискомфорт от необходимости передавать документы на любимую машину в многолетнее хранение.

Однако ПТС на руках у клиента – это просто маркетинговый ход, от договора залога это клиента не освобождает. Если будут просрочки и невыплаты, машина всё равно будет изъята, и выставлена на торги, и тогда с ПТС придётся расстаться.

Автокредитование без передачи ПТС – ненадёжная сделка, поэтому она всегда будет стоить дороже. Заёмщику придётся решать: готов ли он платить больше только за чувство психологического комфорта, не подкреплённое никакими реальными преимуществами такого кредитования. Однако такие программы существуют в некоторых коммерческих банках, и спросом они пользоваться не перестанут.

В каких банках можно получить автокредит без передачи ПТС?

Центральные финансовые организации с такими программами не работают: у них нет необходимости дополнительно привлекать клиентов с использованием маркетинговых уловок. Такую льготу обычно предоставляют коммерческие организации, в которых по любым типам автокредитования процентные ставки будут выше. Несколько примеров таких программ:

Процент начисляется на оставшуюся сумму кредита по дифференцированной схеме, поэтому заёмщику проще посчитать график платежей на специальном калькуляторе. Получается, что ставка здесь даже выше, чем по потребительским кредитам из-за ненадёжности займов.

Кредитование распространяется на новые автомобили и подержанные иномарки, купленные в автосалонах. Первый взнос по этому кредиту составит 10%, а максимальная сумма может достичь 5,6 млн.

Это и новые, и подержанные автомобили любых марок, кредит можно взять на 5 лет. Не требуется первый взнос, и здесь можно получить займ без страховки. Ставка – 23,9% годовых.

Что делать, если купленная машина оказалась в залоге?

Здравствуйте, уважаемая редакция Т—Ж! Давно и с удовольствием читаю вас, но никогда не думала, что возникнет необходимость задать вопрос.

Сейчас на руках у нас есть договор купли-продажи и повестка в суд.

Собственно, вопрос: как не остаться без машины и без денег?

Сохранить машину возможно, если в суде вы сможете доказать, что вы добросовестный приобретатель и не знали, что машина в залоге у банка.

Я расскажу что для этого нужно сделать.

Что такое залог

Залог — это способ обеспечения обязательств должника перед кредитором. Например, покупает человек машину в кредит, оформляет ее в собственность, но машина остается предметом залога. Если владелец машины не может вернуть кредит — банк может продать машину и возместить за счет этого свои убытки или их часть. Это законно.

Залогом может быть не только машина, но и любое другое имущество, ценные бумаги и даже имущественные права.

При перепродаже имущества залог не снимается автоматически. Именно поэтому при оформлении сделок с недвижимостью требуются справки об отсутствии залога. А вот для автотранспорта такого обязательного требования нет, поэтому владельцы часто узнают о наличии залога только после получения повестки из суда.

Если дело дошло до судебного разбирательства, я предлагаю следующий алгоритм действий.

Обратитесь к адвокату

Гугл знает все, но он не знает всех тонкостей вашего дела. А хороший адвокат может их увидеть.

Проверьте дату приобретения машины

Вы пишете, что машину приобрели два с половиной года назад. Это очень важно. Дело в том, что с 1 июля 2014 года вступили в силу изменения гражданского кодекса, которые защищают добросовестных приобретателей. В статье 352 ГК РФ появился пункт 2, в котором сказано, что если вы купили имущество, но не знали, что оно в залоге у банка, то залог прекращается и банк никаких прав на машину не имеет.

Если вы купили машину до 1 июля 2014 года, то эта статья не действует: такой нормы в ГК РФ тогда еще не было. Закон обратной силы не имеет, и в этом случае велика вероятность того, что машина перейдет в собственность банка.

Проверьте, был ли зарегистрирован залог

В статье 339.1 ГК РФ сказано, что залог движимого имущества может быть зарегистрирован в Реестре уведомлений о залоге движимого имущества. Этот реестр общедоступен, и при покупке машины любой человек может проверить по вин-номеру, не в залоге ли она.

Регистрировать залог банк не обязан: это его право. Но если он не захотел по каким-то причинам его регистрировать, то вы не могли знать об этом залоге и считаетесь добросовестным приобретателем. Суд в таком случае может решить, что залогодержатель сам виноват: не поставил никого в известность об этом факте. Если банк зарегистрировал залог после того, как вы подписали договор купли-продажи, вы тоже считаетесь добросовестным приобретателем.

Но если залог зарегистрировали до покупки вами машины и информация об этом есть в реестре, то суд может решить, что вы сами виноваты: могли проверить, в залоге машина или нет, но не проверили.

Проверьте документы на автомобиль

Посмотрите, какие документы предоставил вам предыдущий владелец автомобиля и что в них написано. Проверьте это:

Если хоть в одном из этих документов есть информация об ограничениях, наложенных на машину, то суд имеет полное право не признавать вас добросовестным приобретателем.

Посмотрите, не занижена ли цена на машину в договоре. Многие продавцы занижают ее, чтобы уклониться от уплаты налога, но в вашей ситуации суд может расценить занижение цены как косвенное подтверждение того, что вы знали об ограничении и согласились на покупку со значительной скидкой.

Что делать вам

Доказывать свою добросовестность вам придется самостоятельно.

Ваша основная задача — убедить суд в том, что у вас не было возможности узнать, что машина в залоге у банка. Суд не признает за вами право собственности автоматически. Придется собирать доказательства, приводить свои доводы.

Проверять документы и реестры суд по своей инициативе тоже не может — вам придется заявлять об этом ходатайства. Но помните, что для суда никакие доказательства не могут иметь заранее установленной силы. Они оцениваются наравне с другими доказательствами по делу, в том числе и с теми, которые предоставляет банк.

Факт регистрации автомобиля в ГИБДД как подтверждение добросовестности приобретения суд не примет. У ГИБДД пока нет баз данных с информацией о залоговом имуществе, и обязанностей делать такие проверки у сотрудников полиции тоже нет.

Говорить в суде о том, что вы не знали о существовании реестра залогового имущества, тоже бесполезно. Незнание закона не освобождает вас от ответственности, а правила регистрации и учета залога движимого имущества предусмотрены именно законом.

Но в целом позиция Верховного суда такая: у приобретателя нет и не может быть обязанности предполагать возможную незаконность сделки. Это касается не только автотранспорта, но и другого имущества: квартир, земельных участков.

Какие у меня гарантии?

Никаких. И ваши доводы, и доводы банка в суде имеют равную силу, судья будет оценивать их в совокупности. И помните, что судьи люди и тоже могут ошибаться. Об этом у нас есть целая рубрика — «Изумительные истории».

Мои рекомендации такие:

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.