Рентабельность автомобильных грузоперевозок

Существуют различные способы перевозок грузов, но основным все же является автомобильно-грузовой.

Автомобильные грузоперевозки – высокозатратный бизнес: покупка транспортных средств, подбор опытного персонала, аренда или покупка мест для машин и прочее. Учитывая огромные затраты для организации эффективно действующего транспортного предприятия, необходимо уметь точно рассчитать рентабельность грузоперевозок.

Схематично перечислены методы оценки рентабельности грузоперевозок, описание которых далее в статье. Но, предварительно рассмотрим преимущества данного вида перевозок, группы, перечень затрат при калькуляции первоначальной стоимости услуги грузоперевозки, а также виды тарифов автомобильных перевозок и как установить тариф.

Преимущества автомобильных грузоперевозок

Группы автомобильных грузоперевозок

Эффективность работы предприятия, оказывающего услуги грузоперевозок, определяется показателями себестоимости и рентабельности. Согласно этим показателям определяется срок окупаемости капиталовложений, прибыль и перспективы развития. Итак, себестоимость грузоперевозок – это затраты предприятия на 1 км пробега грузового транспорта.

Виды затрат и тарифов при грузоперевозках

Рентабельность характеризуется количественной оценкой эффективности использования текущих затрат предприятия и измеряется в процентах. Формируя ценовую политику в сфере грузоперевозок, нужно учитывать не только фактические затраты, но и будущие.

Размер тарифа определяется многими факторами – расстоянием, характеристиками груза (вес, объем), сезонностью и т.п.

Виды тарифов на грузоперевозки

Стоимость устанавливается от пробега автомобиля.

Фиксируется почасовая оплата за машины с определенными характеристиками.

Стоимость выставляется за тонны перевозимого груза, учитывая расстояние.

Чтобы установить тариф перевозки, необходимо к рассчитанному значению себестоимости прибавить желаемое значение прибыли.

В программе «1С:Транспортная логистика, экспедирование и управление автотранспортом КОРП» автоматически подводится итог по затратам, для этого создан отчет «Расходы на ТС». В настройках программы можно создавать различные статьи расходов. Есть возможность выводить отчет как по определенной статье расходов или транспортному средству, так и вцелом. Пример отчета представлен далее.

ОЦЕНКА ЭФФЕКТИВНОСТИ РАБОТЫ АВТОТРАНСПОРТНЫХ ПРЕДПРИЯТИЙ

Основным показателем при анализе эффективности финансовой деятельности работы любого автотранспортного предприятия является величина общей рентабельности.

Рентабельность по балансовой прибыли

В большинстве случаев, рентабельность определяется исходя из балансовой прибыли предприятия. Итак, рентабельность грузоперевозок – это соотношение суммарной балансовой прибыли предприятия к среднегодовой стоимости основных производственных фондов и нормируемых оборотных средств.

Рентабельность по видам перевозок

Рентабельность по видам перевозок рассчитывается аналогично, но необходимо перераспределить по видам перевозок основные производственные фонды и нормируемые оборотные средства. В данном случае сумма прибыли рассчитывается разницей между суммами доходов и затрат, 2% от суммарного дохода отчисляются на строительство и реконструкцию автомобильных дорог.

К основным производственным фондам предприятия относят – оборудование, здания, подвижной состав и т.п. В данном случае основную роль играет стоимость подвижного состава автомобильного транспорта, которая распределяется по категориям перевозок. Пропорционально стоимости транспортных средств по видам перевозок распределяется остача производственных фондов.

К нормируемым оборотным средствам относятся такие средства, расход которых зависит от пробега автотранспорта (ГСМ, эксплуатационные материалы, запасные детали и т.п.), а также быстроизнашивающиеся и малостоящие компоненты. Распределение нормируемых оборотных средств происходит в процентном соотношении между категориями, учитывая: пробег ТС – для средств, расход которых зависит от пробега; машино-часы работы ТС – для быстроизнашивающихся и малостоящих компонентов.

Вести учет пробега по каждому автомобилю и фактически отработанных машино-часов довольно трудоемкий процесс, но по данным показателям можно провести объективную оценку эффективности перевозок.

Рентабельность маршрута, поездки, транспортного средства

Калькуляция 1 поездки включает следующее:

В данном случае к постоянным и переменным расходам относят следующее

При использовании однотипных автомобилей определенных марок, при постоянных маршрутах, возможно рассчитать:

В программе «1С:Транспортная логистика, экспедирование и управление автотранспортом КОРП» создан отчет «Рентабельность по транспортным средствам», в котором выводятся суммы доходов и расходов, прибыть и рентабельность по привлеченным и собственным транспортным средствам. Знаком минус обозначены убытки, на что следует обратить особое внимание. Также настройки отчета позволяют его видоизменять, допустим анализировать количество и процент выполненных заказов по транспортным средствам, выводить суммы расходов, доходов и прибыли без НДС. Пример отчета представлен ниже.

Программа «1С:Транспортная логистика, экспедирование и управление автотранспортом КОРП» автоматизирует процессы расчета расходов, доходов, прибыли и рентабельности, сравнения плановых и фактических показателей, т.е. предоставляет возможность проводить объективную оценку финансовой деятельности автотранспортного предприятия. Показатели в динамике помогут проанализировать текущее финансовое положение предприятия и спрогнозировать перспективы развития. Если рентабельность падает, ситуацию возможно исправить снизив себестоимость, рационализировав расходы, увеличив объемы продаж услуг.

По какой формуле и как рассчитать рентабельность?

Рентабельность — цель расчета

Конечная цель деятельности любой коммерческой компании — прибыль, то есть положительная разница между полученными доходами и понесенными расходами. Прибыль — это абсолютный финансовый показатель. Посчитав его, мы можем увидеть, что за определенный период наши доходы покрыли расходы. Однако оценить эффективность деятельности он все-таки не позволяет.

Например, возьмем 2 компании одной отрасли — одна крупная, с большими оборотами, другая — маленькая. Допустим, что обе фирмы за год сработали в прибыль. У большого предприятия прибыль в абсолютном выражении может существенно превышать финансовый результат, полученный малым. Однако это вовсе не означает, что оно работает эффективнее. Ведь большая прибыль может достигаться за счет масштабов деятельности, а не за счет грамотного ведения бизнеса, то есть за счет количества, а не качества. А это далеко не лучший вариант.

Между тем просто на основании сведений о прибыли мы не можем давать оценку деятельности таких разных компаний, поскольку показатели несопоставимы. И здесь нам на помощь приходит рентабельность.

Рентабельность предприятия: формула расчета

Рентабельность — это относительный показатель прибыльности, отношение прибыли к тому показателю, отдачу от которого требуется узнать. Если объяснять «на пальцах», то рентабельность показывает нам, какую прибыль приносит организации каждый вложенный в нее и потраченный ею рубль.

В общем виде для рентабельности формула расчета выглядит так:

R = П / Х * 100%,

Х — показатель, рентабельность которого мы считаем.

Об этих показателях речь пойдет далее.

Рентабельность выражают в процентах, поэтому результат деления нужно умножить на 100.

Виды рентабельности

Расчет рентабельности многоаспектен. Можно посчитать рентабельность практически всего: любых ресурсов, источников их приобретения, затрат. Мы остановимся на расчете основных видов рентабельности. Они следующие:

Этот вид рентабельности призван показать, какую сумму прибыли возвращает каждый рубль, который компания вложила в имущество. Для его расчета прибыль соотносят с активами. Формула рентабельности предприятия в этой сфере будет такова:

Rакт — рентабельность активов;

Пр — прибыль (как правило, берут либо чистую прибыль, либо прибыль от продаж, в зависимости от целей расчета);

Ак — средняя стоимость активов организации за расчетный период.

Так же, как и рентабельность продаж, рентабельность активов имеет детализацию. Можно посчитать рентабельность суммарных, внеоборотных или оборотных активов. При необходимости можно определить даже рентабельность отдельных видов имущества, например, основных средств.

Об особенностях расчета рентабельности активов можно узнать из статьи «Определяем рентабельность активов (формула по балансу)».

Например, для собственников компании интерес может представлять рентабельность собственного капитала. Она дает информацию о том, эффективно ли работают инвестиции.

Вид формулы рентабельности здесь будет таков:

Rск — рентабельность собственного капитала;

Пр — чистая прибыль (рентабельность собственного капитала считают только по чистой прибыли);

СК — средняя величина собственного капитала за расчетный период.

В аналогичном порядке можно рассчитать рентабельность заемного капитала:

Rзк — рентабельность собственного капитала;

Пр — чистая прибыль;

ДО — долгосрочные обязательства;

КО — краткосрочные обязательства организации.

Этот показатель покажет доходность на каждый рубль заимствований.

Это отношение прибыли к объему продаж, которое показывает, сколько копеек прибыли «сидит» в каждом рубле выручки. Формула рентабельности продаж следующая:

Rпрод — рентабельность продаж;

Оп — объем продаж (выручка).

Всем известно, что прибыль тоже подразделяется на виды (валовая, операционная, чистая и т.п.). Для рентабельности продаж можно использовать каждый из них в зависимости от того, что требуется узнать.

Подробнее о нюансах расчета рентабельности продаж читайте в статье «Формула для расчета рентабельности продаж по балансу».

Это также очень важный показатель прибыльности, который говорит об эффективности затрат, показывает долю прибыли в каждом рубле, затраченном на производство продукции. Формула расчета рентабельности в данном случае представляет собой отношение прибыли к себестоимости:

Rпр — рентабельность продукции;

С учетом целей анализа эту рентабельность продукции рассчитывают:

Рентабельность «налогового» значения — такое возможно?

Итак, мы выяснили, что по рентабельности можно судить об эффективности работы компании. Отсюда следует круг лиц, которым этот показатель может быть полезен. Очевидно, что к ним относятся:

На первый взгляд, это всё. Между тем в круг заинтересованных следует включить также налоговиков. Да-да, инспекции тоже интересна ваша рентабельность, а именно показатели рентабельности продукции и активов. Они отслеживают среднюю рентабельность по отраслям — данные можно найти в приложении № 4 к приказу ФНС России от 30.05.2007 № ММ-3-06/333@ (ежегодно сведения дополняются). И сравнивают с ними вашу рентабельность. Отклонение больше 10% может стать сигналом для включения компании в план выездных проверок (см. 11-й из общедоступных критериев самостоятельной оценки налогоплательщиками рисков налоговой проверки). А это значит, что уделять внимание рентабельности стоит и работникам бухгалтерских и налоговых служб организаций.

Подробности сравнения рентабельности организации со среднеотраслевыми показателями, в том числе с помощью интернет-сервиса налоговой службы, рассказали эксперты КонсультантПлюс. Если у вас нет доступа к системе, получите его бесплатно и переходите к указаниям.

Где взять данные для расчета рентабельности деятельности предприятия?

Мы знаем, чтобы рассчитать рентабельность деятельности, формула должна содержать сведения о прибыли, выручке, активах, капитале и заимствованиях предприятия. Всю эту информацию можно почерпнуть из финансовой отчетности: бухгалтерского баланса и отчета о финансовых результатах.

Но на их основе можно посчитать лишь достаточно укрупненные, общие показатели. Более детальный и глубокий анализ требует и более подробной информации. Например, для расчета рентабельности отдельного вида продукции нужны цифры прибыли и себестоимости конкретного изделия, рентабельность продаж можно посчитать не в целом по организации, а по виду деятельности, а для этого нужно знать сумму выручки и прибыли именно по интересующему нас направлению бизнеса. А значит, чтобы подсчитать рентабельность деятельности предприятия, формула должна пополниться данными из бухгалтерской аналитики или управленческого учета.

Итоги

Нерентабельно — значит невыгодно. Это известно каждому. Но не каждый знает, о чем конкретно может сказать рентабельность. Используя приведенные нами формулы рентабельности, вы легко рассчитаете ее уровень по организации и выясните, эффективна ваша компания или нет. А бухгалтерам мы настоятельно рекомендуем уделять внимание рентабельности продукции и активов. Вдруг это убережет вас от излишнего внимания налоговиков?

Зачем рассчитывать рентабельность

Рентабельность — это экономический показатель, который показывает, насколько эффективно используются ресурсы: сырье, кадры, деньги и другие материальные и нематериальные активы. Можно рассчитать рентабельность отдельного актива, а можно — всей компании сразу.

Рентабельность рассчитывают, чтобы спрогнозировать прибыль, сравнить компанию с конкурентами или предсказать доходность инвестиций. Еще рентабельность предприятия оценивают, если собрались его продавать: компания, которая приносит больше прибыли и при этом тратит меньше ресурсов, стоит дороже.

Как рассчитывается рентабельность

Существует коэффициент рентабельности — он показывает, насколько эффективно используются ресурсы. Этот коэффициент — это отношение прибыли к ресурсам, которые вложили, чтобы ее получить. Коэффициент может выражаться в конкретной величине прибыли, полученной на единицу вложенного ресурса, а может — в процентах.

Например, компания производит сметану. 1 литр молока стоит 5 рублей, а 1 литр сметаны — 80 рублей. Из 10 литров молока получается 1 литр сметаны. Из 1 литра молока можно сделать 100 миллилитров сметаны, которые будут стоить 8 рублей. Соответственно, прибыль с 1 литра молока — 3 рубля ( 8 Р − 5 Р ).

А другая компания производит мороженое. 1 килограмм мороженого стоит 200 рублей. Для его производства надо 20 литров молока по той же цене — 5 рублей за литр. Из 1 литра молока получится 50 граммов мороженого, которые будут стоить 10 рублей. Прибыль с 1 литра молока — 5 рублей ( 10 Р − 5 Р ).

Вывод: отдача от ресурсов при производстве мороженого выше, чем при производстве сметаны, — 100% > 60%.

Коэффициент рентабельности может выражаться также в количестве затраченных ресурсов, которые понадобились, чтобы получить фиксированную сумму прибыли. Например, чтобы получить 1 рубль прибыли в случае со сметаной, надо потратить 330 миллилитров молока. А в случае с мороженым — 200 миллилитров.

Виды показателей рентабельности

Чтобы оценить эффективность работы компании, используют несколько показателей рентабельности. Каждый из них рассчитывается как отношение чистой прибыли к какой-то величине:

Проще говоря, показатель рентабельности — это прибыль, которую делят на тот показатель, рентабельность которого хотят узнать.

Порог рентабельности

Порог рентабельности — это минимальная прибыль, которая покрывает затраты. Например, вложения, если речь идет об инвестициях, или себестоимость — если о производстве продукции. Когда говорят о пороге рентабельности, чаще всего используют термин «точка безубыточности».

Рентабельность активов (ROA)

Показатель ROA рассчитывают, чтобы понять, насколько эффективно используются активы компании — здания, оборудование, сырье, деньги — и какую в итоге они приносят прибыль. Если рентабельность активов ниже нуля, значит, предприятие работает в убыток. Чем выше ROA, тем эффективнее организация использует свои ресурсы.

Как рассчитать рентабельность активов. Это отношение чистой прибыли за определенный период к стоимости активов.

П — прибыль за период работы;

ЦА — средняя цена активов, которые находились на балансе в это же время.

Рентабельность продаж (ROS)

Рентабельность продаж показывает долю чистой прибыли в общей выручке предприятия. При расчете коэффициента вместо чистой прибыли также может использоваться валовая прибыль или прибыль до уплаты налогов и процентов по кредитам. Называться такие показатели будут соответственно — коэффициент рентабельности продаж по валовой прибыли и коэффициент операционной рентабельности.

Как рассчитать рентабельность продаж. ROS рассчитывают как отношение прибыли к выручке.

Рентабельность основных производственных фондов (ROFA)

Основные производственные фонды — активы, которые организация использует для производства товаров или услуг и которые при этом не расходуются, а только изнашиваются. Например, здания, оборудование, электрические сети, автомобили и т. п. ROFA показывает доходность от использования основных средств, которые участвуют в производстве продукта или услуги.

Как рассчитать рентабельность основных производственных фондов. Это отношение чистой прибыли к стоимости основных средств.

П — чистая прибыль организации за нужный период;

Цс — стоимость основных средств компании.

Рентабельность оборотных активов (RCA)

Оборотные активы — это ресурсы, которые используются компанией для производства товаров и услуг, но которые, в отличие от основных фондов, полностью расходуются. К оборотным активам относят, например, деньги на счетах предприятия, сырье, готовую продукцию на складе и т. п. RCA показывает эффективность управления оборотными активами.

Как рассчитать рентабельность оборотных активов. Это отношение чистой прибыли к оборотным средствам.

П — чистая прибыль за определенный период;

Цо — стоимость оборотных активов, которые использовали для производства товара или услуги за это же время.

Рентабельность капитала (ROE)

ROE показывает, с какой отдачей работают деньги, вложенные в компанию. Причем вложения — это только уставный или акционерный капитал. Чтобы рассчитать эффективность использования не только собственных, но и привлеченных средств, используют показатель рентабельности задействованного капитала — ROCE. Он дает понять, какой доход приносит компания. Рентабельность капитала сравнивают не только с аналогичными показателями других компаний, но и с другими видами инвестиций. Например, с процентами по банковским вкладам, чтобы понять, есть ли смысл инвестировать в бизнес.

Как рассчитать рентабельность капитала. Это отношение чистой прибыли к капиталу компании, включая резервы.

Знай свои доходы: сколько денег приносит грузовик и как их посчитать Версия для печати

Чтобы бороться с издержками и увеличивать прибыль, необходимо знать, сколько денег приносит каждый грузовик в автопарке. О внедрении системы мониторинга транспорта и её плюсах рассказывает генеральный директор GTE Logistics Денис Гиниятов.

GTE Logistics работает на рынке давно. У нас есть тысячи партнёров-перевозчиков, и перед приобретением собственного транспорта мы встречались со многими из них. Нас интересовали рекомендации: мы хотели узнать, чем отличаются грузовики разных производителей.

Парадокс состоял в том, что ни один из перевозчиков не знал, сколько его машины приносят прибыли или убытков!

Каков порожний и груженый пробег у грузовиков? Сколько часов простоя? Какова средняя ставка за 1 километр? Сколько денег уходит на топливо?

На все эти вопросы мы получали примерно такие ответы:

Удивительно, но это касалось как небольших перевозчиков с 2-3 машинами, так и владельцев средних (70-80 большегрузов) автопарков. Наверняка у крупных компаний ситуация обстоит иначе…

GTE Logistics такой вариант изначально не устраивал: многие процессы в нашей компании автоматизированы, и нам необходимо в реальном времени отслеживать информацию о прибыли или убытках собственного транспорта.

Как мы решил эту проблему? Установили датчики в баках, которые контролируют не только расход топлива, но и местонахождение транспорта.

В самом бортовом компьютере уже есть данные о датчиках нагрузки на седло (для контроля груженого или порожнего пробега и перегруза). Наша внутренняя система интегрирована с системами всех федеральных топливных компаний, поэтому мы точно знаем, за какую цену заправляются машины. Объединив все эти данные в нашей CRM, мы получили почти полную картину.

Почему почти? Потому что «Платон» и Автодор (на которые выделяются миллиарды) не имеют открытого API и не поддерживают открытого обмена данными. Эти расходы нам приходится «раскидывать» вручную.

Но каждую секунду времени мы точно знаем:

Мы получили возможность контролировать стиль вождения водителя. У кого-то он агрессивный, у кого-то консервативный, кто-то часто ездит накатом, экономя топливо, а кто-то наоборот слишком сильно разгоняется и часто жмёт на тормоза. Борьба с неэффективным вождением позволяет экономить существенные суммы.

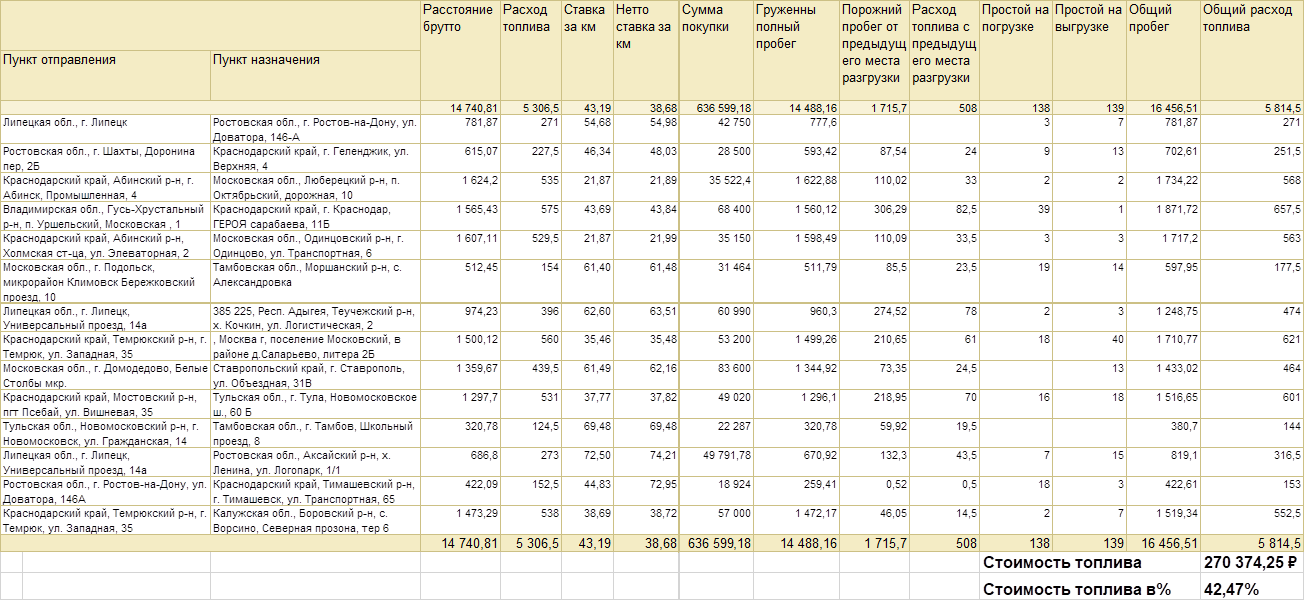

Вот что мы получили (это средний показатель):

Как видно из таблицы, расход топлива в цене за перевозку составляет 42,5%.

Повторимся: это усредненный показатель. Не нужно ориентироваться на среднюю ставку за километр, она очень сильно зависит от региона: куда-то мы поедем за 60 рублей, а обратно вернемся за 30. Мы очень благодарны клиентам, которые в контракт закладывают «топливную надбавку»!

При расчете надбавки стоимость топлива в цене перевозки составляет 30%. Обычно цена перевозки увеличивается, когда топливо дорожает более чем на 10%. Если горючее станет дороже на 9%, наши расходы вырастут на 3,8%, но цену мы поднять не сможем. К тому же, большинство клиентов и вовсе не согласовывают топливную надбавку! Примерно 5% от стоимости перевозки съедают «Платон» и Автодор. Что выходит в итоге.

А ведь «Платон» в скором времени сильно подорожает!

В следующей статье постараемся раскрыть общую экономику собственного транспорта.

Высокая рентабельность грузоперевозок — основа успеха

Транспортирование различных грузов с помощью автомобильного транспорта считается одним из немногих видов предпринимательской деятельности, который в нынешних условиях можно начать с нуля. Мотивируется такое мнение успехами отечественной экономики и быстрым ростом внутреннего валового продукта (ВВП). Эти факторы, накладываемые на характерные для России большие расстояния и достаточно высокую рентабельность грузоперевозок, позволяют прогнозировать быстрое и успешное развитие бизнеса.

Решив начать предпринимательскую деятельность в сфере автотранспортировки грузов, многие начинающие бизнесмены в первую очередь задаются такими вопросами, как:

Статистические данные

По сведениям Росстата «вклад» грузовых автоперевозок в ВВП России составляет более 8%. Кроме того в этом секторе экономики занято более 15 млн. человек. Интересно также, что в структуре автомобильных грузовых перевозок составная часть малого и среднего бизнеса за отчетный период (2015-2016) составила более 80%.

По сведениям Росстата «вклад» грузовых автоперевозок в ВВП России составляет более 8%

Положительная динамика развития этого сегмента рынка позволяет сделать вывод о том, что ситуация на нем благоприятна для успешного ведения бизнеса в любом регионе России.

Автомобильные грузоперевозки

Многочисленные варианты грузовых автоперевозок в общем случае можно разделить на 4 группы:

Классификация

Существует еще несколько способов классификации автомобильных грузовых перевозок. Они могут быть:

Кроме того встречаются перевозки:

Автомобильные грузоперевозки классифицируют также по:

Рентабельность автомобильных грузоперевозок

Грузоперевозки представляют собой специфический вид предпринимательской деятельности, напрямую связанный с наличием расчетного счета в банке. Отсутствие счета значительно сокращает финансовые возможности как транспортной компании, так и индивидуального предпринимателя, так как:

Кроме того, наличие расчетного счета потребует от субъекта предпринимательской деятельности финансовой отчетности, в том числе уплаты налогов. Это, в свою очередь, определит систему налогообложения, которая зависит от сегмента рынка:

В общем случае рентабельность — это количественная оценка эффективности использования текущих затрат предприятия. Рассчитывается уровень рентабельности в процентах. При этом анализ ее составляющих позволяет оценить деятельность субъекта хозяйственной деятельности в целом, а также по видам деятельности, обособленным подразделениям и пр.

Организуя работу автотранспортного предприятия или осуществляя индивидуальную предпринимательскую деятельность в сфере грузоперевозок, необходимо изначально планировать уровень рентабельности, который исходя из нормативных документов не может превышать 35%.

Бизнес в сфере грузоперевозок ничем не отличается от любого другого варианта предпринимательской деятельности. Точно также, формируя ценовую политику, нужно принимать во внимание как фактические, так и будущие затраты. При этом повышение эффективности перевозок возможно только при снижении их себестоимости.

Затраты на грузоперевозки

Как правило, все затраты распределяются по группам:

Кроме того, прямые затраты бывают:

Например, если водитель получает постоянный месячный оклад — то это относится к постоянным расходам, а если работает на контрактной основе (сдельно) — то к переменным.

Как правило, рост косвенных затрат напрямую связан с величиной износа (пробега) автотранспорта.

Как рассчитать рентабельность грузоперевозки

В современных рыночных взаимоотношениях, существующих в сфере грузоперевозок, определению уровня их эффективности уделяют огромное внимание. Как правило, автотранспортные предприятия и организации осуществляют несколько видов грузовых перевозок. Это могут быть как внутригородские, междугородние или пригородные, так и другие виды грузоперевозок, и каждый из них имеет свой уровень рентабельности. В конечном итоге их соотношение между собой и определяет эффективность работы автотранспортного предприятия в целом.

В современных рыночных взаимоотношениях, существующих в сфере грузоперевозок, определению уровня их эффективности уделяют огромное внимание

Осуществляя мониторинг экономической деятельности автотранспортного предприятия необходимо помнить, что среднестатистический уровень рентабельности не дает четкой картины. Необходимо рассматривать как общую эффективность работы предприятия, так и рентабельность каждого вида грузоперевозок в отдельности. При этом вполне может быть, что при высоком уровне рентабельности одних видов, другие окажутся убыточными.

Анализируя деятельность автотранспортного предприятия, расчетным путем определяют рентабельность:

Рентабельность по балансовой прибыли

Результат работы любого автотранспортного предприятия, да и индивидуального предпринимателя тоже, определяется величиной общей рентабельности, которая является базовым показателем при проведении анализа его финансовой деятельности.

В общем случае рентабельность определяется исходя из балансовой прибыли и рассчитывается по универсальной формуле.

Рентабельность перевозок — формула

Для расчета общей рентабельности Р автотранспортных предприятий, основная сфера деятельности которых — грузоперевозки, используют формулу:

Р=Пб/F х 100% [1]

Пб – суммарная балансовая прибыль предприятия;

F – среднегодовая стоимость основных производственных средств и материальных оборотных средств:

F=(Фоп + Соб)

Фоп — среднегодовая стоимость основных производственных фондов;

Соб — среднегодовая стоимость нормируемых оборотных средств.

При необходимости, пользуясь формулой [1], определяют эффективность использования:

Расчет рентабельности по отдельным видам перевозок

Показатели эффективности работы по отдельным видам перевозки рассчитывают по той же формуле [1]. Однако, в этом случае необходимо перераспределить основные производственные фонды и нормируемые оборотные средства по видам перевозок. При этом сумма прибыли П определяется как разница между суммами доходов и расходов, учитывая 2% отчислений от суммарного дохода (идут на строительство и реконструкцию автомобильных дорог). Формула расчета суммарной балансовой прибыли:

П = D — (R + 2% D), [2]

где D — доходы;

R — расходы.

Результаты расчета прибыли по отдельным видам перевозок сводят в таблицу 1:

Таблица прибыли

| Показатели | Всего по пред-приятию за год | В том числе по (например): | ||

| Перевозке му-сора | Перевозке зерна | Обслуживанию торговых точек | ||

| Доходы, тыс. руб. | ||||

| Расходы, тыс. руб. | ||||

| Отчисления на строительство и реконструкцию дорог, тыс. руб. | ||||

| Прибыль/убыток, тыс. руб. | ||||

| Прочая прибыль/убыток, тыс. руб. | ||||

| Всего прибыль/убыток, тыс. руб. | ||||

Основные производственные фонды в общем случае включают в себя:

Основную роль здесь играет стоимость подвижного состава, распределенная по категориям перевозок. Информацию об этом заносят в таблицу 2.

Основные производственные фонды

Стоимость оставшихся производственных фондов распределяется по видам перевозок пропорционально стоимости автотранспорта в них. Данные по основным фондам сводят в таблицу 3.

Данные по основным фондам

| Показатели | Всего | В том числе по грузоперевозкам | ||

| Среднегодовая стоимость автотранспорта, тыс. руб. | ||||

| Распределение стоимости автотранспорта, % | 100 | |||

| Среднегодовая стоимость основных фондов (не учитывая стоимость автотранспорта), тыс. руб. | ||||

| Среднегодовая стоимость основных фондов, тыс. руб. | ||||

В структуру нормируемых оборотных средств включают:

— эксплуатационные материалы (ветошь и пр.).

При этом их распределение между категориями осуществляют в процентном отношении, исходя из:

Учет пробега, а особенно фактически отработанных машино-часов, достаточно трудоемкий, но необходимый процесс, позволяющий объективно определить эффективность осуществляемых перевозок. Результаты этой, достаточно трудоемкой работы, сводят в таблицу 5.

Эффективность осуществляемых перевозок

| Показатели | Всего | В том числе по грузоперевозкам типа | ||

| Машино-часы работы, тыс. час. | ||||

| Удельный вес фактически отработанных машино-часов. | 100% | |||

| Среднегодовая стоимость быстроизнашивающихся и малоценных предме-тов, тыс. руб. | ||||

| Общий пробег, тыс. км. | ||||

| Удельный вес реального пробега. | 100% | |||

| Среднегодовая стоимость топлива, запчастей и пр., тыс. руб. | ||||

| Среднегодовая стоимость нормируемых оборотных средств, тыс. руб. | ||||

Пользуясь полученными значениями (табл.2…табл.5) по формуле (1) определяют общую рентабельность грузоперевозок, в том числе и по видам работ. Результаты расчета отражают в итоговой таблице.

Итоговая таблица расчета рентабельности грузоперевозок

Рентабельность грузоперевозок

| Данные | Всего | В том числе по видам грузоперевозок | ||

| Балансовая прибыль, тыс. руб. | ||||

| Среднегодовая стоимость ос-новных фондов, тыс. руб. | ||||

| Среднегодовая стоимость автотранспорта, тыс. руб. | ||||

| Среднегодовая стоимость нор-мируемых оборотных средств, тыс. руб. | ||||

| Итого, тыс. руб. | ||||

| Общая рентабельность, % | ||||

Как рассчитать эффективность отдельно взятого маршрута, поездки, автомобиля

Пользуясь формулой [1] можно определить и экономическую эффективность каждого, отдельно взятого элемента, обеспечивающего получение прибыли (убытка). Для этого необходимо с помощью формулы [2] вычислить полученную прибыль (убыток) от эксплуатации каждого автомобиля.

Такой расчет требует привлечения большого числа специалистов и представляет собой исключительно трудоемкий процесс составления калькуляции каждой поездки, включающий в себя:

При этом относят к:

— затраты на приобретение ГСМ;

— расходы на текущий ремонт и техническое обслуживание единицы автотранспорта;

— амортизационные отчисления на капитальный ремонт каждого транспортного средства;

— основную и дополнительную зарплату экипажей;

— отчисления на социальное страхование водителей;

— накладные и внепроизводственные расходы.

В случае использования однотипных транспортных средств и постоянных маршрутов возможно определение (для конкретных марок автомобилей) удельных величин:

Сегодня автотранспортные предприятия ограничиваются расчетом рентабельности грузоперевозок по конкретным категориям.