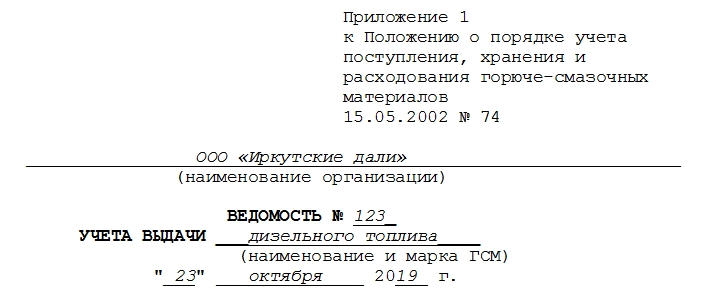

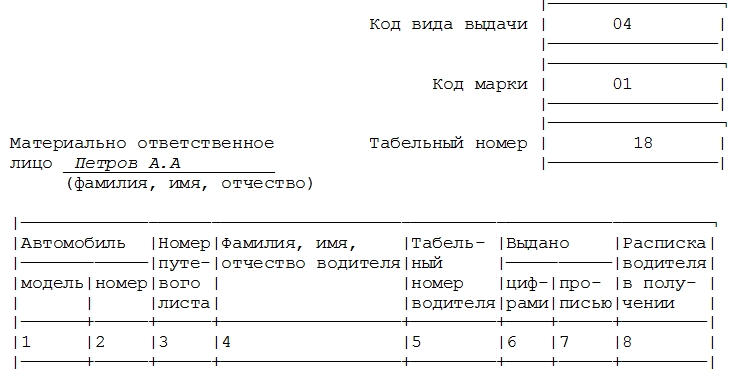

Ведомость учета выдачи ГСМ

Всем предприятиям, деятельность которых связана с оказанием логистических услуг, и имеющим на своем балансе транспортные средства, нужна ведомость учета горюче-смазочных материалов (ГСМ). В этом документе в полной мере отображается, когда, кому и в каком объеме было оплачено использование топлива или других горюче-смазочных материалов. Для бухгалтера логистической фирмы эта бумага – одна из наиболее часто заполняемых.

Ведомость нужна только тогда, когда приобретение ресурсов осуществляется через подотчетное лицо.

Если компания выдает (приобретает) работникам топливные карты, то все расходы фиксируются на них и потом, в конце месяца, списываются. Но покупку этих карт также придется проводить и документально оформлять.

Законные основания

Форма существует с того момента, как Госкомнефтепродукт СССР 15 августа 1985 года (№06/21-8-446) ее утвердил. Несмотря на множество редакций, суть бумаги остается прежней, она показывает свою актуальность, переиздается и остается значимой для многих организаций.

На основании чего выдается топливо

Выдача ГСМ производится строго при наличии путевых листов у водителя. Никакие расписки, справки или заявления не могут быть основанием для формирования документа. Для того чтобы убедиться в факте предъявления, бухгалтер (или любое другое назначенное материально ответственное лицо за ГСМ) расписывается в путевом листе, а водитель – в ведомости.

Проверяющие органы обычно интересуются, обоснованы ли расходы налогоплательщика. Кроме того, нужно доказать, что расходование горюче-смазочных материалов прямо или косвенно связано с получением дохода конкретной организацией.

Согласно п. 1 ст. 264 НК РФ траты, связанные с приобретением бензина, газа и других видов ГСМ, вполне возможно учитывать как в бухучете, так и в налоговом учете.

Как выглядит и заполняется документ

В бумаге имеется три части:

Важный момент! Подпись водителя должна стоять непосредственно в таблице, в последнем столбце, напротив номера каждого путевого листа (если их несколько).

Также в табличной части упомянуты талоны на получение. Если организация выдает бензин через транспортные карты, то наличие этого столбца необязательно.

Аналоги путевого листа

Помимо путевых листов, подходящей основой для заполнения могут считаться:

Госкомстат России 28 ноября 1997 года принял постановление №78. В нем перечисляются все формы первичной учетной документации, которые могут требовать составления ведомости учета ГСМ. Если учреждение не является автотранспортным предприятием, то четко выполнять все требования унифицированных форм в этом отношении оно не обязано. Но при проверках контролирующими органами будет удобнее пользоваться именно этими формами.

Важно! Храниться эти бумаги должны не менее 5 лет. Если же работник выполнял свои обязанности во вредных, опасных или тяжелых условиях, то согласно Приказу Минкультуры №558 от 25 августа 2010 года путевые листы сохраняются 75 лет.

Электронный вид

Удобнее всего осуществлять оформление этого документа через программу 1С.

В ней существует специальный модуль учета ГСМ. Если в организации используется несколько видов ГСМ, то для каждой разновидности потребуется своя ведомость учета выдачи. Это правило действует как для электронных, так и для печатных документов.

Если ГСМ нужны для иных целей

Бывают ситуации, когда необходимы жидкости, позволяющие не только совершать поездки, но и осуществлять ремонт, ТО и пр. Для того чтобы в этом случае обойтись без путевых листов, пользуются накладными внутрихозяйственного назначения (подписанными МОЛ) либо лимитно-заборными картами (формы М-8 и М-10).

Если ведомость распечатывается, то у нее не бывает титульной части. У документа две стороны. На первой – название, на второй – подписи ответственных лиц и печать.

Когда допустима повторная заправка

Если водитель не предоставил отчет об использовании предыдущей «порции» ГСМ, то материально ответственное лицо не имеет права отпускать ему следующую.

Иногда для дополнительного контроля за расходованием топлива на крупных предприятиях вводят специальные талоны с печатью предприятия. Информация об их наличии и номера тоже могут быть занесены в общую бумагу. Неиспользованные талоны благополучно сдаются, на основании чего может быть составлена ведомость возврата талонов.

Налоговый учет

Если бензин, дизельное топливо или иной вид ГСМ используется транспортной организацией (ее основной вид деятельности связан с перевозкой грузов и людей), то расход идет в качестве материальных затрат. Если предприятие не логистическое по своей основной деятельности, то их нужно учитывать как прочие расходы.

Причем в налоговом учете можно принимать как фактически использованное, так и рассчитанное по формуле количество этого ресурса, в зависимости от удобства расчетов и фиксации.

Если у спецтехники или транспортного средства нет одометра, то составляют акт о списании ГСМ и на его основе производят дальнейший учет.

Ведомость учета выдачи горюче-смазочных материалов

Ведомость учета выдачи горюче-смазочных материалов предназначена для учета выданных нефтепродуктов. Контроль над выдачей топлива и масел осуществляется бухгалтерской службой. Выдача ГСМ производится при предъявлении водителями путевых листов, карточек учета расхода ГСМ, либо других документов, установленных на данном предприятии для получения топлива и масел.

При получении топлива в ведомости отражается количество ГСМ. Материально-ответственное лицо при выдаче расписывается в путевом листе. На предприятиях используются утвержденные специальные формы путевых листов для легкового автомобиля, грузового автомобиля, специального автотранспорта и автобуса. Для учета ГСМ при работе сельскохозяйственных машин и механизмов используются также установленные отраслевые формы. При выдаче ГСМ для ремонта машин и оборудования, технического обслуживания применяют лимитно-заборные карты и накладные.

Для заполнения ведомости необходимо указать дату, наименование и марку ГСМ. В таблице записывается модель автомобиля и номер, номер путевого листа, ФИО и табельный номер водителя, указывается количество (цифрами и прописью) выданного топлива (в литрах) или масел (в килограммах). В последней колонке расписывается водитель при получении. В конце формы выводится итоговая сумма выданного топлива или масла. Заверяется ведомость подписью лица, который произвел выдачу и лица, проверившего. На каждую марку ГСМ составляется отдельная ведомость. Данные ведомости используются для составления отчета о движении ГСМ.

Раздаточная ведомость гсм типовая форма авто 11

от 28 марта 2008 года N 139

О формах документов, используемых в финансово-хозяйственной деятельности Вооруженных Сил Российской Федерации

(с изменениями на 20 сентября 2013 года)

Документ с изменениями, внесенными:

1. Утвердить и ввести в действие формы документов (с использованием класса 60 Общероссийского классификатора управленческой документации), используемых в финансово-хозяйственной деятельности Вооруженных Сил Российской Федерации, по которым не предусмотрены унифицированные формы документов, и унифицированные формы первичных учетных документов и регистров бюджетного учета, в которые внесены дополнительные реквизиты (приложение N 1 к настоящему приказу).

2. Применять формы регистров бюджетного учета и первичных учетных документов классов 03 и 05 Общероссийского классификатора управленческой документации для оформления хозяйственных операций и ведения бюджетного учета в Вооруженных Силах Российской Федерации (приложение N 2 к настоящему приказу).

Министр обороны

Российской Федерации

А.Сердюков

Приложение N 1

к приказу Министра обороны

Российской Федерации

от 28 марта 2008 года N 139

ФОРМЫ ДОКУМЕНТОВ

(с использованием класса 60 Общероссийского классификатора управленческой документации), используемых в финансово-хозяйственной деятельности Вооруженных Сил Российской Федерации*, по которым не предусмотрены унифицированные формы документов, и унифицированные формы первичных учетных документов и регистров бюджетного учета, в которые внесены дополнительные реквизиты

(с изменениями на 20 сентября 2013 года)

Порядок учета и списания ГСМ по путевым листам в 2021 году

Понятие ГСМ

К ГСМ относят топливо (бензин, дизельное топливо, сжиженный нефтяной газ, сжатый природный газ), смазочные материалы (моторные, трансмиссионные и специальные масла, пластичные смазки) и специальные жидкости (тормозные и охлаждающие).

Что такое путевой лист

Путевой лист — первичный документ, в котором фиксируется пробег автомобиля. На основании этого документа можно определить расход бензина.

Организации, для которых использование транспортных средств является основным видом деятельности, должны применять форму ПЛ с реквизитами, которые указаны в разделе I приказа Минтранса от 11.09.2020 № 368.

Документ вступил в силу с 01.01.2021. Основные нововведения:

С 01.09.2021 путевые листы заполняются с учетом новых правил технического контроля автомобилей, утв. приказом Минтранса от 15.01.2021 № 9.

Как заполнить путевой лист, пошагово рассказали эксперты КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Для организаций, которые используют автомобиль для производственных или управленческих нужд, возможна разработка ПЛ с учетом требований закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ.

Сомневаетесь в правильности оприходования или списания материальных ценностей? На нашем форуме можно получить ответ на любой вопрос, вызывающий у вас сомнения. Например, в этой ветке можно уточнить какая базовая норма расхода ГСМ, рекомендуемая Минтрансом.

С примером приказа об утверждении ПЛ можно ознакомиться здесь.

На практике организации часто используют ПЛ, которые были утверждены еще постановлением Госкомстата РФ от 28.11.1997 № 78. В этом постановлении есть формы ПЛ в зависимости от вида автомобиля (например, форма 3 — для легкового автомобиля, форма 4-П — для грузового).

О заполнении путевых листов с учетом последних нововведений вы можете узнать в Готовом решении от КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Задать вопрос и получить оперативный ответ по заполнению путевого листа вы можете в наших обсуждениях в группе «ВК».

Путевые листы должны регистрироваться в журнале регистрации путевых листов. Учет путевых листов и ГСМ взаимосвязан. В организациях, которые по роду деятельности не являются автотранспортными, ПЛ могут составляться с такой регулярностью, которая позволяет подтвердить обоснованность расхода. Главное — подтвердить расходы. Такие выводы содержатся, например, в письме Минфина России от 07.04.2006 № 03-03-04/1/327, постановлении ФАС Волго-Вятского округа от 27.04.2009 № А38-4082/2008-17-282-17-282.

Учет расхода ГСМ в путевом листе

Если мы проанализируем формы ПЛ, содержащиеся в постановлении № 78, то увидим, что в них есть специальные графы, предназначенные для отражения оборота ГСМ. Здесь указывается, сколько горючего в баке, сколько выдано и сколько осталось. Путем несложных вычислений выясняется количество использованного горючего.

Если же обратиться к приказу Минтранса № 368, то среди обязательных реквизитов ПЛ в нем не встретится требование отражать движение горючего. При этом в документе должны быть приведены показания спидометра на начало и конец пути, что позволит определить количество пройденных транспортным средством километров.

Когда ПЛ разработан организацией самостоятельно и в нем нет информации об использовании ГСМ, а содержатся только данные о количестве километров, нормативный объем использованных ГСМ можно рассчитать, используя распоряжение Минтранса России от 14.03.2008 № АМ-23-р. В нем есть нормы расхода топлива для разных марок транспортных средств и формулы для расчета расхода.

Таким образом, на основании ПЛ производится расчет либо фактического, либо нормативного списания ГСМ. Рассчитанные таким образом данные используются для отражения в бухгалтерском учете.

Однако применение ПЛ для учета расхода ГСМ в некоторых случаях невозможно. Например, когда бензином заправляются бензопилы, мотоблоки и др. аналогичная спецтехника. В этих случаях применяется акт на списание ГСМ.

Образец акта на списание ГСМ можно посмотреть и скачать на нашем сайте по ссылке ниже:

Бухгалтерский учет ГСМ

Как и все материально-производственные запасы, учет ГСМ в бухгалтерии ведется по фактической стоимости. Расходы, которые входят в фактическую стоимость, указаны в разделе II ФСБУ 5/2019 «Запасы».

Важно! С 2021 года учет МПЗ ведется в соответствии с новым федеральным стандартом ФСБУ 5/2019 «Запасы» (он заменил ПБУ 5/01). О том, как изменились правила учета МПЗ, подробно рассказали эксперты КонсультантПлюс. Вы можете посмотреть разъяснения, если получите пробный доступ к правовой системе. Он бесплатный.

Принятие к учету ГСМ может осуществляться на основании приложенных к авансовому отчету чеков АЗС (если ГСМ приобретал водитель за наличный расчет) или на основании корешков талонов (если бензин приобретался по талонам). Если же водитель приобретает бензин по топливной карте, то учет ГСМ по топливным картам ведется на основании отчета компании — эмитента карты. Списание ГСМ может производиться следующими методами (раздел III):

Есть еще один способ списания — по себестоимости каждой единицы. Но на практике для списания ГСМ он неприменим.

Самый распространенный способ списания ГСМ — по средней себестоимости, когда стоимость остатка материала складывается со стоимостью его поступления и делится на суммарное количество остатка и поступления в натуральном выражении.

Списание ГСМ по путевым листам (бухгалтерский учет)

Для учета ГСМ на предприятии используется счет 10, отдельный субсчет (в плане счетов — 10-3). По дебету этого счета осуществляется приход ГСМ, по кредиту — списание.

Как происходит списание ГСМ? По описанным выше алгоритмам производится расчет использованного количества ГСМ (фактический или нормативный). Это количество умножается на стоимость единицы, и полученная сумма списывается проводкой: Дт 20, 23, 25, 26, 44 Кт 10-3.

Списание бензина по путевым листам (налоговый учет)

Если со списанием ГСМ в бухгалтерском учете все достаточно просто, то признание этих расходов в налоговом учете вызывает вопросы.

1-й вопрос: в составе каких расходов учитывать ГСМ? Здесь возможны 2 варианта: материальные или прочие расходы. Согласно подп. 5 п. 1 ст. 254 НК РФ ГСМ включаются в состав материальных расходов, если они используются для технологических нужд. В прочие расходы ГСМ попадают, если они используются для содержания служебного транспорта (подп. 11 п. 1 ст. 264 НК РФ).

ВАЖНО! Если основная деятельность организации связана с перевозкой грузов или людей, то ГСМ — материальные затраты. Если транспортные средства используются в качестве служебных, то ГСМ — прочие расходы.

Второй вопрос: нормировать или нет расходы на списание ГСМ в рамках налогового учета? Ответ на него можно найти, связав реквизиты путевого листа и законодательные нормы:

ВАЖНО! В налоговом учете ГСМ можно принимать как по фактическому использованию, так и по рассчитанному исходя из норм количеству.

На практике возможна ситуация, когда организация использует транспорт, нормы расхода топлива для которого в распоряжении № АМ-23-р не утверждены. Но в п. 6 этого документа есть разъяснения, что организация или ИП могут индивидуально (с помощью научных организаций) разработать и утвердить необходимые нормы.

Позиция Минфина России (см., например, письмо от 22.06.2010 № 03-03-06/4/61) такова, что до разработки норм списания ГСМ в научной организации юридическое лицо или ИП могут руководствоваться технической документацией.

В самом НК РФ разъяснений, как действовать в подобной ситуации, нет. В тех случаях, когда организация самостоятельно установила нормы списания ГСМ и, превысив их, учла в налоговом учете сумму сверхнормативного использования топлива, налоговая инспекция может не признать это расходом. Соответственно, возможно доначисление налога на прибыль. При этом суд вполне может поддержать позицию инспекции (см., например, постановление АС Северо-Кавказского округа от 25.09.2015 по делу № А53-24671/2014).

О величине штрафов за отсутствие путевого листа читайте в этой статье.

Пример списания ГСМ по путевым листам

Один из самых распространенных видов ГСМ — бензин. Рассмотрим пример закупки и списания бензина.

ООО «Первый» (находится в Московской области) в сентябре закупило бензин в количестве 100 л по цене 38 руб. без НДС.

При этом на начало месяца у ООО был запас бензина этой же марки в количестве 50 л по средней себестоимости 44 руб.

Бензин в количестве 30 л был использован для заправки автомобиля марки ВАЗ-11183 «Калина». Организация использует автомобиль для служебных перевозок управленческого персонала.

В организации применяется оценка материалов по средней себестоимости.

Акт на списание ГСМ

Применение акта на списание горюче-смазочных материалах (ГСМ) происходит на всех предприятиях и организациях, которые имеют на балансе транспортную технику, держат в штате водителей и несут затраты на приобретение необходимых расходных средств для автомобилей. В понятие «горюче-смазочные материалы» входят:

то есть, по сути, все те жидкости, без которых не может обойтись ни одна транспортная единица.

Для чего нужен акт на списание ГСМ

Акт относится к первичной документации и имеет большое значение для бухгалтерского и налогового учета организации. Он позволяет подсчитать расходы, произведенные компанией на горюче-смазочные материалы, чтобы впоследствии минусовать их из прибыли, снизив таким образом базу налогообложения.

Следует отметить, что помимо акта на списания для проведения этой процедуры необходимо иметь еще один документ: путевой лист водителя, который подробнейшим образом отражает сведения о затраченных горюче-смазочных материалах, пройденном километраже, времени, проведенном в дороге и прочие данные.

Путевые листы должны выдаваться в начале рабочего дня, после которого водители обязаны передавать их в бухгалтерию (с авансовым отчетом, в котором регистрируются траты наличных средств, выданных на ГСМ, а также чеками и квитанциями).

Утверждение комиссией

Для того, чтобы законно провести списание горюче-смазочных материалов, а также правильно оформить акт, в организации должна быть создана специальная комиссия в составе не менее двух человек. Для ее назначения руководитель предприятия выпускает отдельный приказ. В состав комиссии должны входить сотрудники различных подразделений, а также материально-ответственное лицо. При этом желательно выделить в комиссии председателя и рядовых членов.

В задачи комиссии входят сверка фактических расходов ГСМ с установленными в компании нормами (при этом следует отметить, что для каждого вида транспорта они свои и должны утверждаться отдельно), проведение тестовых выездов с водителями для проверки размеров ежедневного расхода горючего, масла и т.п., а также сбор путевых листов за отчетный период.

ОБРАТИТЕ ВНИМАНИЕ! Создание комиссии требуется только в крупных организациях, предприятия малого бизнеса могут обходиться без этого: здесь для списания ГСМ достаточно простого решения руководителя фирмы оформленного в письменном виде.

Правила составления акта на списание ГСМ

Стандартного унифицированного, обязательного к применению образца акта на списание горюче-смазочных материалов нет. Организации и предприятия имеют полное право выбрать один из двух основных способов:

Однако, вне зависимости от того, какой именно вариант оформления бланка акта для списания ГСМ будет выбран, в его заполнении нужно придерживаться некоторых правил. В частности, в нем надо обязательно указывать:

При этом информацию о списываемых горюче-смазочных материалах лучше всего оформлять в виде таблицы.

К заполнению акта важно относиться очень внимательно и даже щепетильно, нужно стараться избегать ошибок, не вносить в документ недостоверные сведения, которые могут привести к наказанию со стороны надзорных органов.

Правила оформления акта

Акт может быть оформлен на фирменном бланке организации или же не обычном листе А4 формата – это роли не играет, как и то, составлен он в рукописном виде или же напечатан на компьютере.

Непреложное условие одно: он должен содержать оригиналы подписей ответственных за списание лиц.

Печать на акте ставить также необязательно, так как с 2016 года юридические лица освобождены от необходимости применения печатей и штампов в своей деятельности.

После составления акта на списание ГСМ и принятия его в бухгалтерском и налоговом учете компании, документ передается на хранение в архив предприятия, где он должен содержаться установленное законом время.