Приморский район

Изменение понятия разукомплектованного транспортного средства и порядок его вывоза

В закон Санкт‑Петербурга внесена поправка, устанавливающая понятие разукомплектованного транспортного средства и порядок его вывоза.

Законодательное Собрание Санкт‑Петербурга во втором чтении приняло поправки к новой редакции закона Санкт‑Петербурга «Об административных правонарушениях». Поправка статьи 30 устанавливает понятие разукомплектованного транспортного средства, регламентирует процедуру принятия решения о вывозе такого транспортного средства и привлечения к ответственности правонарушителя и уполномоченного должностного лица в случае невыполнения своих обязанностей.

Документ разработан Комитетом по транспортно-транзитной политике Правительства Санкт‑Петербурга и внесен депутатом Законодательного Собрания В.В.Милоновым.

Принятие новой редакции статьи 30 позволит обеспечить уборку территорий и проведение других мероприятий по благоустройству, а также направлено на повышение безопасности дорожного движения.

Отсутствие определения понятия «разукомплектованное транспортное средство» и полномочий по установлению порядка его вывоза на практике порождает противоречия при привлечении к ответственности правонарушителей. Внесение поправки направлено на устранение противоречий в процессе применения данной нормы.

Новая редакция предлагает под разукомплектованным транспортным средством понимать транспортное средство, у которого отсутствуют одна или несколько кузовных деталей (предусмотренные конструкцией капот, дверь, замок двери кузова или кабины, запор горловин цистерн, пробки топливного бака и (или) отсутствуют одно или несколько стекол, внешних световых приборов, колес, шин), а также сгоревшее транспортное средство.

Помимо этого, законом регламентируется порядок признания транспортного средства разукомплектованным. В частности, срок нахождения транспортного средства в неподвижном состоянии исчисляется со дня уведомления уполномоченным должностным лицом собственника о нахождении транспортного средства на территории объекта благоустройства.

При обнаружении разукомплектованного транспортного средства уполномоченное должностное лицо производит его фото/видеофиксацию и далее обязано известить собственника о необходимости вывоза машины с территории объекта благоустройства. Если ситуация не изменяется после истечения 30 дней, уполномоченное должностное лицо осуществляет повторную фото/видеофиксацию данного правонарушения, после чего разукомплектованное транспортное средство подлежит вывозу с территории объекта благоустройства в специально отведенное место.

Отметим, уполномоченное должностное лицо, ответственное за содержание объекта благоустройства и не принявшее меры по извещению правонарушителя о необходимости вывоза разукомплектованного транспортного средства, также совершает правонарушение, которое влечет предупреждение или наложение административного штрафа в размере от двух до пяти тысяч рублей.

Штраф за автохлам

_t_100x67.jpg)

_d_850.jpg)

Cтатьи за нарушение требований в области благоустройства территории, да еще и с использованием транспортных средств, в первоначальном проекте не было. Нет его и в ныне действующем кодексе. Речь идет о парковках в «зеленых насаждениях», а также о размещении во дворах разукомплектованных машин. Эти требования, как и штрафы за них, устанавливались региональными властями. Что вызывало массу споров.

Внести в КоАП ответственность за это предложили представители Комитета Совета Федерации по конституционному законодательству и государственному строительству, которые провели анализ правового регулирования данного вопроса в 85 регионах. По их мнению, установление ответственности за нарушение правил благоустройства на федеральном уровне позволит унифицировать действующие составы административных правонарушений в этой сфере.

Часть 1 статьи 16.10 предусматривает предупреждение или штраф от 1 до 3 тысяч рублей за «оставление в нарушение установленных требований благоустройства территории разукомплектованных и (или) брошенных транспортных средств». Под разукомплектованным транспортным средством следует понимать «транспортное средство, у которого отсутствуют одна или несколько кузовных деталей, предусмотренные конструкцией (капот, дверь, замок двери кузова или кабины, запор горловин цистерн, пробки топливного бака), или отсутствуют одно или несколько стекол, внешних световых приборов, колес, шин.

В последнее время стало очень популярным у автоворов снимать фары с таких машин, как Porsche Cayenne, Volkswagen Touareg, а также Volvo XC90. Связано это с простотой демонтажа этой оптики. Если формулировка в этой редакции КоАП не изменится, то несчастный владелец мало того что останется без фар, которые стоят очень дорого, так еще и штраф заплатит за то, что бросил разукомплектованный автомобиль.

Есть и приятная новость для водителей. В новой редакции кодекса прописано, что если статья предусматривает возможность назначения штрафа, или лишения прав, то за совершение не грубого и не повторного нарушения, назначается административный штраф.

Порядок работы с брошенным разукомплектованным транспортным средством (БРТС)

И чтобы оградить жителей от возможных террористических актов, а также обеспечить комфортное проживание в районе и проводятся мероприятия по выявлению такого автотранспорта.

Данная работа ведется в соответствии с постановлением Правительства Москвы от 23.10.2014 №569-ПП «О порядке выявления, перемещения, временного хранения и утилизации брошенных, в том числе разукомплектованных, транспортных средств в городе Москве» и ведется она в тесном взаимодействии с 3-им батальоном ДПС ГИБДД УВД по ЦАО ГУ МВД России по г. Москве, ОМВД района Якиманка и ОПОП района Якиманка.

В районе Якиманка создана районная Комиссия по обследованию транспортных средств, состав которой и порядок ее работы утвержден правовым актом управы района.

В соответствии с указанным Порядком, после получения сведений о наличии на территории района транспортного средства с признаками брошенного и разукомплектованного, управа района:

1. В течение трех календарных дней осуществляет комиссионное обследование транспортного средства.

По результатам обследования Комиссия составляет акт обследования, который подписывается всеми членами Комиссии и утверждается председателем Комиссии.

В акте обследования отражаются сведения о том, является ли данное транспортное средство БРТС, сведения о месте нахождения БРТС, его состоянии (внешнем и техническом, с фиксацией фактов наличия признаков разукомплектованное БРТС), наличии или отсутствии государственных регистрационных знаков, а также другие сведения, позволяющие идентифицировать транспортное средство.

При обследовании транспортного средства в процессе внешнего осмотра Комиссия производит его обязательную фотосъемку. Фотографии транспортного средства прилагаются к акту обследования.

2. В течение следующего рабочего дня с момента выявления БРТС управа района направляет официальный запрос в ГИБДД УВД по ЦАО о предоставлении сведений о собственнике БРТС.

3. В течение 14 дней собственник должен привести транспортное средство в надлежащее состояние.

Информирование собственника о составлении Акта обследования осуществляется следующими способами:

— на транспортном средстве размещается уведомление о необходимости приведения транспортного средства в состояние, не позволяющее идентифицировать его как брошенное, или необходимости перемещения его собственником в специально отведенные для хранения места ;

- также размещается информация о транспортном средстве (фотографий с указанием государственных регистрационных знаков транспортного средства) на официальном сайте управы района;

— собственнику БРТС по его месту жительства (при наличии информации о собственнике БРТС) управой района направляется уведомление, о необходимости приведения транспортного средства в состояние, не позволяющее идентифицировать его как брошенное, или перемещения его в места хранения.

С собственником ведется разъяснительная беседа, которая не редко дает положительные результаты и собственник приводит транспортное средство в надлежащее состояние.

4. По истечениии срока (14 дней) Комиссия осуществляет повторное обследование БРТС для проверки факта приведения транспортного средства в надлежащее состояние или перемещения его в места хранения.

5. В случае не перемещения владельцем БРТС в места хранения или не приведения БРТС в состояние, не позволяющее идентифицировать его как брошенное, Комиссия составляет акт о принудительном перемещении БРТС на специализированную стоянку.

6. Акт о принудительном перемещении БРТС в течение трех календарных дней с момента повторного обследования подписывается Комиссией и в тот же день направляется в адрес ГБУ города Москвы «Автомобильные дороги ЦАО». В Центральном административном округе уполномоченной организацией, ответственной за перемещение, временное хранение и организацию утилизации БРТС, является Государственное бюджетное учреждение города Москвы «Автомобильные дороги ЦАО».

7. Данная организация в течение трех календарных дней с момента получения акта о принудительном перемещении БРТС осуществляет перемещение БРТС на специализированные стоянки.

В Центральном административном округе площадки оборудованы по следующим адресам: 7-я Кожуховская ул. и 1-й Селикатный пр-д. Все спецплощадки охраняются круглосуточно, плата за временное хранение автотранспортных средств не взимается.

9. В случае если в течение трех месяцев с момента перемещения БРТС на стоянку владелец не истребовал его со стоянки или собственник БРТС не установлен, то управа района в установленном законом порядке осуществляет мероприятия по обращению бесхозяйного транспортного средства в собственность города Москвы. В целях признания БРТС «бесхозяйным объектом» в суд обращается управа района в соответствии с Положением о полномочиях территориальных органов исполнительной власти города Москвы.

После чего, бесхозяйное транспортное средств, передаётся в установленном порядке Уполномоченной организации для утилизации. Данная организация осуществляет слив жидкостных компонентов и предварительную разборку БРТС для дальнейшей переработки, обезвреживанию, захоронению и уничтожению.

Если владельцем БРТС либо иным лицом в управу района города Москвы предъявлены документы, свидетельствующие о признании транспортного средства вещественным доказательством по уголовному делу, принудительное перемещение БРТС на специализированную стоянку не производится. Управа района направляет в адрес органа, принявшего решение о признании транспортного средства вещественным доказательством, обращение о подтверждении полученной информации. При получении подтверждения такое транспортное средство не рассматривается как БРТС.

Как оформить разукомплектацию основных средств

Разукомплектация представляет собой частичную ликвидацию основных средств (ОС). Предполагает особый бухучет.

Что собой представляет разукомплектация основных средств

Иногда основные средства – это не автономный объект, который самостоятельно исполняет свои задачи, а предмет, входящий в комплекс. Объект, включенный в комплекс, не является самостоятельным инструментом. Ценность он имеет только в составе комплекта. Извлечение объекта из комплекса – это и есть разукомплектация. Это частичная ликвидация. В результате этой процедуры происходит снижение начальной стоимости разукомплектованных объектов. То есть предполагается знание этой стоимости. Она должна содержаться в бумагах от поставщика. Если эта стоимость в документах не оговорена, ее нужно установить. Созывается комиссия по поступлению и выбытию ОС. Порядок установления стоимости активов и размера амортизации нужно прописать в учетной политике.

ВНИМАНИЕ! Разукомплектация – это отдельная процедура, которую не стоит путать с другими.

Если выполняется замена деталей, которые вышли из строя, это будет считаться ремонтом. Если же производятся работы по реконструкции и модернизации ОС, это может считаться частичной ликвидацией. В этом случае старая деталь заменяется на более эффективную. Вследствие этого происходит улучшение экономических свойств, а также технического уровня.

Иногда выбытие отдельных предметов требуется согласовывать с учредителем организации. Если разукомплектация производится в бюджетных и автономных учреждениях, согласовывать нужно выбытие недвижимости и прочих особо ценных объектов, которые куплены за счет учредителя. Данное правило установлено пунктами 2 и 3 статьи 298 ГК РФ. Если разукомплектация производится в казенных учреждениях, выбытие нужно согласовывать в отношении любого ОС. Рассматриваемое правило зафиксировано в пункте 4 статьи 298 ГК РФ.

ВАЖНО! Единственное условие уменьшения стоимости основных средств, оговоренное в законе, – это разукомплектация.

Пример

На предприятии есть поточная линия. Это единый предмет учета, который состоит из модулей. Поточная линия частично разбирается. Часть комплектующих изымается. Они утрачивают свою функциональность, так как не являются самостоятельными инструментами. Соответственно, они исключаются из состава ОС. Однако выбытие производится в отношении не одного объекта учета, но в отношении нескольких предметов. Это или ОС, или малоценные материалы.

Особенности разукомплектации

Объект в результате разукомплектации может как списываться, так и оставаться в учете по уменьшенной стоимости. Снижение стоимости связано с тем, что предмет частично утрачивает свою функциональность. Оставление в учете возможно только при наличии этих обстоятельств:

После проведения разукомплектации нужно не только снизить стоимость ОС, но и пересчитать размер амортизационных отчислений. Объясняется это тем, что амортизация рассчитывается на основании стоимости ОС. В нее включена стоимость составляющих, которые выбывают. Порядок изменения размера амортизационных начислений отражается в учетной политике компании. Если срок полезной эксплуатации инструмента остался прежним, перерасчет выполняется пропорционально стоимости или доли в процентах выбывшей составляющей. Вся необходимая информация содержится в балансовой стоимости.

Как определить сумму уценки при разукомплектации

Сложнее установить суммы уценки ОС. В нормативных актах порядок определения уценки отсутствует. По этой причине размер уценки устанавливает сама организация. Порядок уценки должен быть закреплен в локальных положениях компании. Рассмотрим наиболее распространенные методы:

ВАЖНО! При установлении стоимости выбывшего инструмента нужно учитывать процент амортизации в структуре объекта ОС. На размер остаточной стоимости сокращается балансовая стоимость ОС.

Как учесть расходы при разукомплектации

Частичная ликвидация предполагает различные траты. Их также требуется учитывать. Сделать это можно несколькими методами:

При учете используются определенные бухгалтерские проводки. Каждая из них отражает определенную операцию. То есть из проводки можно сделать вывод о том, какое действие было осуществлено.

Учет разукомплектации

После проведения разборки нужно составить акт о приемке-сдаче ОС. Оформляется он по форме ОС-3. Ликвидация средств не предполагает составления первички по заданной форме. Задокументировать процедуру можно актом о списании ОС по форме ОС-4. Коррекция начальной стоимости объекта предполагает изменение сведений, зафиксированных в инвентарной карте. В завершение нужно снизить начальную стоимость ОС на стоимость изъятого объекта. Рассмотрим проводки, которые используются при разукомплектации:

Перечень первичных документов может быть иным. Все зависит от особенностей деятельности конкретной компании. Однако первичка обязательна. Она подтверждает факт совершения операции. Неподтвержденные операции учитываться не должны.

Разукомплектование основных средств: учет в бюджетных организациях

Расскажем, какие правила нужно учитывать при делении (разукомплектации) основного средства на несколько самостоятельных объектов ОС.

Зачем нужна разукомплектация

Необходимость в разукомплектации основного средства может возникнуть вследствие частичной ликвидации объекта или стать самостоятельной хозяйственной операцией, в результате которой образуется несколько самостоятельных объектов, которые нужно оформить и поставить на учет.

Признаки разукомплектации основного средства:

Разукомплектацию основного средства необходимо правильно оформить, отразить в бухгалтерском (бюджетном) и в налоговом учете, если ваше основное средство амортизируемое.

Проводить мероприятия по разукомплектации основного средства без документального основания, то есть до утверждения Комиссией соответствующего акта не допускается.

Как оформить разукомплектацию

При разукомплектации основного средства его нужно исключить с учета. Основанием для бухгалтера при отражении такой операции будет являться решение Комиссии по поступлению и выбытию активов, оформленное соответствующим актом в зависимости от вида основного средства (п. п. 34, 51 Инструкции № 157н):

Какими записями отразить в бухгалтерском (бюджетном) учете

Рассмотри корреспонденции для учреждений различных типов.

Первый шаг — списание основного средства. Напомним, что все операции с ОС в учете отражаются по первоначальной (балансовой) стоимости.

Проводки в бюджетном учете казенного учреждения:

Списание с учета балансовой стоимости ОС

п.10 Инструкции № 162н

Списание начисленной амортизации и (или) убытка от обесценения (при их наличии)

Проводки в бухгалтерском учете бюджетного учреждения:

Списание с учета балансовой стоимости ОС

п.12 Инструкции № 174н

Списание начисленной амортизации и (или) убытка от обесценения (при их наличии)

Проводки в бухгалтерском учете автономного учреждения:

Списание с учета балансовой стоимости ОС

п. 12 Инструкции № 183н

Списание начисленной амортизации и (или) убытка от обесценения (при их наличии)

Второй шаг — признание (принятие к учету) образовавшихся в результате разукомплектования самостоятельных основных средств. Данную операцию необходимо оформить оправдательным документом (первичным учетным документом) (п. 34 Инструкции № 157н). Предлагаем составить акт о приеме-передаче объектов нефинансовых активов (ф. 0504101).

Оценка основных средств, принимаемых к учету, производится по стоимости, по которой они были учтены ранее до объединения (создания комплекса основных средств). Начисленную амортизацию и убытки от обесценения разукомплектованного основного средства распределите между полученными основными средствами исходя из их стоимости.

Проводки в бюджетном учете казенного учреждения:

Принятие к учету ОС, а также амортизации и убытка от обесценения

Пункт 10 Инструкции № 162н

Проводки в бухгалтерском учете бюджетного учреждения:

Принятие к учету ОС, а также амортизации и убытка от обесценения

Пункт 12 Инструкции № 174н

Принятие к учету ОС, а также амортизации и убытка от обесценения

Пункт 12 Инструкции № 183н

На принятые к учету основные средства откройте новые инвентарные карточки (ф. 0504031 или ф. 0504032) (п. 54 Инструкции № 157н, Методические указания по применению форм первичных учетных документов и формированию регистров бухучета).

Выбытие инвентарного объекта в результате разукомплектования в «1С»

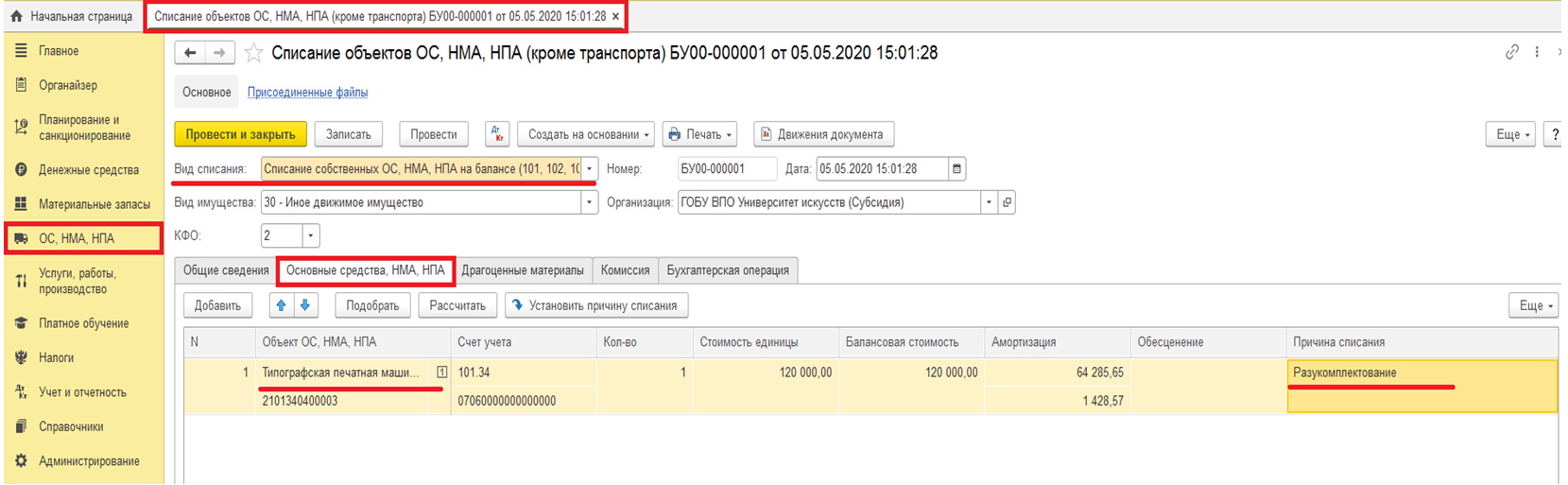

Выбытие основных средств в результате разукомплектования оформляется документом «Списание объектов ОС, НМА, НПА» (Раздел «ОС, НМА, НПА» — команда панели навигации «Списание объектов ОС, НМА, НПА»). При заполнении документа по строке «Вид списания» следует выбирать значение «Списание собственных ОС на балансе (101, 102, 103)». На закладке «Основные средства, НМА, НПА» указываем инвентарный объект, который подлежит разукомплектации и причину списания. Остальные реквизиты будут заполнены автоматически.

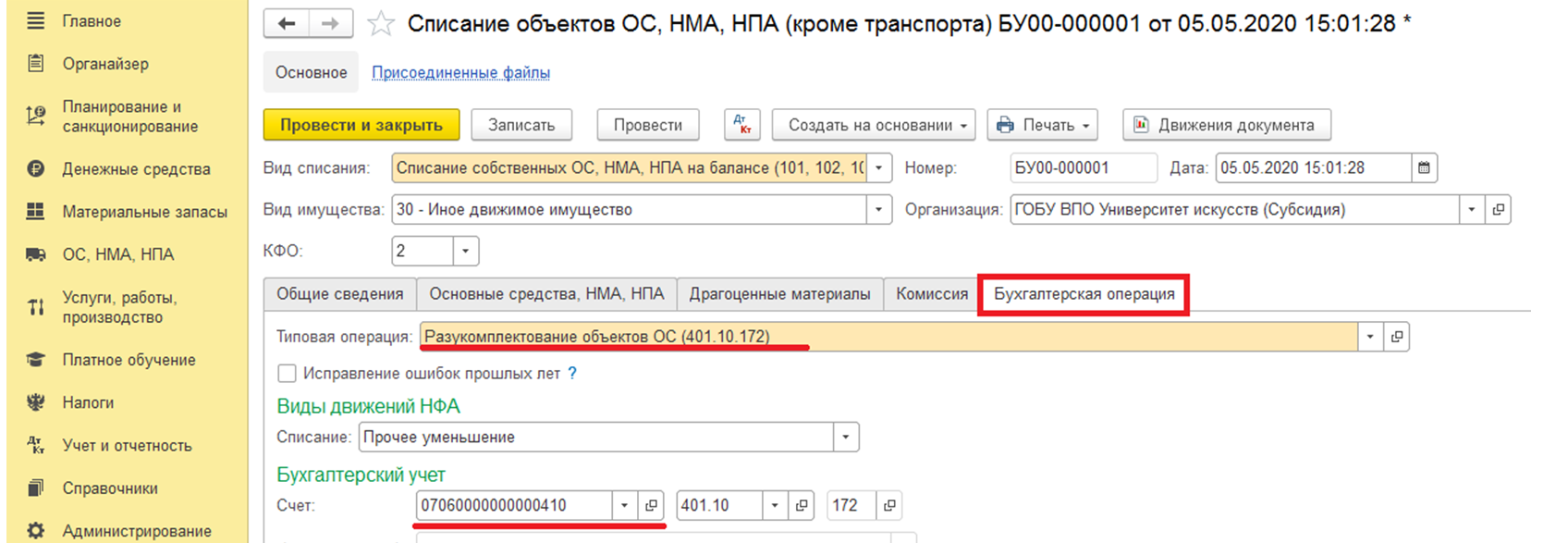

На закладке «Бухгалтерская операция» для формирования проводок в реквизите «Типовая операция» выбираем операцию «Разукомплектование объектов ОС (401.10.172)». В качестве счета списания автоматически указывается счет 401.10.172. По строке «Счет» указываем КПС и проводим документ.

При проведении документа в обычном порядке начисляется амортизация за текущий месяц (по объектам с линейным способом начисления амортизации) и формируются бухгалтерские записи по списанию балансовой стоимости и амортизации в корреспонденции со счетом 401.10.172.

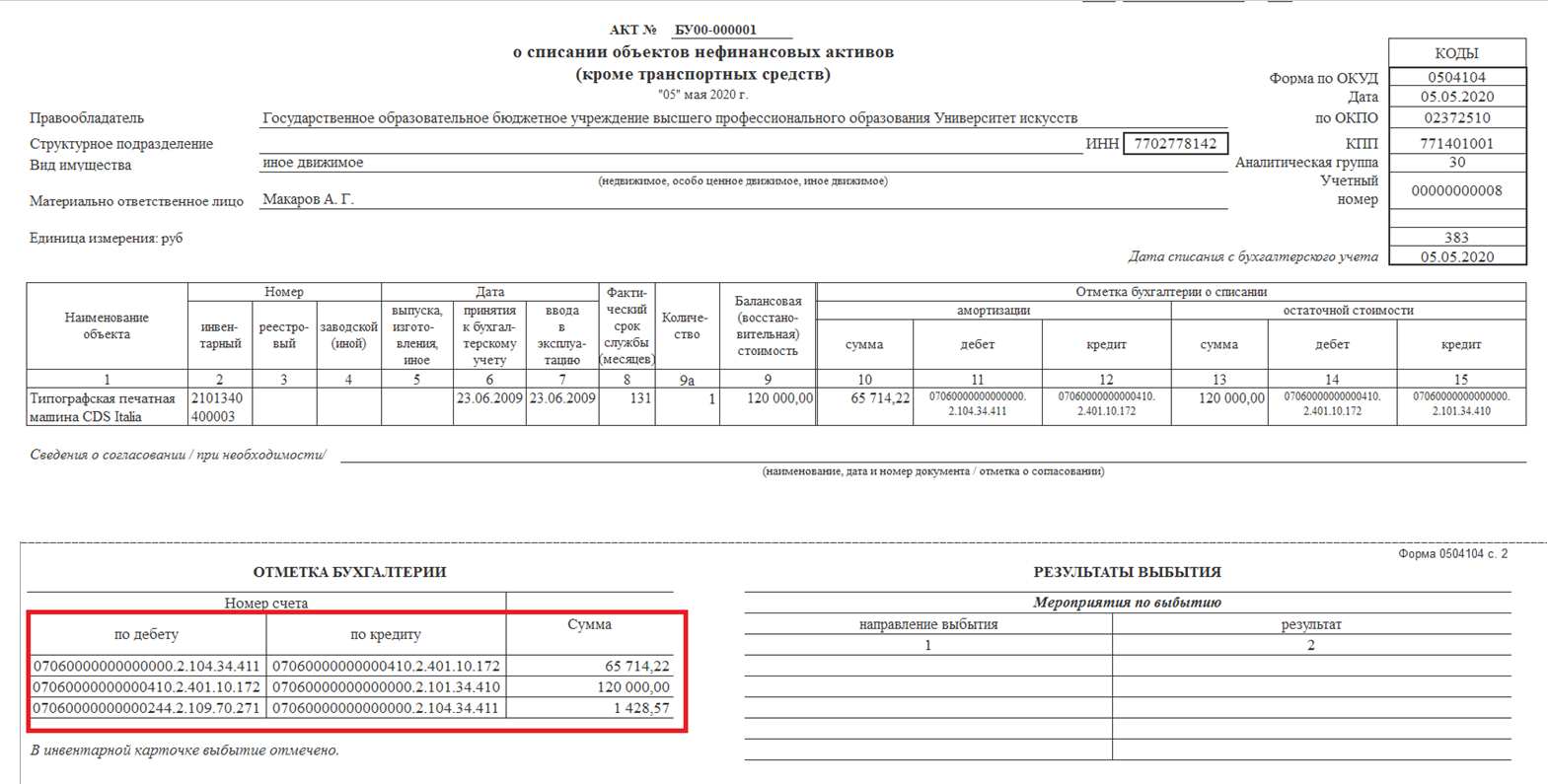

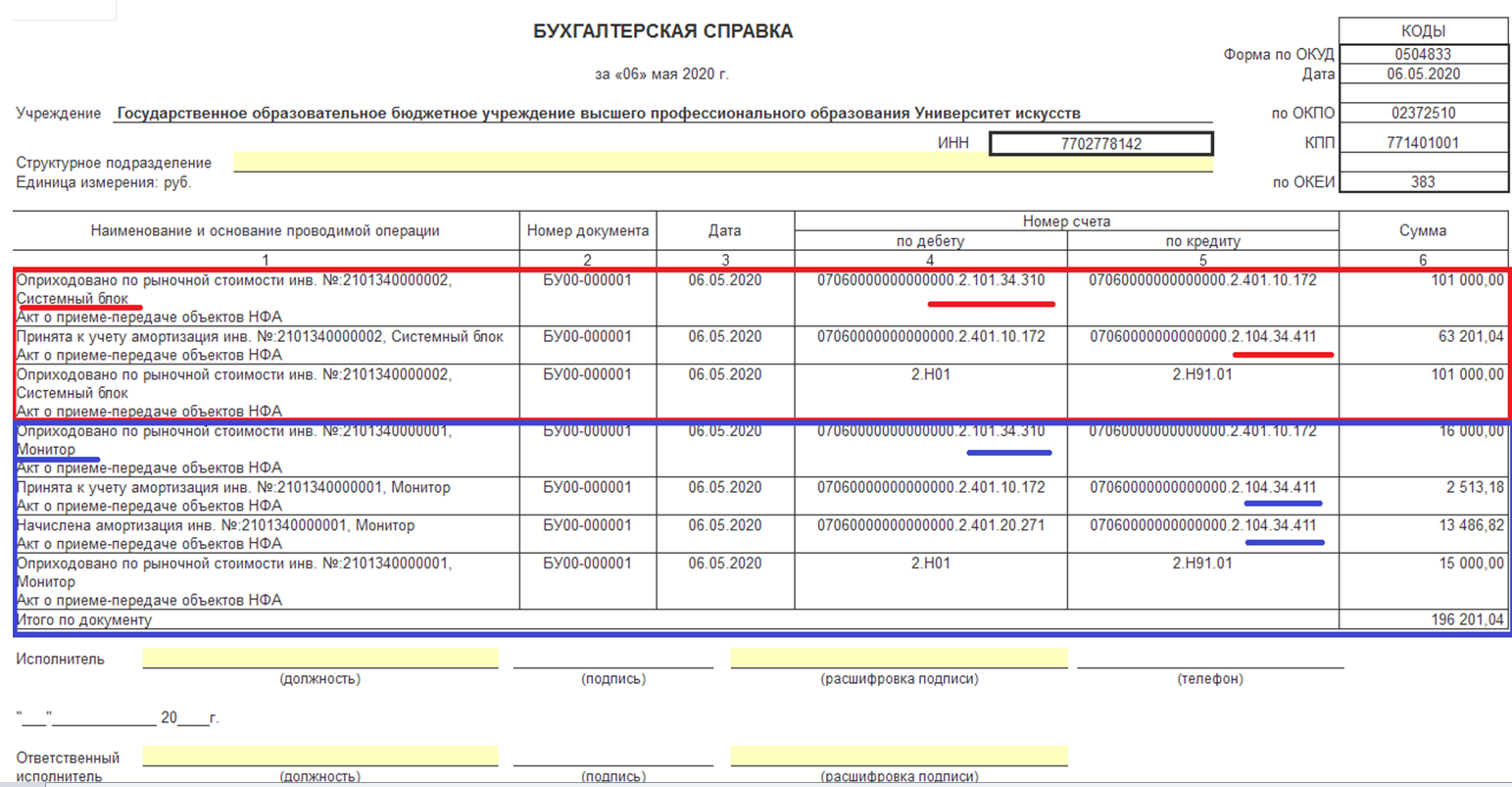

Из документа можно сформировать «Акт о списании объектов нефинансовых активов (кроме транспортных средств) (ф. 0504104)» и/или «Бухгалтерскую справку (ф. 0504833)».

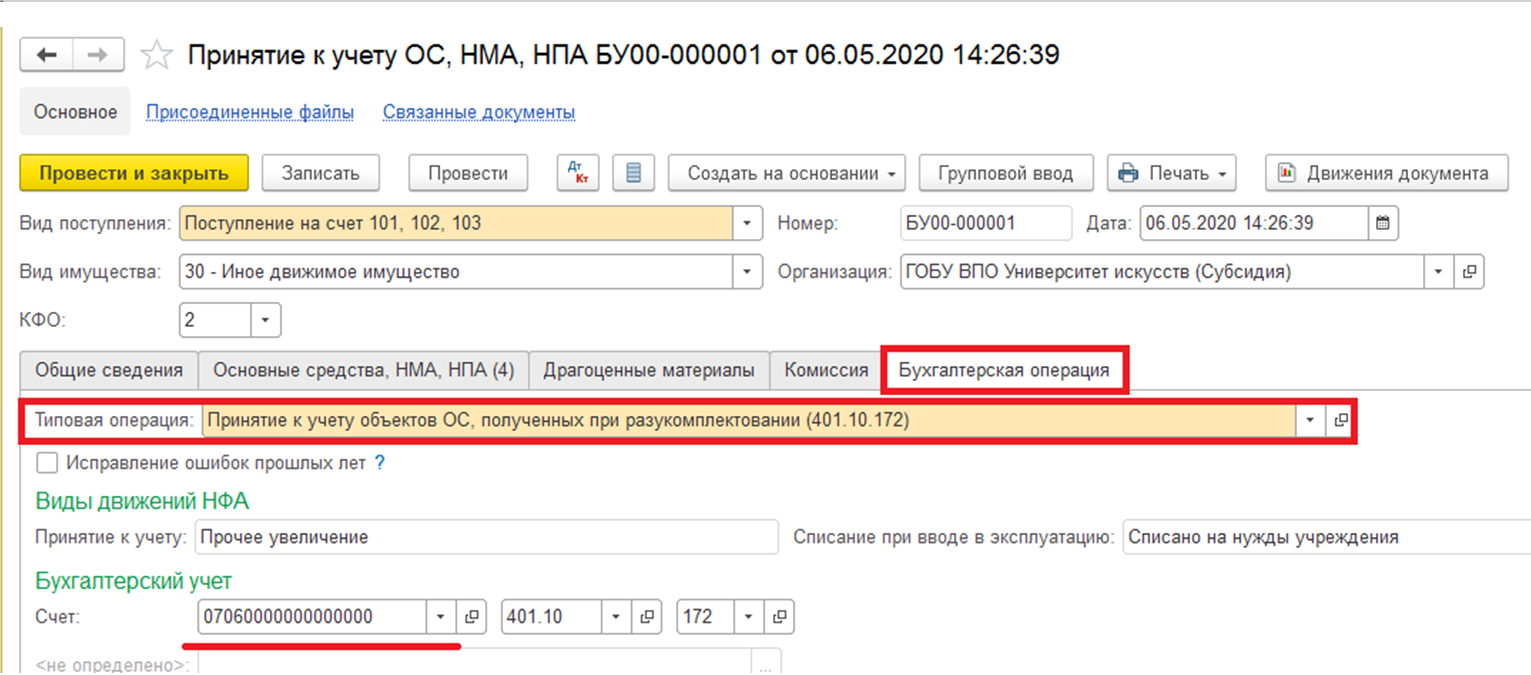

Принятие к учету инвентарных объектов в результате разукомплектования

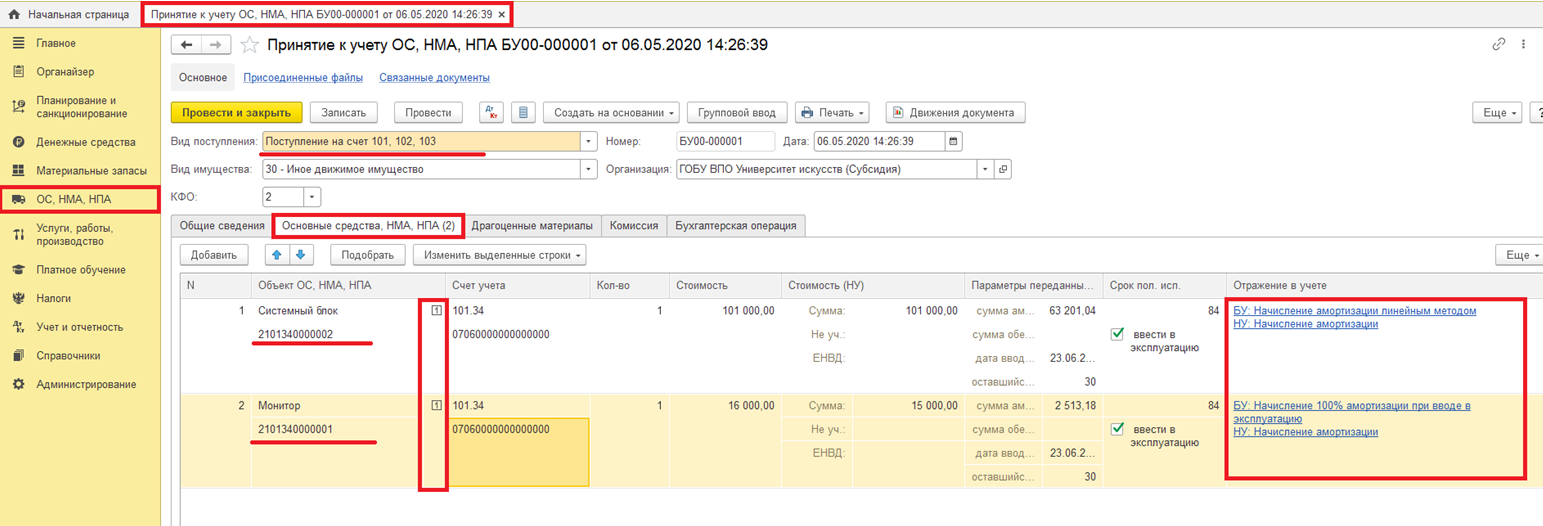

Принятие к учету инвентарных объектов основных средств, полученных в результате разукомплектования, оформляется документом «Принятие к учету ОС, НМА, НПА» (раздел «ОС, НМА, НПА» — команда панели навигации «Принятия к учету ОС, НМА, НПА»). При заполнении документа в реквизите «Вид поступления» выбираем значение «Поступление на счет 101, 102, 103». На закладке «Основные средства, НМА, НПА» вносим список объектов, полученных в результате разукомплектования.

Данные о балансовой стоимости объектов, полученных в результате разукомплектования, следует взять из отгрузочных документов. В случае, когда стоимость этих объектов не была выделена в отгрузочных документах поставщика, она должна быть определена комиссией учреждения по поступлению и выбытию нефинансовых активов. Порядок определения стоимости нефинансовых активов, полученных в результате разукомплектования, и суммы начисленной на них амортизации следует закрепить в учетной политике.

В документе «Принятие к учету ОС, НМА, НПА» объекты, полученные в результате разукомплектования, стоимостью свыше 100 000 руб. следует ввести как отдельные инвентарные объекты с присвоением индивидуального инвентарного номера, установив для каждого из них порядок начисления амортизации и способ начисления амортизации. Также необходимо указать дату ввода в эксплуатацию по данным разукомплектованного объекта основных средств, при этом оставшийся срок полезного использования заполнится автоматически.

Для объектов стоимостью до 100 000 руб. можно установить признак группового учета с присвоением индивидуальных инвентарных номеров. В данном случае в документ вводится каждый инвентарный номер, с указанием для каждого из них порядка и способа начисления амортизации.

Как и при оформлении безвозмездного поступления ОС, дату ввода в эксплуатацию, срок полезного использования и оставшийся срок полезного использования следует указать согласно инвентарной карточке разукомплектованного объекта.

На закладке «Бухгалтерская операция» для формирования проводок в реквизите «Типовая операция» указываем вид операции «Принятие к учету объектов ОС, полученных при разукомплектовании (401.10.172)». По строке «Счет» указываем КПС и проводим документ.

В результате проведения документа формируются бухгалтерские записи по принятию к учету балансовой стоимости и амортизации в корреспонденции со счетом 401.10.172.

По объектам, по которым установлен способ начисления амортизации — «100% при вводе в эксплуатацию» формируется дополнительная запись по доначислению амортизации до 100%.

Согласно п. 85 Инструкции по применению Единого плана счетов бухгалтерского учета (утв. приказом Минфина РФ от 01.12.2010 № 157н), при принятии к учету объекта основного средства, нематериального актива по балансовой стоимости с ранее начисленной суммой амортизации, расчет учреждением годовой суммы амортизации производится линейным способом, исходя из остаточной стоимости амортизируемого объекта на дату его принятия к учету, и нормой амортизации, исчисленной исходя из оставшегося срока полезного использования на дату его принятия к учету.

Из документа можно сформировать «Бухгалтерскую справку (ф. 0504833)» и/или «Приходный ордер на приемку материальных ценностей (нефинансовых активов) (ф. 0504207)».

СРОЧНО!

Успейте разобраться в ФСБУ 5/2019 «Запасы», пока вас не оштрафовали. Самый простой способ – короткий, но полный курс повышения квалификации от гуру бухгалтерского учета Сергея Верещагина