В ГИБДД постановку на учет лизингового авто часто выполняет компания, финансирующая его покупку. Такая услуга экономит время клиента. Но иногда юридическое лицо решает зарегистрировать транспортное средство самостоятельно. Чтобы пройти процедуру правильно и быстро, нужно заранее изучить ее порядок, а также собрать полный пакет требуемых документов.

Важно! Как и любое ТС, машина, купленная в лизинг, ставится на учет в течение первых 10 дней после подписания соглашения купли-продажи. За несоблюдение сроков владелец будет оштрафован.

Порядок постановки на учет после лизинга

Постановка на учет автомобиля после лизинга начинается с подписания лизингового договора, где нужно прописать, кто регистрирует машину в МРЭО. После этого следует приступить к подготовке документов, их список довольно большой, и каждый из них обязателен для успешного выполнения процедуры. Рекомендуется доверить выполнение этого этапа специалистам.

Важную роль играет юридический адрес организации, получившей машину в лизинг. Постановка на учет выполняется в отделе Госавтоинспекции по адресу регистрации предприятия или его обособленного подразделения (филиала).

Подготовив документы, заявитель должен обратиться в МРЭО, оплатить государственную пошлину и предоставить транспорт на осмотр. Сотрудники ГАИ сверяют номера агрегатов ТС с данными технического паспорта, после чего оформляют свидетельство о регистрации и выдают его владельцу месте с номерными знаками.

Стоимость постановки на учет авто в лизинге такая же, как и оформление обычной машины – 2850 рублей. Пошлина включает в себя оплату за:

Услуга

Цена

Оформление СТС

500 рублей

Внесение данных владельца в ПТС

350 рублей

Выдачу номеров

2000 рублей

Государственная пошлина оплачивается в кассе или терминале участка

Обратите внимание, регистрация машины в данном случае временная. По истечении срока действия лизингового договора ТС придется переоформлять.

Часто в соглашении указывается срок, на который предоставляется транспортное средство, 21-дневный резерв. Например, если соглашение подписано на два года, регистрация авто будет действовать 2 года и 21 день. Высчитать дату окончания действия СТС рекомендуется до обращения в ГАИ, так как сотрудники участка этого делать не будут.

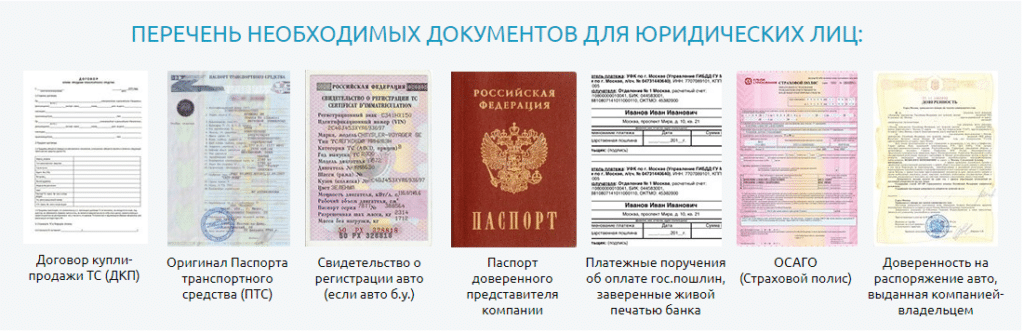

Документы для постановки на учет автомобиля по лизингу

Регистрация лизингового автомобиля пройдет быстрее, если предварительно собрать полный комплект бумаг. Требуемый перечень:

Внимание! Данный перечень не окончательный. Правила постановки на учет машины в лизинге периодически меняются, в отдельных случаях может потребоваться дополнительная документация.

Какие сложности могут возникнуть при регистрации лизингового автомобиля в ГИБДД

Постановка на учет лизингового автомобиля юридическим лицом не всегда проходит быстро и просто. Некоторые компании предпочитают самостоятельно заниматься оформлением транспортных средств, но без должного опыта не исключены трудности. Наиболее распространенные проблемы, возникающие при выполнении регистрационных действий:

Помощь в регистрации транспортного средства

Избежать всех вышеуказанных ошибок и поставить на учет автомобиль, купленный в лизинг, быстро и правильно помогут наши специалисты. Мы предлагаем квалифицированные услуги юридическим лицам, регистрируем транспортные средства в отделениях ГАИ Москвы и Московской области в течение 40 минут по предварительной записи, гарантируем успешный результат.

Все этапы процедуры выполняются опытными профессионалами. Мы соблюдаем действующее законодательство, предлагаем доступные цены и минимальные сроки. Чтобы проконсультироваться и записаться на постановку на учет по договору лизинга, оставьте заявку на сайте или позвоните нам!

Адреса ГИБДД-МРЭО г. Москвы и Московской области для регистрации лизингового автомобиля

Круглосуточных ГИБДД больше нет в Москве! Изменился график работы с 1 марта 2019 г. Отделения работают с 8.00 до 20.00 на ул Твардовского 8 к 5 и ул П ерерва 21, которые ранее работали круглосуточно

ЮВАО

Перерва, д 21

Марьино (800м)

(495) 349-09-20

СЗАО

Твардовского, д 8, к 5

Строгино (1500м)

(499) 740-11-41

Закрытие отделения (больше не работают)

Выкуп авто из лизинга

Лизинг – удобный и выгодный финансовый инструмент для приобретения транспортных средств, которым пользуются крупные и мелкие компании. Он сочетает в себе аренду и кредит, но имеет несколько важных преимущества. Например, возможность регулировать суммы платежей или возмещать уплаченный НДС. Компании необязательно выкупать машину из лизинга, но, если она выкуплена, ее можно продать или продолжать использовать. В этой статье разберемся, как оприходовать автомобиль после выкупа из лизинга. Рассмотрим особенности и правила продажи такого транспортного средства физическому лицу, а также порядок перерегистрации в ГИБДД.

Особенности выкупа машину из лизинга на физ. лицо

Перед тем как оформить выкуп автомобиля из лизинга, стоит разобраться в особенностях процедуры. Самый простой способ выкупа – выплата остаточной стоимости и получение права собственности. Выкуп авто из лизинга на физ. лицо имеет налоговые последствия. Налоговая служба следит за подобными сделками. Если выкупная стоимость окажется слишком низкой, налоговая может счесть это за махинацию, например, намеренное вступление в лизинг для последующей перепродажи ТС. В таком случае клиент лизинговой компании может не получить возмещение по НДС, также ему могут отказать в учете платежей по лизингу в качестве расходов. Наиболее серьезная проблема – запуск судебного процесса, в ходе которого будет определена реальная стоимость авто.

Чтобы обезопасить себя от проблем в дальнейшем, физическому лицу стоит потребовать документы у лизингополучателя. Покупатель может запросить справку о закрытии лизинга, документ, подтверждающий отсутствие ограничений на ТС, документальное подтверждение отсутствия залога, выписку из ЕГРЮЛ. Лизингополучателю, планирующему продать автомобиль после выкупа из лизинга, стоит заранее подготовить такие документы, чтобы не затягивать заключение сделки, когда найдется реальный покупатель.

Продажа лизингового автомобиля после выкупа из лизинга физ. лицу

После выкупа из лизинга авто можно продать физ. лицу. Сделка купли-продажи практически такая же, как и продажа юридическому лицу. Для оформления договора купли-продажи новый собственник (бывший лизингополучатель) должен иметь документальное подтверждение выхода из лизинга и права собственности.

Продажа выкупленной из лизинга машины физическому лицу выгодная, так как владелец ТС договаривается с покупателем напрямую, не привлекая к сделке посредников. Прежде чем продать транспортное средство, можно заказать подробный отчет с его историей на портале Автокод. Отчет содержит следующую информацию:

Также в отчете будет указано, находится автомобиль в лизинге или нет. Наличие всей этой информации поможет быстрее совершить сделку, так как у покупателя будет меньше сомнений, и ему не придется самостоятельно проверять авто.

Для продажи лизингового автомобиля после выкупа заключается договор купли-продажи. Этот документ можно составить в простой письменной форме, но рекомендуется прописать в нем следующую информацию:

Вместе с договором купли-продажи рекомендуется составить акт приема-передачи, указать в нем документы и предметы, которые покупатель получает вместе с машиной (например, комплект зимней или летней резины).

Перед продажей выкупленного из лизинга автомобиля его не нужно снимать с учета. Новый собственник обязан обратиться в ГИБДД в течение 10 дней после заключения сделки и переоформить ТС на себя.

Как поставить на учет автомобиль после выкупа из лизинга?

Постановка на учет автомобиля после выкупа из лизинга выполняется новым владельцем. Если лизингополучатель выплатил полную стоимость транспортного средства и получил права собственности, он должен обратиться в Госавтоинспекцию в течение 10 суток и переоформить свидетельство о регистрации, при необходимости получить новые номерные знаки. 10 дней – это срок, отведенный государством на подачу заявления в ГАИ после смены собственник ТС. За нарушение сроков владелец заплатит штраф: 1500 рублей для физических лиц, от 5000 до 10 000 рублей – для юридических.

Поставить на учет выкупленный из лизинга автомобиль можно в любом отделении ГИБДД города. Владелец или его законный представитель должен подать заявление при личном посещении отделения или онлайн на портале Госуслуг.

Для перерегистрации выкупленного из лизинга авто необходимо:

Какие документы нужно подготовить перед обращением в ГАИ?

Для постановки на учет выкупленной из лизинга машины новый собственник должен сдать в ГАИ пакет бумаг. В стандартный перечень для перерегистрации входят следующие документы:

Также требуются документы, подтверждающие выкуп авто из лизинга. Новый владелец машины должен иметь не только договор купли-продажи, на основании которого вступил в права собственности, но и соглашение об окончательном расчете со лизингодателем, а также акт приема-передачи транспортного средства от лизингодателя лизингополучателю.

Регистрируемая машина обязательно должна быть пригнана в отделение, где ее осмотрит инспектор. Он сверяет VIN, маркировку кузова, шасси и двигателя с ПТС. После осмотра авто и проверки документов заявителю выдадут новое свидетельство о регистрации и номерные знаки. Обратите внимание, оставить прежние госномера можно только в том случае, если они соответствуют региону регистрации собственника.

Сколько стоит переоформление ТС?

Для прохождения процедуры необходимо оплатить госпошлины за СТС (500 рублей), запись новых данных в ПТС (350 рублей) и номерные знаки (2000 рублей). Если требуется замена ПТС, дубликат обойдется владельцу в 800 рублей. Пошлина оплачивается в банке или на портале Госуслуг при подаче заявления в электронном виде.

Обратитесь в нашу компанию, чтобы перерегистрировать транспортное средство в сжатые сроки. Работаем с физическими и юридическими лицами, выполняем регистрационные действия в течение получаса, гарантируем соблюдение закона. Для записи в ГИБДД и консультации оставьте заявку онлайн или по телефону.

Лизинг автомобиля: бухгалтерские проводки

Автомобили используют в работе большинство организаций. Чтобы обзавестись авто, можно воспользоваться несколькими вариантами его приобретения: покупкой, кредитом или лизингом. Последний из них, пожалуй, самый выгодный.

Дело в том, что амортизацию по такому основному средству можно начислять в три раза быстрее. В зависимости от того, на чьем балансе учитывается лизинговое имущество, этим правом может воспользоваться как лизингодатель, так и лизингополучатель. А лизинговые платежи уменьшают базу по налогу на прибыль.

Таким образом, лизинг — это уникальный финансовый инструмент, который полезен как крупным, так и небольшим организациям.

Одним из основных факторов, влияющих на бухгалтерский учет основных средств, приобретенных по лизингу, является условие договора, определяющее, на чьем балансе — лизингополучателя или лизингодателя, будет учитываться автомобиль. О том, какие сделать бухгалтерские проводки по учету автомобиля, приобретенного в лизинг, а также об особенностях учета ТС на балансе лизингополучателя и лизингодателя, читайте в статье.

Учет лизинга на балансе лизингополучателя: проводки

В 2021 году учет лизинга регламентируется Приказом Минфина РФ от 17.02.1997 № 15, ПБУ 6/01, утвержденными Приказом Минфина РФ от 30.03.2001 № 26н, методическими указаниями по бухучету ОС, установленными Приказом Минфина РФ от 13.10.2003 № 91нв. Начиная с 01.01.2022 все названные документы утратят свою силу. С этого момента руководствоваться в работе нужно будет новыми ФСБУ:

Дожидаться 01.01.2022 необязательно, новые стандарты можно применять и раньше. Выбранный способ нужно будет отразить в первой бухотчетности, составленной с применением нового стандарта.

Автомобили, приобретенные в лизинг, в бухучете лизингополучателя учитываются как основное средство (ОС) — п. 4 ПБУ 6/01, утвержденных Приказом Минфина РФ от 30.03.2001 № 26н.

Алгоритм учета следующий.

1. Формируется первоначальная стоимость ТС — это сумма всех платежей по договору лизинга.

Если авто регистрируется за лизингополучателем, госпошлина и другие регистрационные действия включаются в первоначальную стоимость ОС (пп. 7, 8 ПБУ 6/01, п. 8 указаний об отражении в бухучете операций по договору лизинга, письма Минфина РФ от 29.09.2009 № 03-05-05-04/61, от 26.06.2006 № 07-05-06/161).

2. Для начисления амортизации определяется амортизационная группа и срок полезного использования (СПИ) автомобиля.

Амортизационная группа определяется по наименованию ТС в классификации ОС, приведенных в Постановлении Правительства РФ от 01.01.2002 № 1. Например, легковой автомобиль с бензиновым двигателем объемом 5 л находим так. В классификации указаны три позиции:

2) «Автомобили легковые малого класса для инвалидов»;

3) «Автомобили легковые большого класса (с рабочим объемом двигателя свыше 3,5 л) и высшего класса».

Вторая и третья позиции есть в примечаниях к общему наименованию «Средства автотранспортные для перевозки людей прочие». В данном случае подходит только третья позиция, поэтому автомобиль можно отнести к 5-й амортизационной группе.

СПИ устанавливается в месяцах в пределах для амортизационной группы. Минимальный СПИ назначается на один месяц больше нижней границы группы, максимальный СПИ — совпадает с верхней. Так, для 5-й амортизационной группы с СПИ от 7 лет до 10 лет минимальный СПИ равен 85 мес. (7 лет х 12 мес. 1 мес.), максимальный СПИ — 120 месяцам.

3. Начисленная амортизация списывается в расходы, а на текущие лизинговые платежи уменьшается задолженность перед лизингодателем (абз. 2 п. 8 указаний по лизингу, утвержденных Приказом Минфина РФ от 17.02.1997 № 15).

Если СПИ больше 5 лет, можно применять ускоренную амортизацию с коэффициентом до 3 (ст. 257, 259.3 НК РФ). Факт применения коэффициента и его размер нужно закрепить в учетной политике организации — п. 19 ПБУ 6/01, пп. 1 п. 2 ст. 259.3 НК РФ.

Выкупная стоимость в бухгалтерском учете отражается как лизинговый платеж. Перевод авто в состав собственных ОС сопровождается проводками по счетам 01 и 02 (письмо Минфина РФ от 17.05.2019 № 03-03-07/35556).

Если автомобиль регистрируется после выкупа, госпошлина и совершение других регистрационных действий признаются в бухучете в расходах по обычным видам деятельности (п. 14 ПБУ 6/01, пп. 5, 16 ПБУ 10/99, утвержденных Приказом Минфина РФ от 06.05.1999 № 33н).

Таблица «Проводки лизингополучателя при учете автомобиля на его балансе»

Содержание операции

Первичный документ

Получение автомобиля

08 «Вложения во внеоборотные активы»

76 — арендные обязательства

Акт приема-передачи, договор лизинга

Отражение НДС, подлежащего уплате лизингодателю

19

76 — арендные обязательства

Договор лизинга

Отражение автомобиля в составе ОС

01 — лизинг

08 «Вложения во внеоборотные активы»

Акт о приеме-передаче объекта ОС

Ежемесячно, с 1-го числа месяца, следующего за месяцем принятия автомобиля к учету в составе ОС

Автомобили, приобретенные для передачи лизингополучателю, учитываются на счете 03 «Доходные вложения в материальные ценности» по первоначальной стоимости, исходя из фактических затрат на покупку. Предварительно эти затраты отражаются на счете 08 «Вложения во внеоборотные активы» (пп. 5, 7, 8 ПБУ 6/01, п. 3 указаний об отражении в бухучете операций по договору лизинга). Амортизация по автомобилю начисляется с 1-го числа месяца, следующего за месяцем его передачи лизингополучателю (п. 21 ПБУ 6/01, п. 50 методических указаний по бухучету ОС, п. 5 указаний об отражении в бухучете операций по договору лизинга).

Таблица «Проводки лизингодателя при учете автомобиля на его балансе»

Содержание операции

Первичный документ

Отражение затрат (без НДС), связанных с приобретением автомобиля

08

60

Отгрузочные документы продавца

Отражение НДС, предъявленного продавцом

19

60

Счет-фактура

Принятие к вычету «входного» НДС

68

19

Счет-фактура

Принятие авто к учету

03-лд

08

Акт о приеме-передаче автомобиля, инвентарная карточка учета объекта ОС

Оплата авто продавцу

60

51

Банковская выписка

Передача авто лизингополучателю

03-лп

03-лд

Акт приемки-передачи автомобиля, договор лизинга

Ежемесячно с 1-го числа месяца, следующего за месяцем передачи автомобиля лизингополучателю

Бухгалтерская справка-расчет

Оплата по договору лизинга: проводки

Лизингополучатель отражает в бухучете лизинговые платежи за автомобиль следующим образом. Учет лизинговых платежей, независимо от времени уплаты, зависит от того, на чьем балансе учтен автомобиль.

Если авто учтено на балансе лизингодателя, то лизинговые платежи относятся к расходам по обычным видам деятельности.

Начисление и уплата лизинговых платежей в этом случае отражается у лизингополучателя следующими проводками.

Отражение НДС, предъявленного лизингодателем с суммы текущего лизингового платежа

19

76 — лизинговые платежи

Счет-фактура

Принятие к вычету НДС, предъявленного лизингодателем с суммы текущего лизингового платежа (при наличии права на вычет)

68

19

Счет-фактура

Уплачен текущий лизинговый платеж

76 — лизинговые платежи

51

Банковская выписка

Если авто учитывается на балансе самого лизингополучателя, тогда лизинговые платежи относятся в уменьшение долга перед лизингодателем.

Такие операции отражаются в учете лизингополучателя следующими проводками.

Содержание операции

Первичный документ

Начисление текущего лизингового платежа

76 — арендные обязательства

76 — лизинговые платежи

Договор лизинга, бухгалтерская справка

Принятие к вычету НДС, предъявленного лизингодателем с суммы текущего лизингового платежа (при наличии права на вычет)

68

19

Счет-фактура

Если договором лизинга не предусмотрен выкуп автомобиля, или выкупная стоимость не выделена отдельной суммой, или она выплачивается по окончании срока лизинга

76 — лизинговые платежи

Банковская выписка

Лизингодатель учитывает лизинговые платежи (без учета НДС) в доходах от обычных видов деятельности. Как правило, их отражают в доходах ежемесячно в суммах, согласованных в графике лизинговых платежей (пп. 5, 6, 6.1, 12 ПБУ 9/99 «Доходы организаций»).

Проводки у лизингодателя по приему платежей отражаются так.

Содержание операции

Первичный документ

90-1

Договор лизинга, бухгалтерская справка

Начисление НДС

90-3

68

Счет-фактура

Получение лизингового платежа

51

Банковская выписка

Досрочный выкуп автомобиля из лизинга: проводки

При досрочном выкупе авто в бухучете лизингодателя признается доход в сумме причитающихся в связи с этим событием платежей. Если авто учтено на балансе лизингодателя, остаточная стоимость выкупленного ТС относится в расходы. Если авто учтено на балансе лизингополучателя, тогда в расходах нужно признать не списанную к моменту выкупа часть затрат на покупку авто.

Последовательность действий лизингодателя при досрочном выкупе автомобиля.

1. Признать доход от обычных видов деятельности в сумме платежей (без НДС), подлежащих уплате лизингополучателем в связи с досрочным выкупом автомобиля (пп. 3, 5, 6, 6.1, 12 ПБУ 9/99, п. 2 рекомендаций Р-99/2018-ОК лизинг «Доход от продажи предметов лизинга».

2. Если авто учтено на балансе лизингодателя, тогда:

3. Если автомобиль учтен на балансе лизингополучателя, тогда:

Отражение досрочного выкупа автомобиля в бухгалтерских записях.

Содержание операции

Первичный документ

Признание дохода в сумме платежей в связи с досрочным выкупом предмета лизинга

90-1

Акт о передаче автомобиля

Начисление НДС с платежей в связи с досрочным выкупом

90-3

68

Счет-фактура

Получение платежей в связи с досрочным выкупом авто (в том числе выкупная стоимость, если она согласована договором)

51

Банковская выписка

Принятие к вычету НДС с авансов, полученных в счет выкупной стоимости (если выкупная стоимость перечислялась частями вместе с лизинговыми платежами)

68

Если автомобиль учтен на балансе лизингодателя

Списание первоначальной стоимости досрочно выкупленного ТС

03-выбытие

03-лизинг

Бухгалтерская справка

Списание амортизации авто

02-лизинг

03-выбытие

Бухгалтерская справка

Списание остаточной стоимости авто

90-2

03-выбытие

Бухгалтерская справка

Если автомобиль учтен на балансе лизингополучателя (лизингодатель отражает лизинговые операции с использованием счета 97)

Отражение части затрат на приобретение автомобиля, не списанных ранее в расходы

90-2

97

Бухгалтерская справка-расчет

Списание стоимости автомобиля с забалансового учета

011

Бухгалтерская справка

Если автомобиль учтен на балансе лизингополучателя, при его досрочном выкупе необходимо скорректировать стоимость ТС и входной НДС на разницу между оставшейся суммой платежей и суммой, уплаченной лизингодателю при выкупе.

Пример. Учет при досрочном выкупе авто

Авто получено по договору лизинга в апреле 2021 года и принято на учет по стоимости всех платежей по договору без НДС — 2 800 000 рублей, СПИ — 40 мес., ежемесячная амортизация — 70 000,00 рублей.

В мае 2022 года договор лизинга прекращен, и автомобиль досрочно выкуплен за 750 000 рублей (НДС — 125 000, стоимость без НДС — 625 000 ). На момент прекращения договора остаток долга перед лизингодателем составил 1 344 000 рублей (НДС — 224 000, платежи без НДС — 1 120 000).

В налоговом учете принимаем на учет автомобиль по стоимости 625 000 рублей, СПИ уменьшаем на срок эксплуатации авто в лизинге — 13 месяцев (май 2021-го — май 2022-го). Начиная с июня 2022-го начисляем амортизацию по новому авто — 23 148,15 рубля (625 000 / (40 мес. — 13 мес.))

В бухгалтерском учете счет 01 кредитуется на 495 000 рублей (1 120 000 — 625 000);

Счет 19 кредитуется на 99 000 рублей (224 000 — 125 000).

Новая первоначальная стоимость автомобиля — 2 305 000 рублей (2 800 000 — 495 000). Накопленная амортизация — 910 000 рублей (70 000 рублей х 13 мес.).

Тридцать первого мая начисляем амортизацию исходя из прежней стоимости — 70 000 рублей. Остаточная стоимость на 31 мая — 1 395 000 рублей (2 305 000 руб. — 70 000 руб. х 13 мес.). Начиная с июня 2022-го начисляем амортизацию — 51 666,67 рубля (1 395 000 руб. / (40 мес. — 13 мес.).

Содержание операции

Дебет

Кредит

Сумма (руб.)

Уплачена новая выкупная стоимость

76.07.04

51

750 000

Начисление лизингового платежа в части выкупной стоимости

76.07.1

76.07.4

750 000

Вычет НДС по выкупной стоимости

68

19

125 000

Уменьшение стоимости автомобиля в связи с досрочным выкупом

76.07.1

01.03

495 000

Уменьшение НДС к вычету в связи с досрочным выкупом

76.07.1

19

99 000

Перевод лизингового автомобиля в собственные ОС

01.01

01.03

2 305 000

Амортизация по лизинговому авто

20

02.03

70 000

Перенос накопленной амортизации

02.03

02.01

910 000

Ежемесячно с июня 2022 года по август 2024 года

Возврат лизинга: проводки

Отражение возврата автомобиля у лизингодателя в случае, если авто учитывается на его балансе.

Возврат автомобиля лизингополучателем отражается записями в аналитическом учете по счету 03. Амортизацию по авто лизингодатель продолжает начислять в прежнем порядке (п. 21 ПБУ 6/01). Проводки лизингодателя при возврате лизингополучателем автомобиля.

Содержание операций

Первичный документ

Отражение возврата автомобиля

03-лд

03-лп

Акт приемки-передачи автомобиля, инвентарная карточка учета объекта ОС

Отражение амортизации по возвращенному автомобилю

02-лп

02-лд

Инвентарная карточка учета объекта ОС

Отражение возврата автомобиля у лизингополучателя в случае, если авто учитывается на его балансе.

Если лизингополучатель возвращает автомобиль лизингодателю, то в бухучете он отражает выбытие объекта ОС. Доходов и расходов от такой операции, как правило, не возникает.

На дату возврата автомобиля лизингодателю его стоимость списывается с учета (п. 29 ПБУ 6/01, утвержденных Приказом Минфина РФ от 30.03.2001 № 26н). Если возврат производится в срок, установленный договором, то автомобиль уже полностью самортизирован, поэтому доходов и расходов не возникнет. Если же авто возвращается досрочно, необходимо придерживаться следующего алгоритма: