Дорогой ремонт: на что хватит полиса ОСАГО

Стоимость автозапчастей в справочнике для оценки ущерба по ОСАГО значительно выросла за последние два года — очередная волна актуализации цен произошла в марте. Cтраховщики, чтобы не повышать стоимость ОСАГО для увеличения лимитов по выплатам, предлагают использовать более доступные неоригинальные, но при этом качественные запчасти. Автодилеры идею поддерживают. В курирующем отрасль Центробанке выступают против, как и сами автопроизводители. Почему полиса ОСАГО скоро может не хватить на ремонт, разбирались «Известия».

С 15 марта 2021 года ремонт попавших в ДТП автомобилей по полису ОСАГО обходится дороже. Изменения в ценах связаны с серьезным ростом стоимости автозапчастей на фоне падения курса рубля, а также остановок производств по всему миру из-за пандемии. Эту разницу учли в актуализированном справочнике средней стоимости запасных частей, материалов и нормочаса работ при определении размера расходов на восстановительный ремонт поврежденного автомобиля. О пересчете цен сообщили в пресс-службе Российского союза автостраховщиков (РСА) 23 марта.

Ремонт становится дороже

Новая версия справочника сохраняет наметившуюся в 2020 году тенденцию к росту выплат. Он составляет в среднем 16% по сравнению с выплатами более стабильного 2019 года. Как объяснил президент РСА Игорь Юргенс, актуализацию справочников в 2020 году производили в условиях нестабильного рынка запасных частей, вызванного ограничительными мерами, введенными в связи с пандемией COVID-19.

Это привело к тому, что действовавшие во второй половине 2020 года справочники средней стоимости показывали рост выплат по ОСАГО до 23% в сравнении с версией 2019 года.

— Новая, введенная в действие 15 марта 2021 года, версия справочника также сохраняет тенденцию к росту выплат в среднем на 16% по сравнению с выплатами более стабильного 2019 года, — рассказал Юргенс. — Серьезный рост средней стоимости запчастей, с которым столкнулись страховщики ОСАГО по итогам кризисного 2020 года — вызов для рынка. При этом мы видим, что несмотря на этот рост, страховщикам пока удается держать среднюю цену на полис обязательной «автогражданки» де-факто на уровне относительно стабильного 2019 года.

Введение новой версии с 15 марта обусловлено планом РСА вернуться к устоявшейся практике актуализации справочников средней стоимости в июне и декабре. Очередная актуализация справочников пройдет в период до июня 2021 года.

Неоригинальные запчасти

Близкие к отрасли источники «Известий» отметили, что страховщики пытались пролоббировать в Центробанке возможность использовать для ремонта недорогие неоригинальные запчасти, но безуспешно. Один из источников напомнил, что страховщики несколько лет назад пытались даже перейти на ремонт б/у запчастями, но этот вариант тоже не получил поддержки.

Кроме того, против ремонта автомобилей неоригинальными запчастями выступают и сами автопроизводители. В случае если отремонтировать машину на гарантии при помощи запчастей, которых нет в списке рекомендованных, автомобиль, скорее всего, этой гарантии лишится.

В то же время ЦБ разрешил страховщикам использовать цены интернет-магазинов. Они, как правило, ниже.

Глава ассоциации «Российские автомобильные дилеры» (РОАД) Вячеслав Зубарев предположил, что вопрос с подорожанием стоимости официальных запчастей и нехватки выплат ОСАГО для ремонта у официальных дилеров могла бы решить возможность использовать более дешевые неоригинальные запасные части. Их ведь также изготавливают компании с мировым именем.

Сейчас же, по словам Зубарева, многие автовладельцы просто не могут себе позволить официальный ремонт у дилеров после ДТП по полису ОСАГО именно потому, что определяемого размера выплат для таких работ не хватает. В итоге автовладельцам приходится пользоваться услугами ремонтных станций, где они проходят по ценнику.

— После ДТП страховщики определяют размер ущерба по «железу» с учетом износа. При этом официальные дилеры обязаны для ремонта использовать только новые оригинальные запчасти — это требование автопроизводителей. Получается, что пройти ремонт у дилера так, чтобы расходы полностью покрыл полис ОСАГО, просто невозможно, — объяснил Зубарев.

«Получается средняя температура по больнице»

Он также указал на еще одну проблему с определением справедливой цены на запчасти в справочнике РСА:

— В РСА проводят замеры по рынку и определяют среднюю стоимость запчастей. Но в списки попадают практически все запчасти, по которым есть информация в открытом доступе. И они не всегда качественные. А вот от официальных производителей иногда цены вовсе не приходят, поэтому самые дорогие запчасти нередко в этом замере просто не учитывают. В итоге получается средняя температура по больнице.

По словам Зубарева, определяемый страховщиками размер компенсации зачастую не покрывает даже закупочной стоимости запчастей.

— В результате мы не можем проводить такой ремонт, страховые компании выплачивают деньги, и с ними автомобилисты идут не к официальным дилерам, а куда-то в гаражи. Дилеры при этом не получают возможной части доходов, а автомобилисты лишаются возможности провести максимально качественный ремонт. Сейчас выплаты по ОСАГО из-за роста цен на запчасти в справочнике подросли, но всё равно не покрывают разницы. Cтраховщики ссылаются на то, что у них свои ограничения: если они повысят выплаты, придется повысить стоимость ОСАГО. Но ведь если говорить про более дорогие автомобили стоимостью 4–5 млн рублей, повышение цены страховки на 20–30 тыс. рублей было бы для них некритично», — объяснил Зубарев.

Представитель РОАД считает, что и самим автопроизводителям нужно сделать шаги навстречу:

— Производителям уже давно пора расширить перечень запчастей, с которыми могут работать официальные дилеры. Есть неоригинальные, но качественные и более дешевые запчасти, которые могли бы помочь нам уложиться в эти тарифы. Например, есть производитель Bosсh. Есть и российские достойные поставщики. Только автопроизводители не заинтересованы в том, чтобы мы использовали чужие запчасти, а не их. Но все мы должны сделать шаги навстречу друг другу — и производители, и Центробанк, и страховщики.

Насколько подорожали запчасти у дилеров

Запчасти между тем действительно заметно дорожают. К примеру, директор по сервисному обслуживанию «АВТОDOM Алтуфьево» Роман Тимашов также признал, что цены подняли все автопроизводители и поставщики запчастей и расходных материалов, большинство из которых производится не в России и привязано к курсу валюты. По его оценке, за последний год подорожание составило от 7–8 до 10–15% в зависимости от марки.

А вот операционный директор АГ «АВИЛОН» Алексей Гуляев рассказал «Известиям», что с января 2021 года по разным брендам цены на отдельные позиции изменились минимально. По его словам, стоимость запчастей зависит от нескольких факторов — например, от курса валют по отношению к рублю, инфляции. Поэтому цены на некоторые детали, наоборот, могут снижаться. Что касается доступности запчастей, то после пандемии поставки восстановились практически полностью.

Что всё это означает для автомобилистов

Опасаться каких-либо изменений в цене полисов ОСАГО или в процессе ремонта автомобилей водителям не стоит, считает юрист в области автострахования Сергей Беляков. По его словам, чтобы регулировать свои риски, страховые компании используют тарифный коридор и в очередной раз повышать стоимость полисов для увеличения лимита по выплатам страховые компании не будут. Что касается роста цен на запчасти, то, по оценке Белякова, стоимость в справочниках весьма условна.

— Уверен, что полисы ОСАГО дорожать больше не будут, в распоряжении страховщиков есть тарифный коридор, который позволяет рассчитывать на нужную премию, — сказал Беляков. — Стоимость запчастей по этим справочникам — очень большая условность. Цены регулярно меняются, что-то в списки попадает, а что-то нет, поэтому не думаю, что принципиально в организации ремонта по ОСАГО что-то поменяется.

Ремонт по ОСАГО. Расцвет бюрократии

ОСТОРОЖНО, ОЧЕНЬ МНОГО БУКВ!

Просьба людям со слабой психикой, беременным и детям удалиться от экрана. Спасибо.

Доброго времени суток всем читающим!

Вот наконец спустя почти три месяца после моих печальных событий созрел для того, чтобы описать личный опыт столкновения с бюрократической бюрократией страховой компании, и заодно поведать вам как обстоят дела с решением вопросов по ДТП с ОСАГО в настоящее время. Не смотря на то, что прошло уже достаточно много времени с 28 апреля 2017 года, когда вступили в силу изменения в Федеральный закон «Об обязательном страховании гражданской ответственности владельцев транспортных средств», согласно которым приоритетной формой возмещения ущерба теперь будет восстановительный ремонт на станции технического обслуживания. у автовладельцев еще достаточно много вопросов по порядку возмещения материального вреда в связи с ДТП.

Сегодня попытаюсь ответить на многие вопросы в связи с недавним личным опытом, возможно моя запись кому поможет, сделав более понятным его общение со страховой в случае наступления страхового случая, потому как это может произойти весьма неожиданно и абсолютно с каждым из нас.

Итак, запасайтесь теплым чаем и печеньками, мы здесь надолго =)

Как сказал один мудрец: «Бюрократ — это тот человек, кто выпав из окна первого этажа, до земли будет лететь неделю». Работники страховой компании(далее — СК) яркие представители этого вида, в чем я в полной мере убедился при появлении повода для общения с ними.

Чтобы было более ясно, приведу личный пошаговый опыт с решением различных бюрократических испытаний вопросов. Тем, кому пригодится эта запись будет ясно когда примерно ждать ответа на каждой стадии)) Если что у меня СК ВСК, итак, поехали!

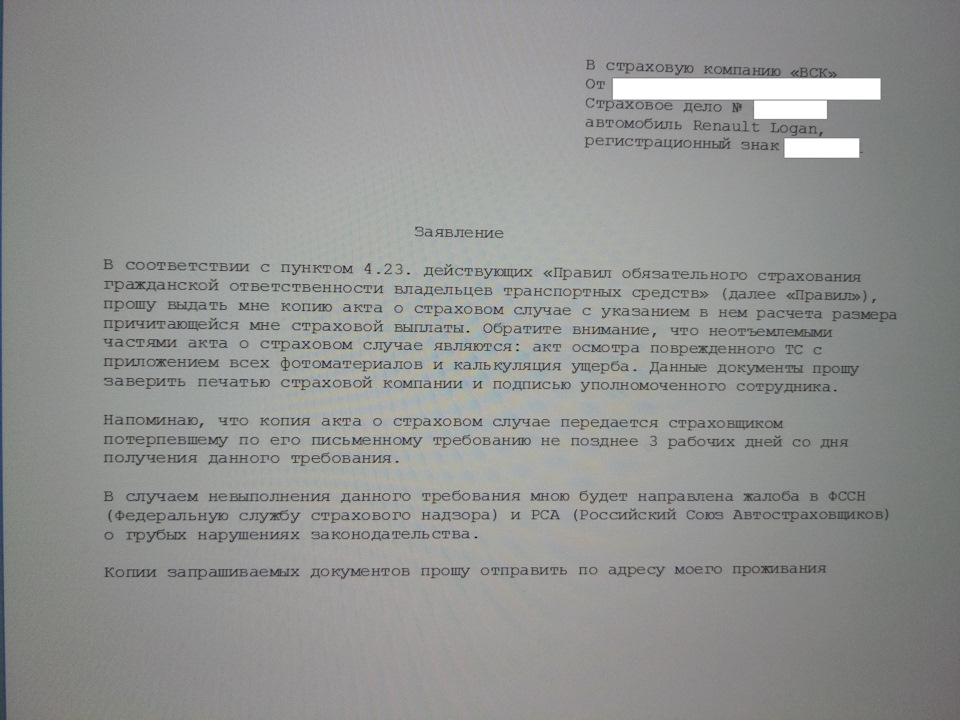

Срок на написание заявления о страховом случае — 5 дней после ДТП, при его написании данные передаются эксперту СК, далее 5 рабочих дней на осмотр автомобиля экспертом. После этого 5-7 дней на получение результатов по страховой выплате — офис ВСК в Туле вообще ничего не решает и не считает, результаты осмотра передаются в МСК, и оттуда уже приходит сумма. Узнать как и откуда она сформировалась можно написав заявление о том, что страхователь обязан ознакомится с материалами дела о страховом случае:

В теории они могут на него ответить положительно и предоставить все данные, но скорее всего скажут, что: «никаких данных нет, всё в МСК. Предоставить сможем только после окончания ремонта на СТОА или подписания соглашения об урегулирования страхового случая».

Вы можете ознакомится с заключением эксперта СК у них в офисе, но только с экрана их монитора, т.к. распечатать «не имеют права». Хотите сфоткать? ОК — пишите заявление на проведение фотосъемки и фоткаете экран монитора(как было в моем случае).

После того, как узнали узнали сумму для страховой выплаты с учетом износа(Да, если желаете забрать сумму возмещения деньгами, она будет с учетом износа! Сам износ считается по ЭТОЙ формуле, так что можно прикинуть, сколько вы теряете).

Если все-таки забираете деньгами, то подписываете соглашение СК, в котором есть пункт: «По результатам осмотра транспортного средства заявителя стороны не настаивают на проведении независимой экспертизы.» Как ясно из вышесказанного — либо берите сколько дают и идите с миром без дальнейших обжалований, либо берите направление на ремонт. На этом этапе вам дается что-то около 5-10 дней на принятие решения. Но есть вариант немного увеличить сумму и все-таки взять деньгами и чиниться в стороннем сервисе.

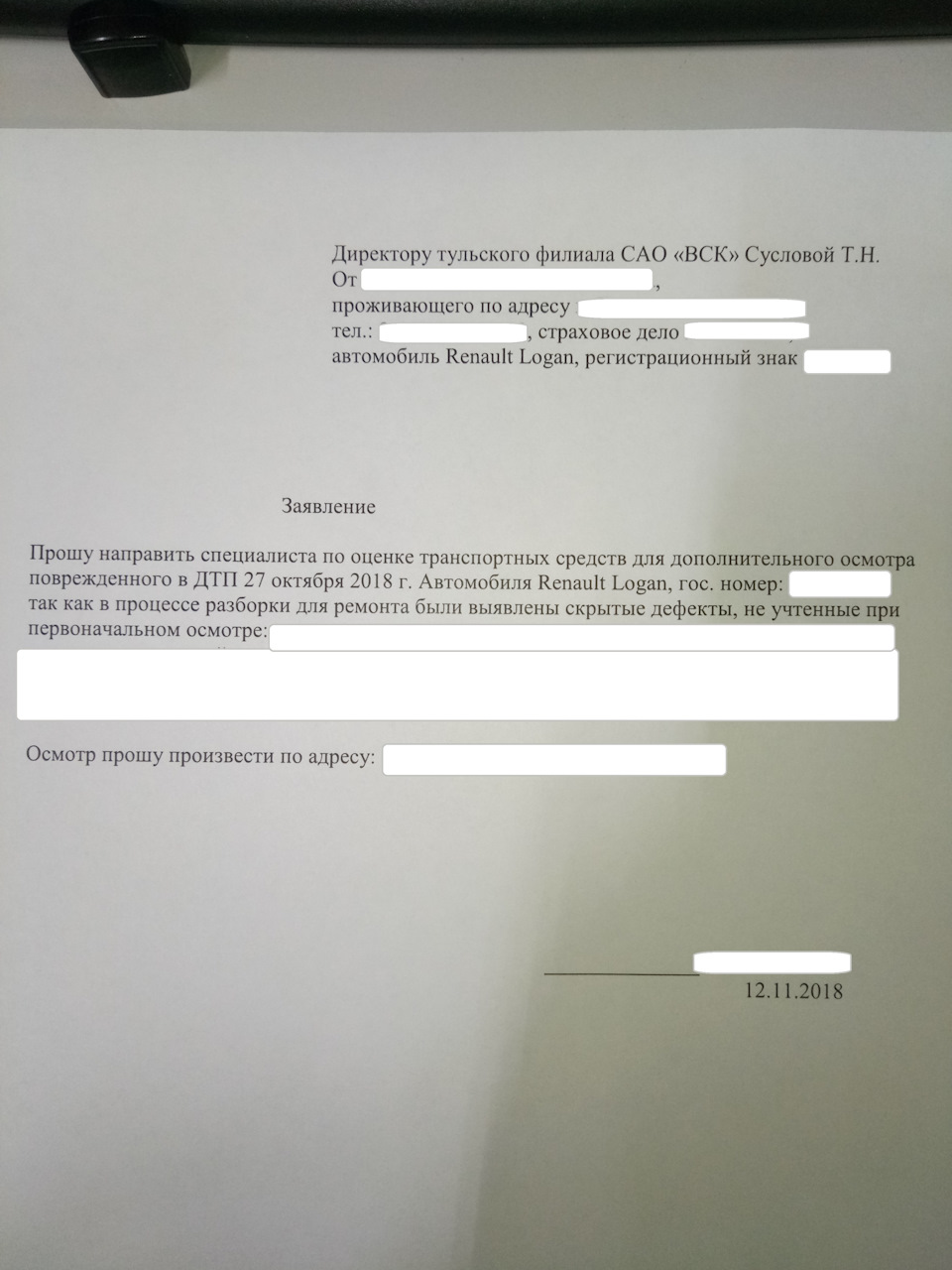

Имейте ввиду, что в СК(по крайней мере в ВСК так) нет никаких образцов заявлений — всё пишется со слов сотрудников, так что в любом заявлении описывайте причину обращения максимально подробно с указанием максимума известной вам по поводу обращения информации, а не только то, что вам надиктовали.

Помимо этого пишите заявление о том, что просите возместить услуги эвакуатора с указанием марки ТС, гос.номера, числа оказания услуги, адреса отправки и доставки. Прикладываете ОРИГИНАЛ квитанции от эвакуаторщика. В течение 10 дней на ваш рассчетный счет возвращается сумма за доставку ТС(мне вернулась через 3 дня). После проведения осмотра снова 5 рабочих дней на рассчет суммы. Если устраивает с учетом износа — берет деньги. Если нет — соглашаемся на направление на ремонт. Сумма указанная в направлении на ремонт будет БЕЗ УЧЕТА ИЗНОСА, что уже не так плохо. По закону об ОСАГО направление в СТОА от СК выдается в течение 20 дней с момента оформления страхового случая в офисе СК. По тому же закону об ОСАГО, п. 15.3. При наличии согласия страховщика в письменной форме потерпевший вправе самостоятельно организовать проведение восстановительного ремонта своего поврежденного транспортного средства на станции технического обслуживания, с которой у страховщика на момент подачи потерпевшим заявления о страховом возмещении или прямом возмещении убытков отсутствует договор на организацию восстановительного ремонта. Опять же, в теории, если СК даст добро на ремонт в стороннем сервисе, то можно получить направление на ремонт туда. Но выдадут его уже в течение 30 дней с момента ДТП. В ВСК прямо сказали — в ответе на заявление об этом будет отказ. Да и сам сервис будет не особо в восторге заказывать запчасти за свой счет, проводить работы в половины их стоимости, а после окончания ремонта ждать от двух недель поступления суммы за ремонт.

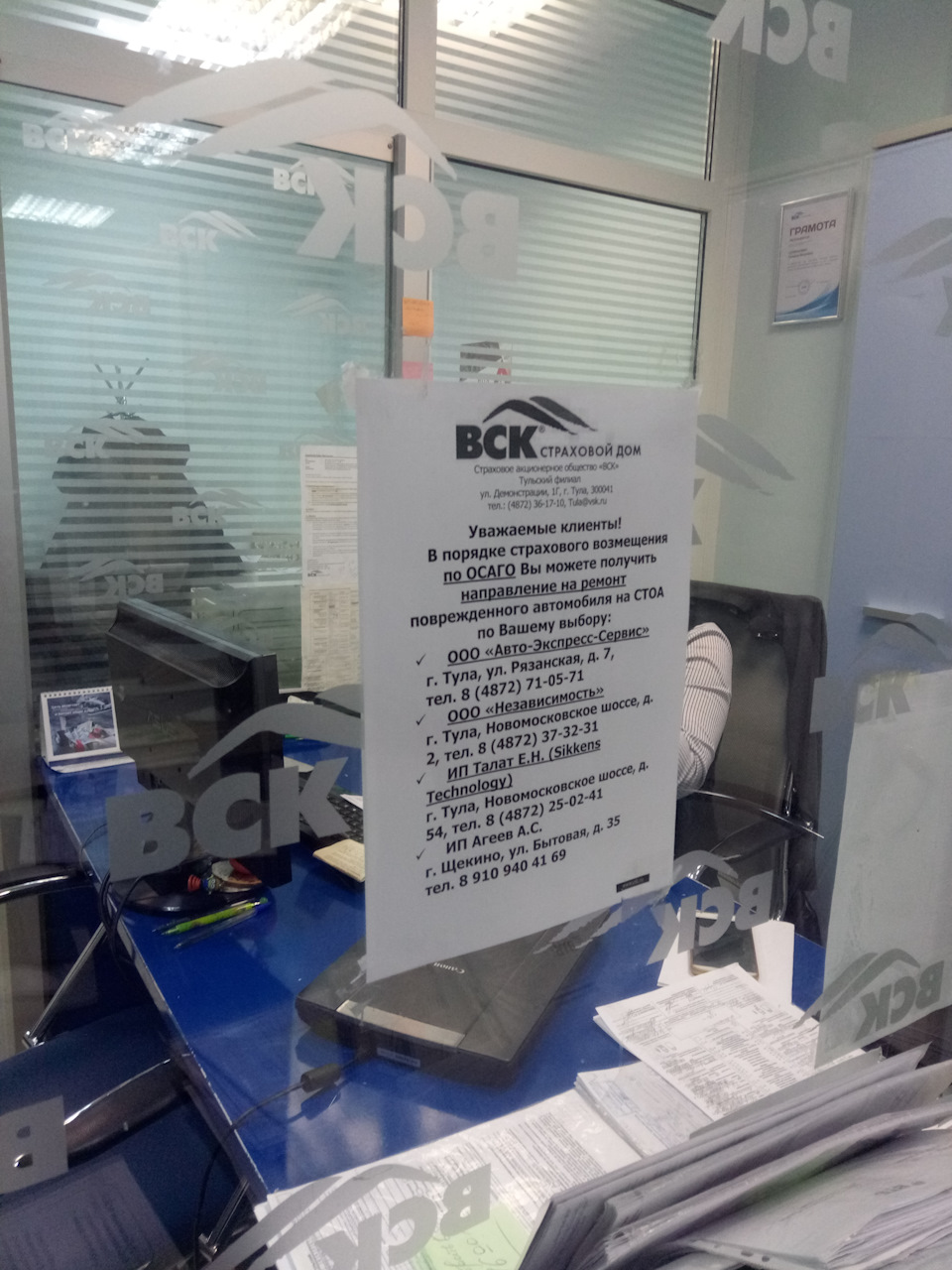

Идем дальше. Если ваш выбор — направление на ремонт в СТОА от СК, то вот список тех СТОА, с которыми у ВСК заключен договор:

В нем почему-то не указано, но еще есть и ГК «Автокласс-Лаура», что выбрать весьма выгоднее. Мне просто пришла смс о том, что выдано туда направление, хотя по тому же закону об ОСАГО страхователь обязан выбрать сам СТОА из списка. Иметь бумажное направление на ремонт на руках для обращения в СТОА не обязательно, но для себя лучше все-таки иметь. Звоним в сервис, узнаем, есть ли у них электронное направление, отправленное СК, и записываемся на дефектовку. Тут опять же, когда там будет время и место — запись от трех дней до двух недель. Меня записали через десять дней.

После дефектовки, даже если машина не на ходу, лучше забрать ее домой. Потому как согласование с СК длится около двух недель, а после него еще ждать пока закажут и придут запчасти. На личном опыте получилось больше месяца со дня дефектовки. МЕСЯЦ, КАРЛ! Имейте ввиду — ваша машина может стоять месяц на неохраняемой стоянке, разобранная после всех осмотров, под снегом и дождем… Так там некоторые и стоят в ожидании решений бюрократической волокиты… А ведь когда принимали дополнение к закону об ОСАГО, говорили, что это упростит жизнь… Ну как всегда, всё для людей…

В закон лучше вчитаться основательно, чтобы досконально изучить свой случай и возможные варианты развития своей ситуации.

Единая методика это вообще очень забавный документ, в котором указаны «средние» цены на запасные части, материалы и нормочасы для ремонта. Попробовать рассчитать возможные возмещения можете вот здесь — единая методика. Например, на дату моего ДТП по этой методике капот(арт. 60 01 546 685) стоит 5130. Притом, что должен быть оригинал или аналог близкого качества. Такие дела.

Есть еще один более забавный момент — как говорил выше, в единой методике «Приложению к единой методике определения размера расходов на восстановительный ремонт в отношении поврежденного транспортного средства. Глава 7. п. 7.2.1» учитываются только данные по новым сертифицированным запасным частям. При этом в выборку цен не включаются цены на «неоригинальные» запасные части (не имеющие упаковки, торгового обозначения производителя транспортного средства либо установленного им идентификационного номера), превышающие цены на соответствующие «оригинальные» запасные части (имеющие упаковку, торговое обозначение производителя и установленный им идентификационный номер), и цены на «неоригинальные» запасные части заведомо низкого качества, то есть запасные части, цена которых составляет менее 30 процентов минимальной цены «оригинальной» запасной части, но в п. 15.1 Закона об ОСАГО нет ни слова про качество аналогов, только — При проведении восстановительного ремонта в соответствии с пунктами 15.2 и 15.3 настоящей статьи не допускается использование бывших в употреблении или восстановленных комплектующих изделий (деталей, узлов, агрегатов), если в соответствии с единой методикой определения размера расходов на восстановительный ремонт в отношении поврежденного транспортного средства требуется замена комплектующих изделий (деталей, узлов, агрегатов). Иное может быть определено соглашением страховщика и потерпевшего.

При получении направления на ремонт страхователь может заявить свои требования на отказ от использования б/у запчастей или вообще аналогов и изъявить желание ставить только оригинал, как сделал я. При этом, в теории, СК может увеличить сумму выплаты на основании того, что ее части, выделяемой на закупку запчастей недостаточно для закупки оригиналов. Или же уже на СТОА рассчитывается сумма доплаты, которая нужна, чтобы заказать оригиналы(как вообщем-то сделал я — доплатил часть разницы, чтобы заказать кузовщину и начать хоть какой-то ремонт, а не ждать еще месяц-два пересогласований). Но в случае доплаты имейте ввиду, что СТОА направляет в СК информацию о факте доплаты(без указания того, хватает ли этой суммы для полноценного ремонта или нет) и это может послужить причиной дальнейшего отказа от увеличения суммы выплаты.

Потом можно снова написать заявление, что даже с частичной доплатой со своей стороны суммы недостаточно и снова пытаться заставить СК перерассчитать сумму в сторону ее увеличения, но это опять же лишнее время и не факт, что увеличат… Сейчас как раз жду решения по этому поводу…

Помните, как говорил, что машина может стоять месяц разобранная под снегом? Так вот, если части суммы СК, рассчитанной на заказ запчастей не хватает на их заказ, и при этом, вы отказываетесь от б/у и «Тайваня», и помимо этого говорите, что я ничего доплачивать за заказ оригиналов не буду, потому как по закону об ОСАГО не обязан, ваша машина всё еще стоит под снегом и дождем…

Вариантов развития здесь несколько:

1) Просить СК увеличить сумму;

2) Согласиться доплатить разницу, и всё-таки заказать хотя бы необходимые для начала ремонта запчасти;

3) Отказываться от ремонта в этом СТОА и брать направление на другое СТОА из списка страховой, которое найдет более низкие закупочные цены на детали

Ходят легенды, что если так три или более раз отказываться от ремонта в разных СТОА, СК может выплатить сумму, указанную в направлении(без учета износа), но опять же, ее не хватит, чтобы самому купить оригиналы и придется доплачивать, только время потеряете. Но легенда такая живет, наверное про сына маминой подруги =)

На этой радостной ноте пожалуй закончу, получилось достаточное количество информации, при этом вроде все важные моменты тернистого пути к восстановлению автомобиля после ДТП я рассказал. Надеюсь, теперь при возникновении страхового случая вы сможете хотя бы понять, что вас ждет за следующим поворотом бюрократической дороги, ведущей из страховой компании в сервис.

Ставьте лайки, если рассказ оказался полезным или интересным, а так же пишите комментарии — каким было ваше развитие страхового случая, если сталкивались.

ВС указал, когда страховщик оплатит новые детали для авто

Недооценили ущерб

В последние годы Верховный суд стал бороться с подобной практикой (дела № 86-КГ20-8-К2 и № 45-КГ20-26-К7), что и продемонстрировал снова в споре Сергея Долинина*. В его «Форд Фокус» врезалась Анна Погодаева* на «Форде Мондео». Женщину признали виновной в аварии. А пострадавший обратился в «Росгосстрах» с заявлением о наступлении страхового случая. Страховщик выдал ему направление на ремонт. На первую СТО Долинин не поехал, пожаловавшись на низкое качество их работы, а на второй мастера сами отказались исправлять «Фокус». Узнав об этом, «Росгосстрах» поменял свое решение и просто рассчитался с клиентом деньгами, перечислив жертве ДТП 65 600 руб.

Пострадавший посчитал такую сумму заниженной и заказал независимое исследование в ООО «Верхнекамский центр экспертизы и оценки». Специалисты установили, что стоимость восстановительного ремонта авто составляет без учета износа деталей 125 500 руб., а с учетом — 89 900 руб.

Тогда Долинин отправил претензию в «Росгосстрах» с требованием доплатить ему 59 900 руб. (125 500 – 65 600), но безрезультатно. После этого водитель пошел в суд. Первая инстанция его требования удовлетворила. Апелляция с таким выводом не согласилась и постановила выплатить истцу средства на ремонт с учетом износа деталей: 24 300 руб. (89 900 – 65 600). Пермский краевой суд обратил внимание на то, что этот подход обеспечит баланс экономических интересов всех участников спора и сохранит доступную цену на полис ОСАГО. Кассация поддержала решение апелляционной инстанции.

Владелец «Форда» пожаловался в Верховный суд, который сразу обратил внимание на то, что в таких ситуациях при восстановительном ремонте стоимость деталей рассчитывается без учета их износа (п. 59 Постановления ВС от 26.12.2017 № 58 «О применении судами законодательства об ОСАГО»). СТО должны использовать только новые детали по общему правилу.

Если мастера не смогли исправить машину или отказались по каким-то причинам это делать, то всю ответственность за случившееся несет страховщик, выдававший направление к ним, пояснили судьи ВС. В том случае когда страховая компания не смогла должным образом организовать ремонт машины, фирма должна полностью расплатиться за убытки, которые понес из-за этого автовладелец.

Судебная коллегия ВС подчеркнула, что в рассматриваемой ситуации суды не нашли обстоятельств, дающих страховщику право на замену формы страхового возмещения с ремонта на выплату денег (дело № 44-КГ21-13-К7).

• Полная гибель авто.

• Потерпевший сильно пострадал в аварии и просит выплатить деньги.

• Цена ремонта превышает максимальный размер страхового возмещения (400 000 руб.).

• Страховщик и потерпевший заранее договорились на такой расчет.

Источник: п. 16.1 ст. 12 Закона об ОСАГО

Учитывая перечисленные обстоятельства, «тройка» судей под председательством Александра Киселева отменила акты апелляции и кассации, отправив дело на новое рассмотрение обратно в Пермский крайсуд [пока еще не рассмотрено. — Прим. Право.ru].

Эксперты: ВС закрепил подход о приоритете ремонта авто вместо выплат

Пострадавший, как и любой другой страхователь в аналогичной ситуации, вправе добиваться получения от страховщика стоимости восстановительного ремонта в полном размере, невзирая на то, в каком состоянии находилась машина на момент ДТП, добавила эксперт.

Таким образом, ВС последовательно настаивает на исполнении общего правила: приоритетным способом является ремонт, поскольку он позволяет полностью восстановить состояние авто, резюмирует Кирьяк.

* Имена и фамилии участников дела изменены редакцией.