Можно ли сделать оценку автомобиля для нотариуса без осмотра?

Время чтения: 5 мин.

⇒ Если нет времени читать, то в большинстве случаев оценку автомобиля для нотариуса надо делать без осмотра

Оценка автомобиля для целей вступления в наследство нужна нотариусу для определения госпошлины, которая рассчитывается от стоимости автомобиля. Оценка автомобиля для нотариуса обязательна и предусмотрена Налоговым Кодексом РФ — ст. 335.25 п. 7.

Обязательность оценки транспортного средства для целей вступления в наследство поднимает закономерный вопрос — надо ли наследникам предоставлять автомобиль на осмотр?

Казалось бы ничего сложного в осмотре автомобиля нет, но это только на первый взгляд…

Проблемы предоставления автомобиля на осмотр для оценки наследства

Иногда сложно предоставить транспортное средство на осмотр, поскольку у наследника до вступления в наследство нет законных прав владения и пользования автомобилем.

Если наследник, наследуемый автомобиль и место вступления в наследство находятся в разных местах, то предоставление автомобиля на осмотр попросту невозможно.

Каждый здравомыслящий человек понимает, что осмотр автомобиля увеличивает стоимость оценки. Цена услуг специалиста по оценке автомобиля дорога уже без осмотра, а при проблемах первого или второго порядка стоимость услуг по оценке автомобиля для нотариуса может кратно превышать размер госпошлины.

Проблема усугубляется тем, что на сайтах, связанных с юридическими и оценочными услугами, представлена противоречивая информация относительно обязательности осмотра автомобиля при оценке автомобиля для наследства.

Осмотр автомобиля при оценке для нотариуса в большинстве случаев не нужен

НК РФ ст. 335.25 пункт 6 четко предписывает: “ оценка стоимости наследственного имущества производится исходя из стоимости наследуемого имущества … на день открытия наследства ”.

Согласно ст. 1114 ГК РФ “ Временем открытия наследства является момент смерти гражданина ”.

Исходя из норм права, оценка автомобиля для целей вступления в наследство делается на день смерти наследодателя. Оформление наследства происходит намного позже дня смерти, что обуславливает техническую невозможность осмотра автомобиля на день открытия наследства.

Поскольку невозможно осмотреть автомобиль на дату открытия наследства, то определение стоимости автомобиля для нотариуса делается без осмотра, методом ретроспективной оценки. Ретроспективная оценка определяет среднерыночную стоимость автомобиля по аналогичным транспортным средствам, представленным на вторичном рынке на прошедшую дату — день смерти.

Следовательно, в большинстве случаев оценка автомобиля для вступления в наследство делается без осмотра транспортного средства.

Исключительные случаи, когда осмотр автомобиля может быть необходим

Осмотр автомобиля при оценке для целей вступления в наследство может быть необходим, если:

Не углубляясь в методологию оценки автомобиля для наследства, коротко рассмотрим эти исключительные случаи.

Оценка автомобиля для наследства с характеристиками, влияющими на стоимость оформления

Под характеристиками, влияющими на стоимость оформления наследства, понимаются обстоятельства, когда стоимость автомобиля значительно выше или ниже среднерыночной.

Стоимость наследуемого ТС значительно выше среднерыночной может быть, когда:

Такие ситуации настолько редки, что рассматривать их не имеет смысла. В данном случае важна не конечная стоимость автомобиля, а обстоятельства, при которых (или для которых) стоимость транспортного средства была увеличена собственником, что уже выходит за границы оценки автомобиля для нотариуса.

Стоимость наследуемого ТС значительно ниже среднерыночной может быть, когда:

Примеры вариантов возможной оценки неисправного автомобиля для наследства:

Среднерыночная стоимость подержанного автомобиля по данным аналитического агентства “АВТОСТАТ” — 740000 рублей. Допустим, автомобиль попал в ДТП.

Вариант 1:

Стоимость полной оценки с осмотром автомобиля и расчетом стоимости его ремонта ориентировочно составляет 5000 руб. Допустим, что его стоимость в невосстановленном состоянии оценена в 300000 руб. Тогда размер госпошлины в 0,3% от стоимости автомобиля составит: 300000 × 0,3% = 900 руб.

Итого затраты на оформление наследства будут: 5000 (оценка) + 900 (госпошлина) = 5900 руб.

Вариант 2:

Стоимость онлайн-оценки, не учитывающей аварийные повреждения автомобиля — 500 руб. При стоимости аналогичного неповрежденного автомобиля 740000 руб. размер госпошлины равен: 740000 × 0,3% = 2220 руб.

Итого затраты на оформление наследства будут: 500 (оценка) + 2220 (госпошлина) = 2720 руб.

Разница между Вариантами 1 и 2 составляет 5900 – 2720 = 3180 руб. — больше чем в два раза! А если автомобиль имеет среднерыночную цену в 100000 рублей?

Именно поэтому при принятии решения какую оценку делать, с осмотром или без него, необходимо учитывать полную стоимость оформления автомобиля по наследству.

Оценка для наследства редкого автомобиля

В этом случае осмотр необходим для подбора аналогов и введения необходимых технико-экономических корректировок, влияющих на стоимость автомобиля.

Оценка для наследства автомобиля, имеющего художественную или историческую ценность

При таких обстоятельствах осмотр автомобиля будет обязателен. Оценка для нотариуса автомобиля, имеющего художественную или историческую ценность, не подпадает под действие стандарта “Оценка стоимости машин и оборудования” ( ФСО №10 ), и такой автомобиль оценивается не как транспортное средство в широком понимании, а как объект искусства.

Оценка автомобиля для наследства, в отношении которого имеется спор о его стоимости

Экспертиза для наследства предусмотрена Основами законодательства РФ о нотариате. Согласно ст. 103 ОЗ РФ о нотариате “ В порядке обеспечения доказательств нотариус допрашивает свидетелей, производит осмотр письменных и вещественных доказательств, назначает экспертизу ”.

Экспертиза может проводиться как с осмотром автомобиля, так и без его осмотра — это зависит от конкретного случая.

Старайтесь решить спор мирным путем, без экспертизы автомобиля, назначаемой нотариусом, поскольку такое исследование процессуально сложнее и многократно дороже обычной оценки.

Выводы о возможности оценки авто для наследства без осмотра

После прочтения статьи до конца ответ на такой простой и одновременно сложный вопрос “можно ли сделать оценку автомобиля для нотариуса без осмотра?” становится очевиден:

Оценка автомобилей на прошедшую дату

Довольно часто в практике оценочной деятельности требуется оценка автотранспортных средств (АТС) на прошедшую дату. Необходимость в такой оценке возникает в судах при оспаривании конкурсными управляющими договоров купли-продажи активов предприятия в стадии банкротства, при оформлении наследства, разделе имущества и в других случаях.

До принятия федерального стандарта «Оценка стоимости машин и оборудования (ФСО N 10)» единственными законными вариантами организации оценки был сбор данных о стоимости аналогов на дату оценки при оценке сравнительным подходом или определение износа для оценки затратным подходом. Однако на практике указанная информация во многих случаях бывает недоступна по самым различным причинам. В этих условиях оценщики применяют текущую информацию по оцениваемым АТС, а затем её корректируют с учетом инфляции. До 2015 года такой подход выходил за рамки требований стандартов оценки, однако с принятием ФСО 10 такая правовая возможность появилась, т.к. п.12.стандарта разрешает использовать информацию после даты оценки.

В работе рассматриваются результаты исследования зависимости стоимости АТС от срока эксплуатации, приведена функциональная зависимость стоимости АТС вторичного рынка от времени эксплуатации для немецких и азиатских машин. Рассмотрен практический пример использования полученных результатов для проведения оценки АТС на прошедшую дату.

Исследование было проведено по материалам сайта Auto.ru за февраль 2017 года, были проанализированы цены предложений на продажу более 7 тысяч автомобилей с годами эксплуатации от 1 года до 10 лет следующих марок (табл.1).

| Модели АТС | Двигатель, объем л | Коробка передач | Привод | Количество предложений на продажу |

| Киа Спортэйдж | 2 | АТ/МТ | Полный | 1098 |

| РАВ4 | 2 | АТ | Передний | 845 |

| Форд Фокус | 1,6 | МТ | Передний | 1688 |

| Мазда 6 | 2 | АТ | Передний | 717 |

| VW Пассат | 1,8 | АТ/МТ | Передний | 1138 |

| VW Гольф | 1,4/1,6 | АТ/МТ | Передний | 962 |

| Ауди 4 | 1,8/2,0 | АТ | Передний | 698 |

Ниже приведены данные по средней цене предложений вторичного рынка указанных марок.

| Марка АТС | Средняя цена автомобиля, тыс.руб. по годам выпуска, данные сайта Auto.ru | |||||||||

| 2016 | 2015 | 2014 | 2013 | 2012 | 2011 | 2010 | 2009 | 2008 | 2007 | |

| Киа Спортэйдж | 1551,90 | 1215,50 | 1129,10 | 1016,50 | 940,30 | 870,20 | 807,40 | 580,80 | 570,50 | 503,80 |

| РАВ4 | 1745,20 | 1493,90 | 1367,90 | 1296,10 | 1045,60 | 994,60 | 925,00 | 820,40 | 758,80 | 705,30 |

| Форд Фокус | 857,30 | 723,40 | 575,40 | 529,10 | 500,40 | 433,80 | 389,60 | 347,70 | 331,30 | 290,90 |

| Мазда 6 | 1360,36 | 1208,20 | 1052,88 | 970,93 | 794,48 | 686,29 | 651,08 | 545,72 | 545,76 | 434,53 |

| Пассат | 1899,95 | 1514,97 | 1051,02 | 902,29 | 806,91 | 727,78 | 563,61 | 528,25 | 493,99 | 459,88 |

| Гольф | 1368,22 | 1369,08 | 805,80 | 744,56 | 559,21 | 524,87 | 493,88 | 461,81 | 420,19 | 368,77 |

| Ауди 4 | 1940,00 | 1425,15 | 1120,94 | 1021,87 | 955,38 | 782,34 | 759,99 | 685,50 | 629,16 | 501,31 |

Исследуемые АТС были разделены на две группы, первая группа- это автомобили японского, корейского и американского брендов, вторая группа- немецкие автомобили.

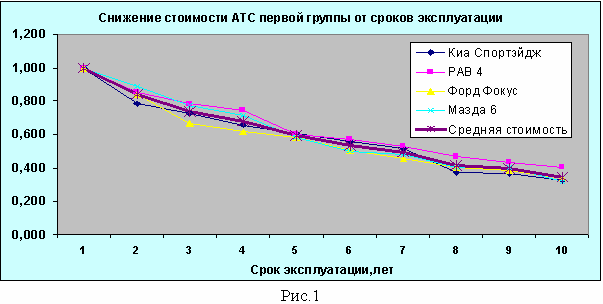

С целью возможности сравнительного анализа функциональной зависимости для АТС с различной стоимостью указанные средние цены по годам эксплуатации были приведены к единой базе 2016 года, т.е. все данные разделены на стоимость каждого АТС за 2016 год. Поскольку исследование проводилось на февраль 2017 года, то срок эксплуатации автомобилей 2016 года выпуска принимался за 1 год, 2015 года выпуска- 2 года и т.д. В нижеприведенной таблице показана приведенная к первому году эксплуатации относительная величина снижения стоимости для первой группы АТС, среднее значение для каждого года и дисперсия.

| Марка АТС | Снижение цен предложения АТС первой группы в зависимости от срока эксплуатации | |||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | |

| Киа Спортэйдж | 1,000 | 0,783 | 0,728 | 0,655 | 0,606 | 0,561 | 0,520 | 0,374 | 0,368 | 0,325 |

| РАВ4 | 1,000 | 0,856 | 0,784 | 0,743 | 0,599 | 0,570 | 0,530 | 0,470 | 0,435 | 0,404 |

| Форд Фокус | 1,000 | 0,844 | 0,671 | 0,617 | 0,584 | 0,506 | 0,454 | 0,406 | 0,386 | 0,339 |

| Среднее значение | 1,000 | 0,828 | 0,728 | 0,672 | 0,596 | 0,546 | 0,501 | 0,417 | 0,396 | 0,356 |

| Дисперсия | 0,000 | 0,032 | 0,046 | 0,053 | 0,009 | 0,028 | 0,034 | 0,040 | 0,028 | 0,034 |

На рис.1 приведен график изменения цен АТС и среднего значения за исследуемый период от количества лет эксплуатации первой группы АТС (по данным табл.3).

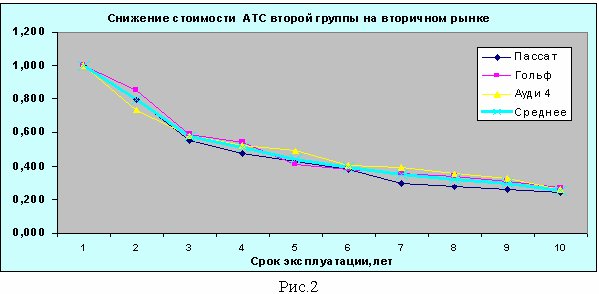

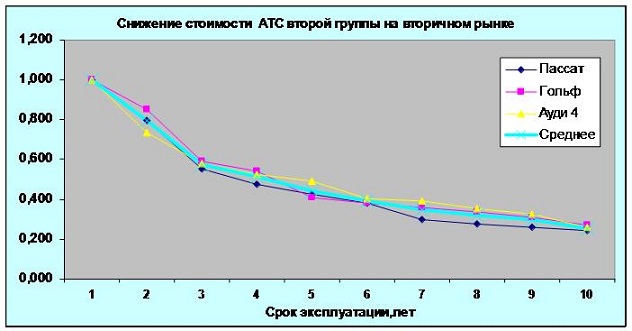

В таблице 4 представлена приведенная к первому году эксплуатации относительная величина снижения стоимости для второй группы АТС.

| Марка АТС | Снижение средних цен предложения АТС второй группы в зависимости от срока эксплуатации | |||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | |

| Пассат | 1,000 | 0,797 | 0,553 | 0,475 | 0,425 | 0,383 | 0,297 | 0,278 | 0,260 | 0,242 |

| Гольф | 1,000 | 0,854 | 0,589 | 0,544 | 0,409 | 0,384 | 0,361 | 0,338 | 0,307 | 0,270 |

| Ауди 4 | 1,000 | 0,735 | 0,578 | 0,527 | 0,492 | 0,403 | 0,392 | 0,353 | 0,324 | 0,258 |

| Среднее | 1,000 | 0,795 | 0,573 | 0,515 | 0,442 | 0,390 | 0,350 | 0,323 | 0,297 | 0,257 |

| Дисперсия | 0,000 | 0,049 | 0,015 | 0,029 | 0,036 | 0,009 | 0,040 | 0,032 | 0,027 | 0,011 |

На рис.2 приведен график изменения цен АТС и среднего значения за исследуемый период от количества лет эксплуатации второй группы АТС (по данным табл.4).

Как видно из графиков на рис.1 и 2, среднее значение цен предложений по каждой группе АТС практически совпадает с графиками изменения цен отдельных марок автомобилей, что подтверждается также невысокой дисперсией значений стоимости АТС относительно среднего значения – от 0,009 до 0,053.

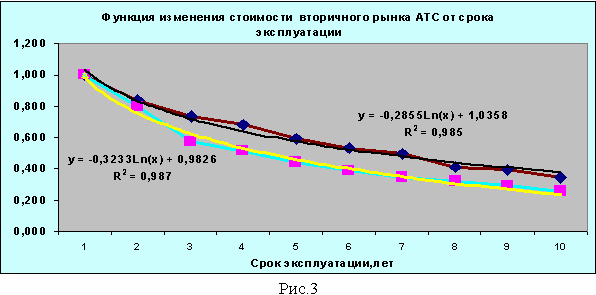

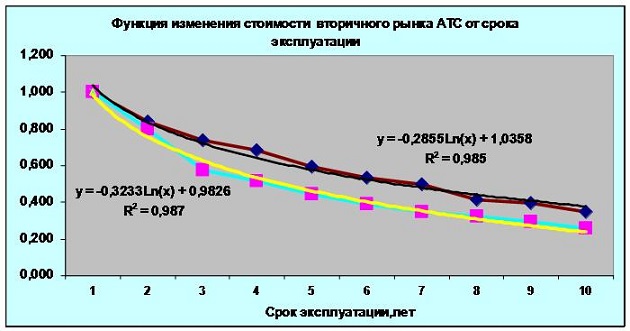

На рис.3 представлен график изменения среднего значения стоимости АТС каждой группы и аппроксимирующая функция: верхний график- для первой группы АТС, нижний- для немецких автомобилей.

Таким образом, функциональная зависимость снижения стоимости от количества лет эксплуатации на вторичном рынке каждой группы практически не зависит от марок автомобилей, объема двигателя, вида передачи и определяется в основном сроком эксплуатации данного АТС.

Функция снижения стоимости первой группы АТС (ФСС) имеет вид:

ФСС 1(t) = 1,0358- 0,2855* Ln(t),

где t- срок эксплуатации АТС в годах.

Функция снижения стоимости второй группы АТС (немецкого производства) имеет вид:

Данная функциональная зависимость снижения стоимости АТС вторичного рынка позволяет достаточно просто с помощью инструментов Excel рассчитать рыночную стоимость на прошлую дату зная стоимость на текущую дату.

Например, оценка для нотариуса должна производиться на дату смерти собственника АТС, при этом на данную дату срок эксплуатации автомобиля корейского производства составляет 4 года и 7 месяцев. На текущую дату срок эксплуатации АТС- 7 лет и 2 месяца (86/12 лет), коэффициент роста стоимости будет равен отношению значения функции ФСС на дату оценки к значению на текущую дату.

Значение функции снижения стоимости на дату оценки:

ФСС до = 1,0358- 0,2855* Ln(55/12)= 0,601

Значение функции снижения стоимости на текущую дату:

ФСС тд= 1,0358- 0,2855* Ln(86/12)= 0,474

Коэффициент роста стоимости АТС на дату оценки относительно стоимости на текущую дату равен:

Поскольку в документах АТС (ПТС, свидетельство о регистрации) месяц выпуска не указывается, для определения срока эксплуатации можно применять месяц постановки на учет первого владельца, указанный в ПТС или начало года выпуска.

Для окончательного расчета изменения стоимости АТС на прошлую дату необходимо рост стоимости уменьшить на инфляцию за период с текущей даты до даты оценки.

Полученная функция позволяет не только определять стоимость на прошлую дату, но может применяться для расчета будущей стоимости АТС при разработке инвестиционных проектов, например проекта таксопарка при определении остаточной стоимости транспортных средств.

Применение полученной функциональной зависимости для оценки на прошлую дату возможно для различных импортных автомобилей аналогичных рассмотренным выше по стоимости, времени эксплуатации, объему двигателя, другим показателям.

Поделиться ссылкой в социальных сетях:

Комментарии к материалу: (пока комментариев нет)

Оценка стоимости импортных автомобилей на прошедшие даты

Автор: В. Г. Романенко, к.э.н.

В практической оценке стоимости автотранспортных средств (АТС) довольно часто требуется найти рыночную стоимость автомобиля на прошедшую дату. Необходимость в такой оценке возникает в судах при оспаривании конкурсными управляющими договоров купли-продажи активов предприятия в стадии банкротства, при оформлении наследства, разделе имущества и в других случаях.

До принятия федерального стандарта «Оценка стоимости машин и оборудования (ФСО N 10)» единственными законными вариантами организации оценки был сбор данных о стоимости аналогов на дату оценки по ранее опубликованным предложениям на продажу при оценке сравнительным подходом или определение износа для оценки затратным подходом. Однако на практике указанная информация во многих случаях бывает недоступна по самым различным причинам. В этих условиях оценщики применяют текущую информацию по оцениваемым АТС, а затем её корректируют с учетом инфляции. До 2015 года такой подход выходил за рамки требований стандартов оценки, однако с принятием ФСО 10 такая правовая возможность появилась, т.к. п.12. указанного стандарта разрешает использовать информацию после даты оценки, в том числе текущие ценовые данные о стоимости предлагаемых к продаже автомобилей.

Для практического применения этих данных необходимо установить функциональную зависимость рыночной стоимости на дату оценки (дату в прошлом) от стоимости на текущую дату. Рыночная стоимость на прошедшую дату не только снижается вследствие инфляции, но и возрастает. Это связано с тем, что оцениваемое АТС на прошедшую дату оценки имеет меньший срок эксплуатации и его стоимость на вторичном рынке будет выше, чем текущая с большим сроком эксплуатации.

Исследуемые АТС были разделены на две группы, первая группа- это автомобили японского, корейского и американского брендов, вторая группа- немецкие автомобили.

Как видно из графиков на рис.1 и 2, среднее значение цен предложений по каждой группе АТС практически совпадает с графиками изменения цен отдельных марок автомобилей, что подтверждается также невысокой дисперсией значений стоимости автомобилей относительно среднего значения – от 0,009 до 0,053.

На рис.3 представлен график изменения среднего значения стоимости АТС каждой группы и аппроксимирующая функция: верхний график- для первой группы АТС, нижний- для немецких автомобилей.

Функция снижения стоимости первой группы АТС (ФСС) имеет вид:

Функция снижения стоимости второй группы АТС (немецкого производства) имеет вид:

ФСС2( t )= 0,9826-0,3233* Ln ( t )

Данная функциональная зависимость снижения стоимости АТС вторичного рынка позволяет достаточно просто с помощью инструментов Excel по количеству лет эксплуатации рассчитать рыночную стоимость на прошлую дату зная стоимость на текущую дату.

Значение функции снижения стоимости на дату оценки:

ФССдо = 1,0358- 0,2855* Ln (55/12)= 0,601

Значение функции снижения стоимости на текущую дату:

ФССтд = 1,0358- 0,2855* Ln (86/12)= 0,474

Коэффициент роста стоимости АТС на дату оценки относительно стоимости на текущую дату равен:

Для окончательного расчета стоимости автомобиля на прошлую дату необходимо коэффициент роста стоимости Крс уменьшить на инфляцию за период с текущей даты до даты оценки.

Ретроспективная оценка: особенности проведения

Ретроспективная оценка – это оценка объекта, которая выполнена субъектом оценочной деятельности на ту же дату оценки, что и оценка этого объекта, выполненная другим субъектом оценочной деятельности. Но когда дата завершения составления отчета по оценке объекта существенно отличается во времени от даты оценки. Возникает вопрос – если результаты ретроспективной оценки будут отличаться от результатов предварительно проведенной оценки, то что это значит? Результат оценки считать более достоверным, ранней или ретроспективной.

Само понятие «давней» даты оценки является полностью неопределенным – это год, годы или больший срок. Более того, следует подчеркнуть, что всякая стоимостная оценка проводится на определенную дату оценки, которая может быть любой в прошлом относительно даты завершения отчета. Через это, когда употребляется понятие «ретроспективная оценка», то всегда следует раскрывать его суть.

Наиболее распространенным толкованием такого словосочетания является следующее:

Ретроспективная оценка – это оценка на ту же дату, на которую уже была проведена ранее другая оценка. А дата завершения ретроспективной оценки существенно отличается во времени от даты завершения предыдущей оценки по крайней мере на год и более. Или когда срок действия предыдущей оценки уже истек.

Определенным эквивалентом термина «ретроспективная оценка» является термин «повторная оценка», который определен в Методике оценки имущества (утверждена Постановлением Кабинета Министров Украины от 10.12.2003 №1891). Так: «повторная оценка – оценка объекта, проводимая субъектом оценочной деятельности по результатам рецензирования отчета об оценке (акта оценки) этого объекта по состоянию на дату, на которую проводилась оценка этого объекта другим субъектом оценочной деятельности, отчет (акт) о которой подлежал рецензированию».

Ретроспективная оценка – определение стоимости проводится повторно

Из приведенного определения видно следующее. Если на предварительно выполненный отчет по оценке имеется рецензия, то всякая ретроспективная оценка, которая выполнена другим субъектом оценочной деятельности чем предыдущая оценка, является повторной оценкой.

В дальнейшем термин «ретроспективная оценка» понимаем так: ретроспективная оценка – это оценка объекта, которая выполнена субъектом оценочной деятельности на ту же самую дату оценки, что и оценка этого объекта выполнена другим субъектом оценочной деятельности, но когда дата завершения составления отчета по оценке объекта существенно отличается во времени от даты оценки.

Итак, основными признаками ретроспективной оценки являются следующие:

Какова цель проведения ретроспективной оценки

Какова же роль ретроспективной оценки, и для чего она проводится? Из самого определения ретроспективной оценки следует, что цель проведения такой оценки заключается в сопоставлении результатов оценки с результатами, которые были получены в прошлом другим субъектом оценочной деятельности на ту же дату оценки, на которую проводится ретроспективная оценка.

Возникает вопрос – если результаты ретроспективной оценки будут отличаться от результатов предварительно проведенной оценки, то что это значит? Результат оценки считать более достоверным, ранней или ретроспективной?

Сразу же отметим, что под достоверностью результата следует понимать несомненную уверенность в правильности определения величины стоимости (указанной в отчете). Из-за этого более (менее) достоверный результат означает большую (меньшую) уверенность в правильности результата.

Подчеркнем, что в национальном стандарте №1 «Общие основы оценки имущества и имущественных прав» есть понятие «недостоверная оценка », которая является ключевым при классификации отчета по оценке по результатам рецензирования. Однако это понятие не является эквивалентным понятию «недостоверный результат».

Действительно, в соответствии с Национальным стандартом №1 некачественная (недостоверная) оценка – это оценка проведена с нарушением принципов, методических подходов, методов, оценочных процедур и (или) на основе необоснованных предположений, что доказывается путем рецензирования.

Таким образом, вывод рецензента о недостоверности оценки не означает, что и результат оценки является недостоверным. Результат может быть и достоверным при недостоверной оценке.

Поскольку ретроспективная оценка проводится с целью подтверждения или не подтверждения достоверности величины стоимости, определенной в результате проведения предварительной оценки другим субъектом оценочной деятельности, то возникает естественный вопрос. А можно ли сопоставить результаты этих двух оценок с целью получения заключения о достоверности результата какой-либо из них? Ответ очевиден – нет.

Всякая ретроспективная оценка базируется на исходной информации, допущениях и ограничениях, которые учитываются в процессе ее проведения субъектом оценочной деятельности и является субъективным суждением этого субъекта по определенной в отчете стоимости. Субъективное суждение базируется, в первую очередь, на той исходной информации, которой обладает оценщик, осуществляющий ретроспективную оценку, ведь в соответствии с п. 52 национального стандарта №1. «Оценщик самостоятельно осуществляет поиск информационных источников (за исключением документов, предоставление которых должен обеспечить заказчик оценки в соответствии с договором), их анализ и изложение обоснованных выводов. При этом оценщик должен проанализировать все информационные источники, связанные с объектом оценки, тенденции на рынке подобного имущества, информацию о сделках в отношении подобного имущества, которые используются в случае применения сравнительного подхода, и другую существенную информацию. В случае неполноты указанной информации или отсутствия ее вообще в отчете об оценке имущества отмечается негативное влияние этого факта на результаты оценки».

Следует отметить, что и при применении доходного подхода п. 43 национального стандарта №1 подчеркивает, что «информационными источниками для применения доходного подхода являются сведения о фактических и (или) ожидаемых доходах и расходах объекта оценки или подобного имущества. Оценщик прогнозирует и обосновывает объемы доходов и расходов от современного использования объекта оценки, если оно является наиболее эффективным, или от возможного наиболее эффективного использования, если оно отличается от существующего использования».

Ограниченный объем архивной информации – одна из основных проблем

При проведении ретроспективной оценки информационные источники, связанные с объектом оценки, уже не те, что были при выполнении предыдущей (первоначальной) оценки. Более того, поскольку в Украине при применении сравнительного подхода за основу берутся не соглашения относительно подобного имущества, а условия предложения относительно заключения таких соглашений (цены предложения объектов сравнения), то при проведении ретроспективной оценки большая часть информации о ценах предложения, которые были в наличии и доступны на дату оценки при выполнении первоначальной оценки, просто отсутствует. О каком анализе всех информационных источников, связанных с объектом оценки, может идти речь, если на время проведения ретроспективной оценки отсутствует большинство информации, которая была доступна для исполнителей первоначальной оценки? То же самое можно утверждать и в случае применения доходного подхода – информация об арендных ставках для подобных объектов при проведении ретроспективной оценки очень ограничена по сравнению со временем проведения предварительной (первоначальной) оценки.

Таким образом, в отчете по ретроспективной оценке должно указываться негативное влияние факта неполноты информации об объекте оценки на результаты оценки. Это требуется Национальным стандартом №1. Но если отсутствие большей части данных о ценах предложения объектов сравнения свидетельствует о негативное влияние на результат оценки, то о какой достоверности результата отчета из ретроспективной оценки можно утверждать?

Можно лишь говорить, что есть другой, довольно дискуссионный результат, который отличается от результата предыдущей оценки. Но, как указано выше, на результат оценки негативно повлиял факт ограниченности информации об объекте оценки.

Более того, ретроспективная оценка в большинстве случаев проводится без осмотра (а если даже осмотр и проводится, то это уже не тот объект, который был представлен к осмотру при проведении первоначальной оценки). А значит, оценщик при проведении ретроспективной оценки не в состоянии проанализировать технические и иные характеристики объекта оценки, что было возможным при первоначальной оценке. Следовательно, при проведении ретроспективной оценки просто невозможно выполнить полностью не только требования п. 52, но и требования п. 53 национального стандарта №1: в зависимости от выбранных методических подходов и методов оценки оценщик должен:

Делаем выводы

Подводя итоги, можно утверждать следующее: