Проверка авто по VIN коду и гос номеру. TOP 10 бесплатных сайтов по версии Adaperio

В нашу сторону (я сейчас говорю от лица Adaperio) довольно часто слышатся упреки в том, что мы «берем деньги ни за что», что все можно проверить на бесплатных сайтах, а не платить нам за полный отчет. Мы даже специально поэтому добавили на сайте пункт в FAQ, в котором пишем, что если вы нашли какую-то информацию в открытых источниках и вам ее достаточно – не покупайте отчет Адаперио, потому что мы не волшебники и нам никогда не удастся найти абсолютно все об автомобиле, просто потому, что документально фиксируется только часть каких-то событий/данных, а мы работаем именно с задокументированной информацией.

В интернете, и на Драйве в том числе, довольно часто находятся подборки бесплатных сайтов, на которых можно буквально УЗНАТЬ ВСЁ об авто. Зачастую эти подборки поверхностны или даже вводят в заблуждение. Поэтому я решил написать пост (постарался объективный), в котором подробно рассказать о плюсах и минусах всех способов проверки авто по ВИН с точки зрения человека, который в этом разбирается чуть больше, чем среднестатистический автовладелец.

1. На первом месте естественно сайт ГИБДД. www.gibdd.ru/check/auto/

Вот тут даже спорить глупо. Наши блюстители порядка на дорогах несомненно сделали громадный шаг в открытости своих баз данных и систем. Этот сайт – это первое и пока, наверное, главное подспорье для тех, кто хочет бесплатно узнать о машине хоть что-то.

По пунктам:

— Базовая информация и количество владельцев. По базовой все отлично. Можно по VIN номеру узнать марку, модель, год выпуска и цвет машины 😊По владельцам – начиная с 2011 года тоже все хорошо, отображаются все смены собственников. До 2011 – не все. Минус – нельзя узнать регион регистрации собственника, что иногда бывает полезно.

— Проверка на угон. Она есть, НО, ходят слухи, что база угонов на сайте и реальная база данных – не-е-емноооожко различаются. На сколько «немножко» – сложно судить, так как ГИБДД пока все-таки не образец прозрачности.

— Проверка на рег. ограничения. Тоже есть. Хорошая. Иногда она отстает от реальности. Т.е. ограничение уже сняли, а оно еще числится в базе. Тут признаюсь, проблема не в самом сайте, а именно в алгоритме работы первоисточника. Главное, что это не критично. Лучше узнать об уже снятом ограничении, чем не узнать о существующем.

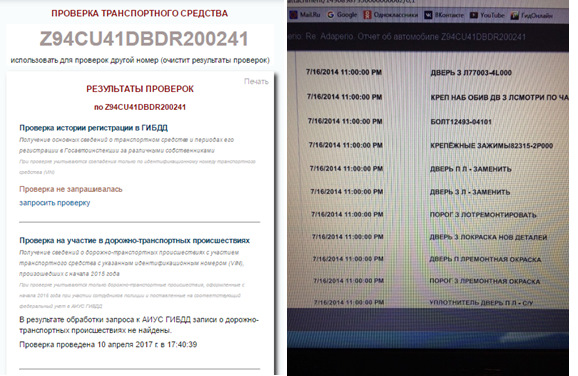

— Проверка на ДТП. Тут каждый на себе может проверить, отмечу лишь всем известные факты. ДТП в ней отражаются с 2015 года и только те, которые оформлены при участии сотрудника ГИБДД. Европротокол не попадет. Авария до 2015 года не попадет.

Вот в части ДТП пример из реальной жизни. Девушка решила купить Солярис. Покупала в автосалоне, не дилерском, а типа «солидные перекупы». Машину проверила на подъемнике, плюс через сайт ГИБДД. Все ОК. Внесла предоплату 3 тыс. рублей, но накануне сделки решила еще у нас отчет заказать. Получила вот такую картинку (за качество извиняюсь, вторая половина — это прям то, что она у себя на компе сфотографировала и прислала нам, когда задавала вопросы):

В целом ничего смертельного нет. Судя по списку ремонтов двери пошли под замену и если ремонт сделали качественно, то проблем не будет. НО. Девушка. Первая машина. Свои предубеждения. От сделки она отказалась, потеряв предоплату, сказав, что такая машина ей не нужна.

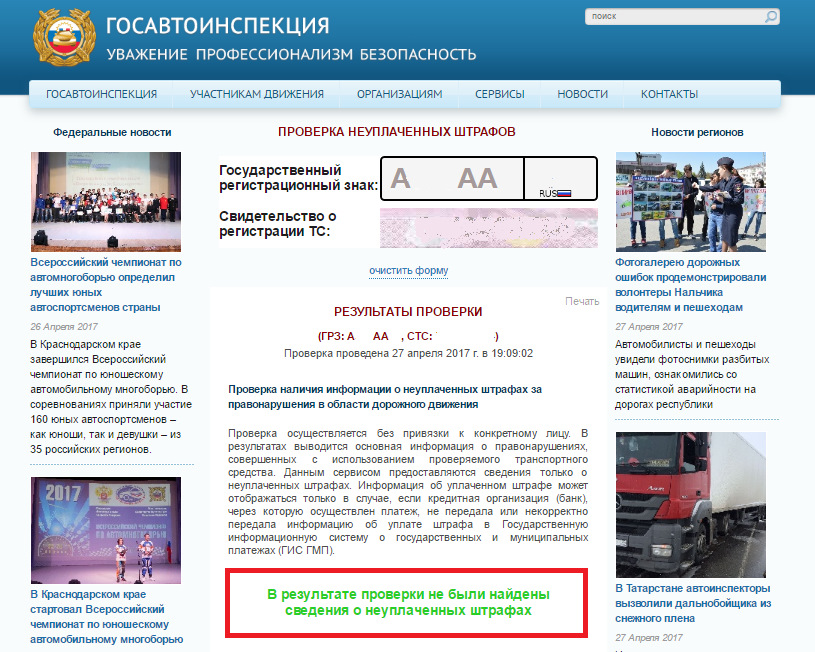

Еще одна функция, которую можно использовать на сайте ГИБДД – это проверка штрафов.

www.gibdd.ru/check/fines/

Она полезна для оценки стиля езды на автомобиле (если много штрафов за превышение скорости, то машинку явно не жалели), а также для понимания есть ли риски с точки зрения запретов рег. действий. К сожалению, сайт ГИБДД историю штрафов не дает, а показывает только неоплаченные, соответственно даже если их было 50 (а у нас такие случаи были), то вы о них не узнаете.

2. Автокод. Портал Правительства Москвы. avtokod.mos.ru/

Недавно сделали очередной редизайн, кстати.

Что хорошо – данные бесплатные. В целом на этом пункте можно было бы и закончить, так как у нас в России если бесплатно – то это уже самый лучший вариант, просто потому что во всех сферах с людей берут деньги за каждый чих и когда они сталкиваются с чем-то бесплатным, то для них это разрыв шаблона и полный катарсис. Именно поэтому хочу сказать, что Автокод – это хороший сайт. Пользоваться им стоит.

Из основных моментов, на которые стоит обращать внимание при работе с Автокодом:

• Необходимость регистрации. Уйдет немного дополнительного времени.

• Для проверки надо помимо гос номера или VIN кода еще и свидетельство о регистрации ТС. Не все продавцы, опять-таки из практики, готовы говорить его по телефону. Чаще всего это признак злостного перекупа, но бывают и обычные недоверчивые люди.

• Работает только для Москвы и МО

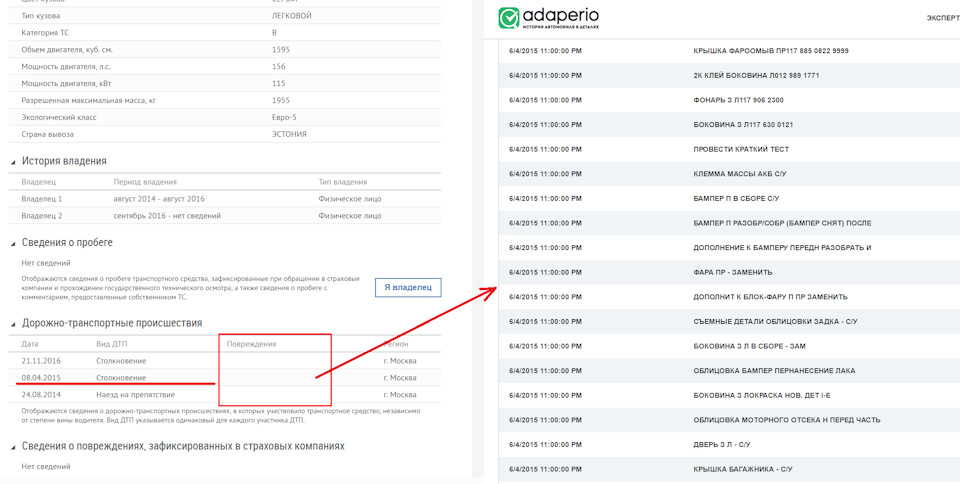

• Самое опасное — неоднозначность указываемых в отчете данных

(Автокод сам об этом предупреждает: «Отображаются сведения о дорожно-транспортных происшествиях, в которых участвовало транспортное средство, независимо от степени вины водителя. Вид ДТП указывается одинаковый для каждого участника ДТП»).

Суть в том, что в графе «Дорожно-транспортные происшествия» обычно указывается вид ДТП, например, «столкновение», но не указываются повреждения. В итоге под столкновение попадет и притертый бампер, и авария с КАМАЗом на МКАДе. Угадать что есть что – очень сложно.

Этим, кстати, в последнее время стали часто пользоваться перекупы. Они во время разговора с покупателем говорят, что «мол было ДТП, бампером во дворе притерся, Автокод это покажет».

И несмотря на все эти небольшие минусы, Автокод – это очень прикольная штука, с помощью которой надо проверять автомобиль по VIN перед покупкой.

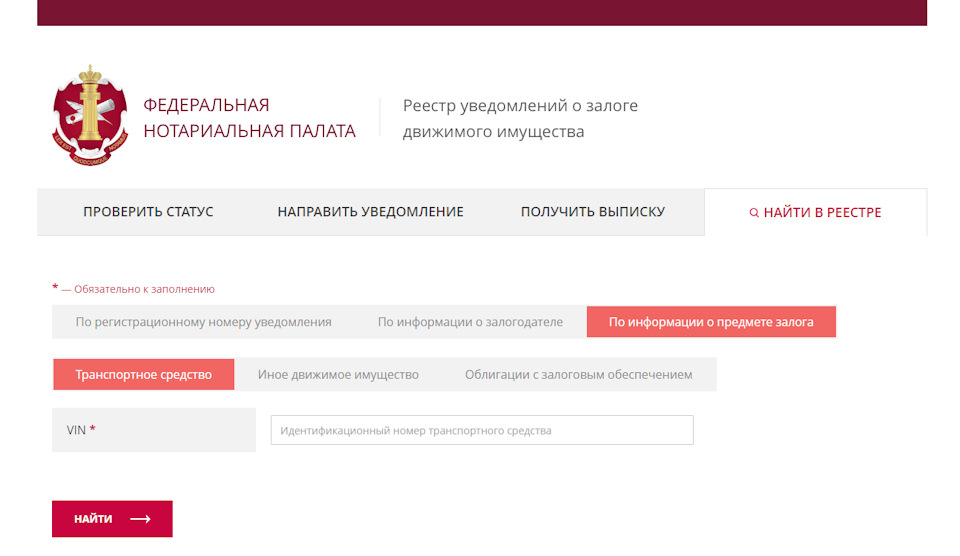

Еще один прекрасный государственный сайт. Позволяет проверить наличие залога на автомобиль. НО не гарантирует того, что машина не в залоге. Вообще в России ни один сервис не может этого гарантировать, просто физически. Банков много, единой базы нет. Плюс есть еще ломбарды, частные займы под залог авто и т.п. Соответственно, проверив на этом сайте автомобиль, вы лишь уменьшаете свои риски.

Оптимально после него пойти к нотариусу и получить нотариально удостоверенную справку о том, что продавец (нужны будут его паспортные данные) не имеет заложенного имущества в виде продаваемого авто. То есть от офлайна совсем не уйти.

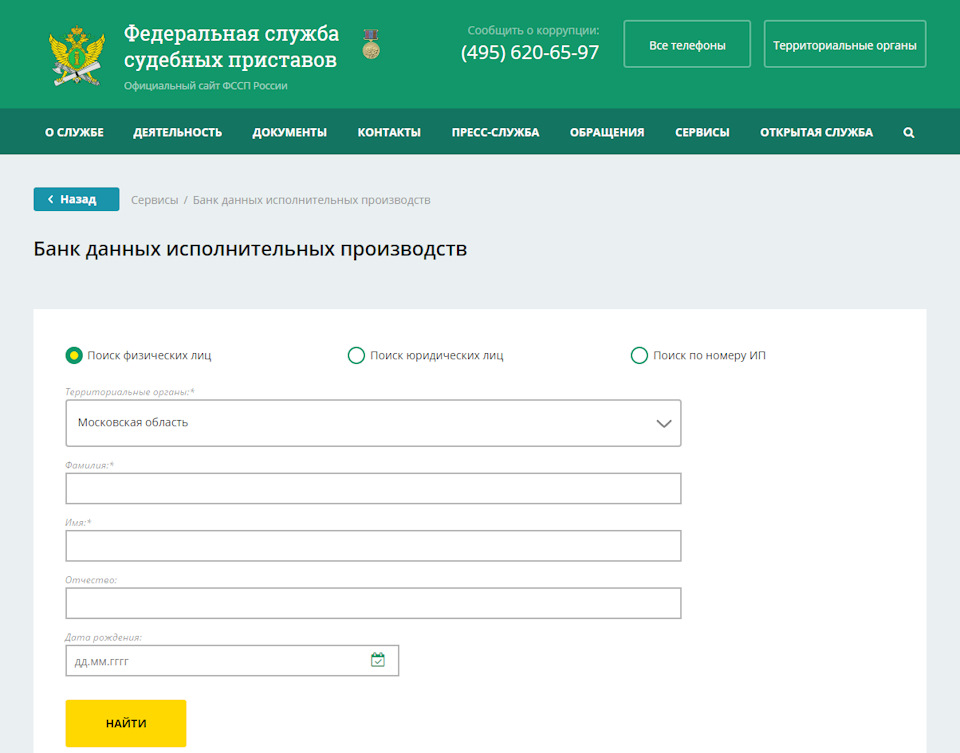

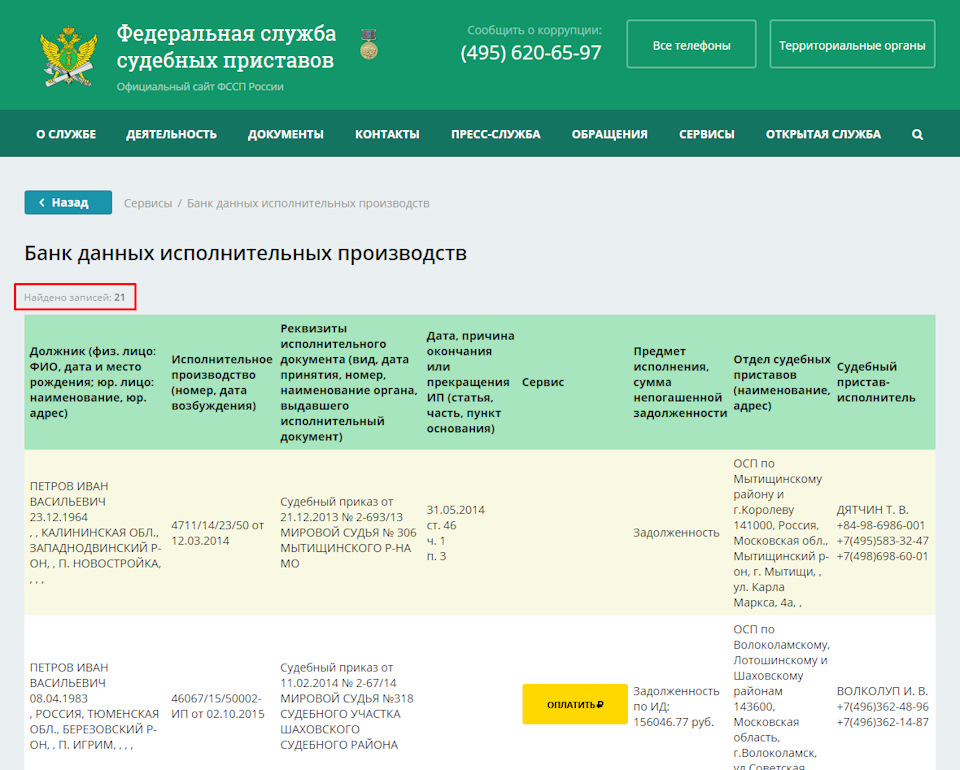

4. Федеральная служба судебных приставов. fssprus.ru/

Что могу сказать про этот ресурс. Пишут про него много, но вот пользу от него получают немногие. Либо «я просто не умею его готовить». Проблема в том, что на этом сайте вы проверяете не автомобиль, а человека. При этом не конкретного человека, а человека с определенными ФИО и местом жительства на то, что у него нет проблем с ФССП. С этой точки зрения условному Петрову Ивану Васильевичу из Подмосковья продать свой автомобиль будет очень сложно.

Плюс проверяя авто через ФССП надо не забыть сверить информацию в ПТС с паспортом продавца. Например, перекупы практически никогда не регистрируют автомобиль на себя, хотя уже формально являются его владельцами по ДКП. Поэтому у них не возникает проблемы наличия ограничений рег действий. Они возникнут, если вы купите авто у перекупа как нового собственника, но с долгами от предыдущего владельца.

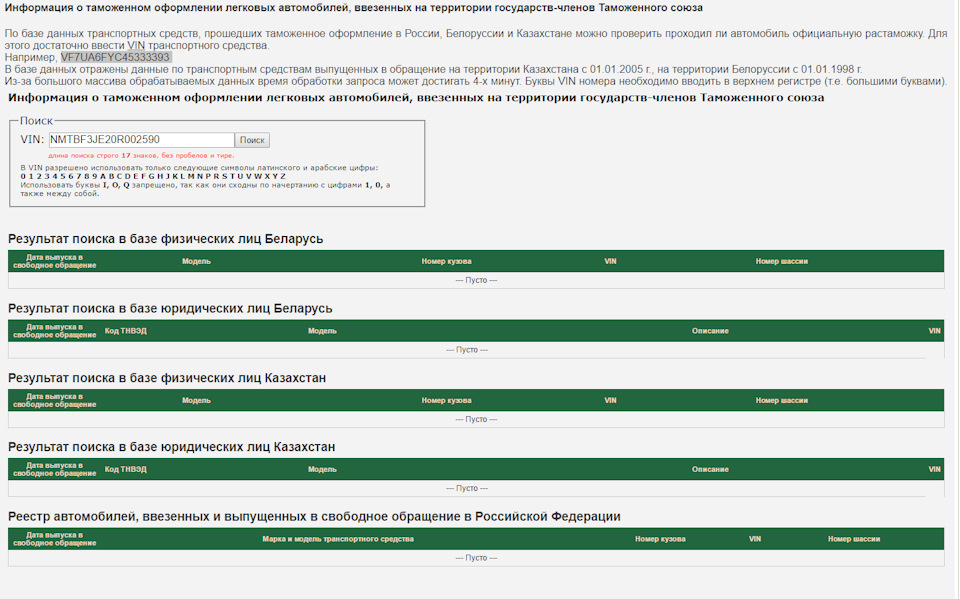

Вот это вообще мой любимый сайт, про который пишут все специалисты по «онлайн проверкам авто по вин». Пару лет назад он еще худо-бедно выдавал информацию о таможенном оформлении автомобилей (и мы ее смогли собрать), но потом, постепенно умирал и сейчас жизнь в нем поддерживается искусственно, фактически он не функционирует. Типичный ответ при поиске данных сейчас выглядит вот так:

Но в реальности автомобиль ввозился из Турции в 2013 году.

Зачем проверять авто на растаможку, на мой взгляд – чтобы убедиться в легальности документов на машину (соотнести дату выдачи ПТС/дату ввоза в страну), а не для того, чтобы узнать из какой она страны. Но у кого-то может быть другое мнение.

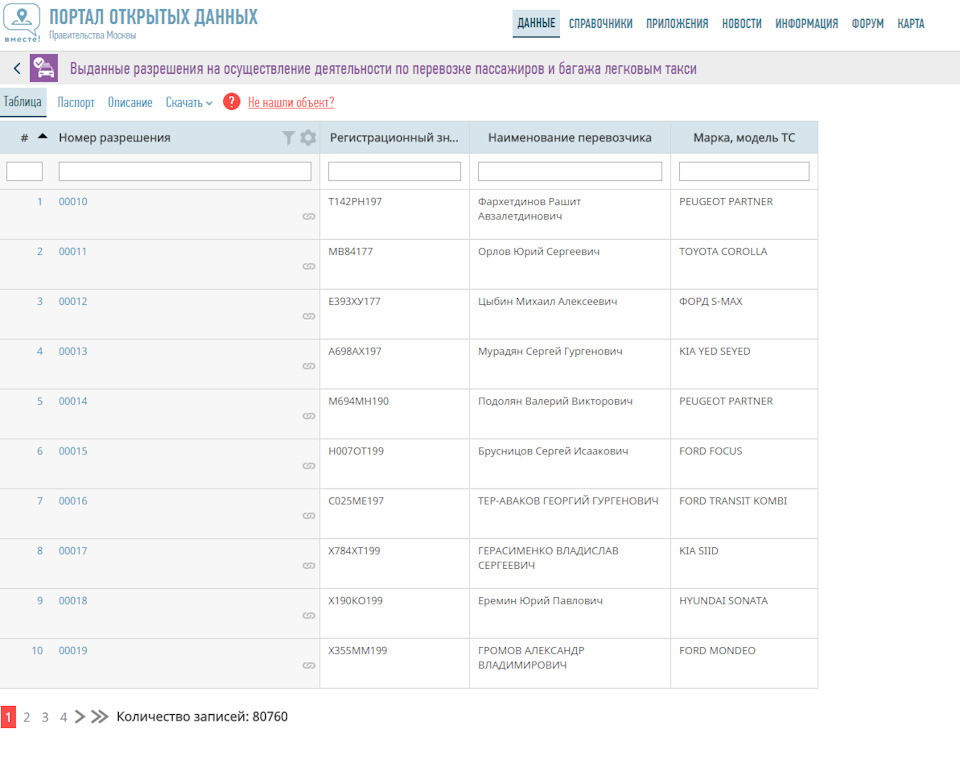

6. Реестр такси. Чаще всего указывают вот этот data.mos.ru/datasets/655

Видимо потому, что он легче всего гуглится.

Хотя мне кажется, что именно его указывают из-за того, что подобные обзоры сервисов для проверки авто по гос номеру/VIN коду пишут москвичи и они не знают, что такси есть где-то еще😊

Обрадую! Кроме этой ссылки надо давать еще 84 источника, часть из которых – это такие списки в папках администрации где-нибудь в условном Анадыре (Анадырь, если что не обижайся, у тебя как раз все очень даже автоматизировано). Эти списки постоянно обновляются, а на том же сайте такси Москвы удаляются машины, лишившиеся лицензии. Поэтому пока она ездит в такси – она такси, как только ее решили продать и содрали пленку – она уже не такси даже в реестре. По нашей статистике в такси использовалось уже более 600 тыс. автомобилей. То есть примерно 1,5% от всего автопарка. Причем бывает очень смешно, когда в реестре находится Mercedes G500 — это к разговорам крутых чуваков, покупающих себе «Ха пятую», а не «фокуса».

7. Сайт авто.ру vin.auto.ru/

Тут даже картинку прикрепить не могу просто потому, что этот раздел на сайте уже НЕ РАБОТАЕТ. Несколько месяцев. Но туда до сих пор рекомендуют сходить, чтобы проверить машину на залог и комплектацию))

Тут можно узнать номер полиса ОСАГО по гос номеру или по VIN коду автомобиля. Еще вроде как можно узнать стоимость ОСАГО, но пока лично я не до конца определил ценность этой информации для потенциального покупателя авто с пробегом. Ну есть у него полис Ингосстраха и что?

Хороший сайт для расшифровки комплектации автомобиля по VIN. Именно его базу в свое время использовало Авто.ру. Единственный его недостаток для меня и почему мы его в свое время так и не смогли подключить себе в отчеты – это то, что на определенных машинах надо вручную вводить/уточнять данные. У нас все автоматизировано, поэтому подобный подход не получилось полноценно интегрировать, и мы от него отказались. Но если вы проверяете сами вручную, то лишние несколько действий не будут проблемой.

10. Замыкает TOP-10 бесплатных сайтов проверки авто по ВИН проверка карты тех осмотра. С ними сейчас стало очень сложно, так как идет борьба с «левыми» диагностическими картами, которыми раньше торговали направо и налево, поэтому большинство подобных сервисов полегли в этой борьбе. Я нашел один, который пока работает xn--80adjurebidw.xn--p1ai/

Прежде всего, почему они почти все перестали работать: они использовались как приманка для дальнейшей продажи этих самых «левых» тех осмотров, а для покупателя автомобиля главная ценность была в возможности проверить VIN номер по гос. номеру и наоборот. Сама диагностическая карта ничего не дает, так как она публиковалась без подробностей.

А теперь бессовестная и неприкрытая реклама для тех, кто дочитал до конца, потому что если дочитали до конца, то вам это действительно интересно и может быть полезно.

Страховое возмещение при полной гибели автомобиля (Тотал)

Полная гибель транспортного средства – это один из страховых случаев при автостраховании.

Он позволяет страховой фирме выплачивать потерпевшей стороне (ОСАГО) или страхователю (КАСКО) суммы меньшие, чем положено.

При гибели авто сумма ремонта может превышать его стоимость во много раз, что превысит максимальную сумму страхования.

Конечно, страховщики не могут на это пойти. Но при этом, используя лазейку с признанием тотала (полной гибели), они заведомо занижают и те выплаты, которые положены по закону и условиям договора.

Что такое полная гибель автомобиля (тотал)

Полная гибель автомобиля – это повреждения, ремонт которых превышает заранее обозначенный в страховой фирме процент.

Обычно он составляет 70%, но может различаться у разных страховщиков. Это вовсе не значит, что машина не подлежит ремонту совсем.

Одно дело, что выгодно в данном случае водителю, а другое – страховщику.

При оценке повреждений страховая фирма может признать повреждения тотальными и снизить величину выплат. Сразу соглашаться не следует.

От этих параметров зависит уровень выплат. Если страховщик учитывает процент износа, то к моменту окончания договора сумма выплаты может уменьшиться на серьезную цифру. Некоторые фирмы не учитывают износ, но их полисы стоят дороже. Если автомобиль уже ремонтировали до тотала во время действия страхового договора, то сумма выплат также снижается на стоимость ремонтных работ.

Если вы не были виновником аварии и повреждения не слишком большие, возможно, выплаты по ОСАГО от виновника ДТП покроют стоимость ремонта. А если обратитесь для выплат по КАСКО, то покрытия может и не произойти.

Полная гибель автомобиля по КАСКО

При признании тотала по КАСКО каждая фирма определяет свой предел в процентах.

Если ремонт требует больших затрат, чем определенный процент от его рыночной стоимости, то признается факт гибели ТС. Процент этот в пределах 65-75.

Страховщик может и не обозначать эти проценты в договоре, а определять ущерб «на глаз».

Тогда при более-менее серьезных повреждениях и признается тотал. Это выгодно страховым фирмам, ведь при тотале они могут снизить выплаты на величину износа (обычно 1% в месяц), даже если во всех других случаях коэффициент износа не учитывается.

Когда страховщик признал гибель автомобиля полной, появляется 2 варианта:

Стоит оставить автомобиль себе, если его еще можно восстановить или выгодно продать. Если же износ еще небольшой, например, 2 месяца, то выбирайте первый вариант. Тогда от величины страховки КАСКО будет отнято всего 2% стоимости.

Выплаты при полной гибели по ОСАГО

Выплаты при полной гибели авто при ОСАГО отличаются от выплат по КАСКО.

Эти отличия закреплены в Постановлении правительства № 263 от 7.05.03 об утверждении правил страхования гражданской ответственности автомобилистов.

В нем прописано, что величина выплат по ОСАГО определяется фактической стоимостью автомобиля на момент гибели. В том числе, если стоимость ремонта превышает стоимость машины до аварии.

Иначе говоря, выплаты ОСАГО не зависят от величины износа и других факторов, которые есть в КАСКО. Максимальная сумма выплат установлена в 400 тыс. рублей.

Страховые фирмы могут назначить дополнительные вычеты, ссылаясь на противозаконное обогащение (когда стоимость выплат превышает стоимость ТС). Но в данном случае обогащение утверждено законодательно и самим условием страхового договора.

При несогласии с признанием тотала автовладелец может:

Во многих случаях признание полной гибели автомобиля невыгодно для страхователя. Если это так, принимайте все законные меры для доказательства обратного.

Злоупотребления страховых фирм при тотале, почему им это выгодно

Страховой фирме выгоднее признать полную гибель транспортного средства, чем оплачивать его ремонт.

Ремонт – дело дорогое и экономически невыгодное. А если еще нет третьего лица, с которого можно взыскать средства за ремонт?

Дли страховщика тотал – способ минимизировать свои денежные потери.

И злоупотребления на этой почве частое явление:

В практике были случаи, когда остатки автомобиля якобы выставлялись на аукцион, где подставные участники искусственно завышали ставки для поднятия цены. А назначенную цену аукциона затем вычитали из общей суммы страховки.

Определение тотала должно быть в согласии с мнением владельца. Если владелец не согласен, то может подать иск в суд. Практика подобных судебных разбирательств показывает, что суд чаще на стороне страхователя.

При наступлении страхового случая следует внимательно изучить условия страхового договора и все вычеты, которые могут быть при выплате страховки.

Страховые агенты действует в интересах своей компании, занижая стоимость ремонта, когда повреждения небольшие, и повышая в случаях полной гибели. Помните, что при любом несогласии с действиями страховой фирмы вы вправе защищать свои права при помощи независимых экспертов и суда.

Как проверить автомобиль перед покупкой

Этот материал обновлен 10.05.2021

В чем причина наложения ареста или ограничений на автомобиль

Бывает так: купил человек машину, приехал в ГИБДД ставить ее на учет, а там ему отказывают. Отказать в постановке на учет сразу могут, например, в таких ситуациях:

В этом случае владелец получает письменный отказ в регистрации и может его обжаловать.

Проблемы могут появиться и после постановки на учет: если авто находится в залоге у банка, судебные приставы могут потребовать вернуть его владельцу автомобиля или залогодержателю. Часто бывают ситуации, когда приставы приходят к владельцу машины спустя несколько лет после покупки. Сотрудники ГИБДД не обязаны проверять ограничения при постановке автотранспорта на учет, поэтому даже успешная регистрация автомобиля в ГИБДД не даст никаких гарантий.

Чтобы избежать проблем и потери машины, перед покупкой проверьте, не находится ли автомобиль в угоне, розыске или залоге.

Нет гарантированного способа проверить юридическую чистоту автомобиля перед покупкой. Причина в том, что базы данных ведут разные ведомства, их деятельность между собой не согласована и часто информация об ограничениях на автотранспорт попадает в эти базы с большой задержкой.

Чем грозит покупка авто в аресте или с ограничениями

Если покупатель по незнанию приобрел машину, находящуюся в залоге, тогда он может оставить ее себе, если докажет в суде, что проверял авто на наличие ограничений. Если доказательств не будет, машину заберут и вернут владельцу.

Кто и на каких основаниях может наложить арест или ограничение

Бывает ситуация, когда должник знает, что к нему вот-вот могут прийти судебные приставы и изъять автомобиль за то, что он просрочил платежи по кредиту, и решает этот автомобиль продать. Залог на автомобиль никуда не исчезнет, и новому владельцу придется доказывать, что он добросовестный приобретатель. Делать это придется в суде, а его исход не всегда можно предсказать.

Иногда имущество изымают сотрудники полиции. Так бывает, если выясняется, что автомобиль или его кузов, кабина, рама числятся в списке похищенных. В этом случае владелец машины рискует превратиться в подозреваемого по уголовному делу.

Какую информацию можно получить при проверке

Если проверить автомобиль еще до подписания договора купли-продажи и передачи денег, можно узнать, не находится ли машина в розыске и нет ли на ней ограничений на регистрационные действия.

Какие документы и данные потребуются для проверки

В первую очередь потребуется сам автомобиль. Многие покупатели сверяют только данные в документах, но это рискованно. В результате может оказаться, что в договоре купли-продажи и свидетельстве о регистрации транспортного средства (СТС) один номер, а на автомобиле он другой или его вообще нет. Так бывает не только на угнанных автомобилях — номера основных агрегатов иногда повреждают при ремонте. В итоге при осмотре автомобиля в ГИБДД это выяснится — и в регистрации автомобиля откажут.

Как узнать VIN автомобиля. VIN — это номер из 17 цифр, уникальный для каждого транспортного средства. На протяжении всего срока эксплуатации он не меняется. Он указан в документах на автомобиль, а еще дублируется на кузове автомобиля.

Расположение вина зависит от модели автомобиля. Узнать, где он находится, можно на сайте производителя машины либо у предыдущего владельца. Постарайтесь найти вин до передачи денег. Иногда его не могут найти даже сотрудники ГИБДД при осмотре.

Способы проверки авто

Если есть ограничения на авто, покупатель может отказаться от покупки или обсудить с продавцом снижение цены.

Преимущество способа проверки: быстрый, не требует затрат, позволяет отсечь до 90% проблемных машин.

По VIN-номеру. Вин понадобится для проверки через сайты ГИБДД и Федеральной нотариальной палаты и через специальные сервисы: «Автокод», «Автотека».

На сайте ГИБДД по вин-коду можно проверить

Преимущества способа: проверить автомобиль перед покупкой можно с любого устройства, имеющего выход в интернет. Услуга бесплатна.

Недостатки: сервис работает нестабильно, некоторые запросы невозможно обработать из-за ошибки сервера. Нельзя запросить справку об отсутствии ограничений, результат такой проверки нельзя использовать в суде в качестве доказательства добросовестности приобретателя.

Проверка автомобиля на сайте Федеральной нотариальной палаты. По вин-коду автомобиля можно проверить, находится ли авто в залоге, и запросить в бумажном или электронном виде выписку о залоге на автомобиль.

Преимущества способа: проверить авто можно через интернет, услуга бесплатна.

Недостатки способа: работает, только если держатель залога разместил данные о залоге на портале. Залогодержатель не обязан это делать, что не лишает его возможности в будущем претендовать на предмет залога. Сервис работает нестабильно.

Личное обращение к нотариусу за выпиской об отсутствии залога на автомобиль. Выписку обязан выдать любой нотариус при личном обращении, заверив ее печатью и подписью. Выписку может получить только владелец автомобиля. Услуга платная, стоимость — 40 рублей за каждую страницу выписки. После получения выписку необходимо сохранить — она будет лучшим доказательством добросовестности приобретателя.

Преимущества способа: выписку можно представить в суд как доказательство добросовестности приобретателя. Дополнительными доказательствами будут ПТС и договор купли-продажи, если в них тоже нет информации о залоге и ограничениях.

Недостатки способа: до заключения сделки покупатель не сможет самостоятельно запросить выписку.

На сайте судебных приставов проверка автомобиля по вину или госномеру недоступна, но можно проверить предыдущего владельца автомобиля. Если у продавца обнаружится задолженность по кредиту, стоит уточнить, не обращено ли взыскание на автомобиль.

Через специальные сервисы (базы данных). Существуют сервисы, которые запрашивают информацию сразу в нескольких базах данных — не только государственных, но и частных.

Преимущество способа: экономия времени. За 80—200 Р можно за минуту узнать всю историю автомобиля.

Недостатки способа: не всегда информация о ремонтах, залогах, ограничениях на регистрацию отражается в базе сразу. Данные, полученные таким способом, не дают гарантии юридической чистоты сделки и не могут использоваться в суде.

Проверка по госномеру не дает полной гарантии. Госномер в течение срока эксплуатации автомобиля может меняться на законных основаниях. Иногда автомобиль продают вообще без госномера — предыдущий владелец на законных основаниях может оставить его себе и установить на новом автомобиле. Поэтому для проверки лучше использовать вин: он не меняется.

Сколько стоит проверка и нужно ли за нее платить

Тотальная гибель по страхованию ОСАГО в вопросах и ответах?

Когда мы слышим, что машина тотальная, то рисуем в воображении груду металла, которую нельзя починить, но на самом деле это не всегда так. Существует несколько определений данного понятия и различные методики расчетов. Важно знать, в каком случае наступает тотал, а в каком нет. Ведь от этого зависит то, сколько выплатит за ущерб страховщик и выплатит ли вообще. Постараемся простым языком ответить на самые частые вопросы, связанные с тоталом по ОСАГО в 2021 году, как это работает по новым правилам, какие изменения есть в законодательстве и ознакомимся с судебной практикой.

Что означает тотал после ДТП?

В самом общем и простом случае тотальная гибель автомобиля после аварии наступает, когда транспортное средство погибло конструктивно:

В таком случае всем понятно, что восстановить транспортное средство и его технические показатели не получится. Выход один – металлолом.

Но в некоторых случаях даже небольшие на первый взгляд повреждения могут привести к тоталу по ОСАГО, например, если у автомобиля пострадала крыша, выстрелили подушки безопасности.

Но бывает и «экономический тотал»!

Данное понятие в большинстве случаев и фигурирует при страховых случаях по ОСАГО, поскольку такое событие наступает чаще, чем конструктивная гибель машины.

Само понятие «экономический» – это разговорный термин, призван сразу обратить внимание собственника машины на то, о чем идет речь. А речь идет о затратах на восстановление транспортного средства. Таким образом, экономическая тотальная гибель – это просто порядок расчёта выплаты, когда страховщику становится невыгодно восстанавливать авто.

При определении, «погибла» после ДТП машина или нет, эксперт сперва приблизительно, при осмотре транспортного средства, а затем в экспертизе принимает решение о том, экономически целесообразно или нецелесообразно ремонтировать и восстанавливать данное авто. Если ремонтировать его нецелесообразно, то говорят, что наступила полная гибель авто.

Для целей ОСАГО под полной гибелью понимаются случаи, когда ремонт поврежденного ТС невозможен либо стоимость ремонта равна или больше стоимости машины на дату ДТП.

Порядок возмещения. Что делать и что будет дальше?

Порядок обращения за страховым возмещением по ОСАГО остается прежним.

Как видим, здесь всё очень просто и стандартно!

Как рассчитать, сколько мне выплатят?

То, что при тотале по ОСАГО полагается выплата, мы с вами уже выяснили, ведь это прямо прописано в пункте 16.1 статьи 12 Закона об ОСАГО. Но какого размера будет эта выплата?

Сколько я получу?

Сразу для всех случаев с уверенностью можно сказать, что выплатят не больше, чем страховая сумма по ОСАГО, которая установлена пунктом б статьи 7 Закона об ОСАГО, то есть не более 400 000 рублей. Эту сумму не получится увеличить, даже если пострадавший автомобиль стоил намного дороже.

Обратите внимание, речь идёт именно о возмещении по ОСАГО. Недостающую сумму всё ещё можно будет взыскать в виновника ДТП. Об этом немного ниже.

Как считается стоимость автомобиля?

Если автомобиль сильно пострадал, то не исключено, что в ДТП имеются пострадавшие, в связи с чем документы из ГИБДД или суда ждать можно очень долго. Соответственно цена на автомобили может за это время как увеличиться, так и упасть.

Однако, стоимость машины рассчитывается всё равно на дату ДТП. Даже если оно было и год назад, и два.

Эту цену определяют по стоимости аналогов авто, которые берутся в информационно-справочных материалах. Если таких материалов нет, то эксперт вправе самостоятельно произвести расчет стоимости аналога по методикам обычно применяющихся для такого рода экспертиз. На практике, в большинстве случаев, эксперты делают расчет на основе данный сайтов по продаже подержанных автомобилей таких как avito.ru, auto.ru и т.п.

Расчет выплаты

В тех случаях, когда страховщик определил, что данный страховой случай тотальный, выплата рассчитывается в соответствии с п. 18 ст. 12 Закона об ОСАГО, а именно как разница между стоимостью авто на момент ДТП и стоимостью годных остатков.

Давайте приведём пример! На дату дорожного происшествия автомобиль потерпевшего был 2-летнего возраста, и его рыночная стоимость составляла 1 500 000 рублей.

Потерпевший был вынужден судиться со страховщиком из-за отказа в возмещении. В результате выигрыша суда выплата была произведена, но её задержали из-за судебных разбирательств на 1 год. А такой же трёхлетний автомобиль стоит уже в среднем 1 200 000 рублей.

В результате ДТП стоимость всех годных остатков была высчитана на общую сумму 600 000 рублей.

В таком случае потерпевший получает. Нет, не 900 000 рублей, как подумали многие – 400 тысяч.

Расчёт здесь простой:

Можно ли взыскать недостающую сумму выплаты с виновника?

Хорошая новость из примера выше заключается в том, что остаток суммы 500 тысяч вы можете при этом взыскать напрямую с причинителя вреда – виновника ДТП.

Выше был приведен расчет выплаты исключительно для целей ОСАГО, но как мы знаем, с виновного водителя можно взыскать разницу, если выплата по ОСАГО не покрывает ущерб в полном размере.

И здесь у нас для вас уже плохие новости. В таком случае для определения этого ущерба применяется новая методика Минюста. В ней описаны новые правила проведения судебных автотехнических экспертиз, которыми в 2021 году обязаны руководствоваться эксперты.

По данной методике в случае, если стоимость восстановительного ремонта плюс стоимость утери товарной стоимости (УТС) больше или равна рыночной стоимости машины до повреждения, тогда ущерб считается равным этой рыночной стоимости.

Как вы можете заметить, есть противоречия. Для целей ОСАГО из стоимости ТС вычитается стоимость годных остатков, а для случаев взыскания разницы с виновника или ущерба (когда у виновника не было полиса ОСАГО) возмещается рыночная стоимость авто.

Но, к счастью или нет, наши суды сглаживают данное противоречие своими решениями и не возмещают рыночную стоимость авто в полном объеме, если остались годные остатки. Мотивируют, в частности, тем, что собственник поврежденной машины получит неосновательное обогащение. Судебная практика по таким случаям, как правило, однозначна – вот одно из подобных решений, а вот ещё одно.

Однако, нельзя исключать такую возможность, когда суд может вынести решение о взыскании с причинителя вреда полной стоимости транспортного средства, но с передачей годных остатков виновнику ДТП. А уже он пусть их пытается реализовать. Такая судебная практика в 2021 году тоже есть.

Заберут ли автомобиль?

Страхование по ОСАГО отличается от добровольного страхования по КАСКО в том числе тем, что, в случае признания машины тотальной, никто не будет забирать, то, что от неё осталось.

Но есть в этом и минусы, ведь потерпевший получает меньше денег, так как вычитается стоимость годных остатков. А вы оставайтесь с ними и сами думайте, как и кому будете их распродавать!

Что такое годные остатки?

Если машина пострадала очень сильно, но не полностью уничтожена, то в ней остаются исправные детали, узлы и агрегаты, которые имеют какую-то стоимость и могут быть использованы в дальнейшем, при условии, что их можно демонтировать.

Чтобы комплектующие детали, узлы или агрегаты можно было отнести именно к годным остаткам, должны выполняться следующие условия:

Если мне не нужны остатки?

Бывают ситуации, когда тотальным признается авто, которое относительно целое, но из-за его маленькой рыночной стоимости и дорогих оригинальных деталей для расчета ущерба признается полностью погибшем. Такое часто происходит со старыми автомобилями, у которых цены на запчасти и детали по единой методике расчёта дорогие.

В таком случае, конечно же, есть смысл ремонтировать машину и продолжать эксплуатировать дальше.

Но если машина имеет конструктивную гибель или очень серьезные повреждения, тогда возиться с остатками себе дороже. Но, к сожалению, заниматься этими остатками придется скорее всего вам, поскольку законом не предусмотрена передача годных остатков страховщику по ОСАГО.

Таким образом, потерпевшему не дано право выбора – оставить целые детали и запчасти себе и получить меньшую выплату, либо отдать их страховщику и получить и за них тоже деньги. К сожалению, прерогатива выбора принадлежит страховой компании.

Но можно попробовать взыскать их стоимость с виновника и передать эти остатки ему, хотя по данному вопросу однозначная судебная практика в 2021 году не сформировалась, и не ясно, выиграете ли вы такое дело или нет. Ведь можно потратить деньги, время и силы на суд, но в итоге все равно реализовывать остатки самому.

Можно ли отказаться и оспорить тотальную гибель по ОСАГО?

Если вы считаете, что страховщик по ОСАГО неправильно посчитал ущерб и необоснованно «затоталил» ваш, казалось бы, целый автомобиль, то вы вправе спорить и не соглашаться с таким расчетом страховщика.

Если сделать независимую экспертизу?

Страховщик при определении размера ущерба и суммы выплаты или ремонта будет проводить независимую экспертизу, в которой эксперт произведет соответствующий расчет.

Соответственно, чтобы вы могли аргументированно спорить со страховщиком, вам также необходимо иметь независимую экспертизу, но в связи с новыми тенденциями в законодательстве об ОСАГО, расходы на неё вам могут не возместить.

В 2021 году действует обязательный порядок обращения к страховщику с заявлением о разногласиях, которое не подразумевает представление независимой экспертизы. И в дальнейшем при обращении к финансовому уполномоченному также нет обязанности представлять экспертное заключение, поскольку финуп сам вправе провести экспертизу и определить размер ущерба.

Если вы все же сделаете такую экспертизу, то будьте готовы к тому, что расходы на её проведение вам не возместят.

В итоге может получиться так, что последнее слово в вашем деле будет за судебными экспертами и тогда лучше, чтобы они имели в распоряжении не вашу независимую экспертизу, а хотя бы фотографии осмотра автомобиля, по которому смогут правильно всё посчитать.

Страховщики обычно не проводят детальный осмотр поврежденного ТС, и их расчет может быть не объективным, но если вы сделаете качественный осмотр, на котором будут зафиксированы не только пострадавшие элементы, но и целые годные остатки, или, наоборот, те, которые в ДТП не пострадали, но к годным остаткам их нельзя отнести, тогда суммы могут быть другие.

Можно ли потребовать отремонтировать?

Если по расчету по страховому случаю получается полная гибель, в таком случае требовать отремонтировать авто бессмысленно.

Данная норма прямо прописана в Законе об ОСАГО, и выплата должна производиться деньгами.

Но всегда можно пробовать договориться. Например, можно согласиться на использование оригинальных б/у запчастей или новых, но аналогов, которые будут дешевле оригиналов. В таком случае, возможно, страховщик и сервис согласятся отремонтировать ваш автомобиль вместо признания тотала.

Но не стоит забывать об экономической выгоде страховых компаний. Они в первую очередь будут делать так, как им выгоднее по деньгам:

Благо за клиента им переживать не надо, поскольку страхование ОСАГО для всех обязательно.

Можно ли восстановить машину после тотала и ездить?

Да, можно, но как обычно с условиями. Вам необходимо не просто отремонтировать автомобиль на свой лад, но нужно восстановить его технические характеристики, чтобы он отвечал требованиям безопасности и требованиям к его эксплуатации.

В противном случае после его продажи новому владельцу могут не поставить такую машину на учёт ГИБДД.

Оформят ли мне ОСАГО на тотальный автомобиль?

Да. Вы даже можете у кого-то купить битый авто, который страховой был признан тотальным, и восстановить его до нужного состояния. В таком случае вопросов с заключением договора ОСАГО возникнуть не должно. Страховщик, в числе прочего, может осмотреть автомобиль перед заключением договора и убедиться в его целостности и работоспособности.

Но в 2021 году все больше полисов приобретается в электронном виде, так что даже осмотра машины можно избежать.

Можно ли расторгнуть страховку после тотала?

Если восстанавливать машину вы не планируете, то можно расторгнуть договор ОСАГО и вернуть часть суммы за страховку, об этом указано в пункте 1.13 Правил ОСАГО.

Правильнее даже будет сказать, не вы можете расторгнуть, а действие договора досрочно прекращается и без вашего желания в силу закона.

Но на деле такое случается не всегда. Ведь в правилах указывается на гибель (утрату) транспортного средства, а как мы уже выяснили, тотальный авто не всегда полностью погибший. Его может быть невыгодно восстанавливать с точки зрения законодательства об ОСАГО, но никто не может ограничить вас в вашем праве сделать это, хоть это и дорого. А если автомобиль можно восстановить, то он не погиб и не был утрачен, в связи с этим и договор расторгать нельзя.

Но на практике, если вы желаете прекратить действие договора и вернуть часть средств за неиспользованный период, страховщик не вправе вам отказать.

Страховая сама расторгла полис – что делать?

Нестыковкой в формулировках успешно пользуются страховщики, когда им выгодно. Они самостоятельно расторгают договор, часто, даже не сообщая об этом страхователю. Они подменяют понятие гибель (утрата) на полную гибель, которое используется только лишь для целей подсчета размера ущерба и ни в коем случае не свидетельствует о том, то ТС нельзя восстановить, или оно не может быть в дальнейшем быть использовано по назначению.

Что делать, если ваша страховая компания расторгла договор ОСАГО? Порядок действий приблизительно такой:

Ну и в любом случае страховщик, если признал, что договор прекратил своё действие, обязан был выплатить вам стоимость страховки за неиспользованный период. При этом, датой прекращения договора для расчета дней будет дата ДТП.

Если узнали о расторжении после нового ДТП?

Бывает и такое в практике 2021 года, когда страховщик может не исполнить свои обязанности и не уведомить страхователя о том, что договор ОСАГО прекратил своё действие после тотала. А просто расторгнуть его.

А вы узнаете о том, что его ответственность не застрахована, только после нового ДТП. В лучшем случае, когда обратитесь за выплатой по ПВУ к своему страховщику, в худшем, когда к вам потерпевший предъявит уже иск о возмещении ущерба, как к виновнику без ОСАГО.

В первом случае можно использовать алгоритм, описанный выше, но требовать всё как при обычном отказе страховщика производить страховое возмещение, то есть:

Благо, уже есть судебная практика по таким делам. Вот пример дела, в котором кассационная инстанция разъяснила судьям апелляционной инстанции что потерпевший прав, а страховщик нет, и оставила в силе решение суда.

Во втором случае вы сразу же окажетесь в суде, минуя все досудебные «танцы с бубном». В суде в обязательном порядке нудно привлекать вашего страховщика третьим лицом и доказывать, что договор не прекращал своего действия, а действия СК не основаны на законе. В качестве пособия можно использовать указанное выше Определение 3 Кассационного суда общей юрисдикции.

Можно ли взыскать износ с виновника при гибели авто?

При выплате за тотальное авто нельзя довзыскать износ с причинителя вреда, поскольку при расчетах выплаты износ никак не учитывается.

Он влияет только на рыночную стоимость автомобиля на дату ДТП. И возложить ответственность на виновника за то, что ваш автомобиль мало стоил на дату ДТП, разумеется, нельзя.

У меня есть Каско – можно ли обратиться после подачи заявления по ОСАГО?

Как уже было сказано в самом начале нашей статьи, условия по договорам КАСКО, как правило, отличаются от условий ОСАГО. Если последние прописаны преимущественно в законе, то первые зависят во многом от самого договора. И в каждой конкретной ситуации может быть выгоднее обращаться либо по КАСКО, либо по ОСАГО.

Если вы выясните, что по КАСКО получите больше денег, уже после того, как подали заявление по ОСАГО, то можете отказаться и отозвать это заявление, если конечно, страховщик еще не произвел выплату страхового возмещения. Ведь получить деньги 2 раза за один и тот же автомобиль законно нельзя.

Комментарии

![]()

Re: Тотальная гибель по страхованию ОСАГО в вопросах и ответах?

Здравствуйте. Спасибо за статью! Почему-то по ссылке на сайт суда, судебный акт кассации не приводится, можете указать номер дела, или прислать текст судебного акта?

Re: Тотальная гибель по страхованию ОСАГО в вопросах и ответах?

Здравствуйте, Дарья. Действительно, на сайте 3КСОЮ что-то пошло не так и не показывается текст судебного акта. Может его удалили. хотя вроде не должны были.

Удалось найти это дело. Вот новая ссылка.

![]()

Re: Тотальная гибель по страхованию ОСАГО в вопросах и ответах?

Добрый день!

Вы пишите «По данной методике в случае, если стоимость восстановительного ремонта плюс стоимость утери товарной стоимости (УТС) больше или равна рыночной стоимости машины до повреждения, тогда ущерб считается равным этой рыночной стоимости.»

Не могли бы Вы указать конкретнее где это написано со ссылкой на статью.

Я правильно понимаю, что согласно данной методике с виновника можно взыскать полную рыночную стоимость авто, при этом годные остатки пострадавший может оставить себе?

Re: Тотальная гибель по страхованию ОСАГО в вопросах и ответах?

Часть 2 новой методики Минюста п. 2.7

При определении стоимости восстановительного ремонта и размера ущерба, устанавливаемых вне страхового урегулирования, следует учитывать, что:

законодательство не предусматривает уменьшение суммы ущерба на стоимость годных остатков;

![]()

Re: Тотальная гибель по страхованию ОСАГО в вопросах и ответах?

Re: Тотальная гибель по страхованию ОСАГО в вопросах и ответах?

Здравствуйте, Светлана. В вашем случае можно сделать экспертизу, да и она будет не по Методике ОСАГО тотал считать, а по Методике Минюста. Там немного другие условия наступления тотала. Если машина будет тотальная, то вы должны будете потерпевшему рыночную стоимость авто (чисто в теории), но на практике суды еще вычитают годники. тем более, что машина была после ДТП восстановлена. Экспертиза стоит приемлемых денег, чтоб понять что будет выгоднее

![]()

Re: Тотальная гибель по страхованию ОСАГО в вопросах и ответах?

Здравствуйте, подскажите пожайлуста. После ДТП вмяло сильно заднюю часть авто.(тотал) Автомобиль сам по себе 2008 года и гниловат. Что могут признать целыми остатками если на всех элементах есть корозия и производился ремонт почти всех узлов и агрегатов. Средняя стоимость авто по рынку примерно 120тыс. Вопрос в том, что мне следует ожидать от страховой и судебных разбирательств, да и вообще какие могут быть выплаты. Заранее спасибо

Re: Тотальная гибель по страхованию ОСАГО в вопросах и ответах?

Здравствуйте, Илья. Очень сложно ответить на ваш вопрос исходя из описанных данных. Если «живых» деталей нет на авто, то это должен учесть эксперт при определении стоимости годных остатков. Может тысяч 30-40 они будут стоить, соответственно тысяч 80 вам могут выплатить.

![]()

Re: Тотальная гибель по страхованию ОСАГО в вопросах и ответах?

Re: Тотальная гибель по страхованию ОСАГО в вопросах и ответах?

Добрый день, Александр.

Уточните, Вам выплатили сумму за вычетом годных остатков или без такого вычета? Во втором случае остатки страховщик забирает себе.

![]()

Re: Тотальная гибель по страхованию ОСАГО в вопросах и ответах?

Добрый день.

Я пострадавший. По ОСАГО признали тотал, выплатили 400000р.

Страховой эксперт оценил ремонт с учётом износа запчастей в 627000р., без износа 837000р.

Рыночная стоимость машины 500000-700000р.

Планирую подать на виновника в суд на возмещение полной стоимости авто.

Нужно ли мне заказывать независимую экспертизу, что она даст?

На какую сумму по суду я могу рассчитывать? Подавать на возмещение полной стоимости авто 700т.р. или за вычетом страховой суммы 700т.р.-400т.р.=300т.р.?

Суд будет отталкиваться от какой стоимости авто 500 или 700 т.р.?

Re: Тотальная гибель по страхованию ОСАГО в вопросах и ответах?

Здравствуйте, Сергей. Рыночная стоимость авто будет определяться экспертом, от неё и будет отталкиваться суд. Еслистественно будет вычитаться выплата по ОСАГО. Ну и не факт, что удовлетворят, при тотале. В крайнем случае, будьте готовы отдать поврежденную машину виновнику

![]()

Re: Тотальная гибель по страхованию ОСАГО в вопросах и ответах?

Спасибо за ответ.

Правильно понимаю, что независимую экспертизу по стоимости ремонта делать нет смысла?

Судебный эксперт должен будет определить рыночную стоимость авто? Или я в суд уже должен придти с рыночной оценкой авто, т.е. мне самому нужно нанимать для этого эксперта? Или эту стоимость уже выяснил эксперт от страховой компании и нужно писать заявление в СК, чтобы дали заключение?

Если цена авто будет 600т.р. какие основания у суда могут возникнуть в отказе присуждения виновнику выплаты мне 200 т.р.?

Если присудят отдать авто, то виновника обяжут заплатить мне 200 т.р. сразу или по мере реализации остатков?

Моральный ущерб какую сумму может составить, при том, что ребёнку 6 лет выбило два передних коренных верхних зуба, но мед. экспертиза дала заключение, что вреда здоровью нет?

Re: Тотальная гибель по страхованию ОСАГО в вопросах и ответах?

В суд можете предоставить свою экспертизу. Тогда чтоб оспорить её виновник будет делать судебку.

Суд скорее всего посчитает ущерб как рынок минус годные остатки и присудит эту сумму с виновника. Но может виновник сам будет не против и заберет остатки в обмен на разницу между рынком и выплатой по осаго. Как укажут в решении не могу знать.

На мой вгляд суд может взыскать тысяч 100 000 морального вреда, но это только на мой вгляд. как он решит кто знает, может и 10 000 присудить. Просить можете любую сумму.

![]()

Re: Тотальная гибель по страхованию ОСАГО в вопросах и ответах?

Здраствуйте. После ДТП страховая ОСАГО признала машину тотальной, могу ли я отказаться от годных остатков, чтоб их забрала страховая, а мне выплатили среднюю стоимость автомобиля?

![]()

Re: Тотальная гибель по страхованию ОСАГО в вопросах и ответах?

Re: Тотальная гибель по страхованию ОСАГО в вопросах и ответах?

Здравствуйте, Сергей. Вам должны будут возместить ущерб на момент ДТП, т.е сколько этот велосипед стоил, но вы можете указывать его полную стоимость, если есть на рынке аналоги или же если нет аналогов, то рассчитывать стоимость велосипеда исходя из стоимости установленных деталей. Т.е надо посчитать как выгоднее и, возможно, сделать экспертизу о средней стоимости такого велосипеда на дату ДТП.

![]()

Re: Тотальная гибель по страхованию ОСАГО в вопросах и ответах?

Re: Тотальная гибель по страхованию ОСАГО в вопросах и ответах?

Здравствуйте, Сергей. Мне кажется ни часы, ни велокомпьютер изначально не были нигде указаны, в т.ч. в документах по ДТП, а значит будет проблематично доказать, что они пострадали именно в этом ДТП. Но заявить можно. к примеру велокопьютер, он же на велике, почему бы ему не поцарапаться в ДТП)

![]()

Re: Тотальная гибель по страхованию ОСАГО в вопросах и ответах?

Дмитрий, здравствуйте! в начале декабря 2020 года произошло ДТП, где я потерпевшая сторона. Выплату от страховой по их экспертизе получил вовремя, без головных болей, и этой суммы хватает на ремонт. вчера,04.02, через 2 месяца после ДТП, я получаю смс от СК, где меня уведомляют таким образом о том, что договор ОСАГО прекращен в связи с гибелью ТС. (машина по кузовному ремонту сложная, неоригинала по калькулятору РСА нет совсем, оригинал стоит очень дорого). На столб ее НЕ намотало.. замена крышки багажника в сборе, фонарей,заднего бампера с усилителем и глушителя. подушки целые,геометрия кузова на месте. Машина уже почти отремонтирована.Как мне правильно поступить-

1. спокойно получить остаток суммы выплаченной мной страховщику за ОСАГО, заключить новый договор и ездить дальше?

2. оспаривать в суде факт гибели ТС?

меня смущает вот что..я из Вашей статьи не совсем понял следующее по дальнейшему использованию ТС-цитирую

«Да, можно, но как обычно с условиями. Вам необходимо не просто отремонтировать автомобиль на свой лад, но нужно восстановить его технические характеристики, чтобы он отвечал требованиям безопасности и требованиям к его эксплуатации.

В противном случае после его продажи новому владельцу могут не поставить такую машину на учёт ГИБДД.»

1. как, кому, и каким образом я должен доказать, что у автомобиля восстановлены его технические характеристики, что он отвечает требованиям безопасности и эксплуатации?

2. ГИБДД тут причем? СК подает туда сведения об оттоталеных ТС? ГИБДД их заочно утилизирует что-ли?или тут речь идет о том, что если вместо оригинального бампера я прикрутил швеллер от паровоза, ТС на учет не встанет?

3. И может ли СК претендовать на «остатки» моего, уже фактически отремонтированного, ТС?

я понятия не имею, выплатили ли они мне сумму с учетом годных остатков или без них. Я вообще считал, что это сумма выплачена на ремонт ТС). Но судя по сумме, она конечно ниже нижнего рынка процентов на 50, но с нашими СК это не показатель.

Спасибо Вам за очень полезный и информативный сайт и очень жду Вашего квалифицированного ответа.

Re: Тотальная гибель по страхованию ОСАГО в вопросах и ответах?

Про ремонт и ГИБДД: Речь про то, что машину более или менее нормально надо ремонтировать, чтоб в случае продажи или техосмотра. к состоянию ТС не было вопросов ни у инспекторов ни у сотрудников СТО. С вашими повреждениями вообще можете не заморачиваться. воткнёте, к примеру, туда б.у оригинал и всё будет отлично.

![]()

Re: Тотальная гибель по страхованию ОСАГО в вопросах и ответах?

Дмитрий, большое спасибо за разъяснения. Что удивительно. проверил свою страховку через сайт РСА-она действительна. и СК как по закону должна уведомлять о таком расторжении-смс достаточно в таких случаях или чтобы получить деньги за неиспользованный срок действия ОСАГО нужно от них письменное уведомление? и с какого времени считать срок? с момента ДТП или с момента получения официального письменного уведомления?

Re: Тотальная гибель по страхованию ОСАГО в вопросах и ответах?

Т.к договор был письменный, то и все уведомления должны быть письменными. Данные в базу РСА могут не внести. могут позже, могут вообще забыть. Если смска пришла. напишите им заявление и подайте под отметку о вручении. пусть сами там гадают, где, что и на каком основании. Остаток срока считать со дня ДТП.

![]()

Re: Тотальная гибель по страхованию ОСАГО в вопросах и ответах?

Re: Тотальная гибель по страхованию ОСАГО в вопросах и ответах?

Добрый день, Наталья.

Это определит экспертиза, и до её проведения нет повода для переживаний. Если Вас не устроят её результаты, то всегда можно оспорить её в утверждённом порядке.

Re: Тотальная гибель по страхованию ОСАГО в вопросах и ответах?

Здравствуйте, Наталья. В методике для экспертиз указано, что является годными остатками. и как они рассчитываются. В зависимости от стоимости авто может и не придется особо их рассчитывать, т.к. страховщик может выплатить лимит в 400 000, а с виновника берётся рыночная стоимость авто на момент ДТП и годники не вычитаются

![]()

Re: Тотальная гибель по страхованию ОСАГО в вопросах и ответах?

Re: Тотальная гибель по страхованию ОСАГО в вопросах и ответах?

Если они неверно брали авто и неверно считали рынок, то есть смысл пободаться с ними. но есть риск, что финуп или судебка насчитает еще меньше. хотя риск не очень велик в вашем случае. если вы точно уверены, что рынок сильно выше для вашего авто.