Занятная статья про автокредиты в США

Сначала немного из личной истории: в 2008 году притащил из США себе WJ-я, на лобовом стекле которого красовалась зеленая табличка с белыми буквами: CHRYSLER FINANCIAL, увидев которую, мой друг сказал:

» ну а х…ли, купят в кредит машину, покатаются 3 года, не следя за ней, а потом перестают выплачивать, и банк авто забирает и продает…»

У легендарной американской индустрии огромные проблемы

Думаете, что можете позволить себе новый автомобиль?

Если вы — средний американец, то не можете.

Но вам все-таки нужна машина. На работу надо ездить, детей в школу отвозить. Как-то добираться в продуктовый магазин.

Так что же делать? Брать взаймы, конечно же.

По данным автомобильной исследовательской компании Edmunds, почти 50% розничных продаж автомобилей финансируются в дилерских центрах. По сравнению с около 40% в 2006 году.

В 2016 году средний срок кредита составлял 69 месяцев — почти шесть лет. Это больше, чем 64 месяца десять лет назад. И, согласно последним данным, полученным от кредитной компании Experian, около трети новых авто кредитов выдаются на срок от 73 до 84 месяцев — около семи лет.

Это безнадежно длинные условия для авто кредитов. Не разумно платить семь лет за быстро обесценивающийся актив. У вас будет отрицательный капитал — то есть вы будете должны больше, чем стоит автомобиль — за все, кроме последние два года кредита.

Но, возможно, вы все-таки хотите купить новую машину в кредит. И вы не одиноки.

Авто кредиты в настоящее время эквивалентны 5.9% ВВП США. Это больше, чем 4.6% на дне финансового кризиса в 2009 году. А в начале 1980-х г на авто кредиты приходилось лишь около 3.5% ВВП. Таким образом, авто долг медленно, но верно растет.

Так что, наверное, самый лучший вариант – взять машину в лизинг, то есть просто арендовать ее на долгий срок, вместо того, чтобы владеть ей. Средний срок лизинга – 36 месяцев и в отличие от кредита вы не становитесь владельцем машины после окончания контракта. Вполне привлекательно для среднего американца… Ежемесячные лизинговые платежи почти на 25% дешевле, чем такие же выплаты по кредиту.

И средний американец пользуется такой возможностью. Ежегодный объем лизинга в США вырос до рекордных 4.3 млн единиц в 2016 году. По сравнению с лишь 2.6 млн в 2006 году – рост почти на 65%. Лизинг, когда-то прежде всего использовавшийся для покупки дорогих роскошных автомобилей, стал рутиной и для компактных автомобилей и пикапов.

Данные рисуют ясную картину … На дворе впечатляющий бум авто кредитов и лизинга. Все меньше и меньше людей платят за автомобили наличными. Сегодня около 80% новых автомобилей либо финансируются у дилеров, либо берутся в лизинг. По сравнению с примерно 60% 10 лет назад.

И, как можно ожидать, такой всплеск авто кредитования и лизинга вызвал резкий рост продаж машин. Продажи новых легковых автомобилей и небольших грузовиков в США достигли отметки около 17.5 млн единиц в год. Во время последнего спада в 2009 году этот показатель упал примерно до 10 млн.

Вся эта кредитно-лизинговая пирушка, питаемая низкими процентными ставками, сыграла важнейшую роль в мощном восстановлении авто индустрии после кредитного кризиса.

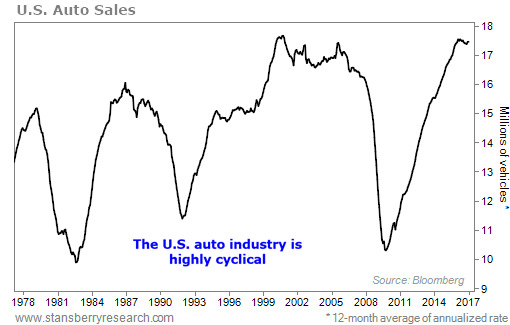

Но есть проблема… Американский авторынок всегда был очень циклическим.

Как видно на графике, авто индустрия регулярно скачет между бумами продаж более 15 млн и крахами до менее 11 млн.

Бум автокредитования и лизинга последних нескольких лет подготовил авто индустрию к очередному краху.

Помните, что средний американец на самом деле не может себе позволить машины, которые ему продают. Увеличение срока кредита не сделали их более доступными, а лишь загнали его в кредит с гарантированно менее ценной машиной в будущем. И если покупатель похож на миллионы американцев с субстандартной кредитной историей, то и более низкие ежемесячные платежи он позволить себе не может…

По данным ФРС, в ноябре прошлого года 6 млн субстандартных заемщиков опаздывали с платежами по автокредитам по крайней мере на 90 дней.

Показатель долговой просрочки достиг высшей точки с 2010 года.

Почему в США и Европе автомобилисты выбирают лизинг вместо кредита?

Зачем покупать квартиру на море, если собираешься провести там только 2 недели? Проще снять номер в гостиницt и не думать ни о коммунальных платежах, ни о ремонте, ни об уборке, ни даже о том, что поесть на завтрак. Тот же подход демонстрируют и «продвинутые» автолюбители: зачем выплачивать полную стоимость автомобиля, если собираешься ездить на нем всего 3 года? Зачем обременять себя техобслуживанием, немалой платой за страховку и комплекты разносезонной резины, когда можно избавить себя от подобных тягот?

Как? Используя современные финансовые инструменты. Речь в данном случае идет о лизинге. Рекордсмен в этой области — США: в лизинг частным лицам там продается более трети всех новых автомобилей. Сопоставимая статистика и в странах Европы. Причем и там, и там автолизинг уже обошел по популярности автокредиты (доля «кредитных» авто в Европе и США составляет 31% и 29% соответственно).

С одной стороны, автокредит и автолизинг имеют общую природу: позволяют поэтапно приобретать имущество в собственность. Однако по сравнению с кредитом, лизинг имеет целый ряд преимуществ. Главные из них – это удобство и цена. Лизинговые компании, как правило, предлагают более гибкие графики платежей, взносы ниже, чем по автокредитам и упрощенную процедуру заключения договора. У некоторых компаний можно купить автомобиль в лизинг даже с помощью мобильного приложения, буквально в несколько кликов. Конечно, это не сравниться с процедурой сбора документов и одобрения кредита в банках, тем более что после кризиса 2008 года они стали весьма привередливыми при отборе заемщиков.

При покупке автомобиля в кредит машина сразу становится собственностью покупателя. Вместе с правом собственности на нового владельца ложатся все обязанности по содержанию и обслуживанию авто. При лизинге все хлопоты и дополнительные траты (страховка, налоги, техобслуживание, разные комплекты шин и другое) берет на себя лизинговая компания. Автолюбитель платит лишь за то, что использует автомобиль. По окончанию срока договора автомобиль можно выкупить по остаточной стоимости, а можно вернуть. Чаще всего финансовая аренда легковых автомобилей частными лицами на Западе заканчивается именно возвратом машины и заключением нового договора – на новый и более современный автомобиль. Такая практика уже несколько десятилетий является привычной составляющей массовой потребительской культуры. Ведь важна не собственность, важно владение.

По статистике, один из ключевых факторов, побуждающих людей задуматься о смене автомобиля — это желание ездить на новой, красивой и более современной машине. Технический прогресс не стоит на месте, смена модельного ряда и появление новых функций, технологических возможностей, происходит настолько быстро, что даже недавно купленные машины могут довольно быстро устаревать морально. По данным PricewaterhouseCoopers, желание сменить автомобиль возникает у россиян даже чаще, чем у жителей других стран: средний срок владения автомобилем в нашей стране составляет 3-4 года против 5 лет в США и Китае, 6,5 лет в Японии и 7 лет в Германии и Канаде. Конечно, это усредненная статистика, и здесь есть свои нюансы. Скажем, жители регионов меняют машину реже, чем автовладельцы в крупных городах; премиальные марки меняют чаще массовых и так далее. Однако тенденция налицо: изменилось само отношение к автовладению. Истории о том, как купленная дедом «Волга» заботливо передается из поколения в поколение, от отца к сыну, к внуку – уходят в прошлое. Машина больше не роскошь, а средство передвижения. По данным «Автостата», каждый четвертый собственник автомобиля в России меняет его после 2–3 лет эксплуатации, а каждый третий – после 4-5 лет.

Российские автолюбители такой финансовый инструмент, как лизинг, пока не распробовали: в нашей стране доля автомобилей, купленных физическими лицами в лизинг, составляет только около 3% против более 30% в США и Европе. Впрочем и рынок лизинга в целом в России находится, по большому счету, в начале пути. Например один только легковой транспорт в лизинговом портфеле Европы примерно в 10 раз больше совокупного лизингового портфеля России. Есть куда расти. Вместе с тем, я уверен, что в части развития лизинга, Россия во многом пойдет по тому же пути, что и страны Запада, и отечественный рынок в ближайшие годы ждет кратный рост. Автолизинг сыграет в этом одну из ведущих ролей. А вот автокредиты будут постепенно уходить в прошлое как анахронизм. Они свое дело сделали, научив людей жить здесь и сейчас, не откладывая потребности на завтра. Теперь настало время для более современных и гибких финансовых инструментов.

Блог

Оксаны Bryant

Follow Us

ЧТО ИНТЕРЕСНЕНЬКОГО?

Покупка машины в США без кредитной истории

Машину я купила еще в апреле этого года. Нууу да, вот так я делюсь новостями офигенно поздно с некоторым опозданием. Я все еще иногда получаю вопросы от посторонних людей о том как же все-таки я купила машину с нулевой кредитной историей. Считаю преступлением не поделиться своим опытом, ведь некоторые вообще не знают с чего начать. Делюсь. Слушайте и наматывайте на ус. Нет усов — мотайте на уши. Усы вырастут — перемотаете.

Так вот однажды дождливым днем я решила что мне нужна моя собственная машина, за которую я сама буду платить своим трудом заработанные деньги. Так как я девочка, номера и кнопка зажигания у моей машины будут с блестками в лучших единорожных традициях. Я, кстати, не блондинка. Уже. Хотя бывших блондинок не бывает, так? В общем хотелось почувствовать себя большой девочкой и handle big girl business. Гордиться собой и чувствовать себя самодостаточной дамой.

Номер социального страхования (SSN) я получила только в октябре 2018, поэтому на момент похода по автосалонам кредитная история у меня была несуществующая. Нет, не 0. Ее просто не было. Я узнала, что у Хонды и Тойоты самые лучшие условия для людей, которые только начали строить кредитную историю. Точнее, другие автосалоны с тобой просто не будут работать с несуществующей кредитной историей. Б/у машину я не рассматривала, т.к. ставки по кредиту на нее гораздо выше, чем на новую машину. К тому же кредит на машину с пробегов свыше 80 тыс. миль банки не одобряют людям с новой кредитной историей.

Так вот. Я поняла, что это судьба. Помните, как в статье особенности покупки машины в США я уже писала вам про Хонду Аккорд? Так вот туда-то мы и отправились по новой. Смотрела я на Honda Accord LX 1.5, т.к. решила что для первой машины это уже и так замечательно. Соотношение цена — качество на мой взгляд феноменальное.

Итак, что мне предложили:

Для сравнения мы с мужем пошли в автосалон Тойоты и лучшее, что они могли нам там предложить — это 16% годовых. По-моему, это как бы no brainer что нужно покупать Хонду. Так ведь? Однако с 7К первоначальным взносом мы решили что это мы погорячились и надо бы снизить этот взнос. Автосалоны на уступки нам не шли, и мы отложили покупку машины на какое-то время, пока у меня не появится хоть какая-то кредитная история. К слову, наращивала я ее по pre-paid карте банка Discover, очень рекомендую эту карту.

Вторая попытка купить машину была после того, как мой кредитный скор поднялся до 729 балов (FICO score). Читайте подробнее про кредит скор в этой статье. Напоминаю, что хоть 729 балов считается хорошим скором, у меня все же не было никаких больших покупок в кредит, и кредитная история была очень новой. Банки смотрят на все это.

Условия, которые нам предложили в этот раз:

Такую ОБАЛДЕННУЮ годовую ставку мы выстрадали, скажу честно. В смысле, мы такие люди которые выжмут все до последней капли, не оставив автосалону никакой прибыли. Ужас. Я бы не захотела иметь бизнес с собой. Ха. Oh well! Я хотела получить отличную машину по отличной цене.

Они согласились дать мне такую ставку просто потому что, мол, покупали эту ставку у банка (buy out that rate). Не ведитесь на это. Это все развод. Мы эти их грязные делишки знаем вдоль и поперек! Наверняка Honda financing просто мне дал эту ставку сразу, а автосалон пытался заработать на нас дополнительно. Смысл был в том, что мы вам, мол, даем 6.25% годовых, а вы покупаете у нас дополнительную страховку ($1875), защиту на колеса ($599) и GAP insurance ($750). К слову, все это удовольствие легким движением руки можно было отменить и получить все деньги назад, оставив при этом годовую ставку 6.25%. Что я и сделала. Отмена в течение месяца бесплатная.

В скором будущем я хочу мой кредит перефинансировать дабы получить лучшую ставку. Прошло уже почти 9 месяцев. Нам рекомендовали ждать 8 месяцев до перефинансирования. Я регулярно слежу за своим кредит скор на сайте creditkarma.com, где показывают примерный скор. Сразу после покупки машины мой скор опускался в течение пары-тройки месяцев, в общей сложности он упал на 30-40 баллов. Потом он начал постепенно подниматься. Сейчас мой скор на 30 баллов выше изначального до взятия кредита. Разумеется, нужно помнить и о других своих кредитах и балансах на картах.

Мой ежемесячный платеж составляет 380$, но я плачу 500$ в месяц чтобы пораньше его выплатить. Средства автоматически снимаются с моего банковского счета (автоплатеж). В добавок к кредиту мне необходимо оплачивать страховку full coverage (которая покрывает все расходы), это дополнительные 200$ в месяц. Машиной я очень довольна по всем фронтам. Я много езжу до работы, это 44 мили в одну сторону, 88 миль в день (142 км). Машину жалко, но машина ведь создана чтобы на ней ездить, так?

Ну вот вроде все рассказала. Если есть вопросы, задавайте. С удовольствием поделюсь!

Новая машина в США: покупка, кредит или лизинг?

Если вы недавно переехали в США и решили приобрести автомобиль, то услышав в первый раз в автосалоне такие привычные для местных жителей слова, как лизинг, кредитный рейтинг, налоги штата, размер которых разнится от Аляски до Флориды, вам потребуется немало времени, чтобы понять значение этих терминов, разобраться, какое отношение они имеют лично к вам, и выбрать наиболее подходящий для вас вариант приобретения авто – в лизинг, в кредит или за наличные деньги. Журнал Miami Me решил разобраться, как выгоднее всего купить машину в США, что такое лизинг и чем он отличается от кредита, а также почему некоторые автовладельцы, выплачивая одну и ту же сумму в месяц, ездят на автомобилях совершенно разного класса и ценовой категории.

Изначально лизинг начал развиваться в США в области железнодорожного транспорта. Отцом американского лизинга считается Генри Шонфельд, который еще в 1952 году специально организовал компанию для одной конкретной сделки. Убедившись в том, что этот вид финансовых услуг таит в себе многие, ещё не раскрытые возможности, он стал организатором известнейшей американской лизинговой компании United States Leasing Corp. В это же время активно стал развиваться лизинговый бизнес, связанный с транспортными средствами.

В 30-е годы ХХ века Генри Форд начал эффективно использовать аналог этого вида аренды для расширения возможностей сбыта своих автомобилей. Таким образом, лизинг быстро превратился в один из основных видов бизнеса в США.

Быстрое развитие новых лизинговых компаний, а также модификация условий лизинговых договоров определили пути развития этого вида финансовых услуг и сегодня у каждого второго американца есть те или иные лизинговые обязательства.

И если с американцами все понятно: наработанный за многие годы кредитный рейтинг дает многим из них возможность просто прийти в салон, выбрать любой понравившийся автомобиль и, не внося каких-либо первоначальных платежей, уехать на новой машине, то что делать иммигрантам, многие из которых еще даже не успели разобраться, что такое кредитный рейтинг (credit score) и как он строится?

Выход есть и в этой ситуации: Дмитрий Черняк, генеральный директор компании-автомобильного брокера PANAUTO, рекомендует открыть кредитную карту заблаговременно, но минимум – за 2-3 недели перед подачей заявки на лизинг, так как обновление кредитной истории происходит за этот промежуток времени. Это поможет начать строить кредитный рейтинг, по крайней мере банк, оформивший вам карту, отправит ваши данные в кредитное бюро, и вы появитесь в системе. Дальше вашей задачей будет вносить ежемесячные платежи по карте и ни в коем случае не допускать задержек. В этом случае просрочка заносится в систему и будет влиять на ваш кредитный рейтинг на протяжении следующих 2-х лет. Тратить деньги на кредитной карте тоже необходимо регулярно, она должна «работать». Самый лучший вариант – постараться открыть 3-5 кредитных линий после первой полученной кредитной карты, так называемой secured credit card, то есть карты, которая выдается под страховой депозит клиента.

Конечно, с практически «нулевой» кредитной историей получить лизинг возможно далеко не на все марки машин и только на определенных, менее выгодных условиях, но считается, что получить самый «невыгодный» лизинг в любом случае выгоднее, чем любой «невыгодный» кредит.

При минимальной кредитной истории обычная кредитная ставка составит примерно 17% годовых на новый автомобиль и до 28% – на подержанный. Также, в случае аварии, все равно придется выплатить всю сумму кредита, а упавший в себестоимости после ДТП автомобиль будет продаваться с большим трудом, а также – с большой потерей в цене на вторичном рынке. В случае с лизингом, после аварии заранее установленная сумма ежемесячных платежей не изменится, ваши обязательства будут заключаться только в ремонте автомобиля с помощью своей страховой компании или компании-страховщика второго участника аварии. Но важно понимать, что досрочный «выход» из программы лизинга в этом случае будет дороже.

Очевидный вопрос обывателя – почему же не взять автомобиль за наличные деньги сразу, не связываясь с кредитом, лизингом и не беря на себя обязательств перед банком? Но подобная инвестиция, так хорошо работающая на территории бывшего Советского Союза, совершенно не работает в США. Страна кредиторов и заемщиков, Америка практически обязывает всех жителей жить «в кредит», а кредитный рейтинг от 800 пунктов открывает двери во владение самыми желанными вещами, будь то люксовые марки автомобилей, дома мечты или последние модели телефонов. В подобных условиях, когда практически никто не владеет движимым или недвижимым имуществом, почти отсутствует такое понятие, как вторичный рынок. Новая машина, уже при выезде из салона, значительно теряет в стоимости, а по прошествии 2-3 лет ее цена и вовсе падает на 40-60%. Плюс, возможные аварии также понижают стоимость автомобиля и его ликвидность. Часто бывает так, что купленный автотранспорт через несколько лет приходится отдавать в дилерские центры практически по цене аукциона. И покупатель теряет значительную сумму денег – разницу между ценой, по которой он купил машину, плюс расходы на нее и ценой, за которую он смог ее продать.

Какие факторы влияют на расчет лизинга? Очевидный вопрос, на который сложно получить объективный ответ, так как этих факторов несколько и их наличие или отсутствие по-разному влияют на конечную стоимость авто.

Среди этих факторов: конечная стоимость машины – та сумма, за которую вы ее покупаете; рекомендованная стоимость от завода-производителя (MSRP); скидка, которую может дать дилер; различные, иногда меняющиеся каждый месяц программы скидок от самого производителя; процент автосалона за услуги и остаточная стоимость машины ( residual value ). Также на эти факторы накладывается основополагающий фактор, так называемый money factor – коэффициент пересчета лизинга: всего существует 7-9 градаций пересчета, в зависимости от конкретного банка, предоставляющего услугу, и этот коэффициент напрямую зависит от кредитного рейтинга покупателя, заработанного на основании его возраста, а также качества его кредитной истории и количества кредитных линий. Совокупность всех этих факторов влияет на окончательную стоимость лизинга для каждого конкретного покупателя.

Всего существует три вида лизинга:

1. Zero down – вид лизинга, при котором при оформлении договора вы должны оплатить стоимость первого месяца лизинга, процент дилера (dealer fee), банковский сбор (acquisition fee), а также услуги по регистрации и выпуску номерного знака (также возможно переоформить номер с предыдущей машины на новую) – это около 1100-1500 долларов, в зависимости от размера ежемесячного платежа.

2. Downpayment – вид лизинга, при котором необходимо внести первоначальный взнос – downpayment. Здесь надо учитывать тот факт, что при обозначенной сумме взноса дополнительно придется оплатить все те же вышеупомянутые 1100-1500 долларов за оформление документов, так называемые inception fees.

3. Sign & drive – самый выгодный вид лизинга, доступный лишь тем, у кого безукоризненная кредитная история и уже были выплачены несколько автомобильных кредитов. В этом случае можно просто взять понравившуюся машину в автосалоне без каких-либо первоначальных платежей. Платежи inception fees будут распределены по месяцам договора лизинга.

Существуют и свои подводные камни в таком виде финансовой аренды, как лизинг: например, имея обязательства по лизингу, на ваш автомобиль накладываются ограничения по его пробегу на срок договора. И свои уловки – например, взяв в лизинг одну из ликвидных марок машин, таких как Toyota Camry, Honda Accord или Lexus GX460, которые уверенно держат цены и на вторичном рынке, можно получить максимально выгодные финансовые условия, а также минимальные потери при досрочным «выходе» из договора лизинга.

Если вы хотите получить машину в максимальной комплектации, отправляйтесь в автосалон с октября по декабрь – это то время, когда салоны дают на подобные авто самую большую скидку. Причиной этому служит необходимость сбыть «прошлогодний» товар, так как в США модели следующего года поступают в продажу начиная уже с августа текущего года.

В этом случае имеет смысл «охотиться» за скидками только тем, кто хочет взять автомобиль именно в максимальной комплектации – это те машины, которые обычно меньше всего пользуются популярностью по причине высокой стоимости, и поэтому задерживаются в салоне до последних месяцев года.

В США, как мы видим, тонкостей в такой простой по своей сути процедуре, как покупка автомобиля, немало, и самому разобраться во всех нюансах не всегда хватает времени и возможности. У покупателя есть два возможных варианта того, как он может приобрести машину: ходить самостоятельно по автосалонам, разбираться досконально в комплектациях, скидках, предложениях от производителя и пытаться добиться скидки у салона. И второй вариант, которым пользуются все чаще и чаще – воспользоваться услугами автомобильного брокера. Но тут тоже все не так просто, и брокеры отличаются друг от друга. Например, некоторые брокеры занимаются примерно тем же, чем занимались бы вы сами, решив обойтись без их помощи: пытаются добиться скидки в автосалоне. Другой вид брокеров – это брокеры с расширенным предложением услуг: у них есть специальная программа, которая позволяет просчитать сумму лизинга в каждом конкретном случае, они также владеют всей информацией о том, какие сейчас есть предложения и скидки от автопроизводителей.

Часто люди не знают, что за машины разного класса можно платить фактически одинаковую сумму в месяц. Например, имея в лизинге Toyota Camry или Lexus, можно выплачивать за каждый из этих автомобилей по 300 долларов ежемесячно.

Также возможна ситуация, когда потенциальный покупатель хочет приобрести, например, автомобиль Lexus, но банк не одобряет его запрос по причине низкого кредитного рейтинга, и впоследствии такому человеку становится еще сложнее получить лизинг или кредит даже на машину классом попроще, потому что из-за нескольких запросов на получение кредита или лизинга – hard inquiry, кредитный рейтинг «упал» и вариантов, как получить выгодное предложение, практически не остается. Брокер еще на этапе планирования покупки может проконсультировать клиента по вопросу наиболее выгодного предложения, а также подсказать, на какие марки машин и на какие условия он может рассчитывать.

Так как у брокера есть свои договоренности с автосалонами, и он регулярно покупает много машин, у него действует своя система скидок, и получить цену ниже предложения брокера практически невозможно.

Конечно, в сумму покупки вкладывается и оплата услуг брокера — обычно это фиксированная ставка от дилера. Но в любом случае, обычно даже с учетом этого цена будет выгоднее, чем в автосалоне, которому надо содержать большой штат сотрудников, платить за аренду помещения и парковки – с учетом всего этого салон просто не может работать себе в убыток. Брокеру, по сути, не важно, какую машину вы хотите купить — hyundai или maserati, его заработок от этого не изменится.

В цепочке покупатель – дилер – банк брокер фактически выступает в роли посредника: он помогает клиенту с выбором автомобиля, исходя из его требований и возможностей, делает всю работу по расчету суммы лизинга и занимается подготовкой всей необходимой документации. Как правило, у брокера уже есть эксклюзивные скидки от дилера, а также другая полезная информация, и с этими данными он может подобрать наиболее подходящее предложение для клиента. Дилеру по сути остается только помыть выбранную машину, отправить подготовленные документы в банк и распечатать контракт.

Конечно, прежде чем взять на себя любые финансовые обязательства, будь то лизинг или кредит, надо всегда думать о последствиях и просчитать такой вариант, при котором человек не сможет больше выплачивать ежемесячные суммы по лизингу. В этом случае, самый простой вариант – «передать» свой лизинг кому-то другому.

Существуют специальные интернет площадки, например, www.swapleasing.сom, где можно переоформить лизинг на другого человека.

При этом, основное условие – у него должна быть кредитная история не хуже вашей.

Как и в 30-х годах прошлого века, когда преимуществами зарождающегося лизинга так активно пользовался Генри Форд, и сейчас, по прошествии почти 90 лет с того времени, этот вид финансовых услуг не только продолжает существовать, но и активно развивается. Как считают некоторые финансисты, будущее однозначно за лизингом. Уже сейчас, компания Volvo внедрила способ, фактически являющийся своеобразной «подпиской» на авто – клиент может «подписаться» на подходящую для него финансовую программу, после чего получает желаемую марку автомобиля, затем вносит ежемесячные платежи, при этом в любой момент он может вернуть машину обратно, взяв любую другую вместо нее, а любой автомобильный сервис возможно заказать онлайн. Подобные схемы уже разрабатывают и другие компании-автопроизводители, и вполне возможно, что в ближайшем будущем именно такой подход вытеснит привычные сейчас способы приобретения автомобиля.

Текст: Олеся Хамзина

Фото: Depositphotos

Call or text: (602) 726-2886 | (954) 707-3737