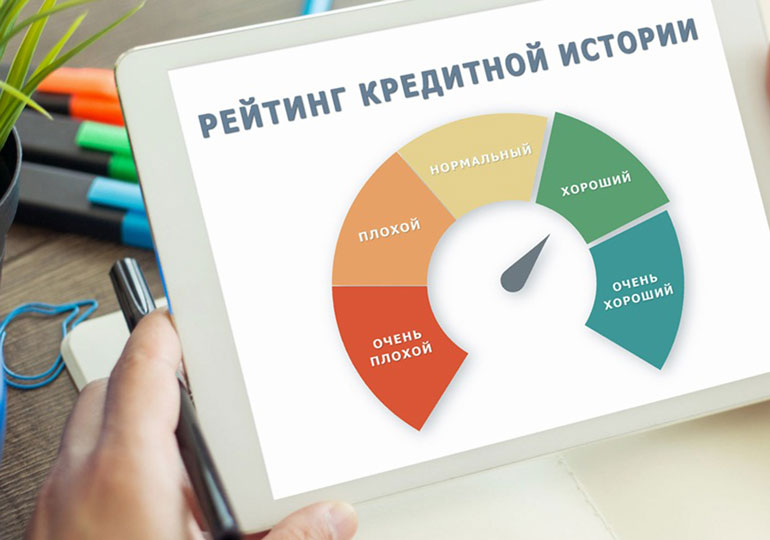

Өзіңіздің кредиттік тарихыңызды қалай тексеруге болады Баспаға шығару нұсқасы

Егер бұрын-соңды банк кредитін ресімдеген болсаңыз, онда кредиттік тарихыңыз бірден қалыптаса бастайды, онда кредиттер, оны қайтару мерзімі және мерзімі өткені туралы деректер сақталады. Кредиттік тарихыңыздың жақсы болғаны маңызды. Бұл сіздің банктер мен микрокредиттік ұйымдар алдында оң бейнеңізді көрсетеді. Яғни, сіз автомобиль немесе пәтер сатып алуға ірі кредиттер ала аласыз.

Бұл материалда өзіңіздің кредиттік тарихыңызды қалай тексеруге болатындығы және оны мониторингілеу үшін қандай қызметтерді пайдалануға болатындығы туралы айтылады.

Кредиттік тарих не үшін қажет

Кредиттік тарих тек банктер үшін ғана емес, сіз үшін де маңызды. Егер оң тарихыңыз болса сіз үлкен сомадағы кредитті оңай ала аласыз. Және керісінше – егер сіз алдыңғы кредиттеріңізді уақтылы төлемесеңіз немесе мүлде төлемей қойсаңыз, онда банк сізге қарыз беруді мақұлдамайды. Егер сіз ешқашан кредит алмаған болсаңыз, онда сіздің кредиттік тарихыңызда жазба болмайды.

Сізге қарызды ресімдеу кезінде банктер кредиттік бюролардан деректерді сұратады. Мәселен, сіз кредит алып, оны мерзімінде төледіңіз. Бұл ақпарат сіздің кредиттік тарихыңызда тіркеледі. Кейін, сіз басқа банкте кредит ресімдейсіз, оны банк алдыңғы кредитті уақтылы қайтарғаныңызды көреді және сізді жауапты клиент ретінде қабылдайды. Кез келген банк берілген қаражаттың қайтарылатынына және сенімді адамдарға кредит беруге сенімді болғысы келеді. Міне, сондықтан кредиттік тарихты қадағалау маңызды.

Кредиттік тарихты қалай білуге болады

Заң бойынша күнтізбелік жылда бір рет Қазақстанның әрбір азаматы өзінің кредиттік тарихын тегін біле алады. Егер бір күнтізбелік жыл ішінде қайта сұрау салынатын болса, онда көрсетілетін қызмет 400 теңге болады.

Қазіргі сәтте біз көрсетілетін қызметті онлайн режимде алудың келесі тәсілдерінің бірін пайдалануды ұсынамыз:

Қызмет оффлайн режимде:

Коронавирус пандемиясы кезінде Бірінші кредиттік бюро кеңселері клиенттерге оффлайн режимде қызмет көрсетуді уақытша тоқтатты.

Егер кредиттік есепте қате ақпарат болса не істеу керек

Егер сіз кредиттік есеп алып және онда деректердің дұрыс еместігін көрсеңіз, онда бұл туралы банкке хабарлаңыз және растайтын құжаттарды жіберіңіз.

Сондай-ақ, кредиттік тарихта көрсетілген ақпаратқа eGov.kz порталындағы Бірінші кредиттік бюроның жеке тегін онлайн Несие тарихындағы ақпаратты даулау қызметі арқылы дау айтуыңызға болады.

Осы қызмет арқылы дауланып отырған ақпаратты бұрын қалыптасқан кредиттік есептің негізінде жіберуге болады. Нәтижесінде 15 жұмыс күні ішінде сізге енгізілген өзгертулер туралы хат пен түзетілген дербес кредиттік есеп келеді немесе ағымдағы дербес есепте көрсетілген ақпараттың растылығы туралы хат аласыз.

Несие тарихы жөнінде жиі қойылатын сұрақтар

№1 сурақ. Кредиттік есепте қарыздар бойынша мерзімін кейінге қалдыруды және әлеуметтік төлемдерді алғаны көрсетіледі ме?

Жоқ, төтенше жағдайды және карантин енгізуге байланысты табысынан айырылған азаматтар үшін банктік кредиттер мен микроқарыздар бойынша төлемдерді төлеу мерзімін кейінге қалдыру, сондай-ақ оларға берілген әлеуметтік көмек қарыз алушының кредиттік тарихының нашарлауына негіз болып табылмайды.

Кредит беру мәселелерін екінші деңгейді банктер қарыз алушылардың мүмкіндігінің және банктің кредит саясатының негізінде дербес шешеді. «Қаржы нарығы мен қаржы ұйымдарын мемлекеттiк реттеу, бақылау және қадағалау туралы» Заңға сәйкес уәкiлеттi орган, Қазақстан Республикасының заң актiлерiнде көзделген жағдайларды қоспағанда, қаржылық ұйымдардың қызметiне араласуға құқылы емес.

№ 2 сұрақ. Егер кредиттік тарих «бүлінген» болса, банктер кредит беруден бас тарта ала ма?

Иә, бас тарта алады. Кредит беруден бас тартудың ең көп тараған себебі – кредит тарихында көрсетілетін кредит бойынша төлем мерзімін өткізіп алу. Кредит тарихы – Сіздің кредит міндеттемелеріңіз туралы жазбалардан тұратын қарыз алушының досьесі. Сіз кредитті қашан ресімдедіңіз және қандай сомаға? Уақытында төледіңіз бе немесе кешіктірдіңіз бе? Кредит алу үшін басқа банктерге жүгіндіңіз бе? Қоса қарыз алушы немесе кепілгер болдыңыз ба? Мұның бәрі кредиттік тарих базасына енгізіледі. Қарызды ресімдеу кезінде банк әлеуетті клиент туралы деректерді кредиттік бюролардан сұратады.

Айтпақшы, егер төленбеген айыппұлдар, салық берешегі және т.б. болса, кредит беруден бас тартылуы мүмкін.

№3 сұрақ. Банктер қарыз беру туралы шешімді қалай қабылдайды?

Қарыз беру туралы шешім қабылдау алдында банктер әлеуетті қарыз алушының кредиттік қабілеттілігін, төлем қабілеттілігін, қаржылық тұрақтылығын анықтау үшін қаржылық жағдайын бағалайды. Банктер клиенттердің кірісінің тұрақтылығы мен мөлшерін тұтас бағалайды.

Банктер үшін ресми кірістің болуы, соңғы алты ай ішінде зейнетақы аударымдарының үздіксіздігі, қарыз алушыны, кепіл мүлкін және т.б. тексеру нәтижесінде анықталған басқа да теріс ақпараттың болмауы маңызды.

Сондай-ақ банктер клиенттің борыш жүктемесін есептеуді жүзеге асырады. Егер клиенттің жалпы кірістері борыш жүктемесін ескере отырып, кредиттер бойынша төлемдерді жүзеге асыру үшін жеткізілсіз болса, скоринтің автоматтандырылған жүйесі кредит беруден бас тартады.

№4 сұрақ. Банктің кредит беруден бас тарту мәселелері бойынша қайда жүгіну қажет?

Кредиттер беруден бас тарту мәселелері бойынша Әлеуметтік қарыз алушылар консультация мен түсіндірме алу үшін екінші деңгейдегі банктерге жүгінуі қажет. Егер банк сіздің өтінішіңізді қараудан бас тартса және банкпен жүргізілген диалог нәтижесіз болса, сіз ҚР Қаржы нарығын реттеу және дамыту агенттігіне:

№5 сұрақ. Кредиттік тарих қанша уақыт сақталады?

«Қазақстан Республикасындағы кредиттік бюролар және кредиттік тарихты қалыптастыру туралы» Заңға сәйкес кредиттік бюро кредиттік тарих субъектісіне қатысты ол туралы соңғы ақпаратты алған күннен кейін 10 жыл бойы ақпараттың сақталуын қамтамасыз етеді. Қарыз алушылардың кредиттік тарихын жоюға жол берілмейді.

№6 мәселе. Нашар кредиттік тарихты түзетуге бола ма?

Өз кредиттік тарихыңызды жақсартуға болама. Осындай мүмкіндік мерзімі өткен қарыздары бар қарыз алушыларда жақында пайда болды.

Кредиттік бюро 90 күннен астам мерзімі өткен берешегі болған және бар кредитке (банктік қарыз немесе микрокредит) «қалпына келтірілген» мәртебесін бере алады. Мына жағдайларда:

№7 мәселе. Кредиттік тарихтан жағымсыз ақпаратты жою мүмкін бе? Осы қызметті ұсынатын ұйымдарға сенім арту керек пе?

Егер біреу кредиттік тарихыңызды белгіленген ақыға «жақсартуды» немесе дербес кредиттік есебіңізден жағымсыз ақпаратты алып тастауды ұсынса, бұл алаяқтар, сенбеңіз! Алаяқтар басқа адамдардың құжаттары бойынша кредит алатын кездер де болады. Сондықтан кредит болмаған жағдайда да жылына бір рет сіздің кредит тарихыңызды тексеруді ұсынамыз. Айтарлықтай, заңға сәйкес, күнтізбелік жылына бір рет әрбір Қазақстан азаматы өзінің кредиттік тарихын ақысыз: кредиттік бюродан олар екеу: Мемлекеттік кредиттік бюросы және Бірінші кредиттік бюро, сондай-ақ электрондық үкімет сайтынан онлайн ала алады.

Өзіңіздің кредиттік тарихыңызды қалай тексеруге болады Баспаға шығару нұсқасы

Егер бұрын-соңды банк кредитін ресімдеген болсаңыз, онда кредиттік тарихыңыз бірден қалыптаса бастайды, онда кредиттер, оны қайтару мерзімі және мерзімі өткені туралы деректер сақталады. Кредиттік тарихыңыздың жақсы болғаны маңызды. Бұл сіздің банктер мен микрокредиттік ұйымдар алдында оң бейнеңізді көрсетеді. Яғни, сіз автомобиль немесе пәтер сатып алуға ірі кредиттер ала аласыз.

Бұл материалда өзіңіздің кредиттік тарихыңызды қалай тексеруге болатындығы және оны мониторингілеу үшін қандай қызметтерді пайдалануға болатындығы туралы айтылады.

Кредиттік тарих не үшін қажет

Кредиттік тарих тек банктер үшін ғана емес, сіз үшін де маңызды. Егер оң тарихыңыз болса сіз үлкен сомадағы кредитті оңай ала аласыз. Және керісінше – егер сіз алдыңғы кредиттеріңізді уақтылы төлемесеңіз немесе мүлде төлемей қойсаңыз, онда банк сізге қарыз беруді мақұлдамайды. Егер сіз ешқашан кредит алмаған болсаңыз, онда сіздің кредиттік тарихыңызда жазба болмайды.

Сізге қарызды ресімдеу кезінде банктер кредиттік бюролардан деректерді сұратады. Мәселен, сіз кредит алып, оны мерзімінде төледіңіз. Бұл ақпарат сіздің кредиттік тарихыңызда тіркеледі. Кейін, сіз басқа банкте кредит ресімдейсіз, оны банк алдыңғы кредитті уақтылы қайтарғаныңызды көреді және сізді жауапты клиент ретінде қабылдайды. Кез келген банк берілген қаражаттың қайтарылатынына және сенімді адамдарға кредит беруге сенімді болғысы келеді. Міне, сондықтан кредиттік тарихты қадағалау маңызды.

Кредиттік тарихты қалай білуге болады

Заң бойынша күнтізбелік жылда бір рет Қазақстанның әрбір азаматы өзінің кредиттік тарихын тегін біле алады. Егер бір күнтізбелік жыл ішінде қайта сұрау салынатын болса, онда көрсетілетін қызмет 400 теңге болады.

Қазіргі сәтте біз көрсетілетін қызметті онлайн режимде алудың келесі тәсілдерінің бірін пайдалануды ұсынамыз:

Қызмет оффлайн режимде:

Коронавирус пандемиясы кезінде Бірінші кредиттік бюро кеңселері клиенттерге оффлайн режимде қызмет көрсетуді уақытша тоқтатты.

Егер кредиттік есепте қате ақпарат болса не істеу керек

Егер сіз кредиттік есеп алып және онда деректердің дұрыс еместігін көрсеңіз, онда бұл туралы банкке хабарлаңыз және растайтын құжаттарды жіберіңіз.

Сондай-ақ, кредиттік тарихта көрсетілген ақпаратқа eGov.kz порталындағы Бірінші кредиттік бюроның жеке тегін онлайн Несие тарихындағы ақпаратты даулау қызметі арқылы дау айтуыңызға болады.

Осы қызмет арқылы дауланып отырған ақпаратты бұрын қалыптасқан кредиттік есептің негізінде жіберуге болады. Нәтижесінде 15 жұмыс күні ішінде сізге енгізілген өзгертулер туралы хат пен түзетілген дербес кредиттік есеп келеді немесе ағымдағы дербес есепте көрсетілген ақпараттың растылығы туралы хат аласыз.

Несие тарихы жөнінде жиі қойылатын сұрақтар

№1 сурақ. Кредиттік есепте қарыздар бойынша мерзімін кейінге қалдыруды және әлеуметтік төлемдерді алғаны көрсетіледі ме?

Жоқ, төтенше жағдайды және карантин енгізуге байланысты табысынан айырылған азаматтар үшін банктік кредиттер мен микроқарыздар бойынша төлемдерді төлеу мерзімін кейінге қалдыру, сондай-ақ оларға берілген әлеуметтік көмек қарыз алушының кредиттік тарихының нашарлауына негіз болып табылмайды.

Кредит беру мәселелерін екінші деңгейді банктер қарыз алушылардың мүмкіндігінің және банктің кредит саясатының негізінде дербес шешеді. «Қаржы нарығы мен қаржы ұйымдарын мемлекеттiк реттеу, бақылау және қадағалау туралы» Заңға сәйкес уәкiлеттi орган, Қазақстан Республикасының заң актiлерiнде көзделген жағдайларды қоспағанда, қаржылық ұйымдардың қызметiне араласуға құқылы емес.

№ 2 сұрақ. Егер кредиттік тарих «бүлінген» болса, банктер кредит беруден бас тарта ала ма?

Иә, бас тарта алады. Кредит беруден бас тартудың ең көп тараған себебі – кредит тарихында көрсетілетін кредит бойынша төлем мерзімін өткізіп алу. Кредит тарихы – Сіздің кредит міндеттемелеріңіз туралы жазбалардан тұратын қарыз алушының досьесі. Сіз кредитті қашан ресімдедіңіз және қандай сомаға? Уақытында төледіңіз бе немесе кешіктірдіңіз бе? Кредит алу үшін басқа банктерге жүгіндіңіз бе? Қоса қарыз алушы немесе кепілгер болдыңыз ба? Мұның бәрі кредиттік тарих базасына енгізіледі. Қарызды ресімдеу кезінде банк әлеуетті клиент туралы деректерді кредиттік бюролардан сұратады.

Айтпақшы, егер төленбеген айыппұлдар, салық берешегі және т.б. болса, кредит беруден бас тартылуы мүмкін.

№3 сұрақ. Банктер қарыз беру туралы шешімді қалай қабылдайды?

Қарыз беру туралы шешім қабылдау алдында банктер әлеуетті қарыз алушының кредиттік қабілеттілігін, төлем қабілеттілігін, қаржылық тұрақтылығын анықтау үшін қаржылық жағдайын бағалайды. Банктер клиенттердің кірісінің тұрақтылығы мен мөлшерін тұтас бағалайды.

Банктер үшін ресми кірістің болуы, соңғы алты ай ішінде зейнетақы аударымдарының үздіксіздігі, қарыз алушыны, кепіл мүлкін және т.б. тексеру нәтижесінде анықталған басқа да теріс ақпараттың болмауы маңызды.

Сондай-ақ банктер клиенттің борыш жүктемесін есептеуді жүзеге асырады. Егер клиенттің жалпы кірістері борыш жүктемесін ескере отырып, кредиттер бойынша төлемдерді жүзеге асыру үшін жеткізілсіз болса, скоринтің автоматтандырылған жүйесі кредит беруден бас тартады.

№4 сұрақ. Банктің кредит беруден бас тарту мәселелері бойынша қайда жүгіну қажет?

Кредиттер беруден бас тарту мәселелері бойынша Әлеуметтік қарыз алушылар консультация мен түсіндірме алу үшін екінші деңгейдегі банктерге жүгінуі қажет. Егер банк сіздің өтінішіңізді қараудан бас тартса және банкпен жүргізілген диалог нәтижесіз болса, сіз ҚР Қаржы нарығын реттеу және дамыту агенттігіне:

№5 сұрақ. Кредиттік тарих қанша уақыт сақталады?

«Қазақстан Республикасындағы кредиттік бюролар және кредиттік тарихты қалыптастыру туралы» Заңға сәйкес кредиттік бюро кредиттік тарих субъектісіне қатысты ол туралы соңғы ақпаратты алған күннен кейін 10 жыл бойы ақпараттың сақталуын қамтамасыз етеді. Қарыз алушылардың кредиттік тарихын жоюға жол берілмейді.

№6 мәселе. Нашар кредиттік тарихты түзетуге бола ма?

Өз кредиттік тарихыңызды жақсартуға болама. Осындай мүмкіндік мерзімі өткен қарыздары бар қарыз алушыларда жақында пайда болды.

Кредиттік бюро 90 күннен астам мерзімі өткен берешегі болған және бар кредитке (банктік қарыз немесе микрокредит) «қалпына келтірілген» мәртебесін бере алады. Мына жағдайларда:

№7 мәселе. Кредиттік тарихтан жағымсыз ақпаратты жою мүмкін бе? Осы қызметті ұсынатын ұйымдарға сенім арту керек пе?

Егер біреу кредиттік тарихыңызды белгіленген ақыға «жақсартуды» немесе дербес кредиттік есебіңізден жағымсыз ақпаратты алып тастауды ұсынса, бұл алаяқтар, сенбеңіз! Алаяқтар басқа адамдардың құжаттары бойынша кредит алатын кездер де болады. Сондықтан кредит болмаған жағдайда да жылына бір рет сіздің кредит тарихыңызды тексеруді ұсынамыз. Айтарлықтай, заңға сәйкес, күнтізбелік жылына бір рет әрбір Қазақстан азаматы өзінің кредиттік тарихын ақысыз: кредиттік бюродан олар екеу: Мемлекеттік кредиттік бюросы және Бірінші кредиттік бюро, сондай-ақ электрондық үкімет сайтынан онлайн ала алады.

Автокөлікті кредитке алу керек болып тұр. Қалай алуға болады?

Пікір қосу үшін кіріңіз немесе тіркеліңіз!

Сіздің жауабыңыз

1 жауап

Автонесие мақсатты қолдануға арналады, яғни оған тек қана алдын-ала таңдалған автокөлік құралын ғана сатып ала-аласыз. Несиеге алынған автокөлікті кепілзаты ретінде рәсімдеу несиелендірудің міндетті шарты болып табылады.

Қазіргі кезде банктердің көпшілігі автонесиелендірудің түрлі шарттарын ұсынады. Оларды қалай таңдау керек және несие рәсімдеу кезінде неге мән беру қажет?

Алдымен банкті немесе сақтандыру компаниясын таңдау туралы кеңес беретін автосалон менеджеріне қатты сенудің қажеті жоқ. Әдетте олар сіздің пайдаңыз үшін емес, өз қызығушылығы үшін жұмыс істейді. Өйткені көптеген банктер мен сақтандыру компаниялары әрбір клиент үшін автосалон қызметкеріне сыйақы төлейді.

Автокөлікті несиеге рәсімдеу үшін банкке емес, автосалонға барасыз. Автосалонда әдетте бірнеше банктің өкілі отырады. Олардың әрқайсысына барып, автонесиелендіру шарттарымен танысыңыз. Бәрін қағазға мұқият жазып алыңыз. Оны үйге келіп, салыстырып көріңіз. Сосын автонесиелендіруді ұсынатын банктердің сайттарына кіріп алған ақпаратты нақтылап алыңыз, құрақтар болса банктің кол-орталықтарына хабарласып көріңіз. Барлығымен танысқан соң, өзіңізге қолайлы шартты таңдаңыз.

Автокөлік салондары кейде банктермен өзара акциялар өткізіп, арнайы ұсыныстар жасайды. Егер осындай акцияларға тап болсаңыз, қуана беріңіз. Жалпы автосалоннан жаңа автокөлікті артық төлемсіз, бөліп төлеу шартымен алуға болады.

Есте сақтаңыз, банктер пайызсыз несие бермейді. Бұған «Банктер және банк қызметі туралы» заңмен тиым салынған. Банктер тек белгілі бір сыйақы ставкасымен ақша бере алады. Мысалы: автонесиелендіру кезінде автосалонның белгілі бір банкпен бірге автокөлікті бөліп төлеу шартымен сатып алу туралы ұсынысы осы шарт аясында жасалады. Яғни, автокөліктің 50 пайызын алдын-ала төлесеңіз, қалған жартысын 12 немесе 18 айға бөліп төлейсіз. Мұндай шарттар тек банк пен автодилердің өзара келісімінен болатын нәрсе. Бұл әрине сіз үшін маңызды емес, сізге банк қаражатын қолданып артық төлем жасамасаңыз болды емес па?

Банкті таңдаған соң, автосалонға барып, таңдаған көлігіңізді рәсімдеңіз.

4 проценттік автокредитті қалай алуға болады

Бағдарламаның талабына сәйкес, арзан автокредитке тек отандық көліктерді алуға болады

НҰР-СҰЛТАН, 14 шілде – Sputnik. 2015 жылы Қазақстанда 4 проценттік автокредит бағдарламасы қабылданған болатын. Содан бері 13 мыңнан астам көлік аталған шарттармен сатылды. Sputnik Қазақстан тілшісі автосалондарды аралап, 4 процентке көлік кредитін қалай алуға болатынын және артық төлемнің қаншаға шығатынын біліп қайтты.

«Адамдар көп сене бермейді»

Аталған бағдарламаның басты талабына сәйкес, кредитке берілетін көлік өз елімізде құрастырылуы шарт. Осылайша, мемлекет отандық өнімнің көптеп шығуына қолдау жасайды. Республикалық бюджеттен жыл сайын осы бағдарламаға қосымша қаржы бөлініп тұрады. Қаржы кеңесшісі Салтанат Өмірзақованың айтуынша, бюджеттен қосымша қаржы бөлінгенде халықтан түсетін өтінімдер қысқа уақыттың ішінде қаралады. Одан кейінгі уақытта жарты жылға, тіпті бір жылға дейін созылуы мүмкін.

Оның сөзіне қарағанда, адамдар «өтінімді қарау мерзімі жарты жылға созылуы мүмкін» дегенді естігенде сенімсіздікпен қарай бастайды. Банктер алғашқы жарнаны алып қойып, айналдырады деп ойлайды. Ал ережеге сәйкес, алғашқы жарна бірден автосалонның есепшотына түседі. Өтінім мақұлданбаса, оны иесіне қайтарады.

Автокредит қалай рәсімделеді?

Автокредиттің құжаттары екінші деңгейлі банкте ғана емес, осы бағдарламаның үйлестірушісі – Қазақстанның даму банкінде де қаралады. Барлығын тізім бойынша қарайды.

4 проценттік автокредит бойынша алғашқы жарнаның шекті сомасы да бар. Кредит алатын адам көлік бағасының, кем дегенде, 10 процентін, ары кетсе, 20 процентін сала алады. Одан артық құюға болмайды.

Автокредиттің артық төлемі қандай?

Бүгінде аталған бағдарлама бойынша көлік алатындардың көбісі 4-5 миллион теңгеге кредит алады. Мәселен, 4 миллион 290 мың теңге автокредитке алынса, 429 000 теңгені алғашқы жарна ретінде салу қажет. Өтінім мақұлданса, қалған соманы үш жылға, бес жылға немесе жеті жылға бөліп, төлеуге болады.

Бес жылға рәсімделген автокредиттің ай сайынғы төлемі аздау, нақтысы – 71 107 теңге. Алайда артық төлемі екі есе артық – 405 420 теңге болады. Ал жеті жылға ұзартса, артық төлем 572 184 теңгеге артады. Сақтандырудың ақысы да қымбатқа түседі.

Үкімет қанша қаржы бөлді?

2015 жылдан бері Қазақстанда 4 проценттік автокредит бағдарламасымен 13 245 жеңіл автокөлік сатылды. Биыл үкімет осы бағдарламаға қосымша 10 миллиард теңге бөлу туралы қаулы қабылдаған болатын. Соның 8 миллиарды жеңіл көліктерді несиелеуге бағытталса, 2 миллиард теңгесі коммерциялық теxниканы лизингтік қаржыландыруға жұмсалады. Бастапқыда 2 мыңнан астам автомобиль сатылады. Келесі жылдары револьверлік қаражат есебінен жылына орташа есеппен 400-500 отандық автомобиль рәсімделеді деген жоспар бар.

Жалпы, осы уақытқа дейін 4 проценттік автокредит бағдарламасына бюджеттен 40 миллиард теңге бөлінді.

Кредитке жеңіл автокөлік алу үшін қай банк арқылы алған дұрыс?

мен мемлкеттік қызметкер мұғалім болып жұмыс атқарамын, өзіме автокөлік алғым келеді. Жұрттар кредитке банк арқылы алуға болатынын және бастапқы 20 немесе 30% өлейтінімді айтты. Мен енді жалпы қандай банк арқылы төмен пайызбен автокөлік алатынымды білгім келеді. Осы туралы толық ақпарат алсам демекпін. Әсіресе Хундай автокөлігін таңдағанмын осы туралы нақты жауап күтемін сіздерден алдын ала рахмет.

Пікір қосу үшін кіріңіз немесе тіркеліңіз!

Сіздің жауабыңыз

3 жауап

мұның алдында қандай банктан алдын соңда пайыздары төмен болады КАЗКОМнан да алуға болады

Пікір қосу үшін кіріңіз немесе тіркеліңіз!

Қай банк арқылы алатыныңды автокөлік беретін фирма өзі таңдайды. Банктердің өзінде «Автокэш» деген сияқты кредиттік қызметтер бар. Мысалы, мында онлайн заявка беруге болады: http://autocash.kaspibank.kz/

Пікір қосу үшін кіріңіз немесе тіркеліңіз!

DoskaSania, автонесие алу алдында өзіңізге тиімді-тиімді еместігін анықтап алыңыз. Оны әркімнің жеке жағдайына байланысты анықтауға болады. Егер ай сайынғы төлейтін несие көлемі жалақыңыздың 25 пайызынан аспаса, басқа несиелеріңіз болмаса, несие төлеп біткенге дейінгі мерзімде жұмыссыз қалмайтыныңызға сенімді болсаңыз, көлік қажеттілігі болса, артық қаражатыңыз болмаса онда әрине автонесие рәсімдеуге болады. Кейбір банктер бөліп төлеу шартын ұсынады. Жәй автокөлігім болса, басқалардан кембін ба деген мақсатпен алуды шешсеңіз тағы да ойланған дұрыс. Егер несие алуды шешсеңіз автонесие ұсынатын банктердің несие шарттарымен жіті танысқаныңыз дұрыс. Қаржыгер, заңгер мамандардан кеңес алыңыз. Ай сайынғы төлемді, несие алғаннан кейінгі сомаңыз комиссиялар мен пайызды қосқанда қанша болады, барлығын есептетіп көріңіз. Егер Сіздің жалақыңыз 150 000 теңге, ал ай сайынғы төлем 100 000 теңге болса, ол мүлдем тиімсіз депозит. Арасында такси болып, қаражат табамын деген 100 пайыз сенім сыйлайтын нәрсе емес. Ондай алдамшы ойларға емес, нақты жағдайды саралаңыз. Банк менеджерлерімен сөйлесіп, түсінбейтін мәселелер бойынша барлық сұрақтарыңызды қойыңыз. Банктердің сайттарында келісім-шарт үлгілері болады. Олармен жіті танысыңыз. Ақырында Сізге қолайлы ма, қолайсыз емес па анықтап, барып несие алу, алмау туралы шешім қабылдаңыз. Ол сайттарда басқа адамдардан сұрап, алатын нәрсе емес. Жеке өзіңіз, саралап барып қабылдайтын шешім.

Ал, жалпы банктердегі автонесие туралы білгіңіз келсе, банктердің сайттарына кіріп, қарасаңыз болады.