Амортизация автомобиля.Тонкие моменты

Автомобиль уже давно не роскошь. Потребности в этом средстве передвижения возникают практически у каждой организации. Одним необходим грузовик для доставки продукции покупателям или в магазины со склада. Другим – микроавтобус для сотрудников. Третьих устроит подержанная легковушка для курьера. Ну а кому-то нужен дорогой автомобиль представительского класса для директора. Ситуаций, когда без железного коня никак не обойтись, множество. Поэтому все больше организаций решает купить автомобиль. Как известно, его стоимость будет списываться на расходы постепенно через амортизацию. Наша статья поможет правильно ее рассчитать.

Например, перед бухгалтером практически каждого предприятия, купившего автомобиль, встает дилемма: можно амортизировать автомобиль до его регистрации в ГИБДД или нет?

Другая проблема – определение срока службы машины. Особенно если речь идет о подержанном автомобиле.

Ну и, конечно, особого внимания заслуживает вопрос о применении специальных коэффициентов. В частности, при амортизации дорогих микроавтобусов и автомобилей.

Амортизация и регистрация в ГИБДД

Итак, компания купила автомобиль. Обязательно ли дожидаться регистрации машины в ГИБДД, чтобы начать ее амортизировать?

Требования закона…

Сразу скажем, что прямой зависимости между регистрацией и амортизацией не содержит ни налоговое, ни бухгалтерское законодательство.

Для целей главы 25 НК РФ амортизацию по основным средствам нужно начислять «с 1-го числа месяца, следующего за месяцем, в котором этот объект был введен в эксплуатацию» (п. 2 ст. 259 НК РФ).

Правда, в пункте 8 статьи 258 НК РФ сказано, что основные средства, права на которые требуют госрегистрации, включаются в состав той или иной амортизационной группы только после подачи документов на регистрацию. Многие фирмы-автовладельцы ошибочно считают, что в этой норме содержится запрет на амортизацию транспорта до его регистрации в ГИБДД. Надо сказать, что подобные разъяснения некогда давали и налоговики. Например, в письмах УФНС России по г. Москве от 12 мая 2004 г. № 26-12/32341 и от 20 декабря 2002 г. № 26-12/63114. Более свежих разъяснений налогового ведомства нет. А вот финансисты недавно высказались на этот счет.

Так, по мнению Минфина России, положения пункта 8 статьи 258 НК РФ вовсе не относятся к регистрации автомобиля в ГИБДД. Ведь она не является регистрацией прав на транспортное средство. Фактически это просто постановка автомобиля на учет. То есть начинать амортизировать автомобили нужно в общеустановленном порядке: с 1-го числа месяца, следующего за месяцем ввода в эксплуатацию (письмо Минфина России от 20 ноября 2007 г. № 03-03-06/1/816).

Регистрация автомобиля в ГИБДД не является регистрацией прав на транспортное средство. А значит, начинать амортизировать автомобили, по мнению финансистов, нужно в общеустановленном порядке: с 1-го числа месяца, следующего за месяцем ввода в эксплуатацию

Что же касается бухучета, то здесь основное средство амортизируют «с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету» (п. 21 ПБУ 6/01, утвержденного приказом Минфина России от 30 марта 2001 г. № 26н). Критерии отнесения активов к числу основных средств приведены в пункте 4 ПБУ 6/01. В частности, необходимо, чтобы объект был предназначен для использования в производстве. Факт же ввода в эксплуатацию не имеет никакого значения. Как пояснил Минфин России в письме от 18 апреля 2007 г. № 03-05-06-01/33, объект нужно принимать к учету в качестве основного средства, как только он «приведен в состояние, пригодное для использования». Что же касается регистрации в ГИБДД, то в пункте 4 ПБУ 6/01 она не упоминается.

…и здравый смысл

Получается, для того чтобы ответить на вопрос, можно ли в бухгалтерском и налоговом учете амортизировать автомобиль, не зарегистрированный в ГИБДД, нужно решить, является ли такое транспортное средство пригодным для использования и можно ли его вводить в эксплуатацию. На этот счет есть две точки зрения.

В пункте 3 статьи 15 Федерального закона от 10 декабря 1995 г. № 196-ФЗ «О безопасности дорожного движения» о регистрации в ГИБДД говорится как о допуске автомобиля к участию в дорожном движении. На основании этого налоговики довольно часто заключают, что до момента постановки на учет в ГИБДД еще рано говорить о вводе автомобиля в эксплуатацию и пригодности его к использованию, а следовательно, и о начислении амортизации. Зачастую такой же позиции предпочитают придерживаться и организации.

Регистрация в ГИБДД – это допуск автомобиля к участию в дорожном движении. Поэтому налоговики считают, что до момента регистрации говорить о вводе автомобиля в эксплуатацию преждевременно

ООО «Сатурн» купило в марте 2008 года легковой автомобиль за 236 000 рублей (в том числе НДС – 36 000 рублей). На учет в ГИБДД он был поставлен только в апреле. При этом были перечислены регистрационные пошлины в размере 500 рублей.

ООО «Сатурн» ввело в эксплуатацию автомобиль в марте, не дожидаясь регистрации. Ежемесячная норма амортизации для целей бухгалтерского и налогового учета составила 2 процента.

Бухгалтер ООО «Сатурн» сделал следующие проводки.

ДЕБЕТ 08 КРЕДИТ 60

– 200 000 руб. (236 000 – 36 000) – отражены расходы на приобретение автомобиля;

ДЕБЕТ 19 КРЕДИТ 60

– 36 000 руб. – учтен НДС;

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 19

– 36 000 руб. – принят к вычету НДС;

ДЕБЕТ 01 КРЕДИТ 08

– 200 000 руб. – автомобиль включен в состав основных средств.

В апреле 2008 года:

ДЕБЕТ 68 субсчет «Расчеты по госпошлине» КРЕДИТ 51

– 500 руб. – перечислены пошлины за регистрацию автомобиля в ГИБДД;

ДЕБЕТ 26 КРЕДИТ 68 субсчет «Расчеты по госпошлине»

– 500 руб. – учтены пошлины.

Ежемесячно, начиная с апреля 2008 года:

ДЕБЕТ 26 КРЕДИТ 02

– 4000 руб. (200 000 руб. Х 2%) – начислена амортизация.

В налоговом учете в апреле 2008 года (месяце, следующем за месяцем ввода автомобиля в эксплуатацию) ООО «Сатурн» включило в состав прочих затрат 10-процентную амортизационную премию в сумме 20 000 руб. (200 000 руб. Х 10%).

Также фирма отнесла на расходы амортизационные отчисления в размере 3600 руб. ((200 000 руб. – 20 000 руб.) Х 2%). Эту же сумму (3600 рублей) организация будет ежемесячно включать в состав затрат в течение периода амортизации автомобиля.

Регистрационные пошлины для целей расчета налога на прибыль компания списала как прочие расходы (подп. 1 п. 1 ст. 264 НК РФ).

Период, в течение которого фирма будет через амортизационные отчисления списывать стоимость автомобиля, определяется сроком его полезного использования. Этот срок как в бухгалтерском, так и в налоговом учете компании устанавливают самостоятельно. Причем для целей главы 25 НК РФ фирмы обязаны руководствоваться Классификацией основных средств, утвержденной постановлением Правительства РФ от 1 января 2002 г. № 1. Этот же документ можно взять за основу и в бухучете.

В зависимости от технических характеристик автомобили (легковые и грузовые) и автобусы в соответствии с Классификацией относятся к третьей, четвертой или пятой группе. То есть срок их полезного использования может варьироваться от трех до пяти лет, от пяти до семи лет или же от семи до десяти лет.

Так, например, легковые автомобили высшего и большого класса относятся к пятой амортизационной группе. А значит, организации могут установить для них срок службы в пределах от 85 до 120 месяцев. Все же остальные легковые автомобили (кроме машин малого класса для инвалидов, которые относятся к четвертой группе) попадают в третью амортизационную группу. А значит, их стоимость может быть полностью списана в течение 37–60 месяцев. К третьей амортизационной группе относятся и микроавтобусы.

Если компания приобрела подержанный автомобиль, то срок полезного использования, определенный по Классификации, она может уменьшить на число месяцев эксплуатации машины прежними владельцами (п. 12 ст. 259 НК РФ). Но лишь при условии документального подтверждения времени службы у бывших собственников.

Срок полезного использования подержанного автомобиля можно определить с учетом времени службы у предыдущих владельцев. Период, в течение которого автомобиль эксплуатировали до вас, можно узнать из паспорта транспортного средства

Однако часто фактическое время службы подержанного автомобиля оказывается равным максимальному сроку полезного использования, предусмотренному в Классификации для той амортизационной группы, к которой относится машина. Или даже превышающим его. Как сказано в пункте 12 статьи 259 НК РФ, в таком случае новый собственник автомобиля может определять срок полезного использования самостоятельно «с учетом требований техники безопасности и других факторов».

ООО «Юпитер» купило у ЗАО «Луна» легковой автомобиль среднего класса с рабочим объемом двигателя 2 литра. Такие транспортные средства (код по ОКОФ – 15 3410120) относятся к третьей амортизационной группе (срок полезного использования – от трех до пяти лет).

Из акта приема-передачи (форма № ОС-1) следует, что ЗАО «Луна» использовало автомобиль в течение трех лет и десяти месяцев. Организация получила его в качестве вклада в уставный капитал от учредителя – физического лица. Из паспорта транспортного средства видно, что общее время эксплуатации автомобиля составляет пять лет и семь месяцев. То есть оно превышает максимальный срок полезного использования, предусмотренный для основных средств, включаемых в третью амортизационную группу.

Учитывая техническое состояние автомобиля, ООО «Юпитер» решило установить срок полезного использования равным 24 месяцам.

Дорогое авто

Если фирма приобрела дорогой легковой автомобиль или микроавтобус, она должна амортизировать их с применением специального понижающего коэффициента. Основную норму амортизации, которая рассчитана исходя из срока службы машины, определенного по Классификации, нужно умножать на 0,5. То есть фактически компания будет списывать стоимость покупки вдвое дольше. Ведь в результате применения коэффициента уменьшится сумма ежемесячных амортизационных отчислений.

Важно помнить, что такой порядок действует только в налоговом учете. ПБУ 6/01 использование каких-либо понижающих коэффициентов не предусмотрено.

Применение коэффициента 0,5 – не право, а обязанность фирмы – владельца легкового автомобиля, первоначальная стоимость которого превышает 600 000 рублей, или же микроавтобуса, стоящего более 800 000 рублей (п. 9 ст. 259 НК РФ). Заметим, что до 2008 года понижающий коэффициент следовало применять к автомобилям дороже 300 000 рублей и микроавтобусам стоимостью свыше 400 000 рублей.

В связи с повышением лимитов у всех владельцев дорогого транспорта возник закономерный вопрос: можно ли прекратить применять коэффициент 0,5, если первоначальная стоимость автомобиля (микроавтобуса) меньше новых значений? Финансисты ответили на этот вопрос отрицательно. В письме от 18 января 2008 г. № 03-03-06/1/11 Минфин России аргументировал свою позицию тем, что «выбранный налогоплательщиком метод начисления амортизации не может быть изменен в течение всего периода начисления амортизации».

Финансисты считают, что организация должна продолжать амортизировать с понижающим коэффициентом легковые автомобили и микроавтобусы, которые до 2008 года считались дорогостоящими. Даже если теперь их первоначальная стоимость не превышает новых лимитов

В налоговом учете компании могут начислять амортизацию одним из двух способов: линейным или нелинейным. Каждый метод предусматривает свою формулу для расчета основной нормы амортизации. Именно ее владельцы дорогих машин должны умножать на 0,5. Если же фирма перестанет применять понижающий коэффициент, то метод амортизации все равно останется прежним (как, впрочем, и основная норма). То есть требование, установленное пунктом 3 статьи 259 НК РФ, никоим образом не нарушится. А значит, компании, по нашему мнению, имеют полное право с января 2008 года не учитывать коэффициент 0,5 при амортизации легковых автомобилей стоимостью от 300 000 до 600 000 рублей и микроавтобусов стоимостью от 400 000 до 800 000 рублей.

Упомянутое письмо Минфина России – ответ на частный запрос. Фирмы не обязаны руководствоваться этими разъяснениями. Однако не исключено, что их возьмут на вооружение налоговики. В таком случае компаниям, которые отказались от применения понижающего коэффициента, по всей видимости, придется отстаивать свою позицию в суде.

В 2007 году ООО «Меркурий» купило микроавтобус, первоначальная стоимость которого составила 750 000 рублей. Срок полезного использования машины как в налоговом, так и в бухгалтерском учете установлен равным 40 месяцам. А амортизация начисляется линейным методом. Основная норма амортизации составила 2,5% (1 : 40 Х 100%).

Поскольку микроавтобус стоит больше 400 000 рублей, в 2007 году ООО «Меркурий» должно было амортизировать это основное средство с учетом понижающего коэффициента. Учетной политикой компании предусмотрено применение амортизационной премии в размере 10 процентов капитальных вложений. Таким образом, ежемесячная сумма налоговых амортизационных отчислений в 2007 году составляла:

(750 000 руб. – 750 000 руб. Х 10%) Х 2,5% Х 0,5 = 8437 руб. 50 коп.

В бухгалтерском учете в течение 2007 года бухгалтер ООО «Меркурий» ежемесячно начислял амортизацию в сумме:

750 000 руб. Х 2,5% = 18 750 руб.

В 2008 году организация приняла решение не применять понижающий коэффициент. Ведь теперь первоначальная стоимость микроавтобуса уже не превышает установленного кодексом ограничения (750 000 руб.

Автомобиль в компании: принимаем к учету

Покупка авто в организации

Как новые, так и бывшие в употреблении автомобили приобретают по договору купли-продажи. Если организация покупает транспортное средство у юридического лица, то необходимо оформить счет-фактуру и накладную. Кроме того, нужно оформить акт приема-передачи. Можно использовать форму № ОС-1 или свободную. Кто будет составлять акт (продавец или покупатель) зависит от того, новая машина или нет.

На новые автомобили продавец выписывает накладные, но акт по форме № ОС-1 не составляет, поэтому его нужно будет заполнить самостоятельно.

Если же компания приобрела б/у автомобиль у другой организации, то акт должен составить продавец, включив туда не только данные бухучета, но и сведения, необходимые для расчета амортизации в налоговом учете: амортизационную группу, срок полезного использования и фактический срок эксплуатации.

Вместо отдельного акта продавец вправе выдать УПД. В этом случае нужно попросить дополнительно указать амортизационную группу, срок полезного использования, а также фактический период эксплуатации в универсальном документе. Без них придется устанавливать срок полезного использования, как по новым авто, а это невыгодно.

Далее нужно открыть инвентарную карточку по форме № ОС-6. Образцы бланков ОС-1 и ОС-6 можно найти в Постановлении Госкомстата РФ от 21.01.2003 № 7.

Юридические лица и индивидуальные предприниматели, осуществляющие торговлю транспортными средствами в предусмотренном законодательством РФ порядке, не регистрируют транспортные средства, предназначенные для продажи.

Оформление автомобиля

Приобретенное транспортное средство отражается в бухгалтерском учете по первоначальной стоимости, включающей все фактические затраты, связанные с покупкой: сумму, уплаченную поставщику; посреднические вознаграждения; оплату информационных и консультационных услуг; прочие расходы, связанные с приобретением ТС (п. 8 ПБУ 6/01).

Затраты на приобретение ОС отражаются по дебету счета 08 «Вложения во внеоборотные активы», субсчет 08-4 «Приобретение объектов основных средств», в корреспонденции с кредитом счета 60 «Расчеты с поставщиками и подрядчиками».

Сформированная первоначальная стоимость объекта списывается со счета 08, субсчет 08-4, в дебет счета 01 «Основные средства» (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утв. приказом Минфина России от 31.10.2000 № 94н).

Госпошлину за регистрацию машины в ГИБДД лучше включить в первоначальную стоимость машины как в налоговом, так и в бухгалтерском учете. Такие разъяснения есть в письме Минфина России от 29.09.2009 № 03-05-05-04/61. Если списать пошлину единовременно как прочие расходы, то налоговая может обвинить компанию в занижении налога на прибыль. Так как, включив пошлину в первоначальную стоимость автомобиля, компания списывала бы этот расход дольше, через амортизацию.

В случае, если автомобиль взяли в кредит, то проценты по кредиту не надо включать в первоначальную стоимость. Их можно учесть в расходах отдельно, как проценты по любым другим долговым обязательствам.

Входной НДС, предъявленный продавцом, тоже не входит в первоначальную стоимость машины. Если организация примет к вычету НДС до регистрации авто в ГИБДД, то существует риск того, что налоговые органы откажут в вычете. Судебная практика по данному вопросу сложилась в пользу налогоплательщиков, но во избежание спора с контролирующими органами целесообразно принимать НДС к вычету после регистрации автомобиля в ГИБДД.

Начисление амортизации

Начисление амортизации по приобретенному ТС начинается с 1-го числа месяца, следующего за месяцем принятия его к бухгалтерскому учету (п. 21 ПБУ 6/01). В налоговом учете — с 1-го числа месяца, следующего за месяцем ввода машины в эксплуатацию (п. 4 ст. 259 НК РФ). Расчет годовой суммы амортизационных начислений производится линейным способом на основании первоначальной стоимости объектов и нормы амортизации, определенной исходя из срока их полезного использования.

Установленный срок полезного использования для легковых автомобилей с рабочим объемом двигателя свыше 3,5 литра и высшего класса составляет от 7 до 10 лет включительно (коды 15 3410130 — 15 3410141, для остальных легковых автомобилей — от 3 до 5 лет включительно (код 15 3410010).

Срок полезного использования для грузовиков

| Автомобиль | Срок полезного использования (код ОКОФ) |

|---|---|

| Автомобили грузоподъемностью до 0,5 тонны | Свыше 3 до 5 лет включительно (код 15 3410191) |

| Автомобили грузоподъемностью свыше 0,5 до 5 тонн включительно, дорожные тягачи для полуприцепов (бортовые, фургоны, автомобили-тягачи, автомобили-самосвалы) | Свыше 5 до 7 лет включительно (код 15 3410020) |

| Автомобили грузоподъемностью свыше 5 тонн | Свыше 7 до 10 лет включительно (коды 15 3410195 — 15 3410197) |

| Автомобили-тягачи седельные | Свыше 7 до 10 лет включительно (коды 15 3410210 — 15 3410216) |

Совет: Выберите минимальный срок использования, чтобы не растягивать амортизацию машины, а, наоборот, быстрее списать расходы на ее покупку

Что делать, если вы приобрели б/у авто и в учете продавца он полностью самортизирован?

Тогда срок использования можно установить самостоятельно. Его может определить технический специалист исходя из состояния автомобиля. Не стоит устанавливать короткий срок, чтобы списать стоимость автомобиля быстрее. Если компания будет эксплуатировать машину несколько лет, то при проверке налоговая признает расчет амортизации неверным, а налог заниженным.

Пример

Согласно ОКОФ срок полезного использования автомобиля составляет 5 лет. Первоначальная стоимость легкового автомобиля — 500 650 руб. Годовая норма амортизации равна 20% (100% / 5 лет). Годовая сумма амортизации составляет 100 130 руб. (500 650 руб. x 20%), соответственно месячная — 8344,16 руб. (100 130 руб. / 12 мес.).

В бухгалтерском учете производятся следующие записи:

Если организация приобрела автомобиль, бывший в эксплуатации, то в налоговом учете согласно п. 12 ст. 259 НК РФ срок полезного использования определятся как разность нормативного срока эксплуатации объекта и срока его фактической эксплуатации. В бухгалтерском учете также можно использовать данный метод для определения срока полезного использования автомобиля. Иными словами, организация может учесть срок полезного использования имущества, в течение которого оно принадлежало предыдущему владельцу.

При расчете налога на прибыль перенос расходов на приобретение автомобиля возможен через амортизацию с применением линейного или нелинейного метода (ст. 259 НК РФ). Делая выбор, бухгалтер должен определить, что важнее: уменьшить налоговую базу по прибыли или упростить себе работу.

Как оформить ОСАГО бухгалтеру

Договор обязательного страхования обычно заключается на один год и в дальнейшем продлевается. Поскольку расходы по страхованию относятся к нескольким периодам, то они отражаются в бухгалтерском учете на счете 97 «Расходы будущих периодов» и их равномерно списывают в течение срока действия договора.

Для целей налогообложения расходы на ОСАГО владельцев транспортных средств включаются в состав прочих расходов в пределах утвержденных тарифов (п. 2 ст. 263 НК РФ).

Для организаций, которые применяют метод начисления, порядок списания расходов указан в п. 6 ст. 272 НК РФ. Если договор заключен на срок, равный отчетному периоду или меньше его, затраты признаются в том отчетном периоде, в котором были оплачены страховые взносы. Когда по условиям договора страхования предусмотрена оплата страхового взноса разовым платежом за срок более одного отчетного периода, то он признается в расходах равномерно в течение срока действия договора.

При использовании кассового метода страховые взносы можно исключить из налогооблагаемой прибыли в тот день, когда они перечислены страховщику (п. 3 ст. 273 НК РФ).

Транспортный налог на авто в компании

По транспортному налогу в течение года нужно перечислять авансовые платежи, если они установлены в региональном законе.

Если компания приобрела и поставила на учет в ГИБДД автомобиль в III квартале, то может потребоваться перечислить аванс. Его рассчитывают исходя из мощности двигателя по данным паспорта транспортного средства. Кроме того, нужно учесть коэффициент, равный числу полных месяцев, в течение которых автотранспорт зарегистрирован на компанию, деленному на количество месяцев в отчетном периоде (п. 3 ст. 362 НК РФ). При этом месяц регистрации автотранспорта считается полным месяцем.

По итогам года налог надо заплатить в инспекцию за вычетом авансовых платежей. При расчете налога на прибыль авансовые платежи и сумму транспортного налога учитывайте в составе прочих расходов (подп. 1 п. 1 ст. 264 НК РФ).

Авансовые платежи рассчитывают без учета повышающих коэффициентов для дорогостоящих автомобилей (письмо Минфина России от 11.04.2014 № 03-05-04-01/16508). Эти коэффициенты применяют только по итогам года. Отчетность по транспортному налогу сдают не позднее 1 февраля (п. 3 ст. 363.1 НК РФ). Расчеты налога за квартал составлять не нужно.

Если транспорт зарегистрирован на обособленное подразделение, налог необходимо перечислять по местонахождению этого подразделения (п. 5 ст. 83 НК РФ).

Дорогой автомобиль дорог вдвойне

| «ГОРЯЧАЯ» ТЕМА: АВТОМОБИЛИ, АВТОМОБИЛИ. |

Покупка компанией дорогостоящего легкового автомобиля не всегда прихоть. Зачастую такая машина необходима организации для представительских целей. А потому, чтобы произвести хорошее впечатление на потенциальных клиентов или партнеров, руководство за ценой не постоит. И то, что списывать расходы на такую покупку, скорее всего, придется в 2 раза дольше, чем обычно, его не остановит. Однако это далеко не единственная проблема, которую доставит бухгалтеру дорогостоящее авто.

асходы на покупку автомобиля списывают через амортизационные отчисления. По легковушкам, имеющим первоначальную стоимость более 600 000 рублей, эти отчисления в налоговом учете рассчитывают в особом порядке. При начислении амортизации в отношении таких машин нужно использовать специальный понижающий коэффициент 0,5(*1). Как правильно его применять, Налоговый кодекс практически не поясняет. Между тем вопросов здесь традиционно больше, чем ответов.

асходы на покупку автомобиля списывают через амортизационные отчисления. По легковушкам, имеющим первоначальную стоимость более 600 000 рублей, эти отчисления в налоговом учете рассчитывают в особом порядке. При начислении амортизации в отношении таких машин нужно использовать специальный понижающий коэффициент 0,5(*1). Как правильно его применять, Налоговый кодекс практически не поясняет. Между тем вопросов здесь традиционно больше, чем ответов.

Критерий новый, правила старые

Стоимостной критерий, равный 600 000 рублей, действует с 1 января 2008 года. Ранее специальный коэффициент 0,5 применялся по легковушкам стоимостью свыше 300 000 рублей. В связи с чем возникли сомнения: как быть с машинами промежуточной стоимости (от 300 000 до 600 000 руб.), которые были куплены и введены в эксплуатацию до 2008 года? Нужно ли по ним продолжать применять понижающий коэффициент? Специалисты Минфина России считают, что да. В своих разъяснениях финансисты подчеркивают, что «организация не может менять выбранный метод начисления амортизации». Таковы требования пункта 3 статьи 259 Кодекса. А значит, амортизация по указанным транспортным средствам в 2008 году должна начисляться с применением коэффициента 0,5(*2). Однако не совсем понятно, причем тут метод начисления (линейный и нелинейный), когда речь идет именно о норме амортизации, которая и применяется со спецкоэффициентом. В рассматриваемой ситуации ни метод начисления амортизации, ни сама норма амортизации не меняются. Изменения касаются лишь суммы, которую компания ежемесячно учитывает при расчете базы по налогу на прибыль.

На наш взгляд, пользоваться указанными письмами финансового ведомства не следует. Хотя не исключено, что, прекратив применение понижающего коэффициента, фирма столкнется с претензиями проверяющих. Арбитражная практика по данному вопросу пока не сложилась. В качестве аргумента в свою пользу организация может привести следующее. Начисление амортизации по нормам, ниже установленных статьей 259 Кодекса, допускается исключительно по решению руководителя организации. Оно должно быть закреплено в приказе по учетной политике для целей налогообложения. Использование пониженных норм амортизации допускается только с начала и в течение всего налогового периода(*3). Так что вышеуказанные письма еще и противоречат тексту Кодекса, поскольку применять понижающий коэффициент, который не установлен ни приказом о налоговой политике, ни законодательством, просто неправомерно.

Дорогое авто: покупаем.

Компания может приобрести дорогой автомобиль, как новый, так и бывший в употреблении. Рассмотрим особенности начисления амортизации в обеих ситуациях.

Легковые автомобили относятся к 3-й амортизационной группе со сроком полезного использования от 3 до 5 лет включительно. Это следует из положений статьи 258 Налогового кодекса и классификации основных средств, включаемых в амортизационные группы(*4). С новыми автомобилями все просто. Компания самостоятельно устанавливает полезный срок использования автомобиля на дату ввода его в эксплуатацию в рамках указанного интервала.

Если выяснится, что автомобиль использовался прежними хозяевами 5 лет и более, то компания вправе самостоятельно определить срок его полезного использования. Только следует учесть требования техники безопасности и другие факторы(*6). Кроме того, новый срок использования транспорта должен быть не менее 12 месяцев. В противном случае такое основное средство не будет отвечать критериям амортизируемого имущества(*7).

Применение понижающего коэффициента приводит к тому, что фирма фактически не сможет списать стоимость автомобиля в установленный срок полезного использования. Рассмотрим на примере.

Пример

Пример

Организация в марте приобрела легковой автомобиль первоначальной стоимостью 650 000 руб. В этом же месяце его ввели в эксплуатацию. Приобретенный автомобиль входит в 3-ю амортизационную группу. Организацией установлен срок полезного использования 4 года (48 месяцев) и линейный метод начисления амортизации.

По легковым автомобилям организация к основной норме амортизации применяет специальный коэффициент 0,5. Ежемесячная норма амортизации с учетом специального коэффициента равна:

(1 / 48) x 100% x 0,5 = 1,04166%.

Ежемесячная сумма начисленной амортизации составит:

650 000 руб. x 1,04166% = 6 770,83 руб.

В течение срока полезного использования сумма амортизации будет равна:

6770,83 руб. x 48 мес. = 324 999,84 руб.

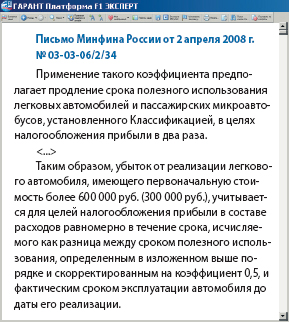

Как видим, полученная сумма почти в 2 раза меньше первоначальной стоимости приобретенного автомобиля. Как быть? Ответ на этот вопрос содержится в письме Минфина России от 2 апреля 2008 года N 03-03-06/2/34. Как пояснило ведомство, применение понижающего коэффициента предполагает продление срока полезного использования, установленного классификацией, в целях налогообложения прибыли в 2 раза. Разъяснение ведомства хоть и не бесспорно, но в этом случае выгодно компаниям. Ведь, увеличив срок полезного использования автомобиля, организация сможет списать оставшуюся часть стоимости имущества. К этому письму мы еще вернемся при рассмотрении порядка продажи дорогого авто.

Применение понижающего коэффициента обусловлено лишь стоимостным критерием. Новую ли машину приобретает компания или бывшую в употреблении — значения не имеет. Если автомобиль стоит более 600 000 рублей, амортизация по нему должна начисляться с учетом коэффициента 0,5.

. модернизируем.

Первоначальная стоимость автомобиля может увеличиваться. Например, в результате проведенной модернизации, дооборудования и т. п. В итоге стоимость машины может превысить норматив, установленный статьей 259 Кодекса. Значит ли это, что компания должна будет применять спецкоэффициент? Данный момент в Кодексе не прописан. Налоговое ведомство настаивает, что в этом случае фирма должна со следующего после модернизации месяца начислять амортизацию с применением коэффициента 0,5(*8).

Однако с данными выводами можно поспорить. Коэффициент 0,5 применяется в случае, если первоначальная стоимость автомобиля превысит установленный лимит. Данная стоимость формируется именно в момент приобретения машины. Как она будет меняться в дальнейшем, увеличиваться или уменьшаться, не важно. На наш взгляд, измененная стоимость не может называться первоначальной. Поэтому применять спецкоэффициент в данном случае не нужно. Аналогичной логики придерживаются и специалисты столичного налогового ведомства. Так, в одном из своих разъяснений они рассмотрели ситуацию, когда стоимость автомобиля превысила установленный предел в результате переоценки. По мнению ведомства, применение понижающего коэффициента не зависит от того, как изменяется в дальнейшем восстановительная стоимость объекта(*9).

Пунктом 9 статьи 259 Налогового кодекса определено, что по легковым автомобилям и пассажирским микроавтобусам, имеющим первоначальную стоимость соответственно более 600 000 и 800 000 рублей, основная норма амортизации применяется со специальным коэффициентом 0,5.

Пунктом 9 статьи 259 Налогового кодекса определено, что по легковым автомобилям и пассажирским микроавтобусам, имеющим первоначальную стоимость соответственно более 600 000 и 800 000 рублей, основная норма амортизации применяется со специальным коэффициентом 0,5.

Если в результате проведенной модернизации первоначальная стоимость увеличится и превысит установленный лимит, то с 1-го числа следующего после модернизации месяца амортизация должна начисляться с применением коэффициента 0,5. При этом пунктом 1.1 статьи 259 Кодекса предусмотрена возможность единовременно признавать в составе расходов до 10 процентов затрат на капитальные вложения, осуществленные при модернизации. Такую налоговую премию учитывают в расходах единовременно в месяце, следующем за вводом модернизированного основного средства в эксплуатацию (письма Минфина России от 16.07.2007 N 03-03-06/1/486, от 26.07.2007 N 03-03-06/1/529). В то же время затраты на капвложения, осуществляемые после ввода объекта в эксплуатацию, признают в периоде, на который приходится дата изменения первоначальной стоимости (письмо Минфина России от 22.01.2008 N 03-03-06/1/29). После списания премии амортизация начисляется на оставшуюся сумму.

. продаем.

При реализации основного средства полученные доходы можно уменьшить на остаточную стоимость проданного имущества. Она равна разнице между первоначальной стоимостью объекта и суммой амортизации, начисленной за период эксплуатации(*10). Не исключено, что в результате такой операции фирма может получить убыток. Его включают в расходы равными долями в течение срока, который определяют как разницу между сроком полезного использования имущества и фактическим сроком его эксплуатации до момента продажи(*11).

Как мы уже отмечали, по мнению Минфина России, применение спецкоэффициента увеличивает срок полезного использования автомобиля в 2 раза. В данном случае разъяснение ведомства невыгодно компаниям. Ведь по логике финансистов получается, что списывать убыток от реализации машины компании также придется в 2 раза дольше.

Аналогичного мнения финансисты придерживались и ранее. Так, в одном из писем они разъяснили, что при учете убытка от реализации легковушки, являющейся предметом лизинга, срок полезного использования должен быть скорректирован в том числе на понижающий коэффициент 0,5(*12). За применение спецкоэффициента при списании убытка от продажи дорогостоящего автомобиля ратует и налоговое ведомство(*13).

Аналогичного мнения финансисты придерживались и ранее. Так, в одном из писем они разъяснили, что при учете убытка от реализации легковушки, являющейся предметом лизинга, срок полезного использования должен быть скорректирован в том числе на понижающий коэффициент 0,5(*12). За применение спецкоэффициента при списании убытка от продажи дорогостоящего автомобиля ратует и налоговое ведомство(*13).

Однако, по нашему мнению, позиция финансового ведомства более чем спорна. В письме N 03-03-06/2/34 снова можно наблюдать некорректное обращение с понятиями. Как уже подчеркивалось, спецкоэффициент относится только к норме амортизации, уменьшая ее вдвое. При этом срок полезного использования остается без изменения. Ведь, как следует из пункта 1 статьи 258 Кодекса, данный срок может быть увеличен лишь в результате проведения реконструкции, модернизации или техперевооружения объекта основных средств. Таким образом, применять при списании убытка понижающий коэффициент не нужно. Вдобавок обратимся к письму Минфина России от 27 декабря 2005 года N 03-03-04/1/454. В нем финансисты отметили, что убыток от реализации амортизируемого имущества, которое фактически используется дольше установленного срока полезного использования, учитывают единовременно.

Однако, по нашему мнению, позиция финансового ведомства более чем спорна. В письме N 03-03-06/2/34 снова можно наблюдать некорректное обращение с понятиями. Как уже подчеркивалось, спецкоэффициент относится только к норме амортизации, уменьшая ее вдвое. При этом срок полезного использования остается без изменения. Ведь, как следует из пункта 1 статьи 258 Кодекса, данный срок может быть увеличен лишь в результате проведения реконструкции, модернизации или техперевооружения объекта основных средств. Таким образом, применять при списании убытка понижающий коэффициент не нужно. Вдобавок обратимся к письму Минфина России от 27 декабря 2005 года N 03-03-04/1/454. В нем финансисты отметили, что убыток от реализации амортизируемого имущества, которое фактически используется дольше установленного срока полезного использования, учитывают единовременно.

. и передаем (получаем) в лизинг

Начислять амортизацию по переданному (полученному) в лизинг автомобилю должна та сторона, которая учитывает машину на своем балансе. Рассмотрим порядок расчета амортизационных отчислений по дорогостоящим авто, являющимся предметом лизинга.

В этом случае компания рассчитывает амортизацию с учетом сразу 2 коэффициентов: понижающего, равного 0,5, и повышающего, равного 3. Получается, что если автомобиль стоимостью более 600 000 рублей является предметом лизинга, то компания должна рассчитывать амортизацию по нему с применением совокупного коэффициента 1,5 (0,5 x 3).

Отметим, что применение повышающего коэффициента является добровольным. Фирма вправе установить свой повышающий коэффициент, но не выше 3. Свое решение компания должна зафиксировать в приказе по учетной политике для целей налогообложения. Повышающий коэффициент должен быть установлен на дату ввода предмета лизинга в эксплуатацию. При этом возможность изменения размера данного коэффициента в течение срока амортизации лизингового имущества Кодексом не предусмотрена. Такие разъяснения приведены в письме Минфина России от 6 октября 2006 года N 03-03-04/1/682. То есть логика финансового ведомство по вопросам применения понижающих и повышающих коэффициентов совпадает.

Предметом лизинга может выступать имущественный комплекс, в состав которого могут входить и автотранспортные средства, в том числе дорогостоящие. В этом случае применение коэффициента ускоренной амортизации не выше 3 возможно в отношении каждого амортизируемого объекта основных средств, входящего в комплекс. Исключение составляет имущество, относящееся к 1, 2 и 3-й амортизационным группам, если амортизация по данным объектам начисляется нелинейным методом(*14). В любом случае амортизация по дорогостоящему авто, входящему в состав комплекса, должна определяться с учетом понижающего коэффициента 0,5.

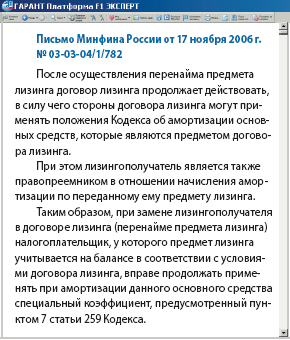

Рассмотрим следующую ситуацию. Лизингополучатель в период действия договора лизинга передает свои права и обязанности другому лицу (перенаем). При этом предмет лизинга (в нашем случае дорогостоящий автомобиль) будет учитываться у лизингодателя. Сможет ли он в таком случае продолжать применять при амортизации данного основного средства специальный коэффициент не выше 1,5? Минфин России дает положительный ответ на данный вопрос.

Грядущие изменения

Почти 6 лет прошло с того момента, как законодатели ввели в действие понижающий коэффициент 0,5. Тем не менее порядок его применения до сих пор не стал понятнее. Однако в скором времени все недоразумения, связанные с использования спецкоэффициента, должны исчезнуть. Дело в том, что с 1 января 2009 года в Налоговый кодекс вносятся существенные изменения, которые затрагивают порядок начисления амортизации. Одна из поправок попросту отменяет применение понижающего коэффициента к легковым автомобилям и пассажирским микроавтобусам(*15). Правда, пока неясно, коснется ли эти изменения всех транспортных средств или только машин, которые будут введены в эксплуатацию в следующем году. На наш взгляд, прекратить применение спецкоэффициента нужно будет по всем дорогостоящим авто. Не исключено, что Минфин России выскажет другую точку зрения. Однако доказать ее финансистам будет непросто. Снова сослаться на то, что фирма не имеет права менять выбранный метод начисления амортизации, а потому должна продолжать применять коэффициент 0,5, не удастся. Ведь согласно новой редакции пункта 1 статьи 259 Кодекса допускается изменение метода начисления амортизации с начала очередного налогового периода. А значит, если ведомства будут упорствовать, то мы рекомендуем учесть, что организация вправе перейти с линейного на нелинейный метод начисления амортизации. Причем для данного перехода никаких ограничений не установлено. Соответственно, если перейти по 3, 4 и 5-й группам на новый, нелинейный метод, то можно будет не только забыть про понижающий коэффициент, но и повысить амортизационные отчисления на суммы выше, чем при линейном методе.

Из новой редакции главы 25 Налогового кодекса (в редакции Федерального закона от 22.07.2008 N 158-ФЗ) исключена норма, согласно которой к легковым автомобилям и пассажирским микроавтобусам первоначальной стоимостью 600 000 и 800 000 рублей соответственно применяется понижающий коэффициент 0,5. Для налогоплательщика такое изменение улучшает его положение, поскольку амортизация будет списываться быстрее в 2 раза.

Из новой редакции главы 25 Налогового кодекса (в редакции Федерального закона от 22.07.2008 N 158-ФЗ) исключена норма, согласно которой к легковым автомобилям и пассажирским микроавтобусам первоначальной стоимостью 600 000 и 800 000 рублей соответственно применяется понижающий коэффициент 0,5. Для налогоплательщика такое изменение улучшает его положение, поскольку амортизация будет списываться быстрее в 2 раза.

В силу пункта 4 статьи 5 Кодекса акты законодательства о налогах и сборах могут иметь обратную силу, если предусматривают это. Законом N 158-ФЗ прямо не прописано, что введенные им нормы относительно амортизации распространяют свое действие на правоотношения, возникшие до вступления его в силу.

Таким образом, вносимые изменения действуют в отношении легковых автомобилей и пассажирских микроавтобусов первоначальной стоимостью 600 000 и 800 000 рублей соответственно, введенных в эксплуатацию уже после 1 января 2009 года. При начислении амортизации по машинам, введенным в эксплуатацию до 2009 года, следует продолжать применять понижающий коэффициент 0,5.

При применении нелинейного метода, если по автомобилю истек срок полезного использования, его можно вообще исключить из состава амортизационной группы. При этом суммарный баланс этой группы на дату вывода машины из ее состава не изменится, а начисление амортизации исходя из суммарного баланса продолжится. Срок полезного использования автомобиля, введенного в эксплуатацию до 1-го числа года, с начала которого фирма перешла на нелинейный метод, принимают с учетом срока эксплуатации объекта до указанной даты без всякого понижающего коэффициента.

О других изменениях, произошедших в порядке начисления амортизации, вы можете прочитать на стр. 18 нашего журнала.

Все уже привыкли к списку самых богатых людей, который ежегодно публикует журнал «Форбс». Пожалуй, каждый уважающий себя бизнесмен мечтает рано или поздно попасть в этот список. Однако немногие знают, что аналогичные соревнования проводятся и среди автомобилей. Так, в 2008 году самым дорогим спортивным авто был признан Lamborghini Reventon. Купить такую машину смогут только 20 счастливчиков. Если, разумеется, они будут в состоянии выложить за данный эксклюзив около миллиона евро.

Все уже привыкли к списку самых богатых людей, который ежегодно публикует журнал «Форбс». Пожалуй, каждый уважающий себя бизнесмен мечтает рано или поздно попасть в этот список. Однако немногие знают, что аналогичные соревнования проводятся и среди автомобилей. Так, в 2008 году самым дорогим спортивным авто был признан Lamborghini Reventon. Купить такую машину смогут только 20 счастливчиков. Если, разумеется, они будут в состоянии выложить за данный эксклюзив около миллиона евро.

Но, как известно, важно не только то, за сколько машина куплена, но и то, сколько придется потратить на ее обслуживание. И по этому показателю также ежегодно составляется десятка лидеров. Так, согласно американскому рейтингу самые дорогие в эксплуатации автомобили — немецкие. На первом месте списка стоят Audi A8 и Mercedes-Benz G-класса. Средняя стоимость каждого текущего гарантийного ремонта обоих автомобилей за 5 лет составила около 1640 долларов США. Несколько дешевле обойдется техобслуживание машины Jaguar XK. Заплатить за него придется 1629 американских долларов. Третье место в рейтинге занимает Range Rover. Его ремонт обойдется в среднем в 1600 долларов США.