НАЛОГИ, КОТОРЫЕ ПЛАТИЛИ В СССР

В госбюджете СССР налоги играли важнейшую роль. К началу нэпа было принято решение о ликвидации всех сборов. Исключения составил продналог, представляющий собой натуральное обложение крестьян. Сегодняшняя система налогов была образована в середине 1921 года

Система налогообложения регулярно изменялась и дополнялась властями Страны Советов.

Ситуация в экономике существенно изменилась в начале тридцатых. Это время ознаменовалось прекращением работы налоговой системы как самостоятельной инстанции. Она стала важным элементом механизма центрального планового экономического регулирования.

Во время Союза Советских Социалистических Республик всегда существовали следующие виды отчислений в госбюджет:

На бездетность и малосемейность.

Налог с оборота в СССР — разновидность отчислений предприятий в госбюджет.

Он был введен после проведения реформы, в начале тридцатых. К плательщикам относились: гособъединения; предприниматели; кооперативы; оптовики; потребкооперация. Отчислялось около 86 % от суммы платежа.

Сельскохозяйственный налог СССР представлял собой вид отчислений, которые взимались с физических лиц. Он вводился в средине 20 годов, и предназначался для замены натуральных и денежных налогов на отчисления с сельского хозяйства. С 01.01.24 выплачивался исключительно в денежном варианте.

К плательщикам относили владельцев приусадебных земельных участков. А также делать отчисления в госбюджет были обязаны лица, владеющие служебными земельными наделами в селах и деревнях. Объектом налогообложения был участок земли, независимо от размеров прибыли, которую получал владелец. Для обладателей единоличных хозяйств этот вид отчислений удваивался. Несельскохозяйственные земли в расчет не брались.

Отчисления для владельцев животных

Начало введения налога датируется 1923 г. В период нэпа было дано разрешение на внедрение поимущественного налога в городе. Это было обусловлено появлением нового класса «советских бизнесменов», которых называли нэпманами. Они предпочитали вкладывать средства в собственное имущество. Целью подобных действий было желание избежать необходимости делать отчисления в госбюджет. Властями молодой республики было принято решение ввести дополнительный налог. Облагалось имущество всех лиц, проживающих в городах. По мнению местных советов, было целесообразным ввести налог на животных, помогающих человеку в хозяйстве. Это коснулось рогатого скота.

С течением времени соответствующие выплаты стали обязательными для владельцев не только коров и пр. живности, но и собак, животных, использующихся для транспортировки грузов. Исключение составляли лошади. Размер налога утверждался местными советами. Он зависел от разновидности четвероногого. Крупный скот облагался большей суммой, нежели мелкий. Не платили его владельцы молодняка. Крестьянские животные не попадали под налогообложение. Они учитывались при уплате единого сельскохозяйственного налога. От соответствующих выплат были освобождены: Животные, принадлежащие семьям военных. Подопытные животные. Племенной скот. После временной отмены налог вернулся в измененном виде в 1963 г. Делать отчисления в госбюджет должны были владельцы животных, количество которых превышало норматив. В 1965 г. налог отменили. В самом конце шестидесятых на съезде ЦК КПСС был принят «Примерный колхозный устав», обязующий владельцев малых сельхозпроизводств избегать превышения установленных ограничений на содержание домашних животных.

Налог на бездетных граждан

Налог на бездетность в СССР был введен с целью повышения рождаемости. Принятый в 1941 году, со временем он стал обязательным и действовал в течение 50 лет. Главной задачей такого вида отчислений являлось привлечение бездетных граждан к содержанию школ, садиков и детских домов.

Плательщиками были мужчины (20–50 лет) и женщины (20–45 лет), которые не имели детей. Народное название отчислений — «налог на яйца». Он не касался незамужних лиц женского пола. На этом фоне большинство мужчин вполне серьезно рассуждали о дискриминации по половому признаку. Ставка таких отчислений была строго дифференцирована. Ее размер зависел от уровня ежемесячной з/п плательщика: При з/п выше 91 р. — 6 %. При з/п 71–90 р. — 5 %. Лица, доход которых был меньше 70 рублей, освобождались от «налога на яйца». Размер налога для творческой интеллигенции, независимо от дохода, также составлял 6 %.

Освобождались от уплаты следующие категории советских граждан: Потерявшие детей при различных обстоятельствах. Молодожены (не платили в течение 12 месяцев после оформления брачных отношений). Военные. Жены военных. Студенты вузов до 25 лет. Студенты средних специальных заведений до 25 лет. Лица, имеющие инвалидность 1, 2 группы. Жены лиц с инвалидностью. Люди, страдающие гипофизарным нанизмом. Психически больные. Ремесленники, работающие на Крайнем Севере. Лица, усыновившие одного или нескольких детей.

«Жизнь» налога на бездетность длилась до 1992 г. В начале девяностых было принято решение об уменьшении ставки для людей, месячная з/п которых составляла менее 150 р. А также планировалось освободить от отчислений бездетных лиц мужского пола, состоявших в браке.

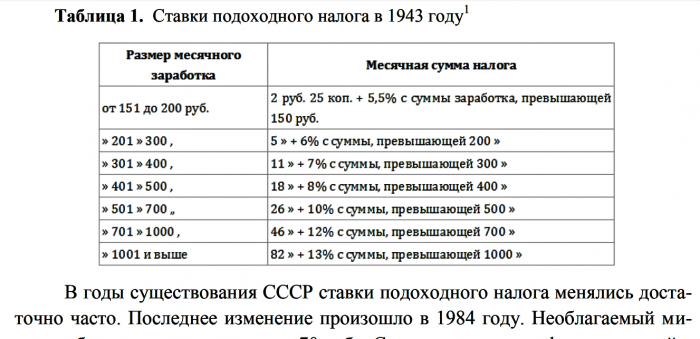

Особенности подоходного налога

В первой половине двадцатых было принято решение о введении имущественных отчислений. К плательщикам относились все советские граждане, а также АО, получающие доход. В основном эти отчисления касались недвижимого имущества. Подоходным он стал называться с 1924 г.

Уровень налогообложения имел зависимость от класса, к которому относился советский гражданин. Шкала подоходного налога в СССР всегда прогрессировала. Она неоднократно претерпевала изменения. Если человек получал менее 70 р./30 дней, он не делал отчисления в госбюджет. Выглядела ставка следующим образом:

Отчисления для тунеядцев

В мае 1961 г. Верховным Советом был ратифицирован специфический указ. Он предписывал «бороться с тунеядцами всеми возможными методами». А также власти страны разработали комплекс мер, призванных устранить трудовую незанятость.

то время снимались агитационные игровые фильмы с участием великолепных советских актеров. Герой-труженик в них активно противопоставлялся советскому «мажору», который часто оказывался не просто тунеядцем, а вредителем, преступником. Лица, обвиненные в тунеядстве, не только подлежали общественному порицанию. За «паразитизм» им грозила реальная статья. Каждый член общества обязан был приносить пользу стране. Делать это можно было, только занимаясь трудом, обычно физическим. Понятия «замужняя домохозяйка» в шестидесятые не существовало. По мнению общественности, женщина должна была работать наравне с мужчиной. Исключение составляли те, кто вынашивал ребенка, и молодые мамы, находящиеся в лактационном периоде.

Воспитывать детей на дому разрешалось строго до трех лет. По достижении этого возраста ребенок передавался в ясли, детсад, а потом — в школу. Женщину, находящуюся в декретном отпуске, могли остановить на улице и спросить документы. От молодой матери требовалось доказать, что она не прогуливает работу, а занимается воспитанием детей. При необходимости родителей обязывали отдавать детей в круглосуточные сады. Маму и папу ребенок мог видеть только по субботам и воскресеньям. Тунеядцем признавалось лицо, не работающее четыре месяца подряд.

Постепенно был введен налог на тунеядство,

актуальный для следующих людей:

Работающих на дому белошвеек.

Поэтов и писателей, не являющихся членами Союза писателей.

Советская налоговая система предполагала, что 96 % отчислений шли в госбюджет. Оставшиеся 4 % перераспределялись в ПФ, на зарплаты и монетизацию производства. Каждый, кто не вносил свою долю в 96 %, признавался «паразитом».

Чтобы не попасть под статью, представители творческих профессий были вынуждены мести дворы и мыть подъезды. Был в этом всем и позитив: при СССР практически не было безработных. Лицо, закончившее вуз, обязательно устраивалось на место, получало приличную з/п. Многим бесплатно выдавалась жилплощадь.

Студенты были избавлены от поисков работы, рассылки резюме. Трудиться их устраивали по распределению. По окончании одного–двух лет они могли устроиться на любое другое предприятие по своему выбору.

Особенности транспортных отчислений

Транспортный налог в Советском Союзе взимался с начала двадцатых. Налогообложению подлежали: велосипеды; лошади; самодвижущиеся экипаж

Ставка налога для последних в первой половине тридцатых годов варьировалась от 15 коп. до 6 р./1 л. с. Последние ставки были установлены советским Верховным Советом 21.03.88. Размер налога для владельцев машин составил 50 коп./1 л. с. 18.10.91 был принят закон «О дорожных фондах». Для автолюбителей были установлены новые правила. Соответственно легковушки были впервые разделены на две категории: до 100 л. с. и от 100 л. с. Представители первой — платили в госбюджет 50 коп./1 л. с., ставка для относящихся ко второй составляла 1,3 р./1 л. с.

Налогообложение культур Впервые налог на плодовые деревья в СССР вводился в первой половине тридцатых.

После войны он повышался. 10.01.31 г. был рассмотрен вопрос о Северокавказской коллективизации. В молодых колхозах были выявлены грубейшие, на взгляд властей, непорядки. Полученный урожай распределялся не по трудодням, а по едокам. На этом фоне был введен налог на плодовые растения, которые произрастали в личных подворьях станичников. Отчисления делались в денежном эквиваленте.

Сельскохозяйственным налогом облагались не сами деревья, а их посадки.

По ним была вменена доходность. Каждый год она изменялась. Все зависело от области СССР. В середине сороковых в Новосибирском регионе доходность сотки культурных посадок оценивалась в 113 рублей. После этого необходимо было сделать отчисление в госбюджет в размере 11 %. Это составляло примерно 12,33 рубля. Налог на яблони был видоизменен и усилен при Н. Хрущеве. Целью принятия этого решения было повышение трудовой дисциплины населения. Таким образом планировалось пополнить и государственную казну.

Инициатива руководства страны не привела ни к чему хорошему. Деревья массово вырубались.

Как жили советские пенсионеры

14.07.56 зародилась советская пенсионная система. Это произошло после подписания соответствующего закона. В 1966 г. была внедрена обновленная система пенсионного обеспечения. Пенсия советским пенсионерам выплачивалась из госбюджета. Главным преимуществом такого подхода было то, что «минималку» получали все граждане СССР.

Пенсионный фонд был сформирован в 1990 году.

Как транспортный налог в России менялся на протяжении последних 100 лет

Депутаты опять предложили отменить транспортный налог, заменив его акцизами на топливо. Дежавю! Вспоминаем, когда в СССР отменили налог на велосипеды, как отличался сбор в Москве и провинции и какой период в налоговой истории был самый либеральный.

Итак, 20-е годы. В ту далекую пору автопарк, а точнее, парк средств передвижения, был довольно скромным, основную его долю составляли лошади, конные экипажи, велосипеды и самодвижущиеся повозки. Тем не менее постановление ВЦИК «О волостном бюджете» от 1924 года уже содержит в разделе «Доходные источники» пункт «Налог с транспортных средств».

Постановление об утверждении Положения о местных финансах РСФСР от 1926 года подтверждает, что в волостные и соответствующие им бюджеты обращаются в том числе и доходы от таких налогов. При этом в постановлении подробно указывается, какие ТС подлежат налогообложению: выездные и рабочие лошади (кроме тех, что не достигли рабочего возраста), самодвижущиеся экипажи, моторные лодки, яхты, велосипеды, лодки, ялики и паромы. Как мы видим, в 1926 году законодательство было еще построже нынешнего, поскольку уплаты «дани» не избежали даже велосипедисты.

На фото: Санкт-Петребург

Не менее четко в документе были указаны и категории, освобождаемые от налогов, — ТС, принадлежащие почтовым, пожарным, спасательным службам (в том числе яхты и моторные лодки Общества спасения на водах), которые при этом не должны были «преследовать целей коммерческого характера», то есть могли использоваться исключительно по назначению; те же условия были справедливы и для транспортных средств, принадлежащим санитарно-лечебным заведениям, санаториям, домам отдыха и инвалидным учреждениям. А ставки налога, устанавливаемые соответствующим исполнительным комитетом, объявлялись не позднее чем за один месяц до срока, назначенного для платежа налога.

1925 год. Декрет СНК РСФСР утверждает список городов, для которых повышаются предельные ставки надбавок к государственным налогам и сборам (в том числе, конечно, и транспортным): Москва, Ленинград, Ростов на Дону и Владивосток.

40-е — 50-е годы. К этому времени автопарк расширился, пополнившись автомобилями и мотоциклами. Ну а где автомобили с мотоциклами, там и налоги на них — куда же без этого. Пошлины к тому времени стали более единообразными и стандартизированными и прописывались непосредственно в высших документах, а не отдавались на откуп органам управления на местах.

Так, например, Указ Президиума ВС СССР от 1942 года «О местных налогах и сборах» содержит вполне конкретные ставки, приведенные в таблице ниже. Примечательно, что ставки дифференцировались в зависимости от размера населенных пунктов: жители крупных центров и столиц союзных республик платили больше, жители рабочих поселков — значительно (в 2-4 раза) меньше.

| Наименование объектов обложения | Столицы союзных республик и краевые (областные) центры по перечню, установленному СНК союзной республики | Прочие краевые (областные) центры | Прочие города, дачные и курортные поселки | Рабочие поселки |

| 1. Автомобили и моторные лодки с каждой силы | 25 руб. | 20 руб. | 15 руб. | 10 руб. |

| 2. Мотоциклы с каждой силы | 15 руб. | 10 руб. | 7 руб. | 5 руб. |

| 3. Велосипеды | 15 руб. | 10 руб. | 7 руб. | 5 руб. |

| 4. Лодки и ялики: | ||||

| а) используемые в виде промысла для перевозки людей | 50 руб. | 40 руб. | 30 руб. | 20 руб. |

| б) в остальных случаях | 15 руб. | 10 руб. | 7 руб. | 5 руб. |

| 5. Паромы, грузовые лодки и яхты | 100 руб. | 75 руб. | 50 руб. | 25 руб. |

| 6. Лошади | 250 руб. | 200 руб. | 150 руб. | 100 руб. |

| 7. Животные (кроме лошадей), используемые в извозном промысле | 100 руб. | 75 руб. | 50 руб. | 25 руб. |

Для автомобилей, моторных лодок, мотоциклов и лошадей, приобретенных во втором полугодии, налог справедливо делился пополам. Велосипедисты снова не в фаворе. Зато от уплаты налогов освобождались в том числе старатели золотой и платиновой промышленности, старатели предприятий по добыче и переработке олова и других редких металлов и иностранные граждане, состоящие членами иностранных автомобильных обществ, приехавшие не более чем на год, причем эта льгота распространялась на граждан лишь тех государств, в которых соответствующая льгота была предоставлена советским гражданам.

1945 год. Постановление Совнаркома РСФСР устанавливает перечень городов, «в которых сбор с владельцев транспортных средств взимается по высшим ставкам». В дальнейшем этот перечень расширяется и дополняется. Так, в 1952 году особым постановлением в него включен Ленинград, а в 1973 и в 1981 годах — еще несколько крупных городов, таким образом их общее количество доводится до 72. Как видите, дифференцированный подход к жителям разных регионов появился очень давно. Что логично: как-никак, в столицах всегда жить доходнее.

На фото: Москвич 400/420А

1959 год. Указ Президиума ВС СССР наконец-то отменяет транспортный налог для владельцев велосипедов. Велосипедисты ликуют.

1981 год. К этому времени технический прогресс наконец-то вытеснил из списка налогоплательщиков не только велосипедистов, но и владельцев лошадей и прочих ездовых животных. Да и схема расчета налогов была значительно упрощена: такса на все транспортные средства рассчитывалась, исходя исключительно из их мощности.

| Наименование объектов обложения | Столицы союзных и автономных республик и краевые (областные) центры по перечню, устанавливаемому Советом Министров союзной республики | Другие краевые (областные) центры | Остальные города, дачные и курортные поселки | Прочие населенные пункты |

| Автомобиль, мотосани и моторные лодки (катера, яхты) в зависимости от мощности мотора | ||||

| с каждой лошадиной силы | 25 коп. | 20 коп. | 15 коп. | 10 коп. |

| либо с каждого киловатта мощности | 34 коп. | 27,2 коп. | 20,4 коп. | 13,6 коп. |

| Мотоциклы в зависимости от мощности мотора: | ||||

| с каждой лошадиной силы | 15 коп. | 10 коп. | 7 коп. | 5 коп. |

| либо с каждого киловатта мощности | 20,4 коп. | 13,6 коп. | 9,5 коп. | 6,8 коп. |

От налога были освобождены в том числе Герои Советского Союза, лица, награжденные орденом Славы трех степеней, и инвалиды Великой Отечественной войны.

1988 год. Список объектов налогообложения немного расширяется, включая в себя грузовики и мотороллеры, а также «другие самоходные машины и механизмы на пневмоходу», но при этом сохраняет простую и прозрачную схему расчета, опирающуюся на мощность. Ставки тем временем выросли вдвое: 50 копеек с «лошади» для автомобилей, 30 копеек для мотоциклов и мотороллеров. Грузовые автомобили с «другими самоходными машинами» требовали уплаты уже одного рубля с одной лошадиной силы.

На фото: ВАЗ 2102 Жигули

1991 год. Принят Закон о дорожных фондах в Российской Федерации, в котором впервые были дифференцированы ставки транспортного налога в зависимости от мощности, причем как для легковых, так и для грузовых автомобилей.

| Вид транспортного средства | Размер годового налога |

| Автомобили легковые с мощностью двигателя | |

| до 100 л. с. (до 73.55 кВт) включительно | 50 коп. |

| свыше 100 л.с. (свыше 73.55 кВт) | 1 руб.30 коп. |

| Мотоциклы и мотороллеры | 30 коп. |

| Автобусы | 2 руб. |

| Грузовые автомобили и тракторы с мощностью двигателя | |

| до 100 л.с. (до 73.55 кВт) включительно | 2 руб. |

| свыше 100 до 150 л.с. (свыше 73.55 до 110.33 кВт) | 4 руб. |

| свыше 150 до 200 л.с. (свыше 110.33 до 147.1 кВт) | 4 руб. 80 коп. |

| свыше 200 до 250 л.с. (свыше 147.1 до 183.9 кВт) | 5 руб. 20 коп. |

| свыше 250 л.с. (свыше 183.9 кВт) | 7 руб. 15 коп. |

| Другие самоходные машины и механизмы на пневмоходу (кроме зерноуборочных и других специальных сельскохозяйственных комбайнов) | 2 руб. |

2001 год. Федеральный дорожный фонд Российской Федерации упразднен. Новый федеральный закон о налоговых ставках приблизил их к тем значениям, которые выглядят привычными и сегодня. Это означало одно — их резкий рост. Налог на автомобили мощностью до 100 л.с. вырос до 5 рублей, а свыше 100 л.с. (а конкретно свыше 250 л.с.) до 30 рублей. Достаточно сравнить эти данные с цифрами таблицы, данной выше, чтобы оценить масштаб изменений. Разумеется, при сравнении нельзя учитывать исключительно числовые значения налога, следует помнить о динамике изменения средней заработной платы, покупательской способности населения, инфляции и других финансовых и экономических факторах. В общем, стоимость денег за эти 10 лет несколько поменялась, и налоги поднялись вслед за ней.

На фото: Opel Vectra

Кстати говоря, именно в законодательных актах 2002 года появилась формулировка «транспортный налог», до этого именовавшийся как «налог с владельцев транспортных средств». И отсюда начинается его долгий и извилистый путь…

Помимо установления новых ставок, которые теперь назывались «базовыми», законодательство предусматривало возможность их пятикратного увеличения или уменьшения, оставляя ее на усмотрение органов местного управления субъектов Российской Федерации.

Разумеется, получив возможность регулировать ставки налога до пяти раз, региональные власти не преминули ею воспользоваться, и размеры пошлин стали очень сильно разниться от области к области. Так, например, столичные чиновники полностью освободили от обязанности платить ТН владельцев автомобилей мощностью ниже 70 л.с., мотивируя это тем, что объем этих налоговых поступлений почти не играл роли в формировании московского бюджета. В регионах ситуация, разумеется, отличалась, и даже в Подмосковье и Санкт-Петербурге автовладельцы на маломощных «стальных конях» исправно пополняли казну.

На фото: Ford Fiesta

2004 год. Вместо по-прежнему ликующих велосипедистов транспортным налогом стали облагаться владельцы реактивных самолетов: в федеральный закон, устанавливающий размеры ТН, была внесена фраза «Налоговые ставки устанавливаются в зависимости от тяги реактивного двигателя, в расчете на один килограмм силы тяги реактивного двигателя». Базовая ставка на транспортные средства, оснащенные реактивными двигателями, была установлена в размере 20 рублей за 1 килограмм силы тяги.

2005 год. В Государственную Думу поступает предложение Совета Федерации повысить базовые ставки транспортного налога сразу в пять раз. Минтранс не одобряет эту инициативу из-за и без того излишне высокой транспортной составляющей в стоимости товаров и услуг в России.

2009 год. Жизнь автолюбителям немного облегчили Министерство внутренних дел Российской Федерации и Федеральная налоговая служба, подписав положение о взаимодействии для предоставления сведений о транспортных средствах и лицах, на которых они зарегистрированы. Таким образом, автовладельцы практически перестали получать платежки из налоговых органов с требованием оплатить транспортный налог за давно проданный автомобиль.

В этом же году Госдума снова рассмотрела и даже приняла поправки в Налоговый кодекс, согласно которым базовые ставки транспортного налога должны были вырасти в два раза. Однако после волны возмущения со стороны автовладельцев ставки было решено оставить без изменений. Вместо этого регионам была дана возможность уменьшать или увеличивать базовую ставку не в пять, а в десять раз, то есть ответственность за наполняемость регионального бюджета была практически полностью переложена на региональные же власти.

Также в числе поправок была внесена зависимость ставок налога от экологического класса автомобиля. Это означало возможные увеличения выплат для владельцев старых автомобилей, двигатели которых, как правило, не соответствовали современным экологическим стандартам.

2009 год был богат событиями, и параллельно с принятием «новых старых» налоговых ставок было выдвинуто одно из первых предложений отменить транспортный налог, включив его в стоимость бензина. С соответствующим заявлением выступили представители фракции ЛДПР, которые проголосовали против передачи регулирования тарифов на откуп регионам.

2010 год. По итогам событий 2009 года многие региональные власти увеличили транспортный налог, что привело к довольно неоднозначным результатам: в некоторых областях приток капитала в бюджет все же вырос, а в некоторых стало резко увеличиваться количество неплательщиков. Люди отреагировали на увеличение налоговой нагрузки отказом ее нести: двукратный рост тарифов стал для некоторых непосильным, а для некоторых принципиально неприемлемым. На фоне этого в правительство вернулись обсуждения отмены транспортного налога с 2011 года за счет повышения акцизов на бензин. По мнению экспертов, цена бензина при этом могла увеличиться на сумму от 50 копеек до нескольких рублей.

На фото: Renault Logan

По результатам предварительных обсуждений было вынесено решение плавно повысить акциз на топливо на три рубля в течение нескольких лет, полностью отменив при этом транспортный налог. Однако впоследствии депутаты пришли к схеме «акциз плюс налог», согласно которой предлагалось вдвое снизить базовые ставки ТН, одновременно повышая стоимость бензина. Соответствующий закон был принят в конце года, а начало его действия было назначено на начало следующего.

Между тем Минпромторг озвучил предложение дифференцировать базовые ставки в зависимости от экологического класса и года выпуска автомобилей, увеличив их для автомобилей класса ниже «Евро-4» вплоть до двух раз (для автомобилей старше 2006 года). К облегчению автолюбителей Министерство экономического развития эту идею не поддержало.

Одной из инициатив в том же году стало предложение освободить от уплаты транспортного налога владельцев автомобилей, оснащенных газовым оборудованием. В числе объективных преимуществ ГБО было озвучено отсутствие сажи в выхлопе, относительная чистота самого топлива и его сравнительная дешевизна. Однако и это возможное нововведение осталось на стадии обсуждения, не дотянув до реализации.

На фото: Renault Clio

2011 год. Этот год стал небольшой «передышкой», в течение которой не выдвигалось спорных и радикальных предложений по изменению объемов налогообложения. Более того, в некоторых регионах страны налоговое бремя было снижено, вводились новые льготы и послабления, такие как отмена ТН для пенсионеров, ветеранов боевых действий и водителей малолитражек. Некоторые субъекты РФ, видимо, отчаявшись, «простили» должников, частично списав задолженности за прошлые годы.

2012 год. Передышка не могла продолжаться долго, и в 2012 году вновь грянул гром. Гром выразился в Проекте Федерального закона Российской Федерации «О внесении изменений в статью 361 части второй Налогового кодекса Российской Федерации». Изменения, которые предлагалось внести, затрагивали не самые широкие слои населения, но это с лихвой компенсировалось их масштабностью. Суть предложений была в повышении ставки транспортного налога для автомобилей мощностью свыше 410 л.с. сразу до 300 рублей без возможности ее снижения местными властями, но с сохранением возможности ее увеличения. Этой участи должны были избежать автомобили старше 2000 года и гоночные авто, используемые «исключительно для участия в спортивных соревнованиях». Также сразу пятикратно предполагалось повысить ставки на мощные мотоциклы (свыше 130-150 л.с.), гидроциклы (свыше 150 л.с.), катера и яхты (свыше 300 л.с.). Этот проект так и остался проектом, однако по сути именно он стал первой ласточкой нового, грядущего в 2013 году налога на роскошь. Но не будем забегать вперед.

На фото: Mercedes-Benz S-Classe

В конце 2012 года даже президент Российской Федерации отметил, что «в целом согласен» с необходимостью отмены транспортного налога и включением его в стоимость топлива, но пояснил, что пока региональные власти к этому «не готовы», так как схемы пополнения бюджета из топливных акцизов еще не проработаны.

2013 год. Вот и он. Федеральный закон «О внесении изменений в статью 362 части второй Налогового кодекса Российской Федерации». Он дополнил правила исчисления суммы налога на автомобили дороже 3 миллионов рублей новыми повышающими коэффициентами — от 1,1 до 3, в зависимости от конкретной стоимости автомобиля и его возраста. Например, машины возрастом от 2 до 3 лет и стоимостью от 3 до 5 миллионов включительно стали облагаться налогом в 1,1 раз большим, чем раньше. А налог на «старье» до 20 лет включительно, стоящее при этом дороже 15 миллионов, вырос в 3 раза.

Тем временем Минпромторг подготовил очередной проект по внедрению новых правил расчета ТН в зависимости от экологического класса и года выпуска, а не мощности. В числе новых предложений в нем были инициативы по снижению налога для гибридов на 50%, а для электромобилей на все 100%.

На фото: Volvo V60 Plug-In Hybrid

2014 год. В Госдуме были озвучены предложения об освобождении от налога владельцев автомобилей, работающих на газе. Как говорится, все новое — это хорошо забытое (за 4 года) старое. Хотя здесь это, конечно, шутка, но доля правды в ней тоже есть.

2015 год. И вот мы возвращаемся из долгого путешествия в далекое прошлое. Теперь, освежив в памяти то, что происходило, посмотрим с надеждой в будущее. Будущее, которое наступит уже совсем скоро. И пусть каждому оно принесет то, чего он от него ждет.

Возможно, в 2015 году транспортный налог все-таки отменят, и наш список памятных дат в его истории пополнится. А может, все будет несколько иначе. Как именно? Скоро узнаем…

Читайте также:

Для комментирования вам необходимо авторизоваться