Постановка на учет автомобиля в бухгалтерском учете

Классификация и оценка автомобилей

С 2022 года ПБУ 6/01 утратил силу. Вместо него действуют ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения». Как правильно учитывать изменение первоначальной стоимости ОС при применении новых стандартов, детально разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Исключением являются автомобили, приобретенные для перепродажи (тогда они являются товаром) и автомобили, произведенные на предприятии (тогда они учитываются как готовые изделия).

О том, какое имущество относится к основным средствам предприятия, узнайте здесь.

Для учетных целей автомобили как ОС подразделяются по следующим признакам:

Перед тем как оприходовать поступивший автомобиль на счете 01 «Основные средства», все сопутствующие затраты бухгалтер аккумулирует на счете 08 «Вложения во внеоборотные активы». Накопленные на счете 08 затраты бухгалтер списывает в дебет счета 01 при приведении автомобиля в состояние, в котором его можно использовать.

К учету данный вид имущества принимается по первоначальной стоимости. Она определяется в момент ввода в эксплуатацию и остается неизменной на протяжении всего периода нахождения на предприятии.

В зависимости от источника поступления автомобиля первоначальной его стоимостью будет являться:

ООО «Фортуна» приобрело в автосалоне новую машину марки Ford стоимостью 1 200 000 руб. без НДС

Государственная пошлина, уплаченная за регистрацию автомобиля, составила 2 000 руб.

Бухгалтер «Фортуны» оформил следующие проводки:

Участник ООО «Стиль» Борисов П. П. осуществил взнос в уставной капитал ООО автомобилем Volvo. В представленном Борисовым акте независимого оценщика автомобиль был оценен в 800 000 руб.

Бухгалтер предприятия выполнит следующие действия:

Для определения рыночной цены передаваемого объекта можно воспользоваться информацией, содержащейся в СМИ, данными органов статистики, организаций-изготовителей, ценами, определенными в экспертных заключениях.

ООО «Солнышко» по договору дарения получило от единственного участника автомобиль LADA Granta стоимостью 250 000 руб.

В автосервисе был произведен ремонт LADA Granta на сумму 52 000 руб.

Государственная пошлина составила 2 500 руб.

Бухгалтер ООО ввел автомобиль в эксплуатацию в следующем порядке:

При невозможности установления стоимости ценностей она определяется по аналогии с тождественными (п. 11 ПБУ 6/01).

ООО «Альфа» отгрузило ООО «Станин» бытовую технику на сумму 1 416 000 руб., в том числе НДС — 216 000 руб.

Согласно договору мены «Станин» в оплату поставленной бытовой техники передал «Альфе» автомобиль Nissan.

Эти операции бухгалтер «Альфы» отразит так:

Как отразить в бухгалтерском учете покупку автомобиля у организации или физического лица по правилам новых ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения», детально разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и бесплатно переходите в Готовое решение.

Документальное оформление и аналитический учет поступления автомобиля

Срок полезного использования автомобиля в месяцах определяется на основании классификатора ОС.

С классификатором ОС можно ознакомиться здесь.

При поступлении автомобиля на предприятие за ним закрепляется инвентарный номер, который остается неизменным на протяжении всего срока службы автомобиля на данном предприятии. При последующем выбытии автомобиля этот номер для учета других ОС использованию не подлежит.

Поступление автомобиля оформляется актом приемки-передачи ОС-1 или самостоятельно разработанной и утвержденной формой. Акт составляется на каждый автомобиль с обязательным приложением технической документации.

Бланк формы ОС-1 можно скачать бесплатно, кликнув по картинке ниже:

Учет автомобилей на предприятии должен быть осуществлен в аналитике по каждой классификационной группе, по месту нахождения и по источникам приобретения. Данный порядок учета обеспечивается данными, содержащимися на карточках, открываемых для каждого инвентарного объекта, и синтетическим учетом по счету 01. Типовой формой карточки является форма ОС-6.

Предприятиям, имеющим небольшое количество ОС, разрешается вести их учет в инвентарной книге по местам учета и классификационным группам.

Примеры заполнения первичных документов по поступлению ОС см. в Типовой ситуации от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Итоги

При постановке на учет автомобиля необходимо особо уделять внимание правильному формированию его стоимости и документальному оформлению.

Порядок ввода в эксплуатацию основных средств (нюансы)

Отражение в учете объекта ОС, введенного в эксплуатацию: проводки

ОС попадают в организацию разными путями: их можно купить, построить, приобрести с помощью обмена или в виде взноса в уставный капитал, также возможно их безвозмездное получение. В зависимости от того, каким образом они попали в организацию, в БУ отражается поступление и производятся проводки по вводу в эксплуатацию основных средств:

О проводках, отражающих нюансы безвозмездной передачи ОС, читайте здесь «Безвозмездная передача основных средств — проводки».

Важно! С 2022 года утратил силу ПБУ 6/01 «Учет основных средств», его заменили два новых ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения». Что изменили в учете ОС новые стандарты по сравнению с ПБУ 6/01, подробно разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в Готовое решение.

Можно ли по учтенному на счете 07 имуществу применить вычет по НДС? Ответ на этот вопрос вам даст подборка правоприменительной практики от КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в Энциклопедию спорных ситуаций.

Как правильно ввести ОС в эксплуатацию: документы и дата принятия к учету

Для документального отражения процесса ввода в эксплуатацию основных средств предприятия могут использовать типовые бланки № ОС-1 (а, б) либо самостоятельно разрабатывать форму данного документа. При этом важно, чтобы акт содержал все необходимые реквизиты:

Скачать бланк ОС-1 можно бесплатно, кликнув по картинке нже:

Подробнее о составлении этого документа читайте в статье «Унифицированная форма № ОС-1 — акт о приеме-передаче ОС».

Чтобы определить готовность объекта к эксплуатации, руководитель издает приказ о создании специальной комиссии. Ее члены сделают вывод о соответствии ОС техническим условиям или о необходимости доработки. И на основании полученных данных комиссия делает заключение и отражает его в акте.

Нередко перед бухгалтером встает вопрос: как ввести в эксплуатацию основное средство, использовать которое организация пока не планирует? Чтобы на него ответить, нужно определиться с тем, что считать датой ввода в эксплуатацию основных средств.

Такой датой является день, когда основное средство полностью готово к использованию, независимо от момента, когда его фактически начнут эксплуатировать. Ведь по оприходованному на счета БУ ОС необходимо начислять амортизацию. А до тех пор пока объект основных средств не введен в эксплуатацию, не получится начислить износ.

Как отражаются в учете ОС, которые не сразу приняты в эксплуатацию

Не все ОС, поступающие в организацию сразу пригодны к использованию. Некоторые из них требуют монтажа и иных работ по доведению до состояния, пригодного к эксплуатации.

Таким образом, может возникнуть ситуация, что ОС поступило в организацию в одном периоде, а на счете 01 отразилось позже. Чтобы у проверяющих из налоговой инспекции не возникло вопросов, необходимо документально подтвердить неготовность объекта ОС к использованию. Такими документами выступают акты по монтажу и наладке оборудования, договоры подряда, накладные на покупку комплектующих деталей.

Если объекты потенциально готовы к работе, но ввода в эксплуатацию основных средств еще не было, их целесообразно отражать в БУ обособленно. Для этого открываются два субсчета к счету 01: первый будет отражать ОС, которые уже готовы к использованию, но еще не введены в эксплуатацию, а второй — имущество в эксплуатации.

Бухгалтерская запись, отражающая принятие к учету ОС в таком случае, выглядит таким образом:

Проводка «ОС введено в эксплуатацию» будет следующей:

Итоги

Процесс отражения на счетах БУ ввода в эксплуатацию основных средств имеет ряд особенностей. Их необходимо знать и учитывать, чтобы не навлечь на организацию штрафные санкции налоговой инспекции.

Когда вводить автотранспортное средство в эксплуатацию?

Вопрос от читательницы Клерк.Ру Жанны (г. Великий Новгород)

Приобрели автомобиль у физлица. В ПТС указана дата купли-продажи 14.01.10г. Дата постановки на учет 22.01.10г. Все госпошлины оплатили 19.01.10г. На какую дату мы должны в БУ и НУ поставить а/м на сч.01? И будут ли включаться в первоначальную стоимость госпошлины?

Вопрос о моменте ввода объекта в эксплуатацию основных средств, в рассматриваемом случае – автомобиль, нормативно-правовыми актами не регулируется. Это решает руководство организации в зависимости от того, готов ли данный объект к использованию в производственной деятельности.

При вводе автотранспортных средств в эксплуатацию необходимо учитывать следующее. Согласно п. 3 ст. 16 Федерального закона от 10.12.1995 N 196-ФЗ «О безопасности дорожного движения» транспортные средства допускаются к дорожному движению на территории Российской Федерации путем их регистрации в соответствии с законодательством РФ.

Постановлением Правительства РФ от 23.10.1993 N 1090 «О правилах дорожного движения» утверждены Основные положения по допуску транспортных средств к эксплуатации и обязанности должностных лиц по обеспечению безопасности дорожного движения. В п. 12 этого документа говорится: «Должностным и иным лицам, ответственным за техническое состояние и эксплуатацию транспортных средств, запрещается выпускать на линию транспортные средства. не зарегистрированные в установленном порядке». Порядок государственной регистрации транспортных средств установлен Приказом МВД России от 27.01.2003 N 59.

Таким образом, организация вправе эксплуатировать автомобиль только после его государственной регистрации в органах ГИБДД. Если организация введет в эксплуатацию автомобиль, не прошедший госрегистрацию, и в течение длительного времени не будет его регистрировать в органах ГИБДД, это может привести к негативным последствиям по налогу на прибыль. Сумму амортизации по незарегистрированному автомобилю нельзя считать экономически обоснованным расходом. Значит, она не учитывается при формировании налоговой базы по налогу на прибыль.

Учитывая изложенное, ваша организация может вводить автомобиль в эксплуатацию, начиная с 22.01.10г., т.е. с даты государственной регистрации автомобиля в органах ГИБДД.

Что касается уплаченной госпошлины, то вопрос неоднозначный. Согласно п. 1 ст. 257 НК РФ первоначальная стоимость основного средства определяется как сумма расходов на его приобретение и доведение до состояния, в котором оно пригодно для использования.

Как отмечалось выше, транспортные средства допускаются к участию в дорожном движении на территории РФ только после их регистрации в ГИБДД и выдачи соответствующих документов. Поэтому, по мнению контролирующих органов, госпошлина, уплачиваемая в связи с такой регистрацией ОС, относится к фактическим затратам на его приобретение и, соответственно, включается в его первоначальную стоимость и списывается в установленном порядке при начислении амортизации (Письма Минфина России от 01.06.2007 N 03-03-06/2/101, от 05.07.2006 N 03-06-01-04/138, от 26.06.2006 N 07-05-06/161).

Но такая точка зрения не бесспорна. Во-первых, госпошлина за постановку автомобиля на учет является федеральным сбором (п. 10 ст. 13 НК РФ), а значит, относится к прочим расходам, связанным с производством и реализацией (п.п. 1 п. 1 ст. 264 НК РФ). Во-вторых, регистрация транспортного средства в ГИБДД не считается доведением его до состояния, пригодного для использования, так как осуществляется только в целях обеспечения полноты учета автомототранспортных средств и оценки его технического состояния для эксплуатации (п. 1.1 Правил регистрации автомототранспортных средств и прицепов к ним в Государственной инспекции безопасности дорожного движения Министерства внутренних дел Российской Федерации, утвержденных Приказом МВД России от 27.01.2003 N 59, Постановление Правительства РФ от 12.08.1994 N 938 «О государственной регистрации автомототранспортных средств и других видов самоходной техники на территории Российской Федерации»).

В то же время, если затраты с равными основаниями могут быть отнесены одновременно к нескольким группам расходов, то налогоплательщик вправе самостоятельно определить, к какой группе он отнесет такие затраты (п. 4 ст. 252 НК РФ). Выбранный порядок учета следует закрепить в учетной политике организации (абз. 5 ст. 313 НК РФ). Таким образом, организация должна самостоятельно принять решение о том, включать госпошлину в первоначальную стоимость автомобиля или учитывать ее в составе прочих расходов. При этом необходимо помнить, что при выборе второго варианта вероятно возникновение споров с налоговыми органами.

ВНИМАНИЕ!

Скоро на «Клерке» стартует обучение на онлайн-курсе повышения квалификации для получения удостоверения, которое попадет в госреестр. Тема курса: управленческий учет.

Повысьте свою ценность как специалиста в глазах директора. Смотреть полную программу

Автомобиль в компании: принимаем к учету

Покупка авто в организации

Как новые, так и бывшие в употреблении автомобили приобретают по договору купли-продажи. Если организация покупает транспортное средство у юридического лица, то необходимо оформить счет-фактуру и накладную. Кроме того, нужно оформить акт приема-передачи. Можно использовать форму № ОС-1 или свободную. Кто будет составлять акт (продавец или покупатель) зависит от того, новая машина или нет.

На новые автомобили продавец выписывает накладные, но акт по форме № ОС-1 не составляет, поэтому его нужно будет заполнить самостоятельно.

Если же компания приобрела б/у автомобиль у другой организации, то акт должен составить продавец, включив туда не только данные бухучета, но и сведения, необходимые для расчета амортизации в налоговом учете: амортизационную группу, срок полезного использования и фактический срок эксплуатации.

Вместо отдельного акта продавец вправе выдать УПД. В этом случае нужно попросить дополнительно указать амортизационную группу, срок полезного использования, а также фактический период эксплуатации в универсальном документе. Без них придется устанавливать срок полезного использования, как по новым авто, а это невыгодно.

Далее нужно открыть инвентарную карточку по форме № ОС-6. Образцы бланков ОС-1 и ОС-6 можно найти в Постановлении Госкомстата РФ от 21.01.2003 № 7.

Юридические лица и индивидуальные предприниматели, осуществляющие торговлю транспортными средствами в предусмотренном законодательством РФ порядке, не регистрируют транспортные средства, предназначенные для продажи.

Оформление автомобиля

Приобретенное транспортное средство отражается в бухгалтерском учете по первоначальной стоимости, включающей все фактические затраты, связанные с покупкой: сумму, уплаченную поставщику; посреднические вознаграждения; оплату информационных и консультационных услуг; прочие расходы, связанные с приобретением ТС (п. 8 ПБУ 6/01).

Затраты на приобретение ОС отражаются по дебету счета 08 «Вложения во внеоборотные активы», субсчет 08-4 «Приобретение объектов основных средств», в корреспонденции с кредитом счета 60 «Расчеты с поставщиками и подрядчиками».

Сформированная первоначальная стоимость объекта списывается со счета 08, субсчет 08-4, в дебет счета 01 «Основные средства» (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утв. приказом Минфина России от 31.10.2000 № 94н).

Госпошлину за регистрацию машины в ГИБДД лучше включить в первоначальную стоимость машины как в налоговом, так и в бухгалтерском учете. Такие разъяснения есть в письме Минфина России от 29.09.2009 № 03-05-05-04/61. Если списать пошлину единовременно как прочие расходы, то налоговая может обвинить компанию в занижении налога на прибыль. Так как, включив пошлину в первоначальную стоимость автомобиля, компания списывала бы этот расход дольше, через амортизацию.

В случае, если автомобиль взяли в кредит, то проценты по кредиту не надо включать в первоначальную стоимость. Их можно учесть в расходах отдельно, как проценты по любым другим долговым обязательствам.

Входной НДС, предъявленный продавцом, тоже не входит в первоначальную стоимость машины. Если организация примет к вычету НДС до регистрации авто в ГИБДД, то существует риск того, что налоговые органы откажут в вычете. Судебная практика по данному вопросу сложилась в пользу налогоплательщиков, но во избежание спора с контролирующими органами целесообразно принимать НДС к вычету после регистрации автомобиля в ГИБДД.

Начисление амортизации

Начисление амортизации по приобретенному ТС начинается с 1-го числа месяца, следующего за месяцем принятия его к бухгалтерскому учету (п. 21 ПБУ 6/01). В налоговом учете — с 1-го числа месяца, следующего за месяцем ввода машины в эксплуатацию (п. 4 ст. 259 НК РФ). Расчет годовой суммы амортизационных начислений производится линейным способом на основании первоначальной стоимости объектов и нормы амортизации, определенной исходя из срока их полезного использования.

Установленный срок полезного использования для легковых автомобилей с рабочим объемом двигателя свыше 3,5 литра и высшего класса составляет от 7 до 10 лет включительно (коды 15 3410130 — 15 3410141, для остальных легковых автомобилей — от 3 до 5 лет включительно (код 15 3410010).

Срок полезного использования для грузовиков

| Автомобиль | Срок полезного использования (код ОКОФ) |

|---|---|

| Автомобили грузоподъемностью до 0,5 тонны | Свыше 3 до 5 лет включительно (код 15 3410191) |

| Автомобили грузоподъемностью свыше 0,5 до 5 тонн включительно, дорожные тягачи для полуприцепов (бортовые, фургоны, автомобили-тягачи, автомобили-самосвалы) | Свыше 5 до 7 лет включительно (код 15 3410020) |

| Автомобили грузоподъемностью свыше 5 тонн | Свыше 7 до 10 лет включительно (коды 15 3410195 — 15 3410197) |

| Автомобили-тягачи седельные | Свыше 7 до 10 лет включительно (коды 15 3410210 — 15 3410216) |

Совет: Выберите минимальный срок использования, чтобы не растягивать амортизацию машины, а, наоборот, быстрее списать расходы на ее покупку

Что делать, если вы приобрели б/у авто и в учете продавца он полностью самортизирован?

Тогда срок использования можно установить самостоятельно. Его может определить технический специалист исходя из состояния автомобиля. Не стоит устанавливать короткий срок, чтобы списать стоимость автомобиля быстрее. Если компания будет эксплуатировать машину несколько лет, то при проверке налоговая признает расчет амортизации неверным, а налог заниженным.

Пример

Согласно ОКОФ срок полезного использования автомобиля составляет 5 лет. Первоначальная стоимость легкового автомобиля — 500 650 руб. Годовая норма амортизации равна 20% (100% / 5 лет). Годовая сумма амортизации составляет 100 130 руб. (500 650 руб. x 20%), соответственно месячная — 8344,16 руб. (100 130 руб. / 12 мес.).

В бухгалтерском учете производятся следующие записи:

Если организация приобрела автомобиль, бывший в эксплуатации, то в налоговом учете согласно п. 12 ст. 259 НК РФ срок полезного использования определятся как разность нормативного срока эксплуатации объекта и срока его фактической эксплуатации. В бухгалтерском учете также можно использовать данный метод для определения срока полезного использования автомобиля. Иными словами, организация может учесть срок полезного использования имущества, в течение которого оно принадлежало предыдущему владельцу.

При расчете налога на прибыль перенос расходов на приобретение автомобиля возможен через амортизацию с применением линейного или нелинейного метода (ст. 259 НК РФ). Делая выбор, бухгалтер должен определить, что важнее: уменьшить налоговую базу по прибыли или упростить себе работу.

Как оформить ОСАГО бухгалтеру

Договор обязательного страхования обычно заключается на один год и в дальнейшем продлевается. Поскольку расходы по страхованию относятся к нескольким периодам, то они отражаются в бухгалтерском учете на счете 97 «Расходы будущих периодов» и их равномерно списывают в течение срока действия договора.

Для целей налогообложения расходы на ОСАГО владельцев транспортных средств включаются в состав прочих расходов в пределах утвержденных тарифов (п. 2 ст. 263 НК РФ).

Для организаций, которые применяют метод начисления, порядок списания расходов указан в п. 6 ст. 272 НК РФ. Если договор заключен на срок, равный отчетному периоду или меньше его, затраты признаются в том отчетном периоде, в котором были оплачены страховые взносы. Когда по условиям договора страхования предусмотрена оплата страхового взноса разовым платежом за срок более одного отчетного периода, то он признается в расходах равномерно в течение срока действия договора.

При использовании кассового метода страховые взносы можно исключить из налогооблагаемой прибыли в тот день, когда они перечислены страховщику (п. 3 ст. 273 НК РФ).

Транспортный налог на авто в компании

По транспортному налогу в течение года нужно перечислять авансовые платежи, если они установлены в региональном законе.

Если компания приобрела и поставила на учет в ГИБДД автомобиль в III квартале, то может потребоваться перечислить аванс. Его рассчитывают исходя из мощности двигателя по данным паспорта транспортного средства. Кроме того, нужно учесть коэффициент, равный числу полных месяцев, в течение которых автотранспорт зарегистрирован на компанию, деленному на количество месяцев в отчетном периоде (п. 3 ст. 362 НК РФ). При этом месяц регистрации автотранспорта считается полным месяцем.

По итогам года налог надо заплатить в инспекцию за вычетом авансовых платежей. При расчете налога на прибыль авансовые платежи и сумму транспортного налога учитывайте в составе прочих расходов (подп. 1 п. 1 ст. 264 НК РФ).

Авансовые платежи рассчитывают без учета повышающих коэффициентов для дорогостоящих автомобилей (письмо Минфина России от 11.04.2014 № 03-05-04-01/16508). Эти коэффициенты применяют только по итогам года. Отчетность по транспортному налогу сдают не позднее 1 февраля (п. 3 ст. 363.1 НК РФ). Расчеты налога за квартал составлять не нужно.

Если транспорт зарегистрирован на обособленное подразделение, налог необходимо перечислять по местонахождению этого подразделения (п. 5 ст. 83 НК РФ).

Как поставить машину на учет в ГИБДД: правила регистрации автомобиля после покупки

После покупки автомобиля с пробегом новому владельцу дается десять дней на то, чтобы он переоформил его на себя. Что будет, если не уложиться в этот срок, как подготовиться к регистрации машины и где можно поставить машину на учет, читайте в материале.

Проверьте историю авто перед тем, как ставить его на учет в ГИБДД

Совет актуален для тех, кто купил машину на вторичном рынке. Вообще проверять историю автомобиля рекомендуется еще до покупки. Но если вы упустили этот момент, пробейте машину хотя бы перед оформлением. Если она утилизирована, числится в розыске, имеет регистрационные ограничения или находится в лизинге, инспектора откажут в переоформлении. Поводом для отказа также станут изменения в конструкции авто (перекрашивался кузов, менялся двигатель, устанавливалась лебедка), не зарегистрированные в ГИБДД.

Проверить историю на юридические проблемы можно через сервис avtocod.ru. Проверка займет 5 минут, нужен только госномер.

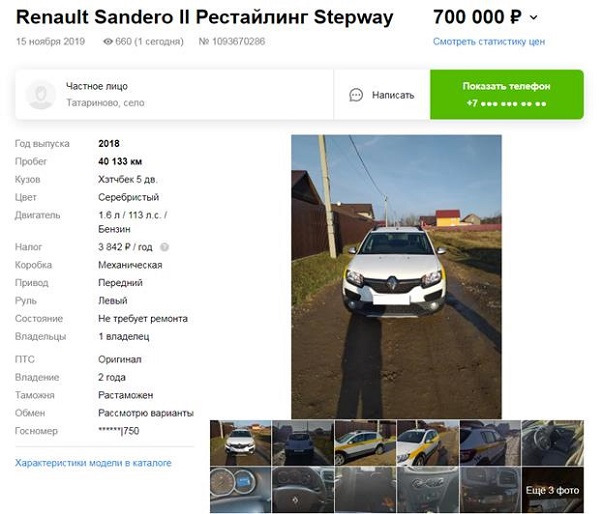

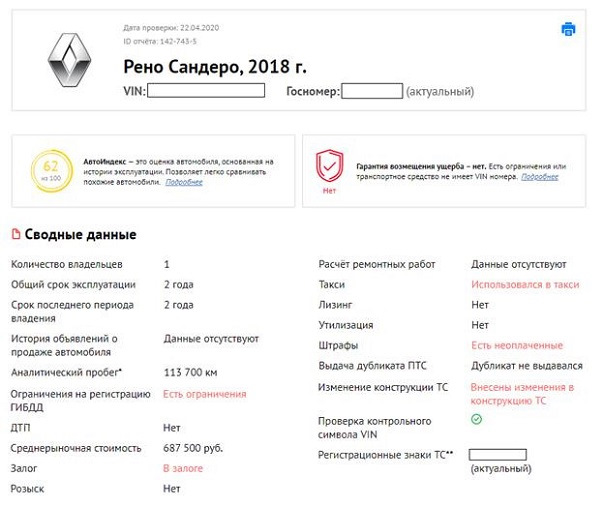

Покажу на примере. Проверяем Renault Sandero Stepway 2018 года выпуска.

В отчете видим, что в конструкцию вносились изменения. Они официально зарегистрированы, так что здесь проблем не возникнет. А вот ограничения не дадут перерегистрировать авто.

Наложены ограничения ГИБДД за неуплату штрафов. Всего неоплаченных штрафов 7:

Машина, кредитная. Если бывший владелец перестанет вносить платежи, банк может изъять машину. В этом случае вас ждут судебные разбирательства, а, чтобы их избежать, придется погасить долг за бывшего собственника.

Проверьте авто заранее, сохраните время и нервы и будете уверены в том, сможете поставить авто на учет в ГИБДД. По каким причинам вы не сможете зарегистрировать автомобиль после покупки, читайте в этом материале.

Какие сроки постановки авто на учет в ГИБДД после покупки

Десять дней — тот срок, в течение которого можно легально передвигаться по российским дорогам без регистрации. Если он истек, а новый владелец так и не зарегистрировал авто, ему грозят штрафы:

— 500-800 рублей, если инспектора остановят на дороге;

— 5 000 рублей лишение прав на 1-3 месяца при повторном нарушении;

— 1500-2000 рублей, если собственник обращается в ГИБДД, когда с момента покупки прошло от 10 дней до двух месяцев.

Если вы не перерегистрируете машину в десятидневный срок, прежний хозяин может снять ее с учета самостоятельно.

Где можно поставить машину на учет и как происходит процедура регистрации авто

Зарегистрировать авто можно только в отделении ГИБДД, причем в любом, независимо от места проживания и прописки. Например, если вы живете в Москве, а прописаны в Казани, вы можете спокойно приехать в одно из московских отделений и переоформить автомобиль на себя.

Попасть на прием можно без предварительной записи в порядке живой очереди. Инспектора примут и проверят достоверность документов и направят машину на смотровую площадку. Там сверят номера двигателя и шасси с теми, что указаны в ПТС. Если обнаружатся расхождения или номера не будут читаться (затерты, неразборчивы), инспектора назначат экспертно-криминалистическую экспертизу. Если все будет хорошо, вам переоформят автомобиль, выдадут новый СТС и ПТС, где в графе «О владельцах» будут вписаны ваши данные.

Если выберете этот способ перерегистрации, заранее узнайте часы работы МРЭО на официальном сайте Госавтоинспекции и будьте готовы к очередям. Если вам хочется прийти в удобный для вас день и время, воспользуйтесь порталом Госуслуги.

Как поставить машину на учет через Госуслуги

Чтобы записаться на прием, зарегистрируйтесь на сайте, если вы там еще не зарегистрированы, затем заполните электронное заявление. Для этого вам понадобятся данные из паспорта, ПТС, СТС, страхового полиса ОСАГО. После этого запишитесь на прием в ГИБДД, указав удобное подразделение, дату и время приема. Когда заявление рассмотрят, в ваш личный кабинет придет уведомление об оплате госпошлины.

Если будете оплачивать безналичными через Госуслуги, получите скидку 30% на госпошлины, чтобы поставить машину на учет:

— 350 рублей вместо 500 рублей — за выдачу СТС;

— 245 рублей вместо 350 рублей — за внесение изменений в ПТС (если в документе есть свободное место для записей);

— 560 рублей вместо 800 рублей — за выдачу ПТС (если в документе закончилось место для записей);

— 1 400 рублей вместо 2 000 рублей — за выдачу номеров.

Если регистрация автомобиля в ГИБДД будет проводиться доверенным лицом, в электронное заявление нужно внести его данные. При обращении в Госавтоинспекцию понадобится доверенность, заверенная у нотариуса.

Прием проводится в отдельном окошке. Процедуры будет те же, что описаны выше. Если по какой-то причине вы не сможете прийти в Госавтоинспекцию в выбранный день, придется отменить запись через Госуслуги. Никаких штрафов за это не предусмотрено.

Какие документы нужны для регистрации автомобиля в ГИБДД

Для регистрации машины в ГИБДД вам понадобятся следующие документы:

На приеме также попросят заявление на регистрацию авто. Если вы записывались через Госуслуги, распечатайте заполненный бланк заявления. Если поедете в ГИБДД без предварительной записи, будете вручную заполнить бланк. Вносите данные внимательно: из-за помарок и зачеркиваний сотрудники Госавтоинспекции попросят переписать документ.

Пройдите техосмотр, если нет диагностической карты, и получите полис ОСАГО

Независимо от того, с ОСАГО ли вы купили автомобиль или без него, вам в любом случае придется получать полис, так как в графе «Страхователь» указывается имя хозяина авто и при оформлении машины инспектора требуют документ.

Страховка готовится 10 дней, поэтому заказать ее лучше в день покупки. По истечении десятидневного срока штраф за отсутствие полиса составит 800 рублей. Для оформления страховки обязательно нужна действующая диагностическая карта. Данные из нее же учитываются при оформлении машины. Если диагностической карты нет, пройдите техосмотр.

Как зарегистрировать автомобиль с номерами и без

Если бывший владелец перед тем, как продать машину, сам снял ее с учета и отдал госномера в МРЭО, вам придется получать новый номер с кодом региона вашей прописки, даже если вы живете в другом регионе. Такое новшество ввели в 2019 году. Вам не надо будет ехать на родину: вы можете заказать регзнак в компании, специализирующейся на изготовлении табличек. За услугу просят от 500 до 2 000 рублей.

Если вы купили машину с госномерами, вы можете оставить их, даже если на них указан код другого региона, либо заменить на новые. В последнем случае придется заплатить госпошлину — 2 000 рублей в ГИБДД, 1 400 рублей через Госуслуги.

Если номера оставляете, а они плохо читаются или имеют механические повреждения (замяты, вогнуты и проч.), инспектора попросят заменить табличку. Лучше позаботиться об этом заранее и поменять «жестянку» еще до переоформления.

Если в отведенные законом 10 дней вы не перерегистрируете авто и продавец сам снимет его с учета, номера будут уже недействительны. Вам придется получить новый ГРЗ с кодом региона вашей прописки.