Нюансы учета лизингового имущества в 1С: Бухгалтерии предприятия 8

В этой статье рассмотрим основные нюансы учета лизинга и отражения связанных с ним операций в 1С: Бухгалтерии предприятия 8 редакции 3.0. Когда необходим лизинг, и в чем заключаются его отличительные особенности? Какие счета будут задействованы, если имущество числится на балансе лизингодателя и лизингополучателя? Принимаются ли для целей налогового учета расходы на ГСМ и страхование? Как отразить ремонт лизингового имущества и его выкуп для последующей перепродажи? Краткие ответы на все эти вопросы ждут вас в статье.

Когда организации необходим лизинг?

Если у организации-покупателя нет возможности сразу приобрести интересующее ее имущество, а у организации-продавца нет интереса сдавать это имущество в аренду: существуют сделки с участием третьей стороны, которая покупает это имущество у организации-продавца и сдает его в аренду организации-покупателю.

Такой вид аренды недвижимости, единиц автотранспортных средств или оборудования называется финансовой арендой или лизингом.

При лизинге в договорных отношениях участвуют три стороны: продавец, лизингодатель и лизингополучатель.

Лизингодатель за свои или привлеченные средства по заказу лизингополучателя, покупает у продавца имущество и передает его с рассрочкой платежа. Само имущество для лизингодателя не представляет экономического интереса. У лизингодателя есть только финансовый интерес.

Напомним отличительные особенности лизинга (финансовой аренды):

— право собственности на предмет договора лизинга может перейти к лизингополучателю (это не обязательное условие договора лизинга);

— имущество должно быть новым;

— договор носит длительный характер; платежи по договору меньше, чем при договоре аренды;

-при длительном простое (авария, ремонт) лизингополучатель оплачивает лизинговые платежи.

Лизинговые платежи включают:

— возмещение затрат лизингодателя, связанных с приобретением и передачей предмета лизинга;

— возмещение затрат лизингодателя, связанных с оказанием других предусмотренных договором услуг;

Если договором предусмотрен переход права собственности на лизинговое имущество, то в договор включается выкупная стоимость этого имущества.

Как правило, при сделке заключается два договора: договор лизинга (финансовой аренды) и договор купли-продажи (на выкупную стоимость предмета лизинга).

В бухгалтерском учете лизинговые платежи – это расходы по обычным видам деятельности.

В налоговом учете лизинговые платежи относятся к прочим расходам, связанным с производством и реализацией.

Рассмотрим некоторые сценарии отражения лизинговых операций в программе 1С: Бухгалтерия предприятия, редакция 3.0.

1. Организация приобрела в лизинг автомобиль, имущество числится на балансе у лизингодателя.

У лизингополучателя предмет лизинга числится на забалансовом счете по стоимости затрат лизингодателя на приобретение этого имущества, без НДС. Покупную стоимость лизингодатель указывает в договоре.

2. Организация приобрела в лизинг автомобиль, имущество числится на балансе у лизингодателя. Организация перечислила аванс за 1-й год лизинга одним платежом.

Принят к вычету НДС с авансового счета-фактуры.

При начислении и списании лизинговых платежей ежемесячно погашается часть авансового НДС со стоимости лизинговых платежей.

Погашение авансового платежа ежемесячными начислениями лизинговых платежей.

3. Организация приобрела в лизинг автомобиль, имущество числится на балансе у лизингодателя. Учет в расходах ГСМ и страховки автомобиля.

Расходы на ГСМ и страхование автомобиля несмотря на то, что автомобиль находится на балансе лизингодателя, принимаются для целей налогового учета (ст.252,253, 264 НК РФ).

4. Организация приобрела в лизинг автомобиль, имущество числился на балансе у лизингодателя. Продажа выкупленного автомобиля.

Списан с забалансового учета предмет лизинга в связи с выкупом.

Для последующей реализации выкупленное имущество оприходовано как товар. Входной НДС со стоимости выкупа принят к учету на основании счета-фактуры лизингодателя.

5. Организация приобрела в лизинг автомобиль с последующим выкупом, предмет лизинга учитывается на балансе у лизингополучателя.

Подробно отражение учета предмета лизинга на балансе лизингополучателя в 1С: Бухгалтерии предприятия, ред. 3.0 мы рассмотрели в статье Учет предмета лизинга на балансе лизингополучателя в 1С: Бухгалтерии предприятия 8

Контрольные точки:

1. «Лизинговый учет» ведется на счете 76.07 «Расчеты по аренде»

2.Предмет лизинга принимается на учет по договорной стоимости т.е. выкупная стоимость + стоимость лизинговых платежей.

3. В бухгалтерском учете предмет лизинга амортизируется.

4. В налоговом учете предмет лизинга учитывается на сумму расходов на покупку лизингодателем.

5. Разница между БУ и НУ временно учитывается («временная разница») на счете 01.К «Корректировка стоимости арендованного имущества». Это неамортизируемая часть стоимости предмета лизинга.

6. Образуется отложенный НДС т.к. счет-фактура изначально лизингодателем не выставляется. По мере списания лизинговых платежей будет приниматься к вычету отложенный НДС (лизингодатель предоставляет счета-фактуры на лизинговые платежи).

7. Выкупленное имущество принимается на учет как основное средство, МПЗ или товар в зависимости от суммы выкупной стоимости и дальнейших целей использования.

Стратегия лизинговых платежей в этом случае будет выглядеть так:

6. Организация приобрела в лизинг автомобиль, лизингополучателем заключен договор страхования предмета лизинга (автомобиля) с условием оплаты ремонта автосервисной организации.

На время ремонта можно вести обособленный учет предмета лизинга. Затраты на ремонт организация не отражает в учете.

В налоговом учете в этом случае не возникает ни доходов, ни расходов (письмо Минфина от 08.10.2009г. №03-03-06/1/656).

7. Организация приобрела в лизинг автомобиль, лизингополучателем заключен договор страхования предмета лизинга (автомобиля) с условием страхового возмещения.

Страховое возмещение, полученное от страховой компании, учитывается в бухгалтерском учете в составе прочих доходов (п.9 ПБУ 9/99); в налоговом учете – во внереализационных доходах.

8. О сезонных списаниях ГСМ

Организация не обязана нормировать расходы на ГСМ и вправе разработать собственные нормы.

Зимние нормы списания ГСМ возможно закрепить приказом о сезонном увеличении нормативов ГСМ и актом контрольного заезда.

9. О сезонной замене летней резины на зимнюю.

Замена летней резины на зимнюю подтверждается актом о сезонной замене шин (произвольная форма).

В налоговом учете оба вида сезонных расходов – это расходы на содержание служебного транспорта (пп.11 п.1 ст.264 НК РФ).

P.S.: Образование – это не результат, а процесс. Для того, чтобы научиться новому, зачастую нужно сознательно оставить в прошлом старые привычки и стереотипы. Вчерашний опыт имеет ценность лишь в той степени, в которой он помогает творить будущее.

Мы благодарим вас за то, что вы с нами! Спасибо за то, что разделяете наши ценности!

Команда «Учет без забот».

Автор статьи: Ирина Казмирчук

Понравилась статья? Подпишитесь на рассылку новых материалов

Учет предмета лизинга на балансе лизингополучателя в 1С: Бухгалтерии предприятия 8

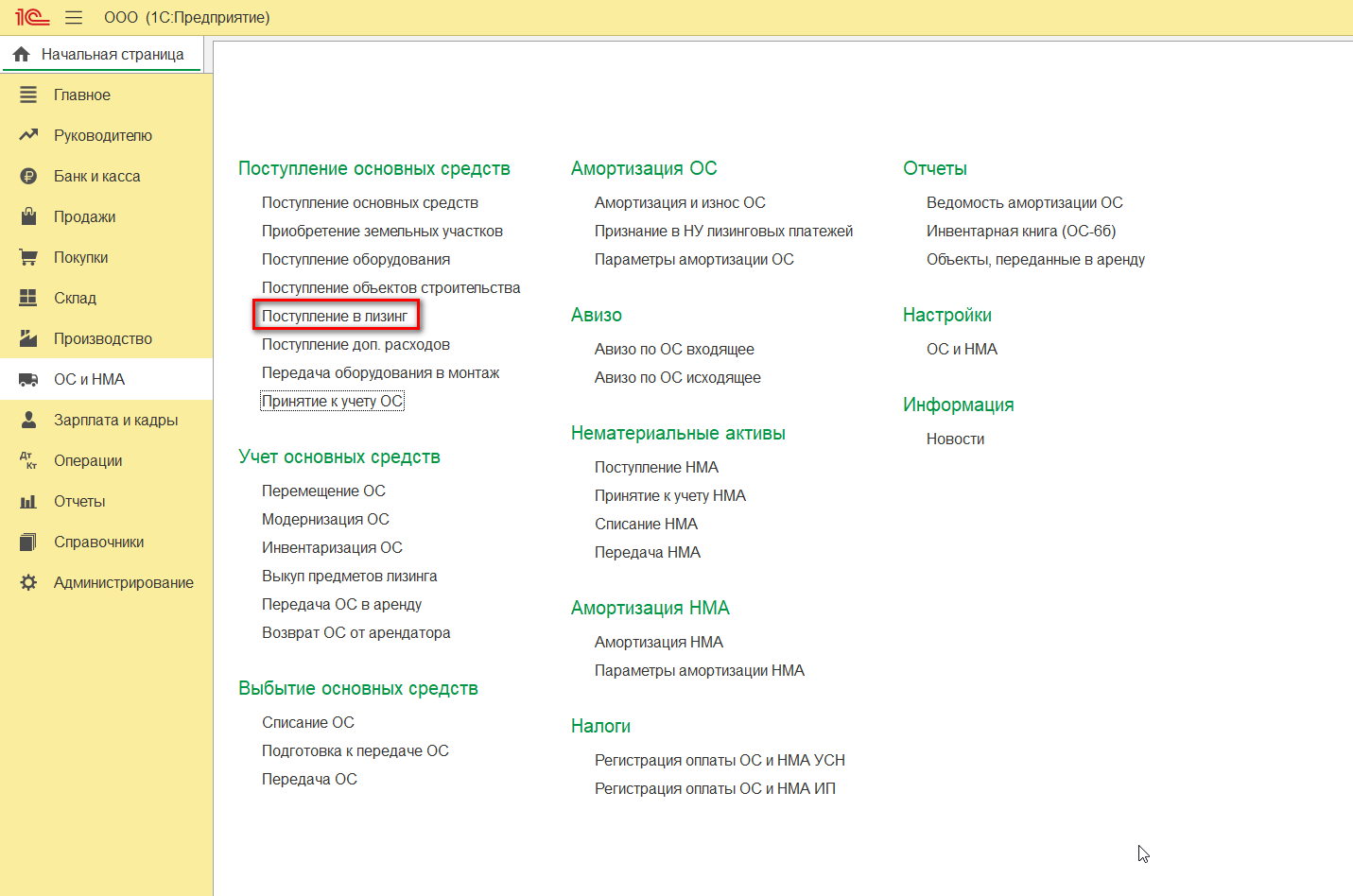

Первая операция отражается документом «Поступление в лизинг». Для перехода к документу выбираем раздел «ОС и НМА».

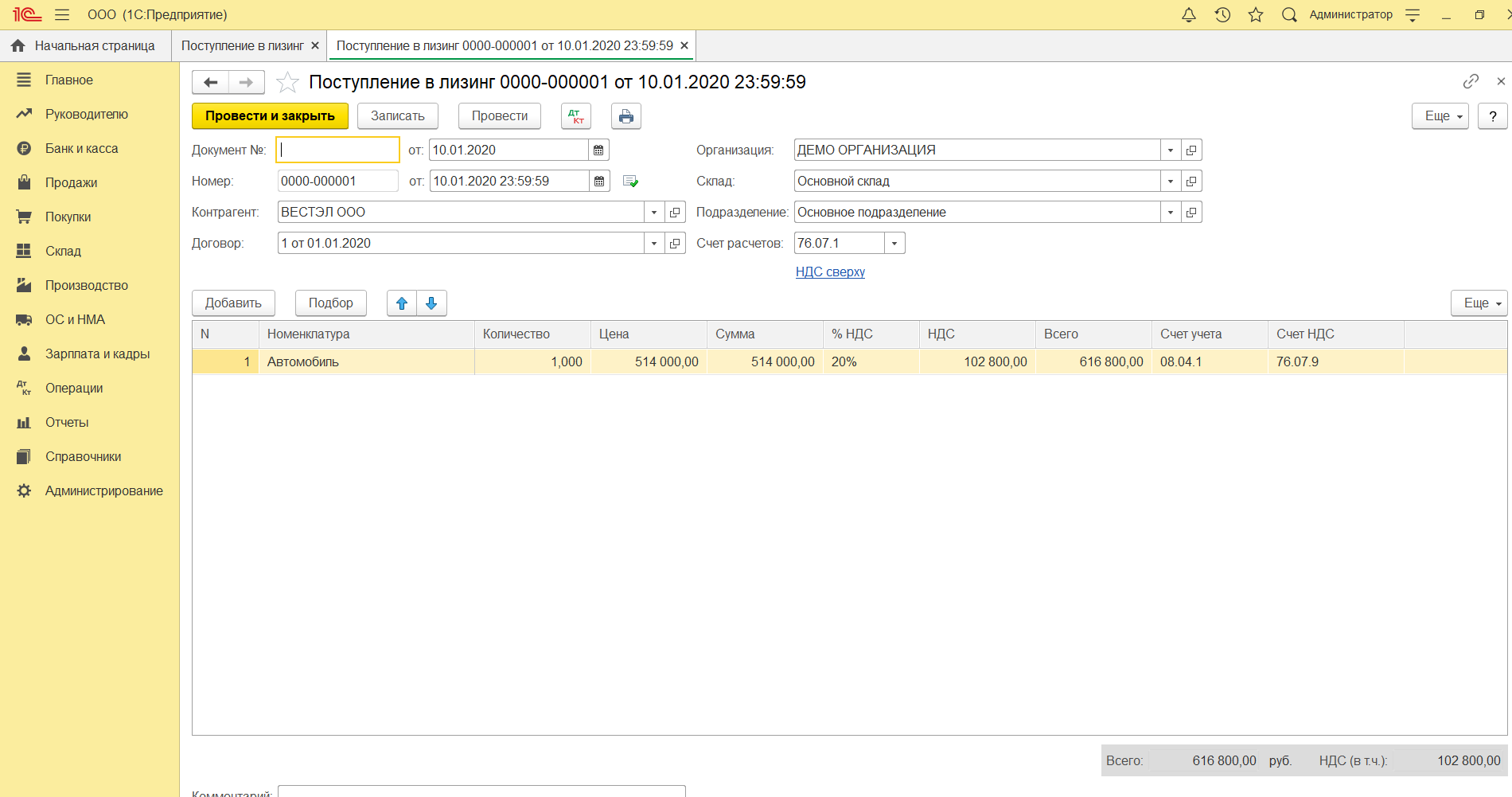

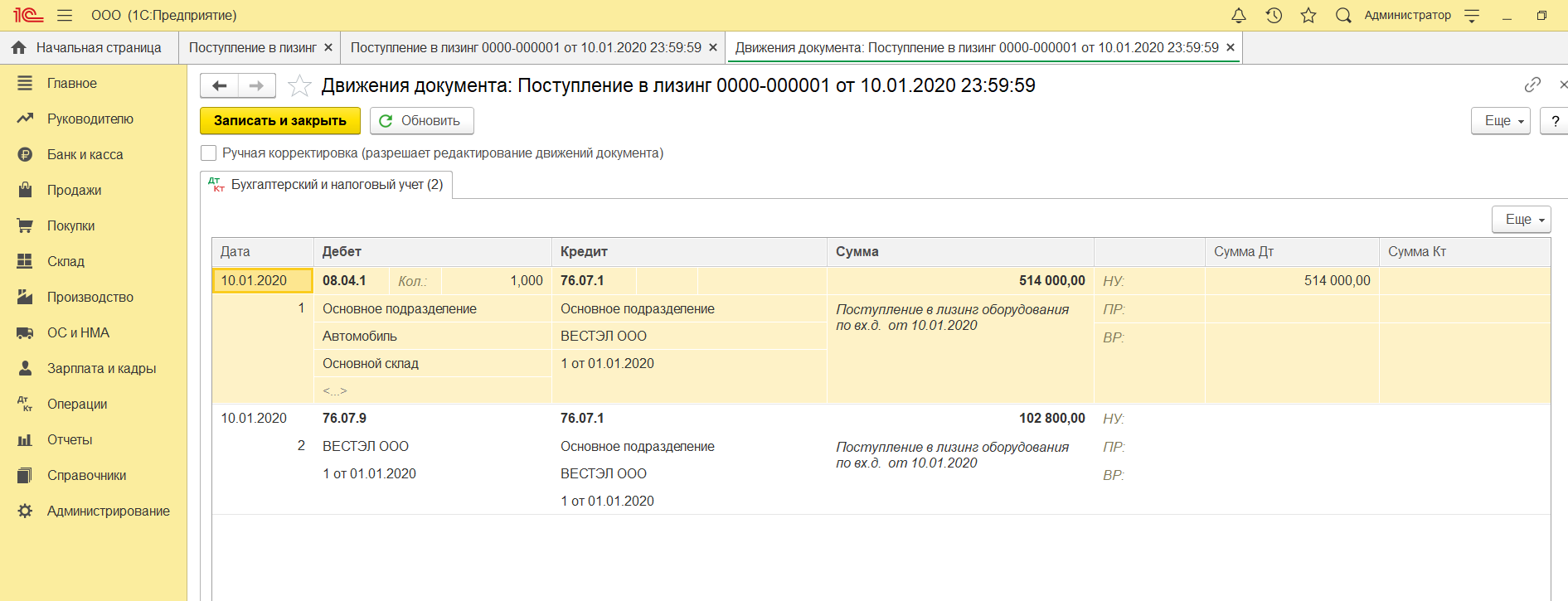

В выбранном документе нужно будет указать сумму всех платежей по договору лизинга, то есть полную стоимость вместе с выкупной.

Еще потребуется отметить счета учета арендных обязательств и учета НДС по арендным обязательствам. Ведь если обратить внимание на план счетов, то можно заметить, что он пополнился субсчетами для учета операций с лизинговым имуществом, в том числе учтены операции в иностранной валюте и в условных единицах.

При проведении документа поступления будут сформированы проводки в дебет счета внеоборотных активов и сформирован отложенный НДС. Важно отметить, что право собственности на арендованное имущество не переходит. Счет-фактура по данной операции не выставляется.

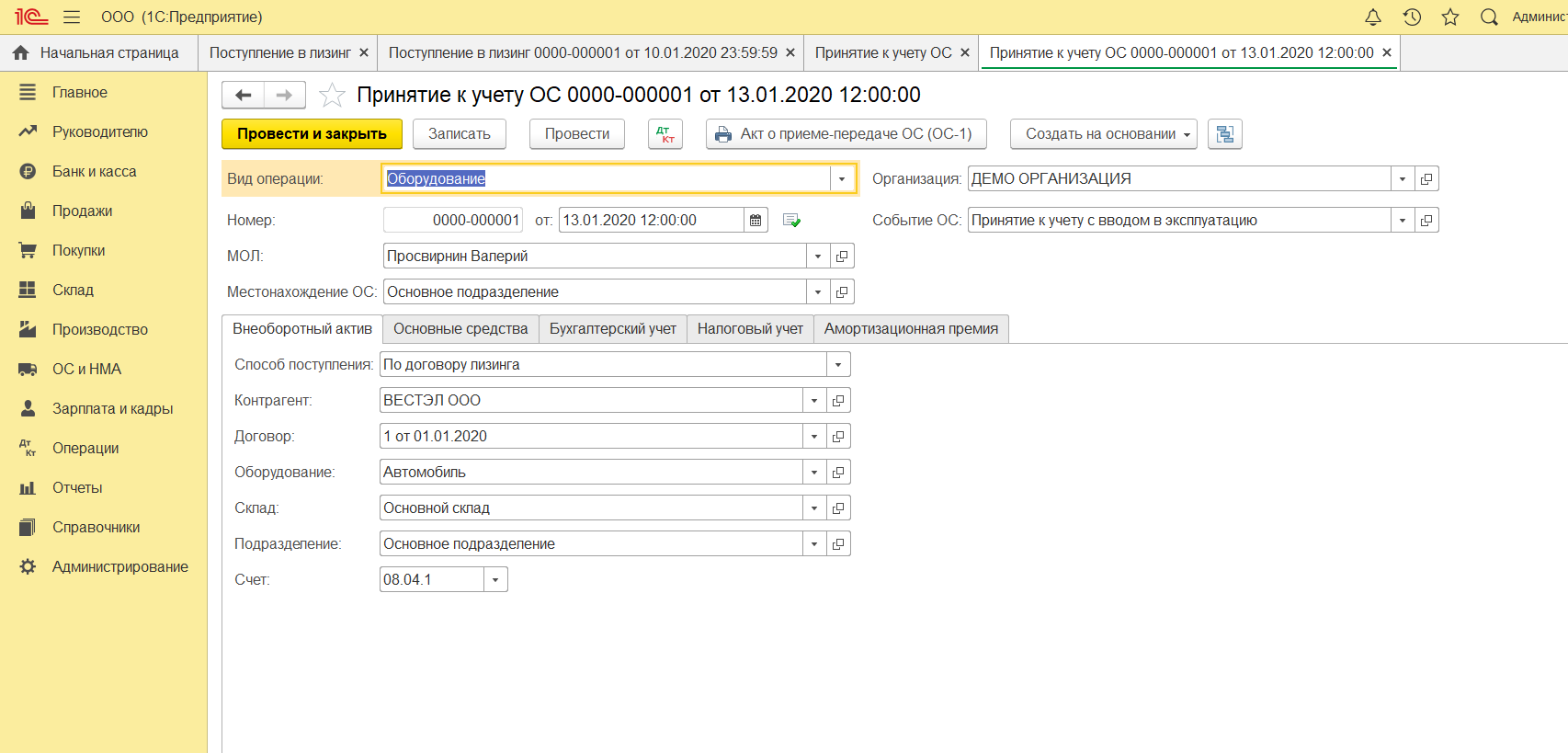

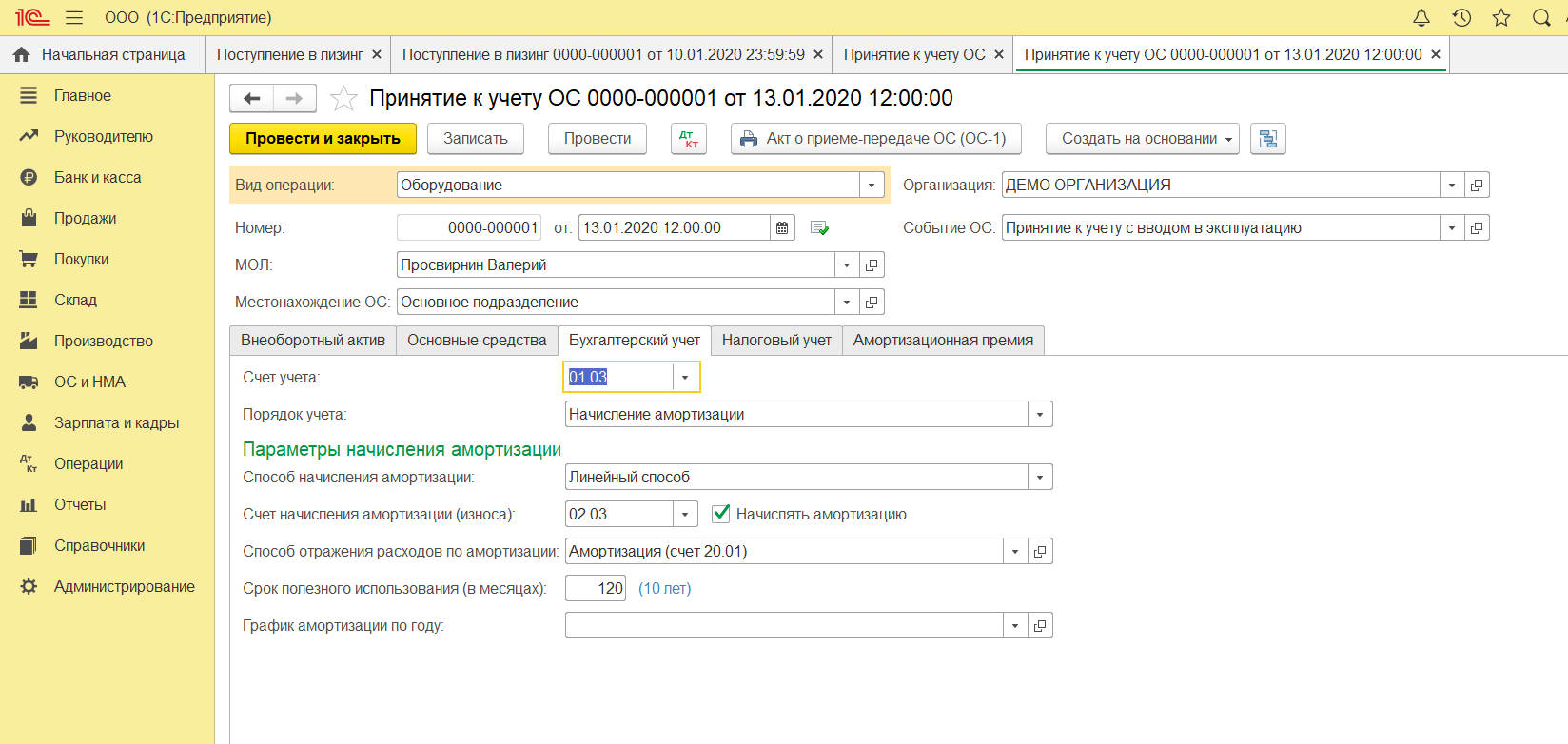

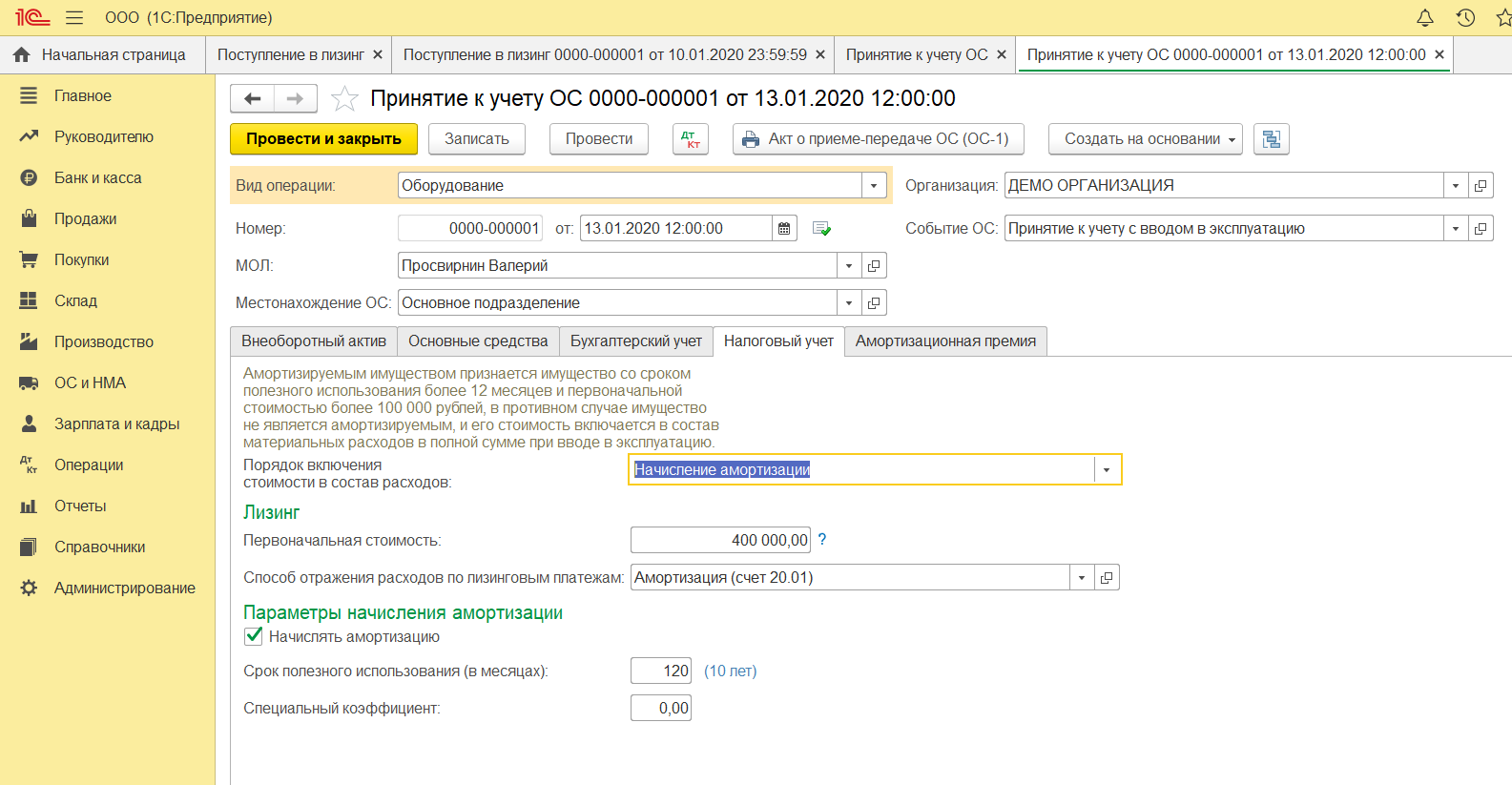

Чтобы ввести объект основных средств в эксплуатацию обращаемся к документу «Принятие к учету ОС», который расположен в том же разделе «ОС и НМА».

В-третьих, счета учета. На закладке «Бухгалтерский учет» указывается счет учета (01.03), а также параметры начисления и счет учета амортизации (02.03).

Что касается субсчета 01.К «Корректировка стоимости арендованного имущества», то он учитывает неамортизируемую в НУ часть стоимости основных средств организации, находящихся в аренде.

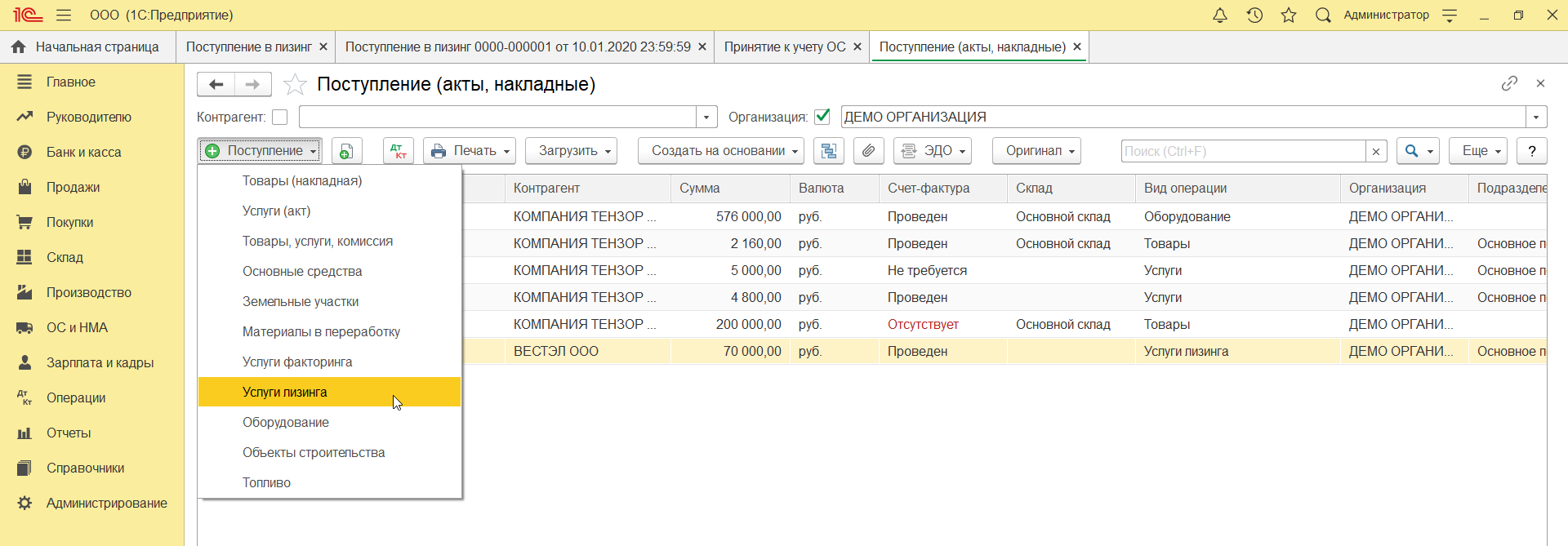

На основании договора необходимо осуществлять ежемесячное начисление лизинговых платежей, которое происходит с помощью документа «Поступление (акт, накладная)» с видом операции «Услуги лизинга». Для ввода данной информации обратимся к разделу «Покупки».

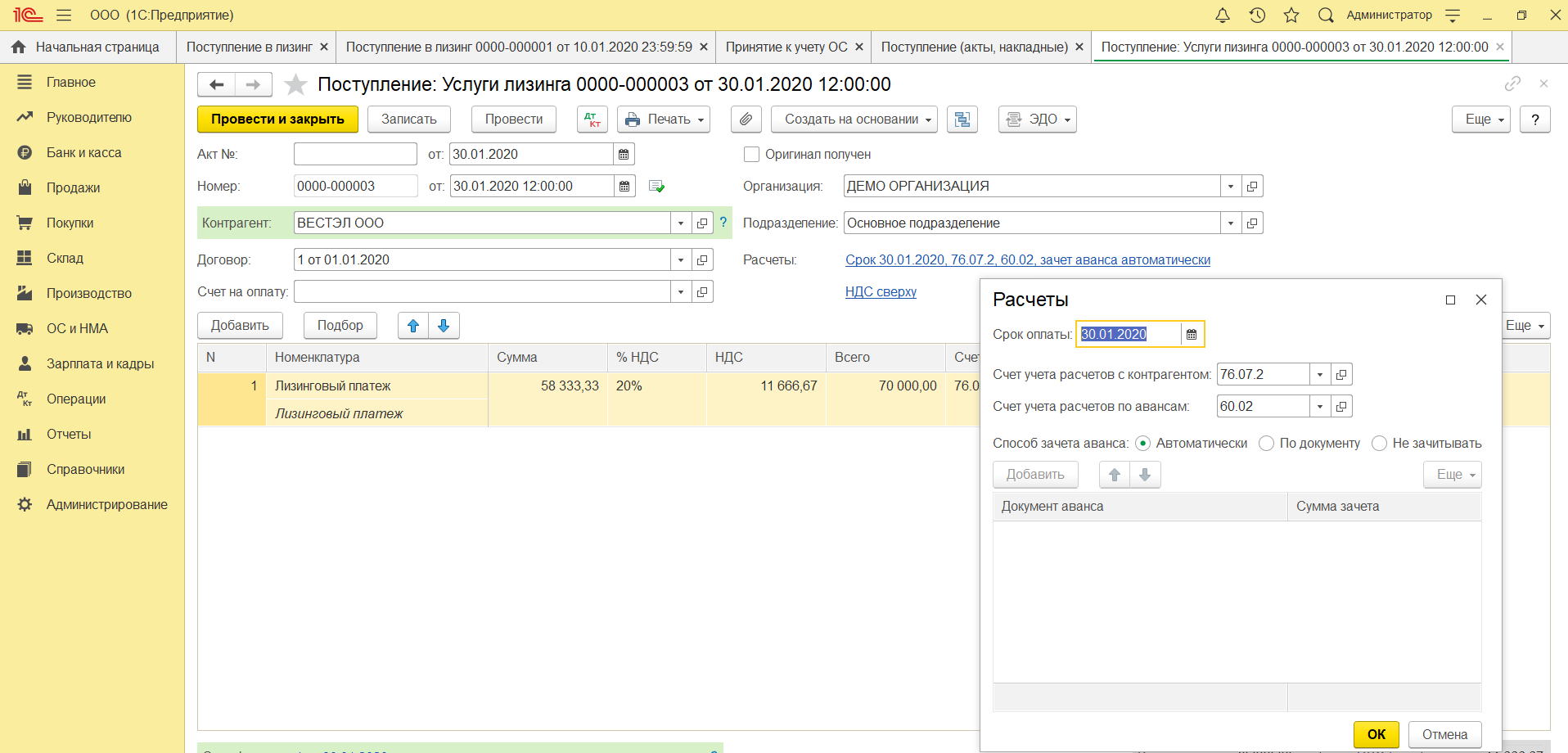

В расчетах требуется внести счет по учету задолженности по лизинговым платежам, в зависимости от конкретной ситуации: 76.07.2, 76.27.2 или 76.37.2. В табличной части указывается счет учета арендных обязательств, также выбираем по необходимости: 76.07.1, 76.27.1 или 76.37.1.

Ниже табличной части можем внести и зарегистрировать счет-фактуру, тогда НДС будет принят к вычету.

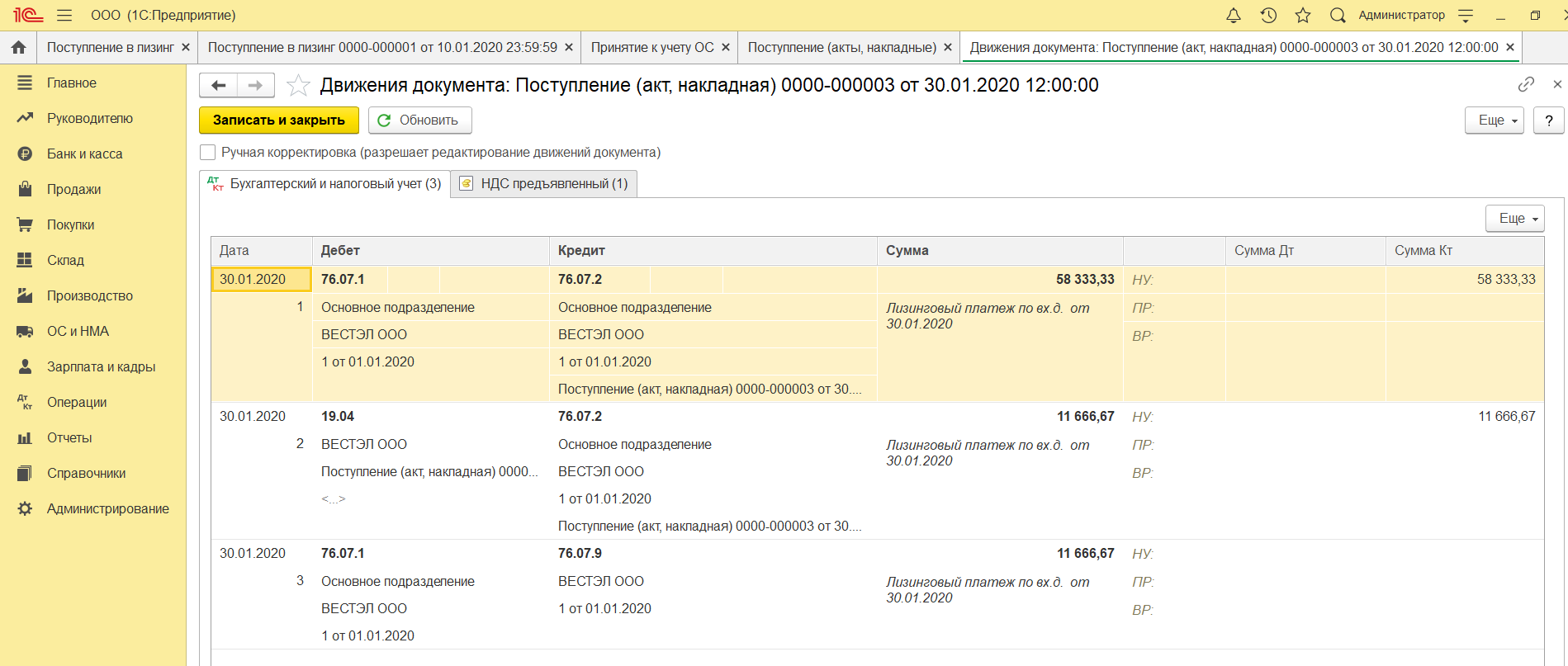

После проведения документа мы видим отражение начисления очередного лизингового платежа, списание части арендных обязательств, списание суммы «отложенного» НДС и отражение «входного» НДС с суммы начисленного лизингового платежа.

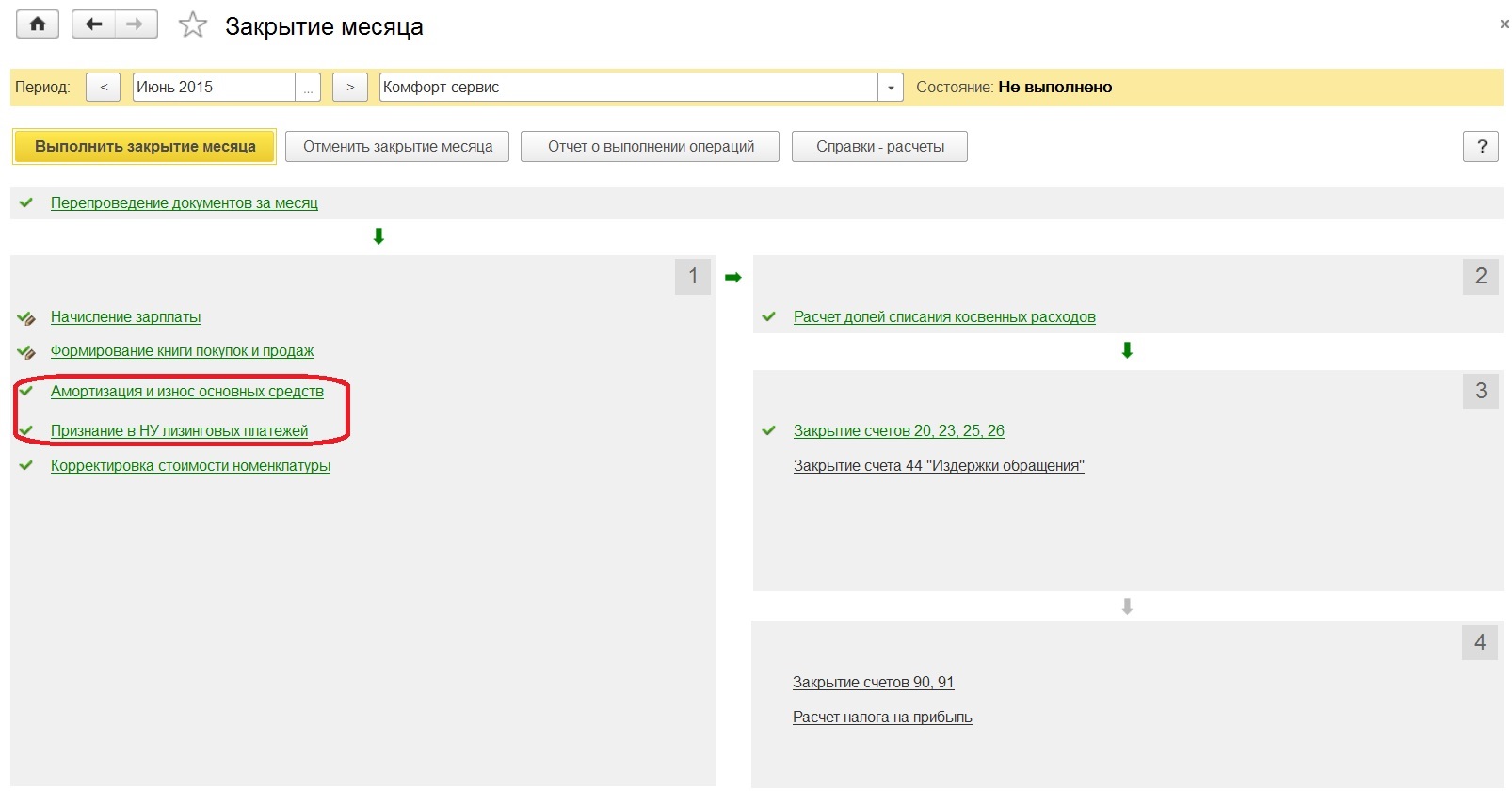

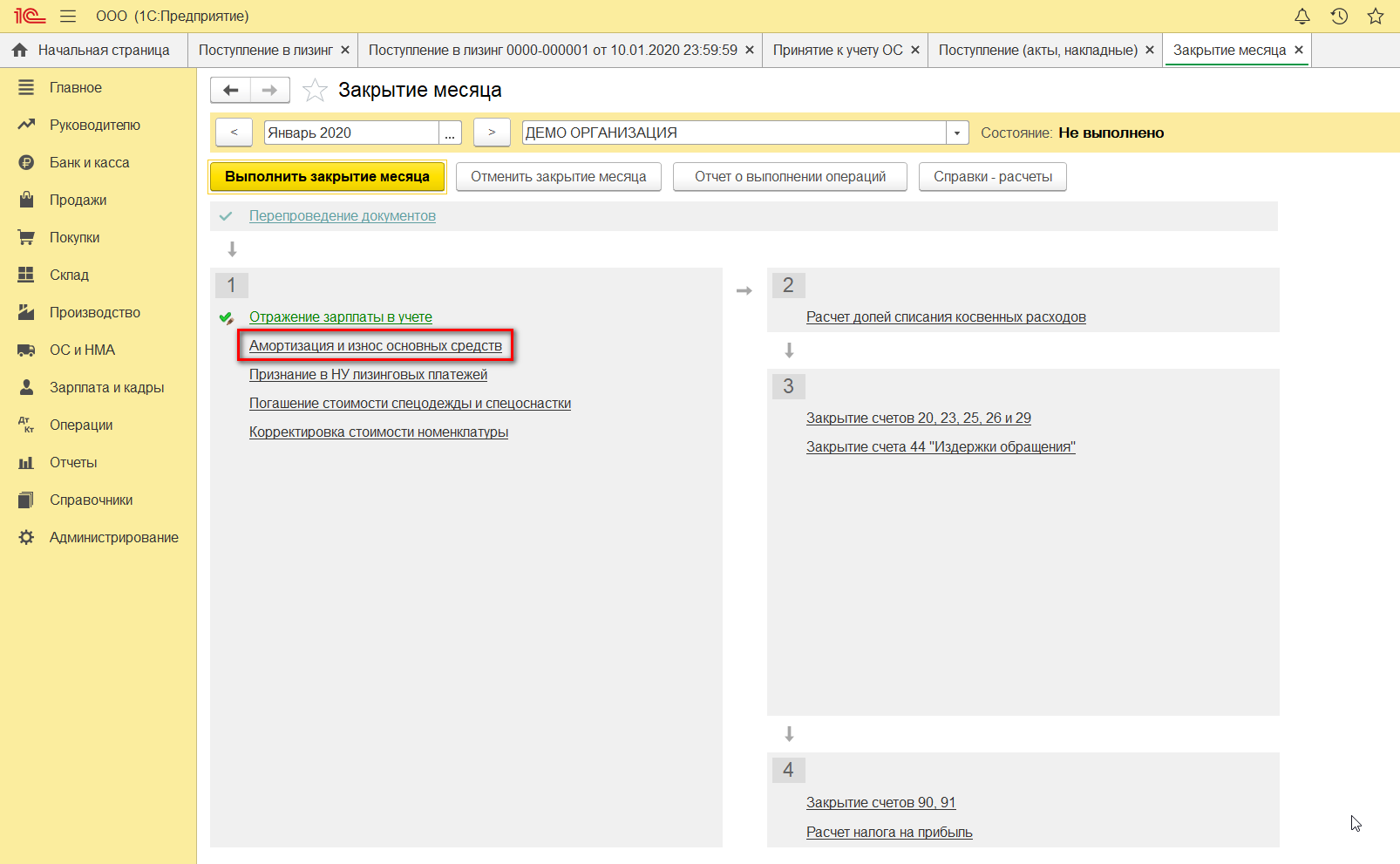

Так как мы рассматриваем имущество, которое числится на балансе лизингополучателя, то его стоимость погашается посредством амортизационных отчислений. Для расчета суммы амортизации за месяц как для бухгалтерского, так и налогового учета, требуется выполнить закрытие месяца.

При обращении к обработке «Закрытие месяца» видим актуальные для нашей ситуации регламентные операции: «Амортизация и износ основных средств» и «Признание в НУ лизинговых платежей». При выполнении первой из этих операций, суммы начисленной по счету 02.03 амортизации списываются на расходы.

При реализации следующей регламентной операции вычисляется разница между лизинговыми платежами, которые были внесены через документы поступления, и начисленной амортизацией в налоговом учете.

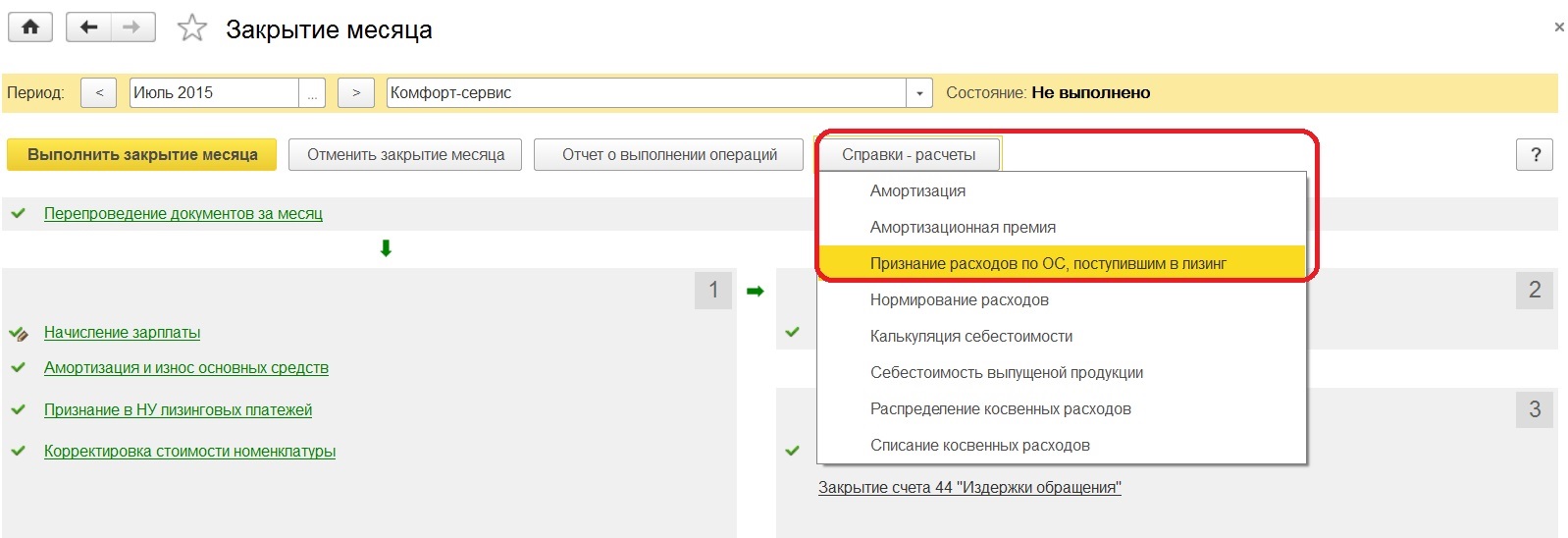

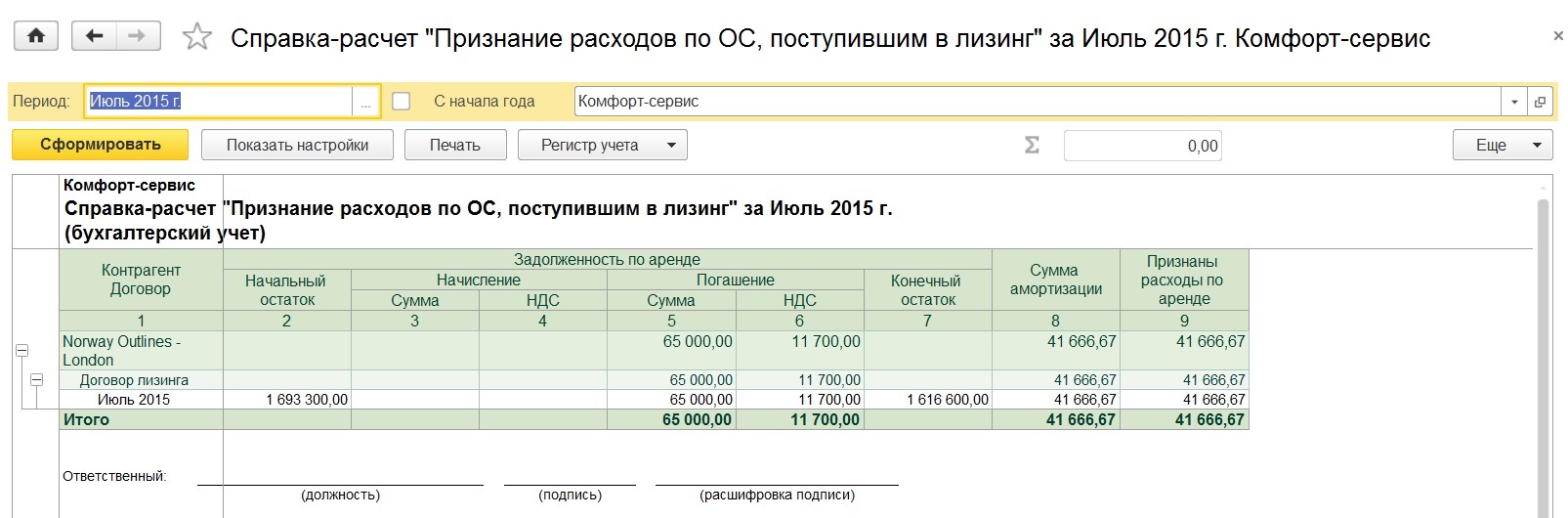

Когда работаем с закрытием месяца можем воспользоваться справкой-расчетом «Признание расходов по ОС, поступившим в лизинг».

Выбранный отчет иллюстрирует суммы лизинговых платежей в бухгалтерском и налоговом учете лизингополучателя.

Если вдруг уже после принятия к учету лизингового имущества, потребовалось изменить способ отражения расходов по лизинговым платежам, то на этот случай предусмотрен документ «Изменение отражения по лизинговым платежам», расположенный в разделе «ОС и НМА».

При создании выбираем одноименную позицию.

В поле «Способ» указываем новый требуемый способ.

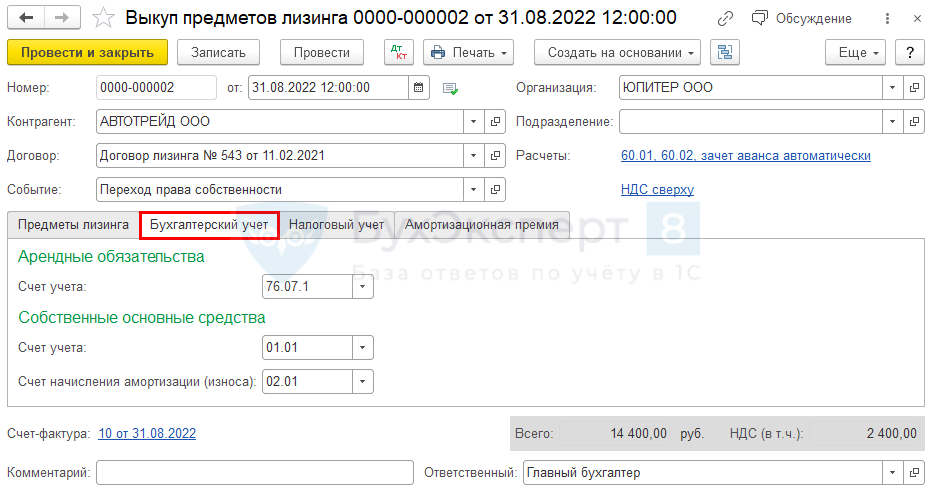

В дальнейшем для правильного выполнения перехода права собственности следует обратиться к документу «Выкуп предметов лизинга», через раздел «ОС и НМА».

Рассматриваемый документ реализован специально для лизингополучателя, чтобы осуществить перенос данных с субсчетов по имуществу, полученному в лизинг, на субсчета собственных основных средств; погасить оставшиеся арендные обязательства, отразить предъявленный НДС; погасить оставшийся НДС по арендным обязательствам.

Как только выбираем необходимую организацию и указываем нужного контрагента и договор, остальные сведения заполняются автоматически. Табличные данные можно корректировать, если есть необходимость.

На закладке «Бухгалтерский учет» проверяем счета, на которых будет учитываться теперь уже собственное основное средство.

Также документ содержит закладку «Амортизационная премия», поэтому если порядок включения выбран «Начисление амортизации», то организация может в случае потребности воспользоваться правом применения амортизационной премии.

В результате все взаиморасчеты по предмету лизинга закрываются. После перехода права собственности стоимость теперь уже собственного основного средства списывается на расходы через начисление амортизации.

Автор статьи: Кристина Саввина

Понравилась статья? Подпишитесь на рассылку новых материалов

Учет лизинга в 1С 8.3: пошаговая инструкция

Под лизингом подразумевается одна из форм кредитования. Это аренда основных фондов на длительный срок с приобретением в будущем. Организация получает возможность арендовать транспортные средства, производственное оборудование, сооружения и другие объекты недвижимости с последующим выкупом. Учет лизинга в 1С 8.3 происходит поэтапно. Ниже описаны пошаговые действия этой процедуры.

Договор лизинга – соглашение, в котором лизингодатель обязуется приобрести и передать имущество лизингополучателю во временное владение и использование. Покупаемое по лизинговому договору имущество может учитываться двумя способами:

В договоре лизинга обозначают, у кого на балансе отражается имущество. Если в соглашении указано «на балансе лизингодателя», то покупаемое имущество фиксируют на забалансовом счете 001 «Арендованные основные средства». В ситуации, когда в договоре указан способ «на балансе лизингополучателя», то применяют счет 08 «Вложения во внеоборотные активы». Чтобы выполнить в программе 1С 8.3 учет лизинга на балансе лизингополучателя, следует придерживаться описанной ниже инструкции.

Как покупать в лизинг и поставить на учет?

В программе 1С 8.3 можно выполнить учет лизинговых операций на балансе лизингополучателя. Для этого в «ОС и НМА-Поступление ОС» необходимо отыскать «Поступление в лизинг». Но перед стартом работы важно удостовериться, что функциональные возможности по лизингу активированы в информационной базе. Чтобы это сделать, войдите в «Главное меню», откройте «Настройки–Функциональность», а после перейдите во вкладку «ОС и НМА». Рядом с «Лизинг» должна стоять галочка.

В документе смотрите на счет учета – 76.07.1. В таблице отобразите данные о приобретаемом оборудовании. Введите счет учета 08.04.1* – «Приобретение компонентов ОС».

После нужно провести его и сверить бухгалтерские проводки.

Следующий этап – в меню раздела откройте «Принятие к учету ОС». Для этого нужно создать новый документ и ввести требуемые реквизиты в верхние поля формы:

После можно переходить к заполнению нижних вкладок. Первая вкладка – «Внеоборотный актив». Здесь нужно отобразить следующую информацию:

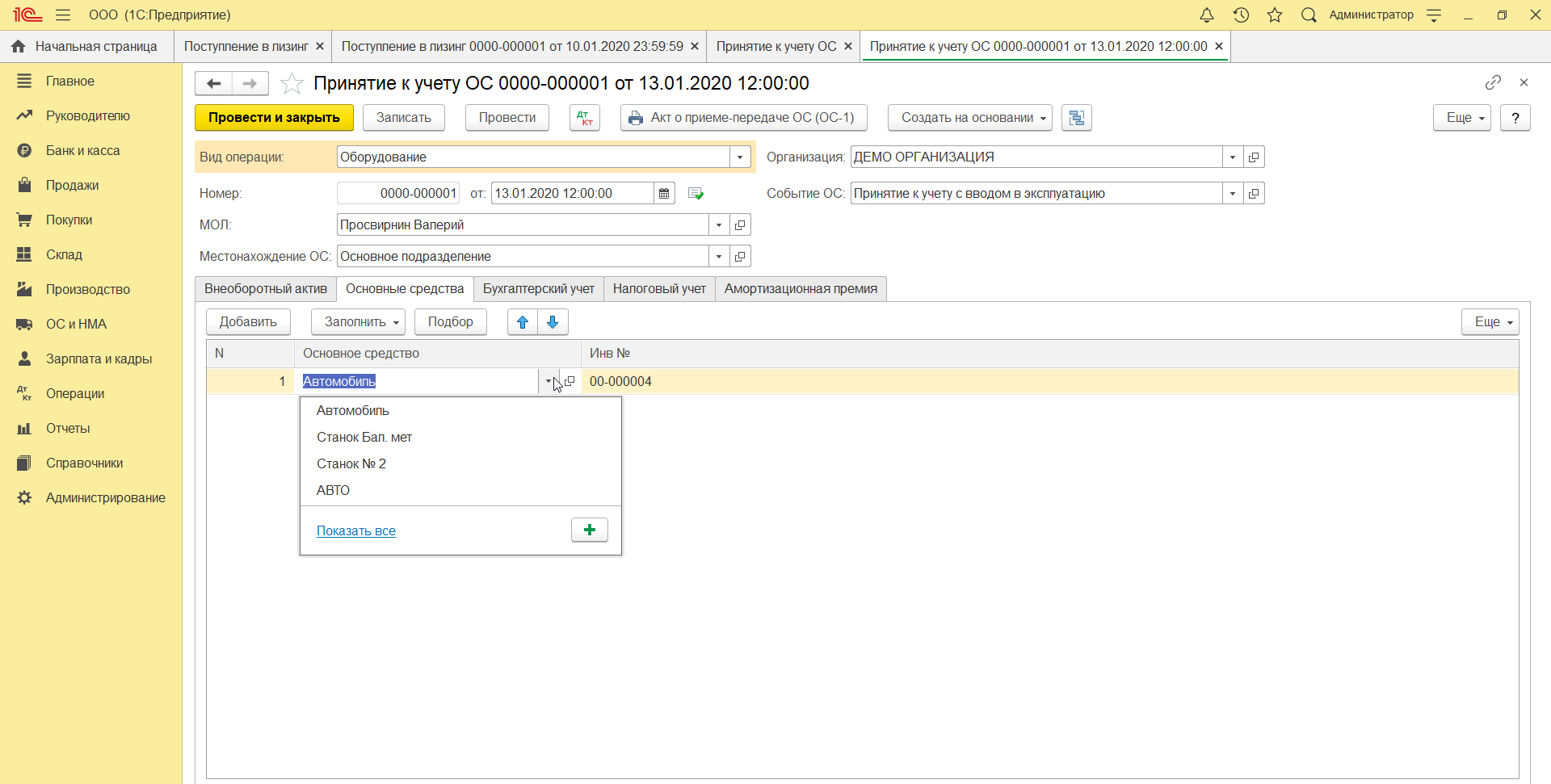

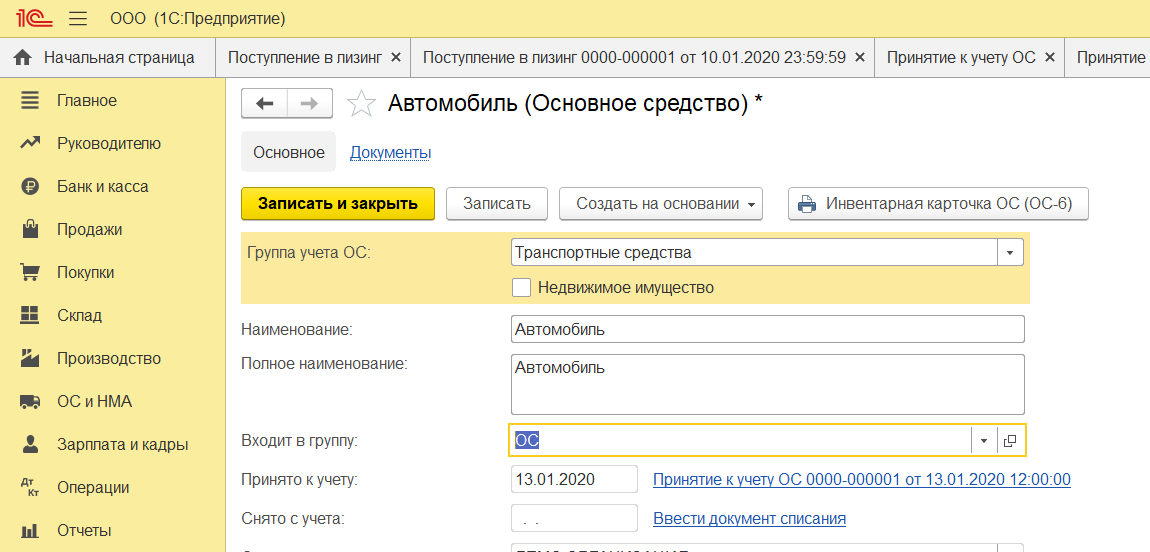

Во вкладке «Основные средства» следует создать новое ОС в справочнике, кликнув на кнопку «+». Должна открыться форма для создания в справочнике ОС.

В появившейся форме заполните поля:

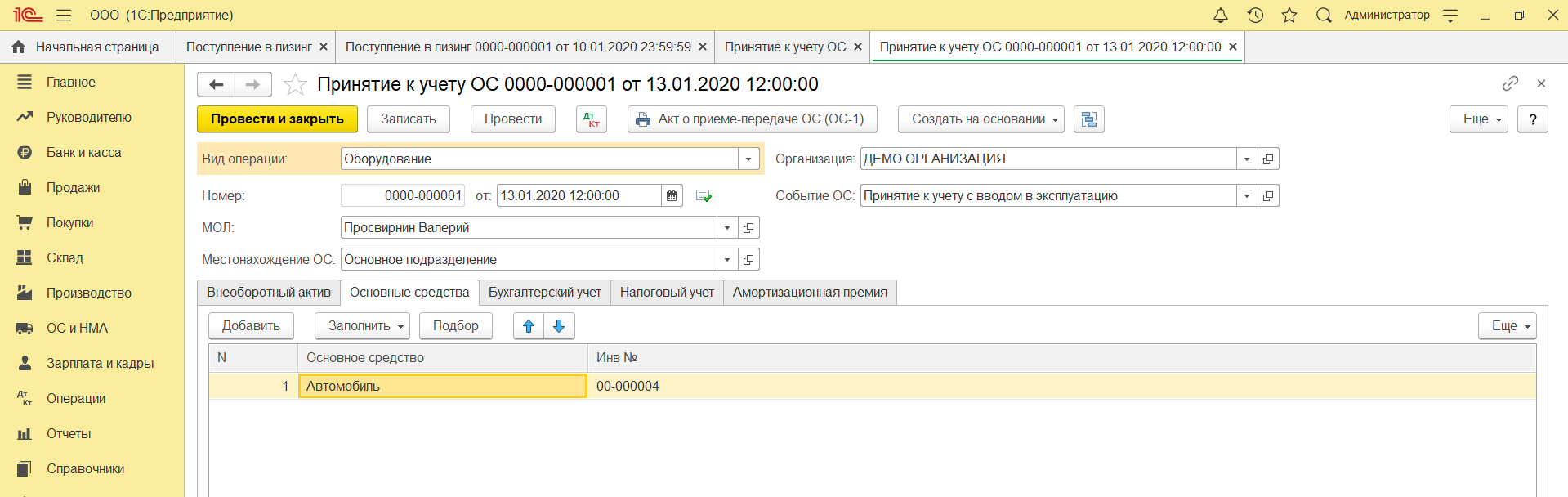

После заполнения нажмите «Записать и закрыть». Когда в справочнике появилось основное средство, можно продолжать заполнение, выбрав новое ОС. Инвентарный номер присваивается автоматически.

Далее откройте вкладку «Бухгалтерский учет» и заполните следующие поля:

На вкладке «Налоговый учет» введите в поля следующие данные:

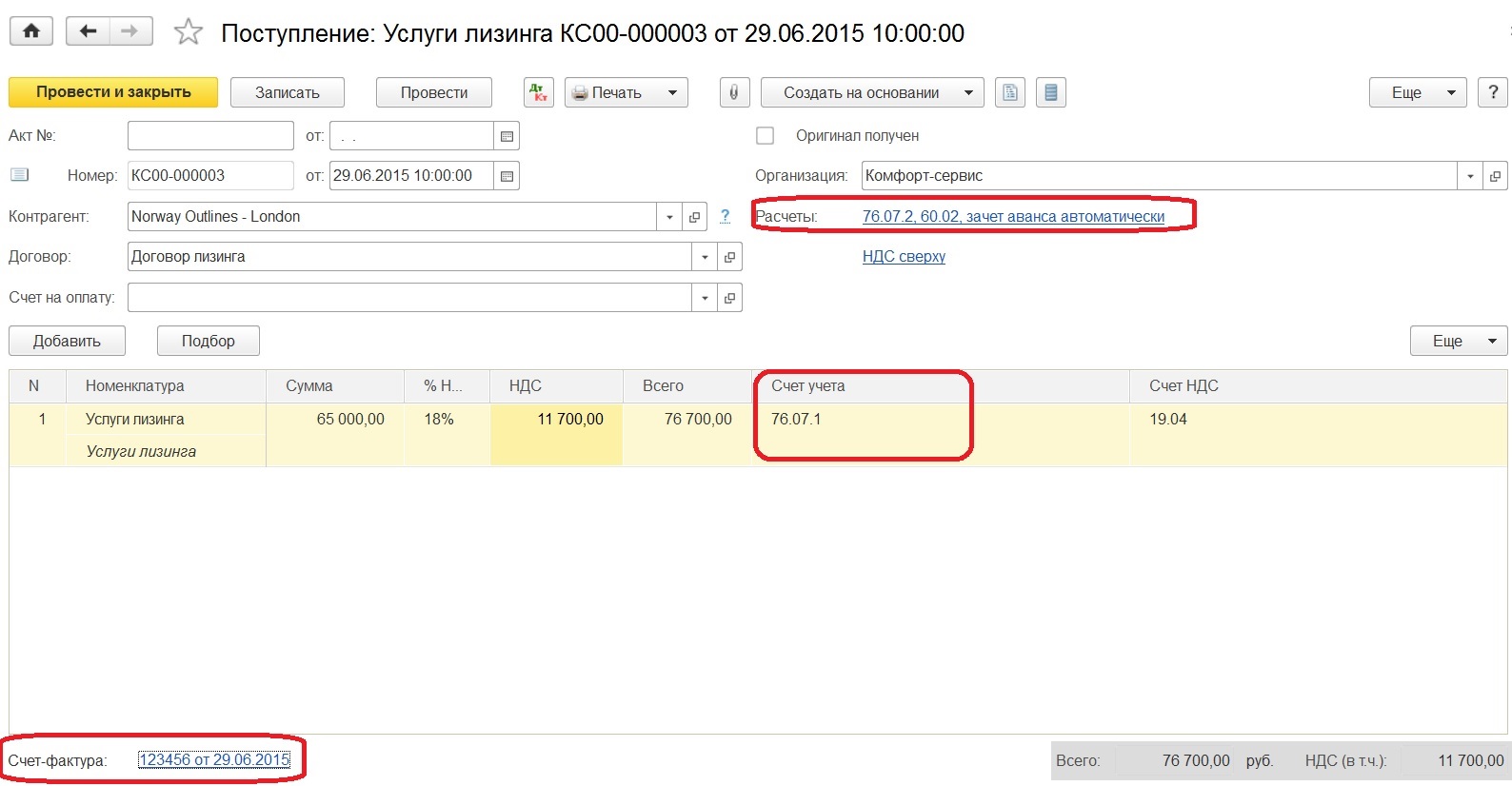

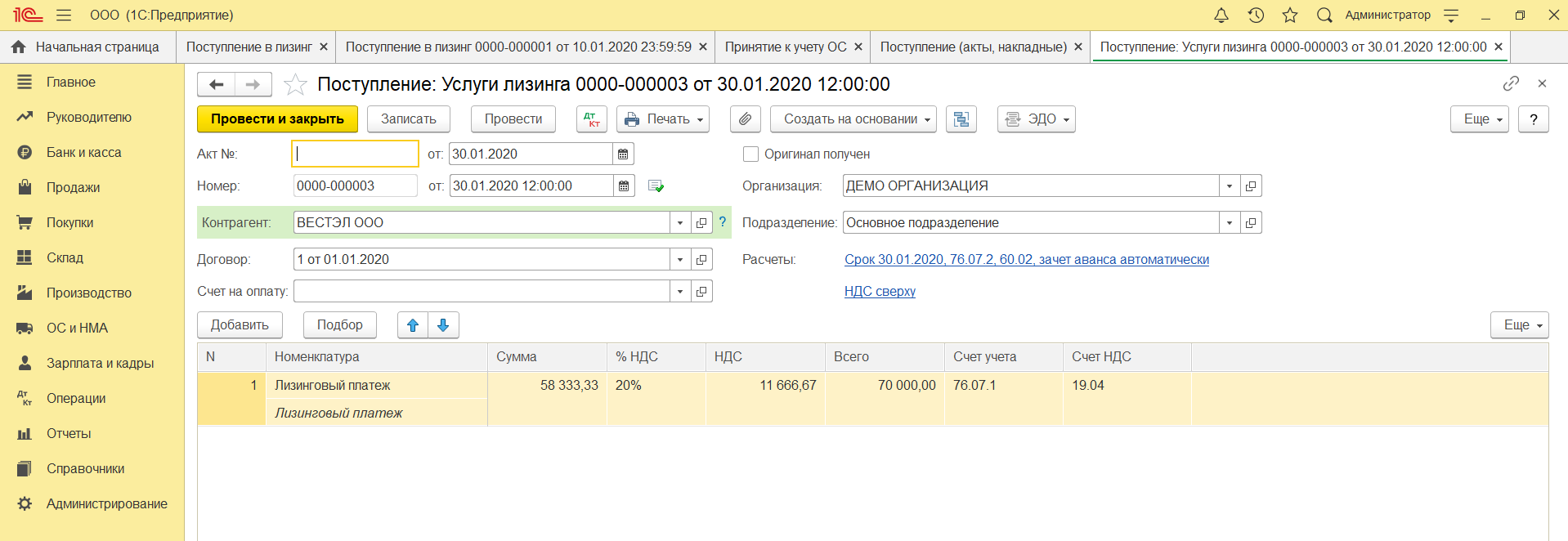

На лизинговые услуги лизингодатель может каждый месяц выставлять счет-фактуру. Чтобы отражать эти услуги, зайдите в меню «Покупки» и найдите «Поступление (акты, накладные)», кликните по нему. В результате этих действий должно открыться окно для создания акта.

Выберите «Услуги лизинга» при создании поступления.

В открывшемся акте для отражения лизинговых услуг укажите:

Поле «Номенклатура» предназначено для указания «Лизинговый платеж», «Сумма» – для обозначения суммы из акта лизингодателя (счета-фактуры). Укажите дату и номер счета-фактуры и кликните «Зарегистрироваться».

Обратите внимание, что 76.07.2 – счет для расчетов с контрагентом, а 60.02 – счет для расчета по авансам.

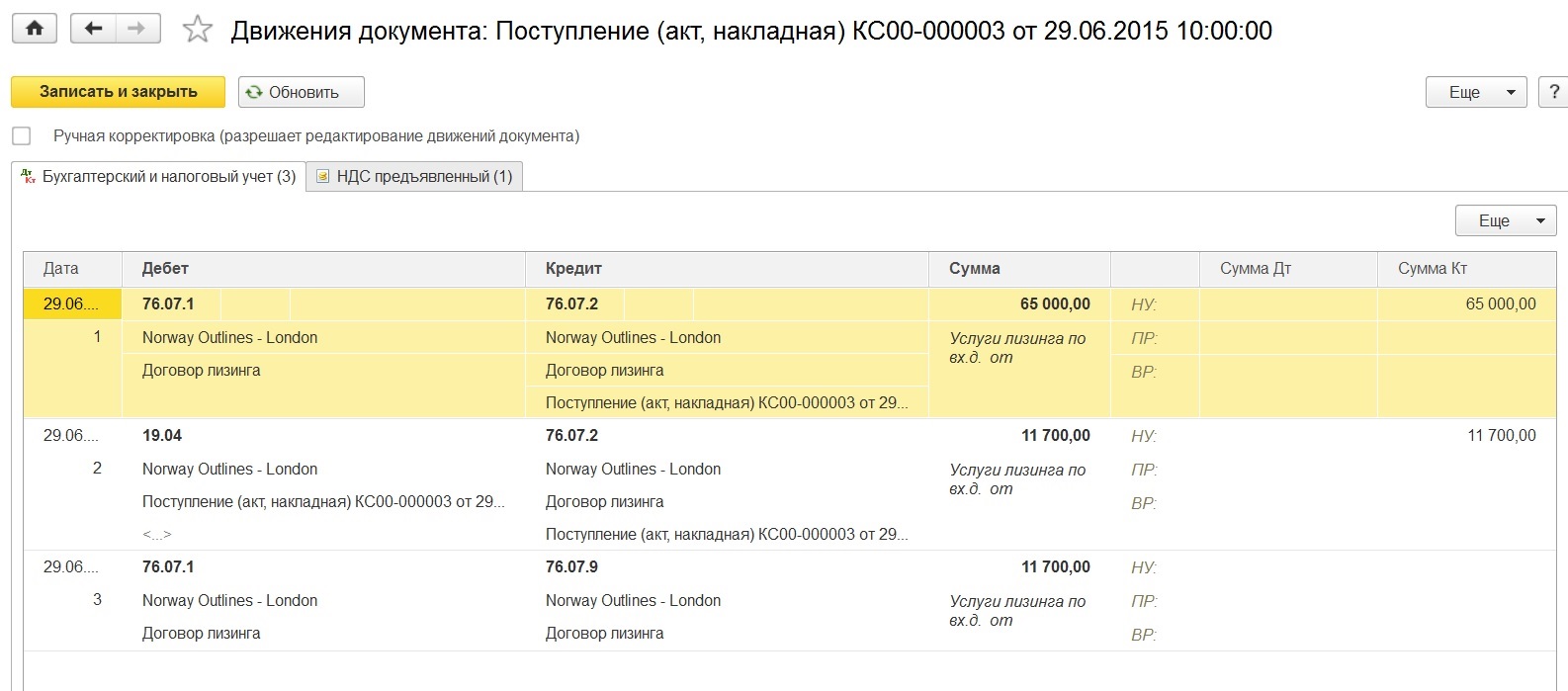

Когда данные введены, нажмите «Провести». Теперь в бухучете и налоговом учете находятся записи по расходам на услуги лизинга. Чтобы посмотреть проводки по расходам, нажмите ДтКт и проверьте получившиеся проводки.

В бухгалтерском учете платежи по лизингу принадлежат к дебету 76.07.1 Арендные обязательства, а не принадлежат к расходам. Стоимость поступившего в лизинг оборудования учитывается по кредиту этого счета. Счет 76.07.1 закроется после проведения всех платежей по лизинговому договору.

Амортизация в лизинге

Оборудование, купленное в лизинг, не является собственностью организации-лизингополучателя, однако его все равно необходимо ставить на учет и амортизировать. Амортизацию можно начислить автоматом, воспользовавшись помощником «Закрытие месяца». Она также начисляется в меню ОС и НМА документом «Амортизация и износ ОС».

В завершение следует отметить, что по лизинговым операциям есть разница между бухгалтерским и налоговым учетом. В последнем учете расходы по лизинговым операциям учитываются за минусом налоговой амортизации. Если в 1С 8.3 правильно составлена Учетная политика предприятия, то программа автоматически выполнит расчеты по амортизации и подсчитает расходы на лизинг, а дополнительно отобразит разницу между бухгалтерским и налоговым учетом.

Чтобы избежать ошибок при постановке на учет приобретенного в лизинг оборудования, недвижимости или транспорта, эту задачу необходимо делегировать компетентным специалистам по бухучету.

Лизинг на балансе лизингополучателя — поступление, учет в 1С 8.3 (ПРОФ)

Лизинг традиционно вызывает много вопросов, особенно у лизингополучателя:

В данной статье мы пошагово рассмотрим пример приобретения авто в лизинг с разбором проводок в 1С 8.3. Минимум теории — максимум практики!

Лизинг в 1С 8.3 у лизингополучателя: пошаговая инструкция

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Перечисление аванса лизингодателю | |||||||

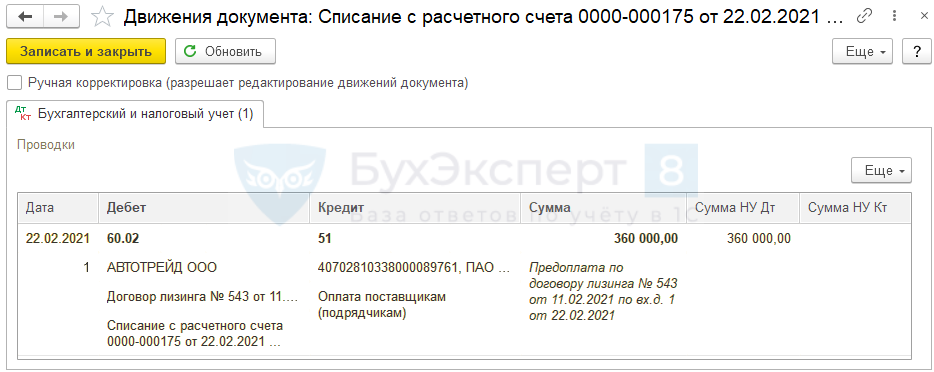

| 22 февраля | 60.02 | 51 | 360 000 | 360 000 | Перечисление оплаты поставщику | Списание с расчетного счета — Оплата поставщику | |

| Регистрация СФ на аванс от поставщика | |||||||

| 22 февраля | 360 000 | Регистрация СФ на аванс | Счет-фактура полученный на аванс | ||||

| 68.02 | 76.ВА | 60 000 | Принятие НДС к вычету | ||||

| 60 000 | Отражение вычета НДС в книге покупок | Отчет Книга покупок | |||||

| Учет предмета лизинга на баланс лизингополучателя в составе ОС | |||||||

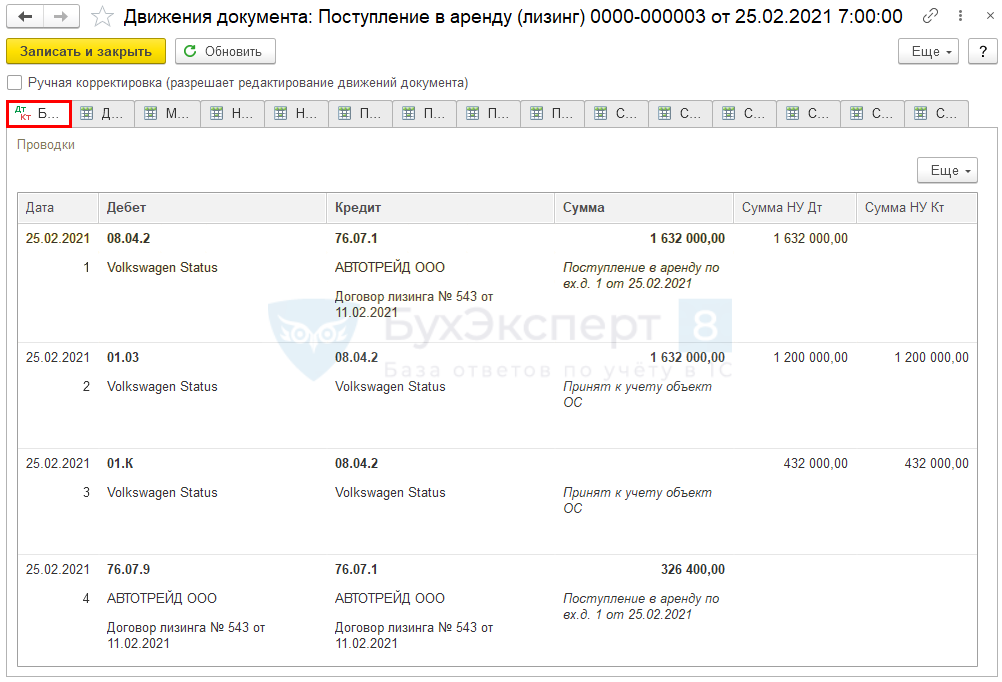

| 25 февраля | 08.04.2 | 76.07.1 | 1 632 000 | 1 632 000 | Принятие к учету внеоборотного актива | Поступление в аренду (лизинг) | |

| 01.03 | 08.04.2 | 1 632 000 | 1 200 000 | 1 200 000 | Принятие к учету ОС | ||

| 01.К | 08.04.2 | 432 000 | 432 000 | Отражение разницы в стоимости в НУ | |||

| 76.07.9 | 76.07.1 | 326 400 | Принятие к учету НДС | ||||

| ЕЖЕМЕСЯЧНО | |||||||

| Перечисление ежемесячного лизингового платежа | |||||||

| 15 марта | 60.02 | 51 | 48 000 | 48 000 | Перечисление оплаты поставщику | Списание с расчетного счета — Оплата поставщику | |

| Начисление ежемесячного лизингового платежа | |||||||

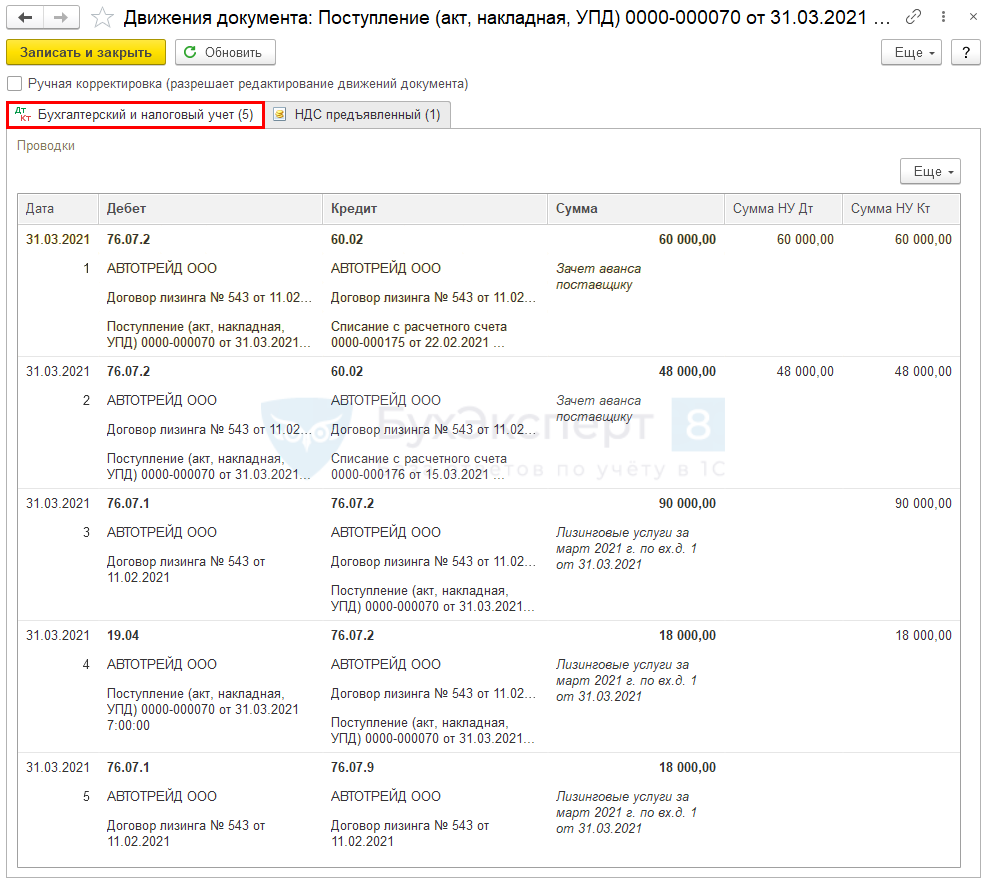

| 31 марта | 76.07.2 | 60.02 | 108 000 | 108 000 | 108 000 | Зачет аванса | Поступление (акт, накладная, УПД) — Услуги лизинга |

| 76.07.1 | 76.07.2 | 90 000 | 90 000 | Начисление лизингового платежа | |||

| 19.04 | 76.07.2 | 18 000 | 18 000 | Принятие к учету НДС | |||

| 76.07.1 | 76.07.9 | 18 000 | Уменьшение расчетов по входному НДС | ||||

| Регистрация СФ поставщика | |||||||

| 31 марта | — | — | 108 000 | Регистрация СФ поставщика | Счет-фактура полученный на поступление | ||

| 68.02 | 19.04 | 90 000 | Принятие НДС к вычету | ||||

| — | — | 90 000 | Отражение вычета НДС в Книге покупок | Отчет Книга покупок | |||

| Восстановление НДС при зачете аванса поставщику | |||||||

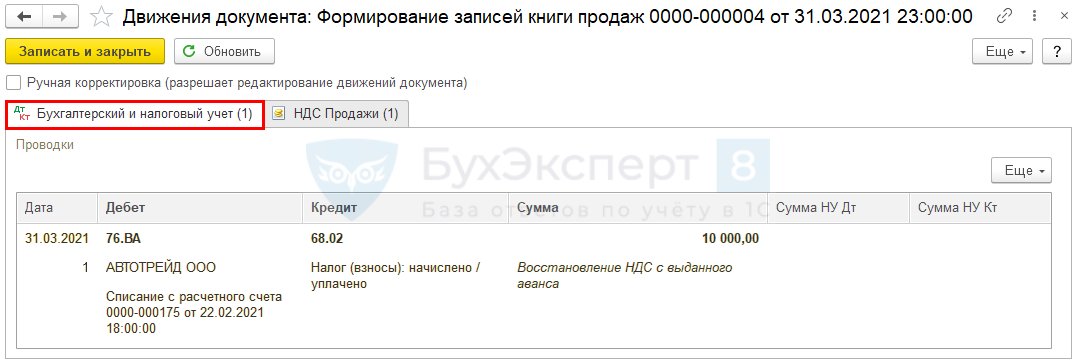

| 31 марта | 76.ВА | 68.02 | 10 000 | Восстановление НДС к уплате | Формирование записей книги продаж | ||

| — | — | 10 000 | Отражение НДС в Книге продаж | Отчет Книга продаж | |||

| Признание расходов в БУ и НУ | |||||||

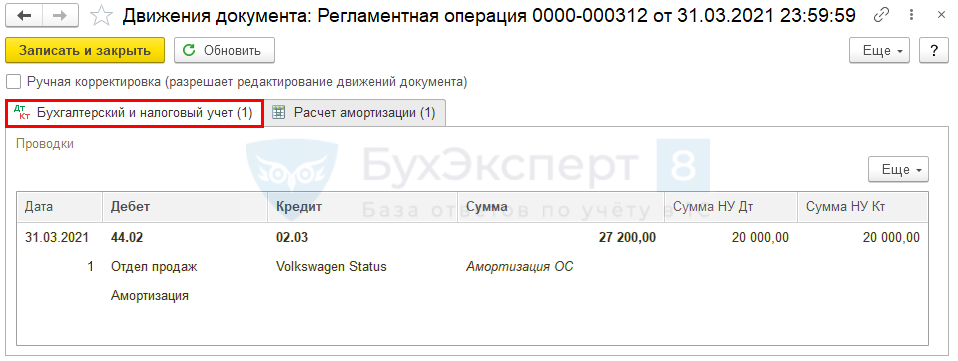

| 31 марта | 44.02 | 02.03 | 27 200 | 20 000 | 20 000 | Начисление амортизации | Закрытие месяца — Амортизация и износ основных средств |

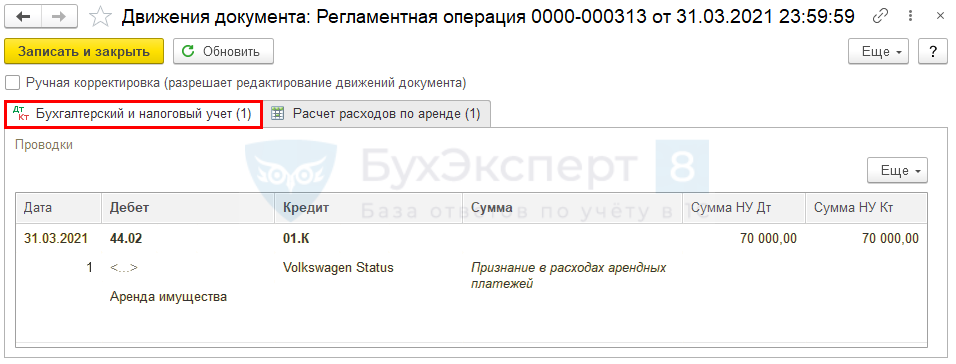

| 44.02 | 01.К | 70 000 | 70 000 | Признание расходов по лизинговым платежам | Закрытие месяца — Признание в НУ арендных платежей | ||

| ВЫКУП ЛИЗИНГОВОГО ИМУЩЕСТВА в 2022 | |||||||

| Выкуп лизингового имущества, принятие собственного ОС к учету | |||||||

| 31 августа | 60.01 | 60.02 | 14 400 | 14 400 | 14 400 | Зачет аванса | |

| 76.07.1 | 60.01 | 12 000 | 12 000 | Выкуп лизингового имущества | |||

| 19.01 | 60.01 | 2 400 | 2 400 | Принятие к учету НДС | |||

| 76.07.1 | 76.07.9 | 2 400 | Уменьшение расчетов по входному НДС | ||||

| 44.02 | 02.03 | 27 200 | 20 000 | 20 000 | Начисление последней амортизации | ||

| 44.02 | 01.К | 70 000 | 70 000 | Признание расходов по лизинговым платежам | |||

| 01.01 | 01.03 | 1 632 000 | Перемещение ОС в состав собственных | ||||

| 02.03 | 02.01 | 489 600 | Перенесение амортизации | ||||

| 01.09 | 01.03 | 1 200 000 | 1 200 000 | Формирование выкупной стоимости в НУ | |||

| 02.03 | 01.09 | 360 000 | 360 000 | Корректировка выкупной стоимости за счет амортизации в НУ | |||

| 01.09 | 01.К | -828 000 | -828 000 | Корректировка выкупной стоимости за счет неамортизируемой части в НУ | |||

| 44.02 | 01.09 | 12 000 | 12 000 | Признание в текущих затратах неамортизируемого имущества | |||

| Регистрация СФ поставщика | |||||||

| 31 августа | — | — | 14 400 | Регистрация СФ поставщика | Счет-фактура полученный на поступление | ||

| 68.02 | 19.01 | 2 400 | Принятие НДС к вычету | ||||

| — | — | 2 400 | Отражение вычета НДС в Книге покупок | Отчет Книга покупок | |||

Перечисление аванса лизингодателю

Проводки

Регистрация СФ на аванс от поставщика

С аванса лизингодателю лизингополучатель может принять НДС к вычету при обязательном наличии:

Получите понятные самоучители 2021 по 1С бесплатно:

Поступление ОС в лизинг в 1С 8.3 на балансе лизингополучателя

На момент передачи имущества в лизинг лизингодатель не выставляет в адрес лизингополучателя счет-фактуру и не предъявляет сумму НДС. Следовательно, в момент передачи имущества в лизинг права на вычет НДС со стоимости лизингового имущества у лизингополучателя не возникает.

Право на вычет НДС у лизингополучателя возникает, когда:

В БУ лизинговое имущество, учитываемое на балансе лизингополучателем, признается им основным средством. Его первоначальная стоимость формируется в зависимости от договора (п. 8 ПБУ 6/01, Приказ Минфина от 17.02.1997 N 15):

Используйте вариант Принятие к учету — Позднее, если есть

В табличной части укажите:

Проводки

Документ формирует проводки:

Назначение счета 01.К — учет неамортизируемой части стоимости ОС в НУ, т. е. разницы между стоимостью ОС в бухгалтерском и налоговом учете.

Начисление ежемесячного лизингового платежа

Ежемесячный лизинговый платеж (с 01.03.21 по 31.08.22) составляет 108 000 руб. (в т. ч. НДС 20%), включая:

На сумму лизингового платежа 108 000 руб. лизингодатель ежемесячно выставляет счет-фактуру.

Проводки по документу

Регистрация СФ поставщика

Восстановление НДС при зачете аванса поставщику

Сумма НДС зачтенного авансового платежа подлежит восстановлению (пп. 3 п. 3 ст. 170 НК РФ).

В нашем примере восстановлению подлежит с зачтенного аванса — 60 000 руб.

Проводки

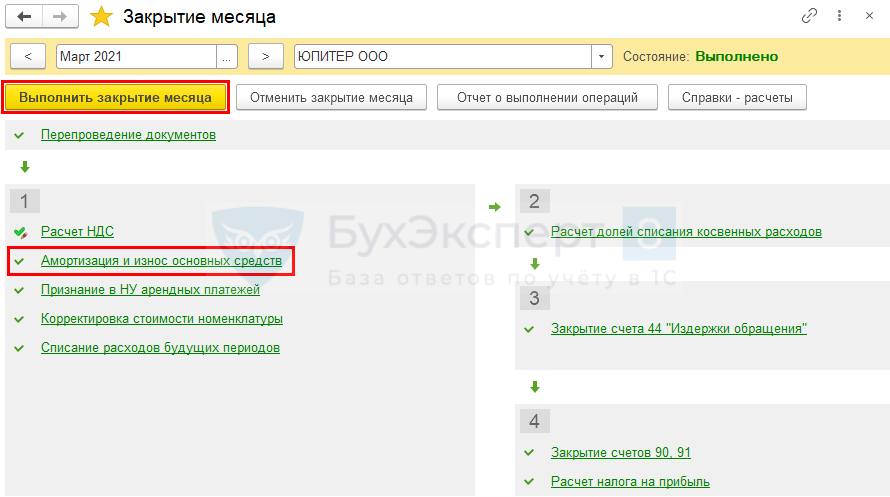

Признание расходов в БУ и НУ

Начисление амортизации

Амортизационные отчисления производит сторона договора лизинга, на балансе которой находится предмет лизинга (п. 2 ст. 31 Закона N 164-ФЗ от 29.10.1998).

Амортизация начисляется в общеустановленном порядке (п. 17 ПБУ 6/01), при линейном способе — исходя из срока полезного использования ОС.

В целях налогового учета лизингополучатель начисляет амортизацию в общем порядке.

В НУ сумма ежемесячной амортизации относится на расходы, уменьшающие налогооблагаемую базу (п. 3 ст. 272 НК РФ).

Проводки

Признание в НУ лизинговых платежей

В состав расходов, уменьшающих налогооблагаемую базу при лизинге имущества, включается:

Проводки

Документ формирует проводку:

В последующие месяцы начисление и признание лизинговых платежей в расходах производится по той же схеме.

Выкуп лизингового имущества

На вкладке Предметы лизинга по кнопке Заполнить в документе отразите основные средства, полученные в лизинг по указанному договору.

На вкладке Бухгалтерский учет счета учета будут заполнены автоматически.

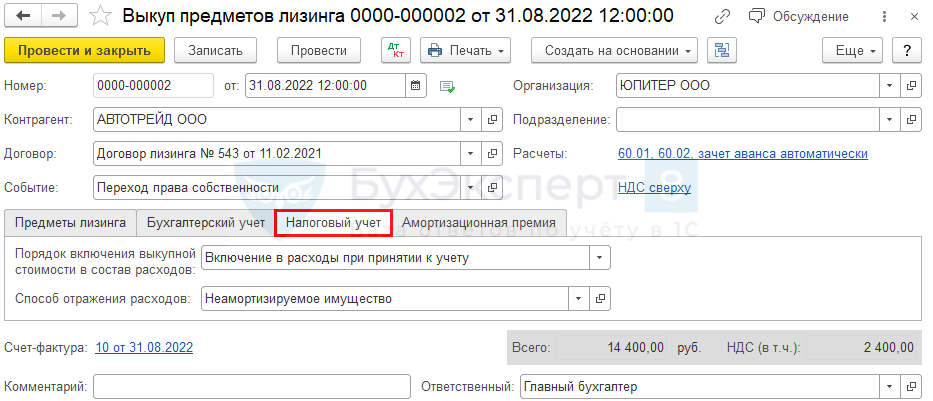

На вкладке Налоговый учет укажите:

Проводки

Документ формирует проводки:

Регистрация СФ поставщика

См. также:

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

(99 оценок, среднее: 4,65 из 5)

Все комментарии (17)

Единственная статья в интернете, где подробно описаны все нюансы учета и проводок в 1С договоров лизинга. Спасибо огромное!

Добрый день.

Рады, что статья оказалась вам полезна.

Добрый день! Мы отражаем в учете основное средство взятое в лизинг без лизинговых платежей. Я правильно понимаю в вашем примере основное средство отражено на 01 счете с учетом лизинговых платежей? Дело в том что столкнулся с похожей ситуацией. Купили оборудование нам выставили Акт ОС на сумму 4 117 075 руб БЕЗ НДС, а договор лизинга с лизинговыми платежами составил на сумму 5 317 286,38 БЕЗ НДС. Вот если следовать вашим операциям по примеру высше, то нужно принять к учету ОС по стоимости договора лизинга 5 317 286,38, но это будет противоречить приказу Минфина, а если принять ОС по форме АКТ ОС на сумму 4 117 075 пойдет разница по счету 76.07.1 при принятие ежемесячных актов от лизингодателя и также поплывет НДС на счете 76.07.9 когда будет уменьшаться 19 счетом

Добрый день.

Обратите внимание, что в статье перваначальная стоимость в статье в БУ и НУ разная. В НУ первоначальная стоимость отпределена из затрат лизингодателя (п. 10 ст. 258, п. 1 ст. 169 НК РФ). В БУ первоначальная стоимость предмета лизинга определена из стоимости предмета лизинга и затрат лизингополучателя, связанные с получением лизингового имущества без НДС (пп 4,7,8 ПБУ 6/01).

Добрый день! Большое спасибо за подробную статью, очень помогла! Но возник один вопрос: во время принятия к учету ОС у меня в проводках возникает по 01.03 ВР и по 0.1К ВР с минусом

Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно по ссылке >>

Данная статья сделана на примере без ПБУ 18/02. Поэтому там разницы не отражаются. И с 2020 их тоже быть не должно в проводках при ПБУ 18/02. Потому что мы перешли на балансовый метод ведения ПБУ 18/02 и ПР/ВР в проводках больше не отражаем.

Чуть подробнее про это. С 2020 применяется балансовый метод ПБУ 18/02. Мы настоятельно рекомендуем применять его в 1С. Если еще не перешли, то это можно сделать и до конца года. Т.е. в учете не должны отражаться ПР и ВР.

Остальные варианты требуют во-первых прекрасного знания стандарта в т.ч. новой редакции. Разработки собственной методики ведения ПБУ 18/02, ее закреплении в УП. Далее в 1С надо контролировать все операции. Проверять их на корректность и при необходимости вносить ручные корректировки, Операции, введенные вручную и т.д. Полностью автоматизирован вариант — балансовый метод. На нем настаивает Минфин, он одобрен БМЦ и по нему будут проводить аудит. Остальные выбирают только при наличии серьезных на то аргументов.

Балансовый метод с ПР и ВР и затратный метод в 1С не предназначены для контроля налогового учета. Они никак не помогают и не способствуют заполнению декларации по налогу на прибыль. Если оставили по этой причине такие настройки. Но дополнительная серьезная работа у бухгалтера будет всегда, вероятность ошибок тоже, если выбрать такие настройки. Объективная причина оставить балансовый с ПР и ВР или затратный может быть, например, такая — база серьезно доработана в т.ч. в части ведения ПБУ 18/02 и для перехода на балансовый метод нужны большие затраты по времени и по финансам.

Спасибо большое за разъяснение! База мне досталась от бывшего бухгалтера, поэтому естественно изменю настройки по Вашему совету.

Договорились! Это очень поможет вам в работе, облегчит ее и поможет ошибок избежать. У нас есть материалы, как с начала года перейти на балансовый метод в той подборке, на которую ссылку дала. Но если нет такой возможности, то можно и в середине года спокойно это сделать. Главное сделать 🙂

Разницы в этом случае будут в учете на 09 и 77 счетах, но не будет движений в проводках ПР и ВР. Это совершенно нормально.

Подскажите какие действия надо сделать в 1С при досрочном выкупе предмета лизинга? По договору лизинга стоимость пересчитывается на дату выкупа и становится меньше. Что делать в этой ситуации?

Все понятно, подробно. Лучшая подача информации.